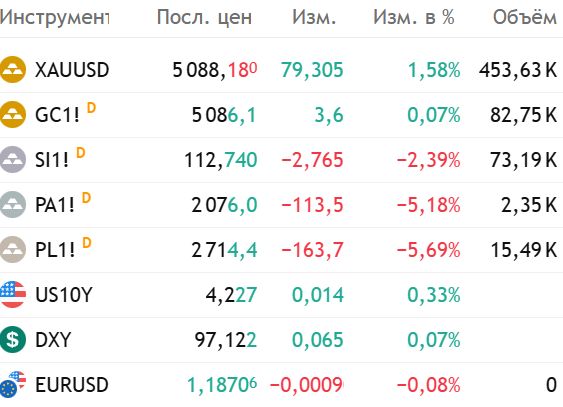

Во вторник 27 января цены на основные драгоценные металлы (ДМ) снижаются относительно пиковых значений, достигнутых в понедельник 26 января. В понедельник индекс доллара (DXY) упал до четырёхмесячного минимума, потеряв 0,2% после падения на 0,8% в пятницу. Это стало самым значительным однодневным падением с августа. На момент написания этой статьи DXY немного подрастает. На текущее снижение котировок ДМ мог также повлиять рост доходности гособлигаций США, которые являются альтернативным надёжным активом. Доходность десятилетних казначейских облигаций США (US10Y) в понедельник выросла до 4,227% с 4,214% по итогам предыдущего закрытия торгов в пятницу.

На фиксацию прибыли в ДМ, возможно, также влияет ожидание рынками сохранения процентных ставок на заседании FOMC ФРС в среду. По данным инструмента FedWatch CME Group, более 97% трейдеров ожидают их сохранения на прежнем уровне 3,50 — 3,75%. Сегодня спотовая цена на #золото немного подрастает относительно закрытия понедельника, в то время как фьючерсные цены на золото и #серебро на COMEX и металлы платиновой группы (#PGM - #палладий и #платина) на NYMEX корректируются вниз. Цены на 12:45 МСК:

После небывалого ралли на рынках ДМ многие инвесторы и трейдеры задаются вопросом: как долго и насколько сильно продлятся эти ралли, и ожидать ли в ближайшем будущем сильные коррекции вниз? Цена в $ 5000 за унцию золота может быть привлекательным фактором в краткосрочной перспективе, но как только цена превышает этот уровень, возникает вопрос: сможет ли ралли удержаться? Это может зависеть от настроений трейдеров и от того, перейдут ли достаточное количество участников рынка от поиска дальнейшей прибыли к её фиксации. Серебро, наряду с золотом, показывает самую большую перекупленность с 1980 года.

То же касается и рынков PGM. Рынок платины остаётся напряжённым, и металл продолжает поступать в хранилища США: запасы на NYMEX выросли ещё на 30 тыс. унций в этом году, достигнув 675 тыс. унций. На рынке палладия остаются проблемы с поставками в США — сохраняются опасения по поводу поставок российского палладия, поскольку Министерство торговли США начало расследования по антидемпинговым и компенсационным пошлинам, предварительно оценив демпинговую маржу примерно в 828% для необработанного материала. Введение пошлин может привести к дефициту предложения металла на рынке. Палладий продолжает отставать от платины.

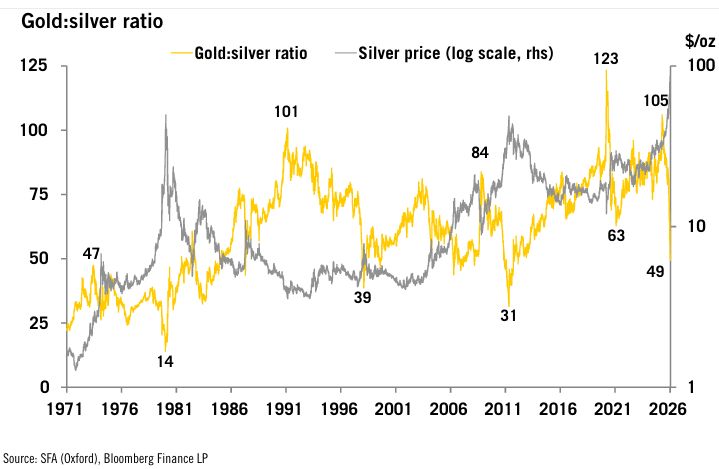

Компания Heraeus Metals Germany GmbH & Co. в своём очередном обзоре от 26 января основное внимание уделила самым быстрорастущим ДМ — золоту и серебру. Heraeus отмечает, что резкое превосходство серебра над золотом за последние девять месяцев указывает на то, что ралли, возможно, подходит к концу (по крайней мере, на данный момент). Исторически серебро превосходило золото на заключительных этапах ценовых ралли. Соотношение золота и серебра [GSR] упало со 105 в апреле 2025 года до минимума в 49 на прошлой неделе, самого низкого уровня с 2013 года, даже несмотря на то, что цена золота продолжала достигать рекордных максимумов. GSR несколько раз в прошлом было ниже сегодняшнего уровня, но редко наблюдались такие большие колебания за столь короткий промежуток времени.

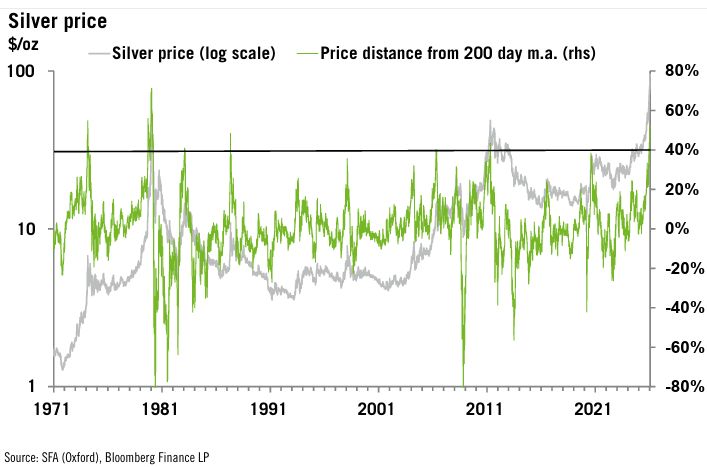

Ралли цен на серебро стало самым экстремальным с 1980 года, когда братья Хант пытались монополизировать рынок. 23 января, когда цена серебра поднялась выше $ 100 за унцию, она была на 54% выше своей 200-дневной скользящей средней (MA 200). В 1980 году цена серебра на пике была более чем на 70% выше своей MA 200. В 1974 году цена также поднялась на 54% выше своей MA 200, прежде чем произошла коррекция (падение от пика до минимума на 44%), но затем ралли продолжилось в 1980 году.

Как убедительно показали последние недели, даже если цена кажется экстремальной, она может продолжать расти. Хотя у инвесторов могут быть обоснованные опасения по поводу геополитических рисков, денежно-кредитной и фискальной политики США и судьбы доллара США, история показывает, что это ралли гораздо ближе к концу, чем к началу. Будет ли нынешний бычий рынок похож на рынок 1970-х годов с коррекцией в середине или же он закончится после достижения ценового пика, покажет время. Что бы ни случилось, волатильность цен, вероятно, останется высокой ещё некоторое время.

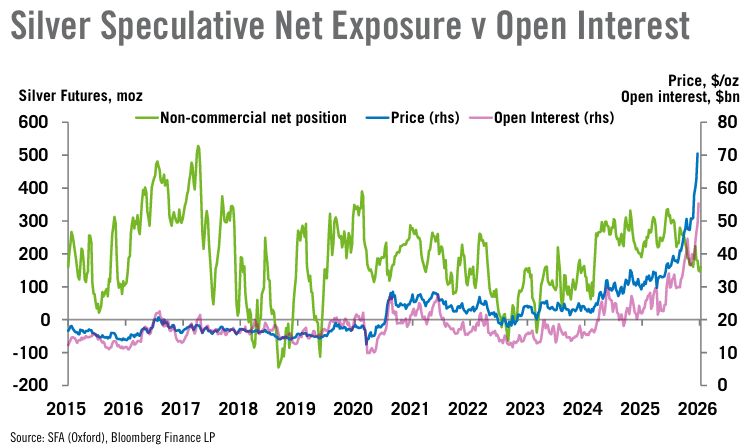

С технической точки зрения, это ралли выглядит очень затянувшимся. Дневной индекс относительной силы (RSI) остаётся выше 70, сигнализируя о перекупленности, хотя в настоящее время наблюдается дивергенция, поскольку RSI был значительно выше на пике более низкой цены в конце декабря. Спекулятивная чистая длинная позиция по фьючерсам на COMEX продолжала расти в течение января, увеличившись со 146 млн до 160 млн унций за неделю. Тем не менее, позиции остаются значительно ниже экстремальных значений, наблюдавшихся в 2025 году, когда нетто лонги спекулянтов достигали пика около 300 млн унций, что говорит о наличии потенциала для дальнейшего вовлечения инвесторов.

Постоянно высокие цены на серебро начинают подрывать промышленный спрос, особенно в чувствительных к ценам секторах. В фотовольтаике производители снижают интенсивность использования серебра и заменяют его медью, при этом гибридные серебряно-медные решения уже поступают в коммерческое производство. Недавно китайский поставщик металлизационной пасты DK Electronic Materials объявил о коммерческой разработке систем с высоким содержанием меди для производства фотоэлектрических систем гигаваттного масштаба. Если промышленный спрос продолжит адаптироваться к высоким ценам, это может стать сдерживающим фактором для фундаментального фактора, определяющего цены на серебро.

Палладий и платина

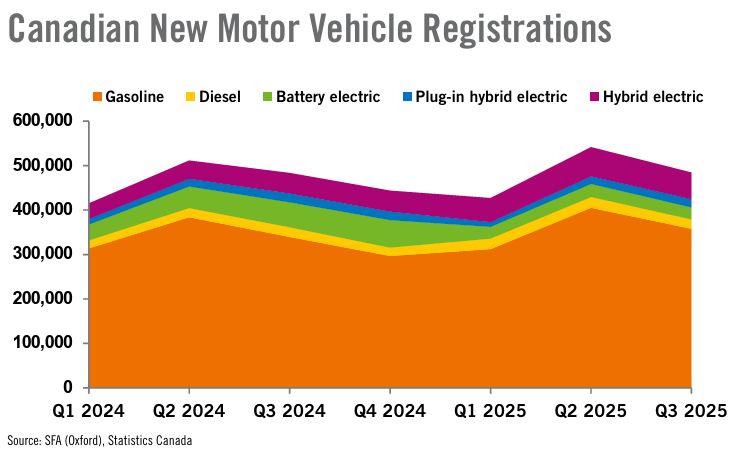

У рынков PGM свои проблемы. Канада снизила пошлины на китайские электромобили (EV) до 6,1% со 100%, установленных в 2024 году. Первоначально Канада разрешит импорт до 49 тыс. китайских EV в этом году. Квота будет постепенно увеличиваться, достигнув примерно 70 тыс. EV через пять лет, к тому времени правительство ожидает, что половина китайских автомобилей будет стоить менее $ 35 тыс. Продажи EV в Канаде в 2025 году составили чуть более 1,4 млн единиц, а прекращение действия федеральной программы субсидирования iZEV привело к резкому падению продаж EV и подключаемых гибридов (PHEV) в прошлом году.

В Европе EV продолжают получать поддержку. Программа субсидирования EV в Германии на сумму € 3 млрд была расширена и теперь включает всех автопроизводителей, в том числе китайские бренды. Программа предлагает субсидии в размере от € 1500 до € 6000 за автомобиль, в первую очередь ориентированные на покупателей с низким и средним уровнем дохода. Подключаемые гибриды (PHEV) и автомобили с увеличенным запасом хода (EREV), соответствующие критериям выбросов CO2 и запаса хода на электротяге, также имеют право на субсидии, при этом максимальная сумма субсидии составляет до € 4500, поэтому некоторая поддержка предоставляется и автомобилям с катализаторами на основе PGM.

Тем временем Европейская комиссия выпустила новые рекомендации по замене импортных пошлин на китайские EV (до 35%) механизмом минимальной цены. Динамика пошлин осложняется локализацией производства китайскими автопроизводителями в Восточной Европе во избежание импортных пошлин, а также производством европейскими автопроизводителями автомобилей по более низкой цене в Китае для экспорта на европейский рынок. Меры по поддержке EV в Европе усиливают тенденцию к снижению спроса на палладий в автомобильных катализаторах, хотя в краткосрочной перспективе это снижение будет относительно постепенным: в Западной Европе в этом году прогнозируется падение спроса примерно на 1%.

В недавних обзорах Heraeus Precious Appraisals отмечалось, что водородный сектор демонстрирует признаки достижения дна, что было подтверждено на этой неделе последними данными о продажах электромобилей на топливных элементах (FCEV) в Китае. В 2025 году в автопарк Китая было добавлено более 10 тыс. водородных FCEV, что на более чем 50% больше, чем годом ранее, и впервые годовые продажи превысили отметку в 10 тыс. единиц (Источник: SNE Research). Это повысит спрос на платину в стране.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба