Мнение обозревателя Reuters Майка Долана

После терактов в Иране в минувшие выходные многие предположили, что доллар вновь обрёл статус «страховочной» валюты. Однако ситуация сложнее, чем кажется, и в основном определяется изменениями цен на энергоносители. Тем не менее рынок может отреагировать на эти события так же бурно.

С момента возвращения Дональда Трампа в Белый дом в 2020 году доллар слабел даже при рыночной нестабильности и волатильности. Это было связано с неопределённостью в экономической политике США и внутренними и геополитическими потрясениями.

Трамп отказался от политики укрепления доллара, считая его «тихой гаванью». Снижение роли доллара в кризисные периоды говорит о том, что иностранные инвесторы, ранее активно вкладывающие в американские активы, изменили свою стратегию.

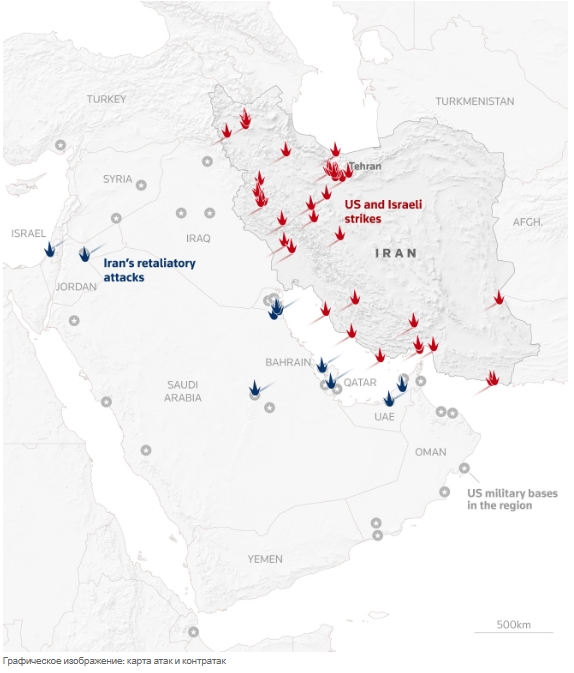

После бомбардировок Ирана и убийства Верховного лидера Али Хаменеи индекс доллара (DXY) резко вырос. Это было связано не столько с желанием инвесторов вкладываться в доллар, сколько с отказом от валют стран, пострадавших от роста цен на энергоносители.

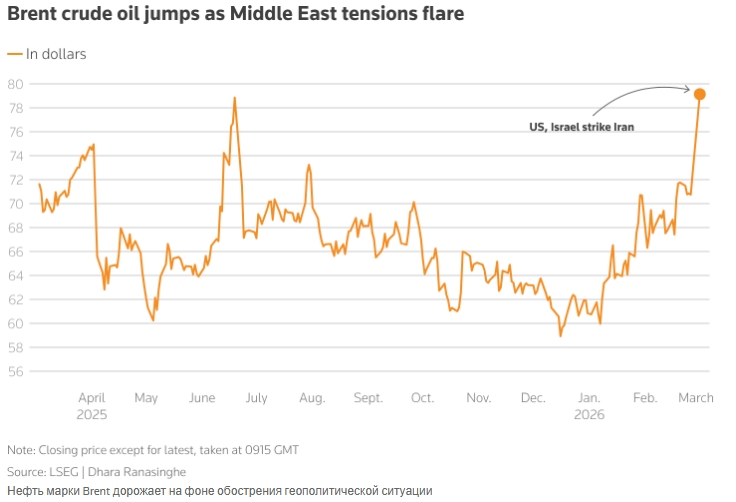

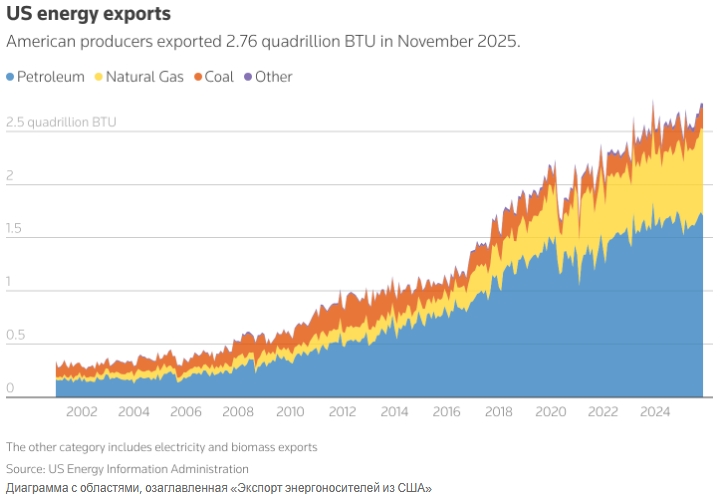

США, став нетто-экспортёром нефти, больше не зависят от мировых цен на энергоносители. Однако 10-процентный скачок цен на нефть в понедельник нанёс ущерб другим валютам. Это было вызвано опасениями, что перебои с поставками могут привести к падению спроса на энергоносители.

Японская иена, которая традиционно считалась «тихой гаванью», упала более чем на 1% к доллару. Это связано с тем, что Япония тратит значительные средства на импорт энергоносителей, и около трети её импорта проходит через Ормузский пролив.

Китай, крупный потребитель нефти, также пострадал от роста цен. В понедельник юань упал на 0,8% из-за ситуации с иранской нефтью, которая оказалась под санкциями Запада.

Валютный стратег Societe Generale Кит Джукс заявил, что это не лучший исход для валют стран Северной Азии. Он также отметил, что действия США будут продолжаться несколько недель, а не дней.

Европа также пострадала от атак на Ормузский пролив, через который проходит 20% мировых поставок сжиженного природного газа и 30% сырой нефти. Базовые европейские цены на газ выросли почти на 50% и достигли самого высокого уровня более чем за год, но к закрытию торгов снизились на 35%.

США поставили в Европейский союз 58% сжиженного природного газа. Катар, на долю которого приходилось 6% импорта блока, закрыл свои производственные мощности после атак Ирана.

Евро упал на 1% по отношению к доллару, достигнув самого низкого уровня более чем за месяц. Швейцарский франк, который обычно считается «тихой гаванью», также испытывает трудности из-за борьбы Швейцарского национального банка с дефляцией и продажи франков для сдерживания роста курса.

Экономисты Barclays считают, что каждый устойчивый рост цен на нефть на 10 долларов за баррель снижает темпы роста мировой экономики на 0,2 процентных пункта. Если цены на нефть достигнут 100 долларов за баррель, последствия могут быть серьёзными.

Рост чистой цены на нефть марки Brent до 77 долларов за баррель 5 января стал менее ощутимым ударом, чем ожидалось. Эти изменения вряд ли повлияют на спрос в США.

Важно понять, станет ли рост цен на нефть фактором экономического спада или усугубления инфляции. Базовая инфляция в США превышает 3%, поэтому основное внимание будет уделено второму фактору. Процентные ставки в США останутся высокими в течение года, что поддержит доллар.

Однако продолжительность конфликта и перебои с энергоснабжением могут повлиять на глобальный экономический ущерб. Трамп заявил, что военная кампания продлится четыре-пять недель, и рынки прогнозируют 63-процентную вероятность объявления о прекращении огня до конца месяца.

Большинство рассуждений о реакции на валютные колебания связаны не с желанием людей копить доллары или спасаться от инфляции, а с относительными экономическими оценками, связанными с энергетикой. Однако эти колебания могут оказать мощное воздействие на мировую экономику.

По эмпирическому правилу Barclays, доллар укрепляется на 0,5–1% за каждые 10 долларов роста цен на нефть. Если цены на энергоносители останутся на высоком уровне, это приведёт к росту курса доллара и усугубит энергетический кризис в других странах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба