О компании.

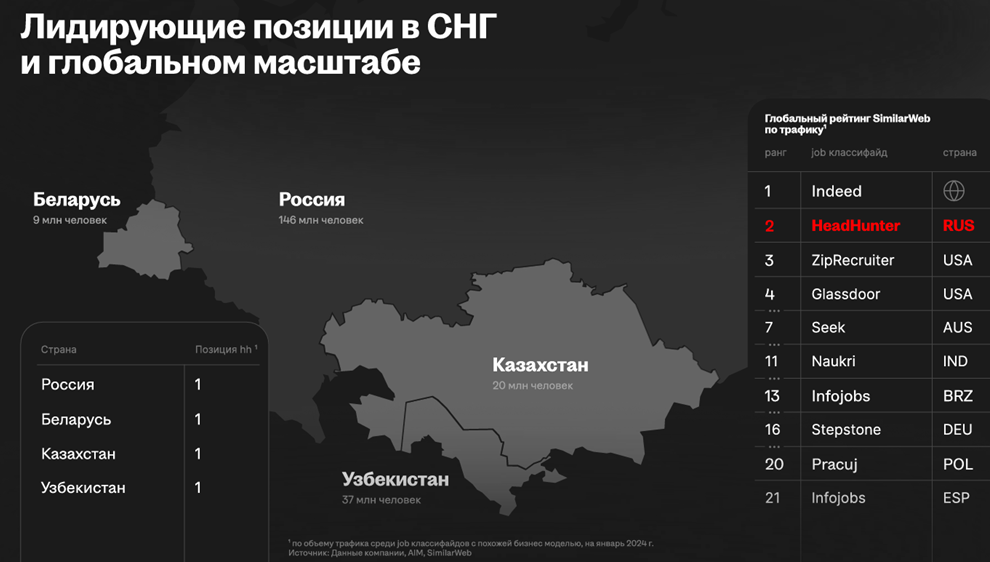

МКПАО "Хэдхантер" (HeadHunter) — крупнейший в РФ и один из самых больших сайтов по поиску работы и сотрудников в мире (по данным рейтинга Similarweb).

Мобильные приложения компании стабильно занимают первые места в категории «Бизнес». Поисковые алгоритмы используют искусственный интеллект, а сайт обрабатывает до 3000 запросов в секунду. Каждый месяц на сайте появляется более полумиллиона вакансий.

Кроме РФ компания представлена в СНГ: Беларусь, Казахстан, Узбекистан.

03.10.24 компания сообщила об успешном завершении ключевого этапа в процессе редомициляции в Россию.

Текущая цена акций.

С исторических максимумов середины 2024 года, акции Хэдхантера упали более, чем на 40%. В частности, за 2025 котировки упали на 20%, не считая дивидендов. С начала 2026 года идёт динамика около нулевая.

Рынок труда.

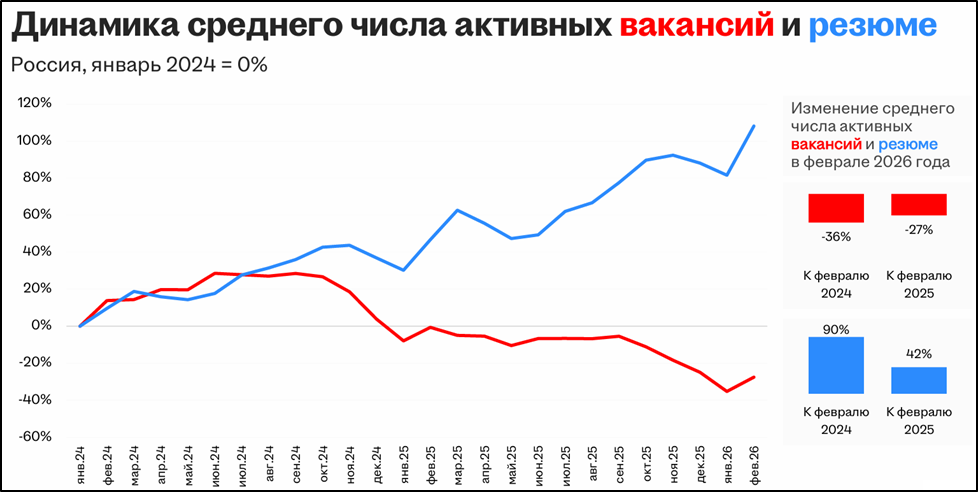

Отчет компании отражает отсутствие дефицита кадров в РФ. Количество активных вакансий, а это основа заработка компании, снижается с середины 2024 года. В конце 2025 года был зафиксировал минимум. А количество вакансий находится на максимуме. Это отражает замедление экономики. Спрос на услуги компании падает.

Правда, в феврале 2026 года рынок труда слегка оживился, число вакансий выросло на 12% к январю.

Операционные показатели.

Операционные данные за 4Q 2025:

Крупных клиентов в РФ 14,1 тыс (-1% г/г).

Клиентов из сегмента малого и среднего бизнеса 198 тыс (-19% г/г).

Общее количество платящих клиентов 243 тыс (-16% г/г).

Число клиентов снизилось, но средний доход благодаря регулярному росту тарифов снова вырос г/г и кв/кв:

Крупный бизнес РФ 310 тыс ₽ (+13% г/г);

Малый и средний бизнес 20,8 тыс ₽ (+8% г/г).

56% выручки приходится на Москву и Санкт-Петербург.

Отдельно компания отмечает быстрый рост HRtech (программные решения, автоматизирующие процессы управления персоналом.). Выручка этого направления составила 2,5 млрд (+94% г/г). В основном рост объясняется консолидацией HRlink (системы кадрового документооборота) в конце 2024 года. Сегмент показал положительную EBITDA в IV квартале.

Финансовые результаты.

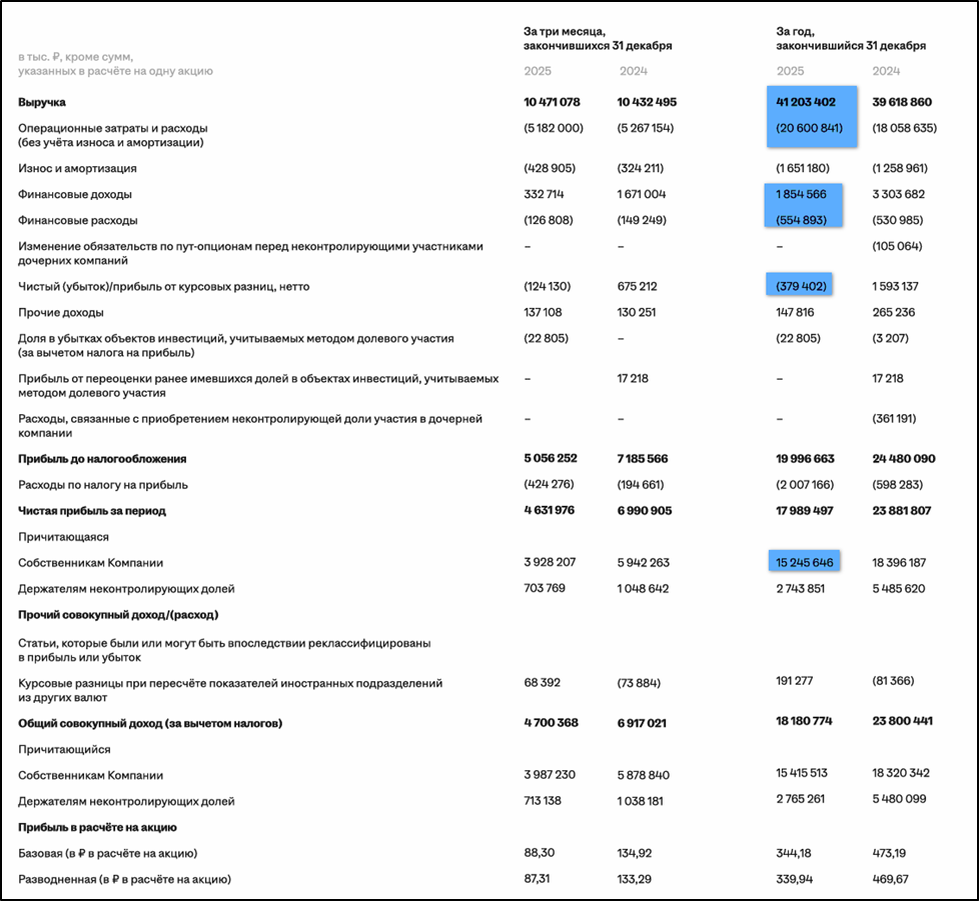

Результаты за 2025 год:

Выручка 41 млрд (+4% г/г).

Операционные расходы 20,6 млрд (+14% г/г).

Финансовые доходы за вычетом расходов +1,3 млрд (-54% г/г).

Результат от курсовых разниц -0,4 млрд (а год назад +1,6 млрд).

Чистая прибыль (ЧП) 15 млрд (-17% г/г).

ЧП скорр 21 млрд (-15% г/г).

Выручка выросла на 4% главным образом за счет увеличения средней выручки на клиента (ARPC) и высоким темпам прироста сегмента HRtech. Но операционные расходы увеличились более высокими темпами. Здесь самая большая статься – расходы на персонал 10 млрд (+27% г/г). У компании положительная разница финансовых доходов и расходов, но она снизилась в 2 раза из-за сокращения финансовой подушки (по причине выплаты высоких дивидендов). Ещё в отчете отражены отрицательные курсовые разницы, а годом ранее здесь был неплохой плюс. Таким образом, в основном за счет уменьшения финансовых доходов и отрицательных курсовых разниц, ЧП снизилась на 17% г/г.А скорректированная (на курсовые разницы, программу мотивацию и прочие бумажные эффекты) ЧП уменьшилась на 15%.

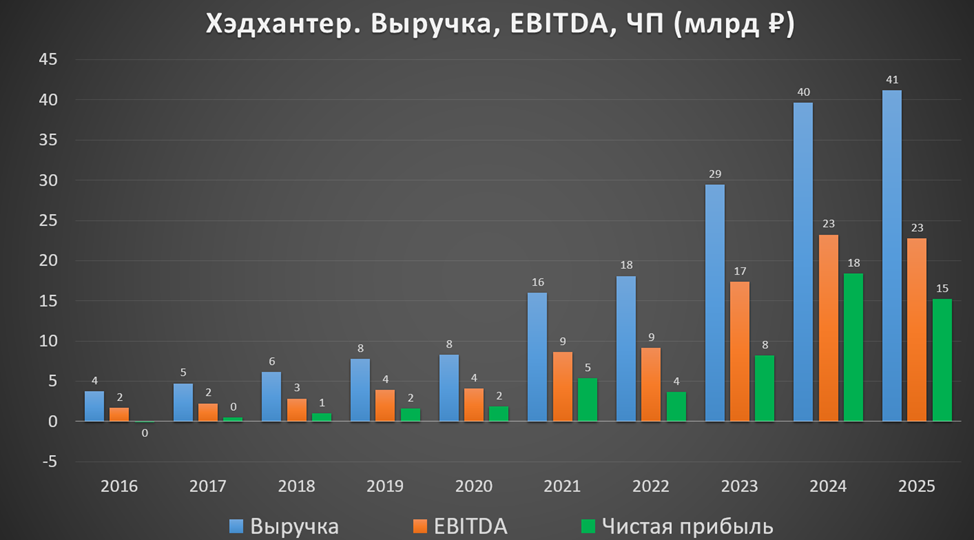

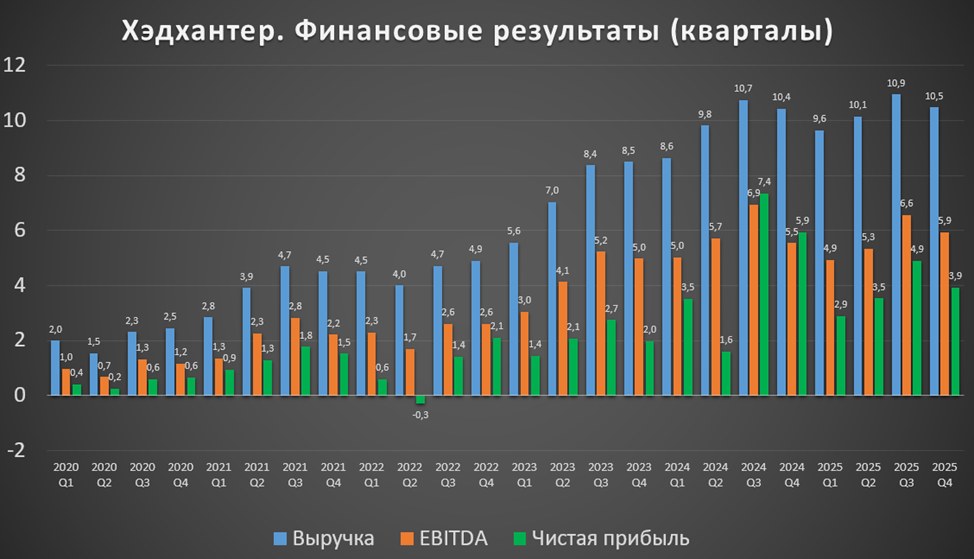

На диаграмме видим, что рост в 2025 году остановился. Основная причина - это замедления экономики РФ и затишья на рынке труда. Но всё же регулярный рост тарифов оказывает поддержку результатам.

На квартальной диаграмме также видно, что результаты стабилизировались. Показатели 4Q 2025 в части выручки и EBITDA немного лучше г/г, но хуже кв/кв. ЧП средняя за последние три года.

Баланс.

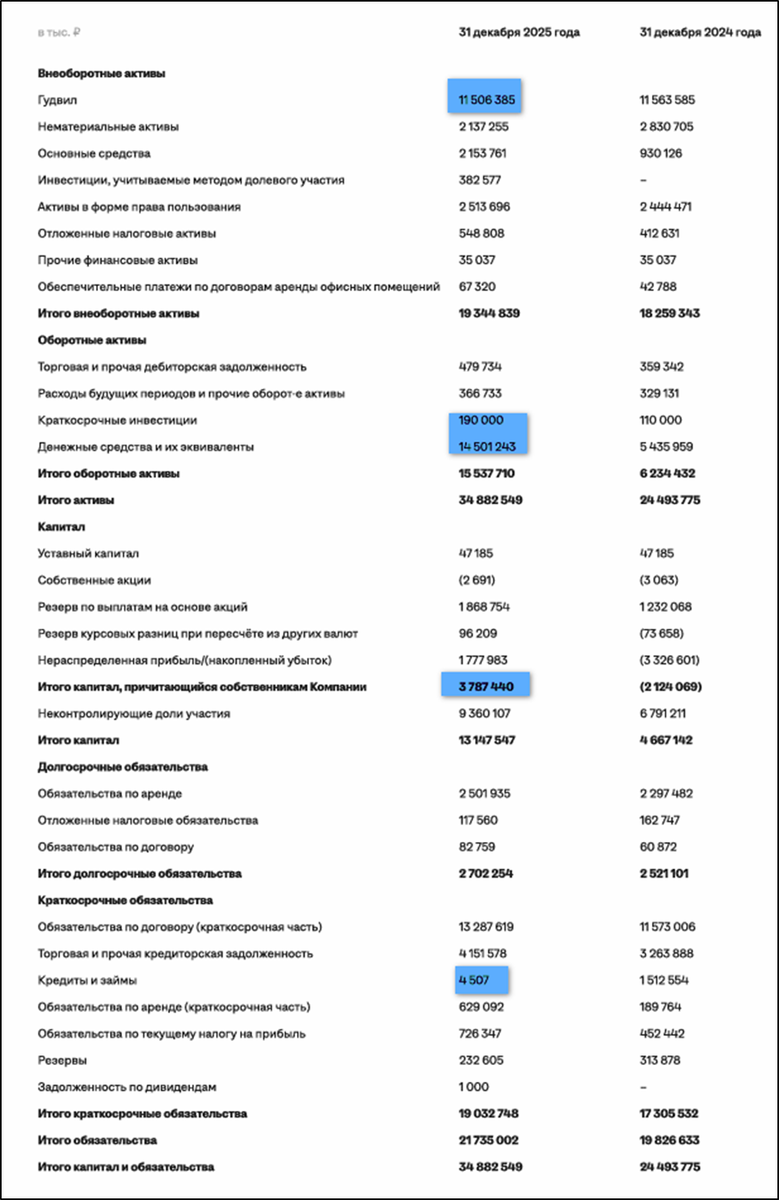

Изменения за 2025 год:

Капитал +4 млрд (а год назад -2 млрд).

Гудвил 11,5 млрд (-0%).

Денежные средства 14,5 млрд (+2,6х).

Суммарные кредиты и займы 0 млрд (а год назад 1,5 млрд).

Инвестовизация7576 подписчиков

Хэдхантер (HEAD). Отчет 2025. Дивиденды. Перспективы.

Вчера

243

6 мин

Оглавление

О компании.

Текущая цена акций.

Рынок труда.

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 06.03.2026 вышел отчёт за 2025 год компании МКПАО "Хэдхантер" (HEAD). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

МКПАО "Хэдхантер" (HeadHunter) — крупнейший в РФ и один из самых больших сайтов по поиску работы и сотрудников в мире (по данным рейтинга Similarweb).

Мобильные приложения компании стабильно занимают первые места в категории «Бизнес». Поисковые алгоритмы используют искусственный интеллект, а сайт обрабатывает до 3000 запросов в секунду. Каждый месяц на сайте появляется более полумиллиона вакансий.

Кроме РФ компания представлена в СНГ: Беларусь, Казахстан, Узбекистан.

03.10.24 компания сообщила об успешном завершении ключевого этапа в процессе редомициляции в Россию.

Текущая цена акций.

С исторических максимумов середины 2024 года, акции Хэдхантера упали более, чем на 40%. В частности, за 2025 котировки упали на 20%, не считая дивидендов. С начала 2026 года идёт динамика около нулевая.

Рынок труда.

Отчет компании отражает отсутствие дефицита кадров в РФ. Количество активных вакансий, а это основа заработка компании, снижается с середины 2024 года. В конце 2025 года был зафиксировал минимум. А количество вакансий находится на максимуме. Это отражает замедление экономики. Спрос на услуги компании падает.

Правда, в феврале 2026 года рынок труда слегка оживился, число вакансий выросло на 12% к январю.

Операционные показатели.

Операционные данные за 4Q 2025:

Крупных клиентов в РФ 14,1 тыс (-1% г/г).

Клиентов из сегмента малого и среднего бизнеса 198 тыс (-19% г/г).

Общее количество платящих клиентов 243 тыс (-16% г/г).

Число клиентов снизилось, но средний доход благодаря регулярному росту тарифов снова вырос г/г и кв/кв:

Крупный бизнес РФ 310 тыс ₽ (+13% г/г);

Малый и средний бизнес 20,8 тыс ₽ (+8% г/г).

56% выручки приходится на Москву и Санкт-Петербург.

Отдельно компания отмечает быстрый рост HRtech (программные решения, автоматизирующие процессы управления персоналом.). Выручка этого направления составила 2,5 млрд (+94% г/г). В основном рост объясняется консолидацией HRlink (системы кадрового документооборота) в конце 2024 года. Сегмент показал положительную EBITDA в IV квартале.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 2025 год:

Выручка 41 млрд (+4% г/г).

Операционные расходы 20,6 млрд (+14% г/г).

Финансовые доходы за вычетом расходов +1,3 млрд (-54% г/г).

Результат от курсовых разниц -0,4 млрд (а год назад +1,6 млрд).

Чистая прибыль (ЧП) 15 млрд (-17% г/г).

ЧП скорр 21 млрд (-15% г/г).

Выручка выросла на 4% главным образом за счет увеличения средней выручки на клиента (ARPC) и высоким темпам прироста сегмента HRtech. Но операционные расходы увеличились более высокими темпами. Здесь самая большая статься – расходы на персонал 10 млрд (+27% г/г). У компании положительная разница финансовых доходов и расходов, но она снизилась в 2 раза из-за сокращения финансовой подушки (по причине выплаты высоких дивидендов). Ещё в отчете отражены отрицательные курсовые разницы, а годом ранее здесь был неплохой плюс. Таким образом, в основном за счет уменьшения финансовых доходов и отрицательных курсовых разниц, ЧП снизилась на 17% г/г.А скорректированная (на курсовые разницы, программу мотивацию и прочие бумажные эффекты) ЧП уменьшилась на 15%.

На диаграмме видим, что рост в 2025 году остановился. Основная причина - это замедления экономики РФ и затишья на рынке труда. Но всё же регулярный рост тарифов оказывает поддержку результатам.

На квартальной диаграмме также видно, что результаты стабилизировались. Показатели 4Q 2025 в части выручки и EBITDA немного лучше г/г, но хуже кв/кв. ЧП средняя за последние три года.

Баланс.

Изменения за 2025 год:

Капитал +4 млрд (а год назад -2 млрд).

Гудвил 11,5 млрд (-0%).

Денежные средства 14,5 млрд (+2,6х).

Суммарные кредиты и займы 0 млрд (а год назад 1,5 млрд).

Чистый долг отрицательный -15 млрд (без учета обязательств по аренде). Финансовое положение отличное. Капитал заметно восстановился после большой выплаты дивидендов в 2024 году.

Денежные потоки.

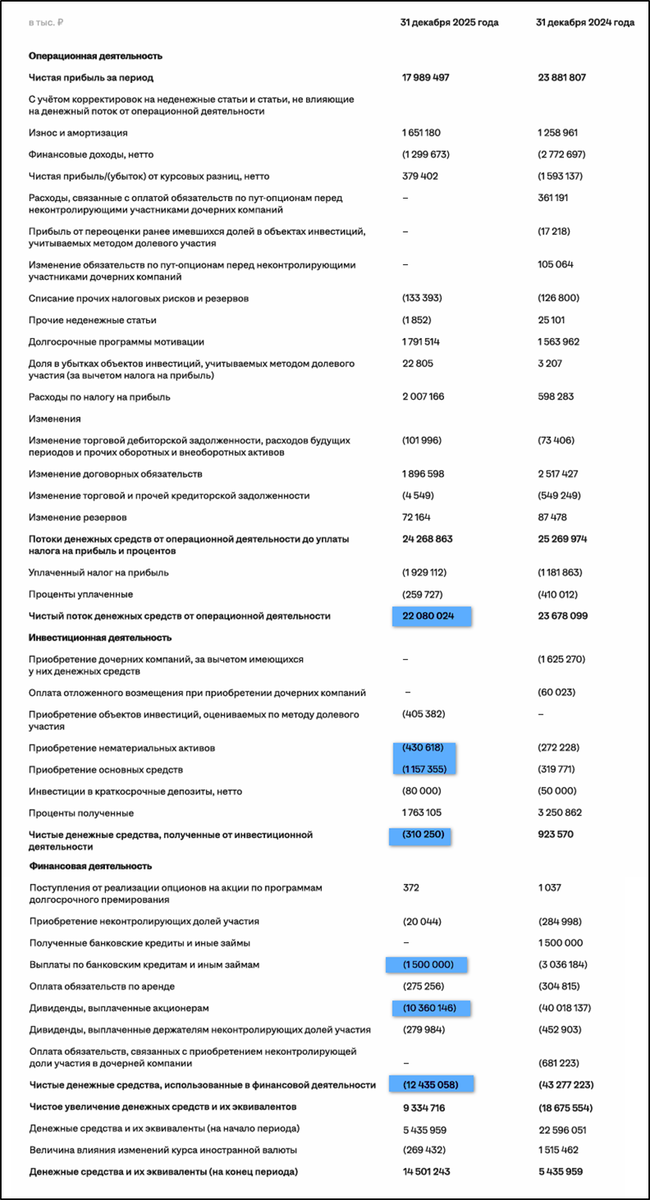

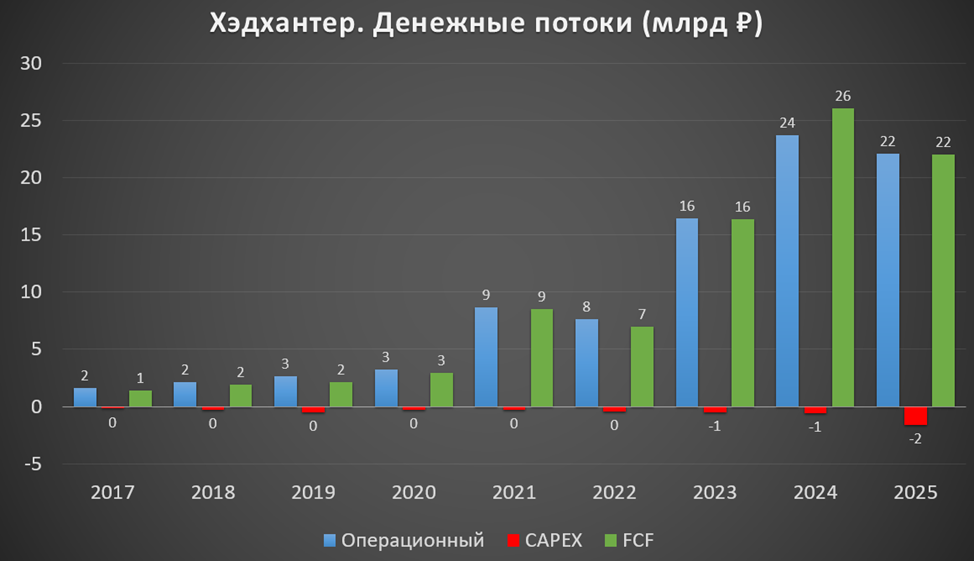

Денежные потоки за 2025 год:

операционный +22 млрд (-7% г/г). Небольшое снижение из-за уменьшения ЧП.

инвестиционный -0,3 млрд. На капитальные затраты пришлось 1,6 млрд. Полученные проценты 1,7 млрд.

финансовый -12 млрд (-71% г/г). Компания погасила остатки долгов на 1,5 млрд. И 10 млрд ушло на дивиденды.

Несмотря на циклическую фазу снижения бизнеса, Хэдхантер продолжает генерировать хороший свободный денежный поток. В 2025 он оказался на 16% ниже г/г, но всё равно, это очень достойный результат.

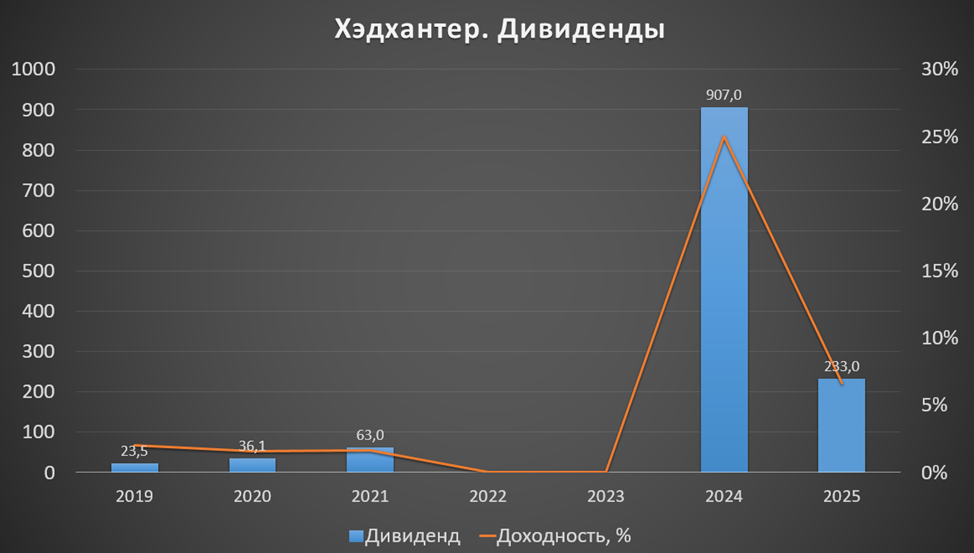

Дивиденды.

Хэдхантер планирует придерживаться дивидендной политики, включающей распределение 60- 100% скорректированной ЧП.

В конце 2024 года компания выплатила спец дивиденд после редомициляции в Россию в размере 907₽. На эти цели была потрачена вся накопленная кубышка, было распределено 40 млрд. Доходность превысила 25%.

В 2025 году были выплачены дивиденды за 1П 2025 в размере 233₽. Около 8% доходности.

А в марте 2026 Совет директоров снова рекомендовал к выплате 233₽ на акцию за 2П 2025. Дата отсечки 11.05.2026. Таким образом, суммарно на дивиденды будет распределено 100% от скорр ЧП 2025. И общая доходность около 16%.

Перспективы.

Сейчас мы видим циклическую фазу снижения бизнеса. Исторически, компания в такие моменты замедляет темпы роста. Но при этом Хэдхантер ставит задачу удваивать бизнес каждые 3 года.

Основной драйвер – это регулярное увеличение тарифов. Но их рост должен быть ограничен, т.к. у компании есть конкуренты, которые могут переманить часть аудитории.

Также остаётся потенциал по наращиванию аудитории, в частности, в регионах и в странах СНГ.

На 2026 год компания планирует рост выручки в пределах 8% с сохранением рентабельности по EBITDA > 50%.

Риски.

Конкуренция. Сейчас среди конкурентов выделяются: SuperJob, Avito, VK Работа, Работа.ру. Но пока HH – явный лидер рынка.

Цикличность бизнеса. Сейчас как раз наблюдается замедление роста.

Налоговые риски. Текущая налоговая ставка как для IT компании 5% до 2030г. Но она может быть повышена до стандартного уровня 25%. Также в 2025 году ФАС инициировал проверку компании.

Правовые и регуляторные риски.

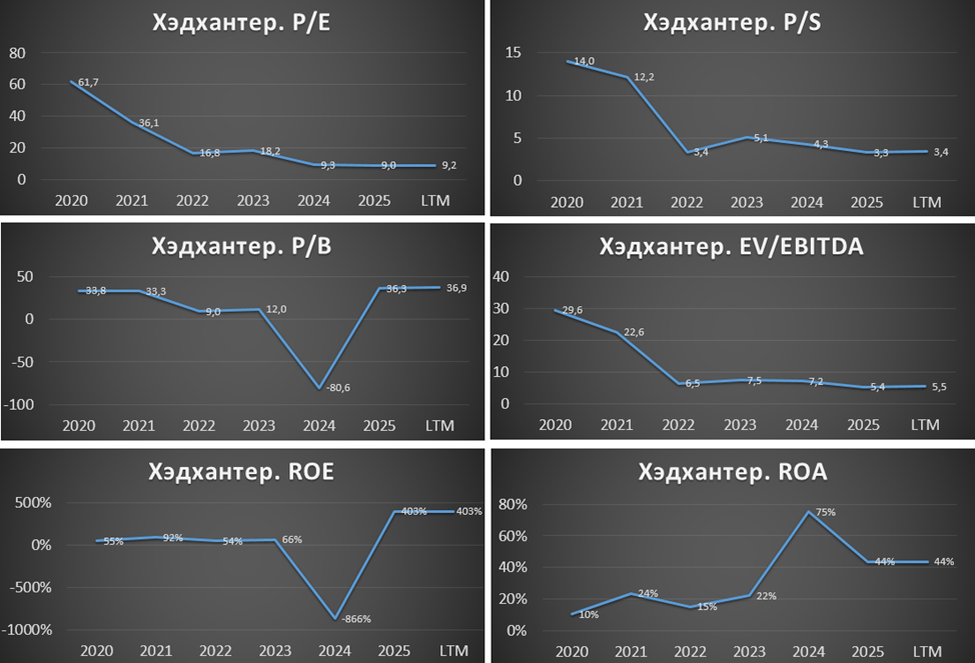

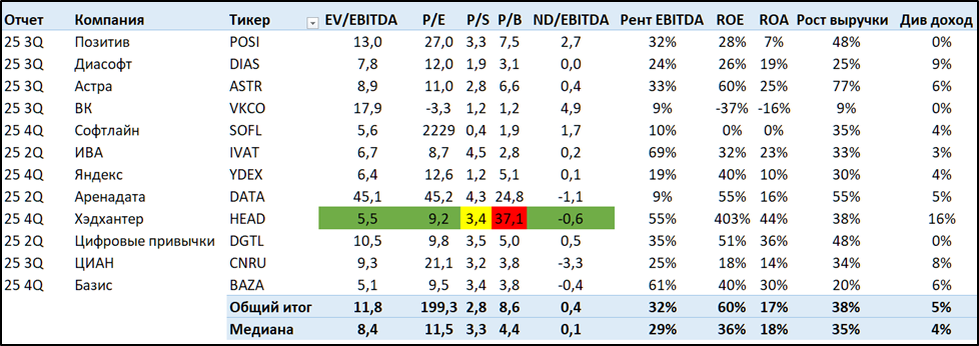

Мультипликаторы.

Мультипликаторы на минимальных исторических отметках. Основная причина - это остановка роста. Показатели рентабельности очень высокие.

Капитализация = 140 млрд (цена акции = 2965 ₽ );

EV/EBITDA = 5,5;

P/E = 9,2 ; P/E скорр = 8; P/S = 3,4;

Рентабельность по EBITDA = 55%; ROA = 44%.

Относительно других компаний IT сектора, Хэдхантер выглядит дешево. Фактически компанию уже оценивают не как растущую, а как дивидендную.

Выводы.

Хэдхантер - крупнейший в РФ и один из самых больших сайтов по поиску работы и сотрудников в мире.

Сейчас наблюдается циклический спад. Но регулярный рост тарифов поддерживает бизнес. Результаты 2025 отражают остановку роста и стабилизацию показателей. При этом свободный денежный поток высокий. Финансовое положение отличное.

Дивидендная доходность за 2025 составит около 16%.

Перспективы – дальнейший рост тарифов и операционных показателей. На 2026 год компания ожидает рост выручки в пределах 8%. Риски: конкуренция, цикличность бизнеса, рост налогов.

Мультипликаторы ниже исторических. Расчетная справедливая цена акций 3700₽.

Мои сделки.

На данный момент акции Хэдхантера занимают чуть более 2% от моего портфеля акций. Текущий результат в небольшом плюсе, также получал дивиднеды

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба