О компании.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. В год компания добывает около 80 тонн золота. Входит в ТОП-3 мировых лидеров по запасам золота. Они составляют 105 млн унций (около 3000 тонн).

Все производственные активы расположены в России. Основные месторождения: Олимпиада, Благодатное, Наталка, Куранах. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно половину от всей добычи. Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

46% акций принадлежит «Фонду поддержки исламских организаций» и почти 30% - выкупленные акции.

Текущая цена акций

С сентября 2022 года акции Полюса находятся в восходящем тренде. И только за 2025 года рост превысил 70%. В 2026 году рост продолжился, и в январе котировки установили новый исторический максимум. Но потом последовало снижение. Текущая динамика в 2026 году: -7%.

В марте 2025 года Полюс провел сплит акций 1 к 10. Т.е. Стоимость акций уменьшилась в 10 раз, а общее число увеличилось также в 10 раз.

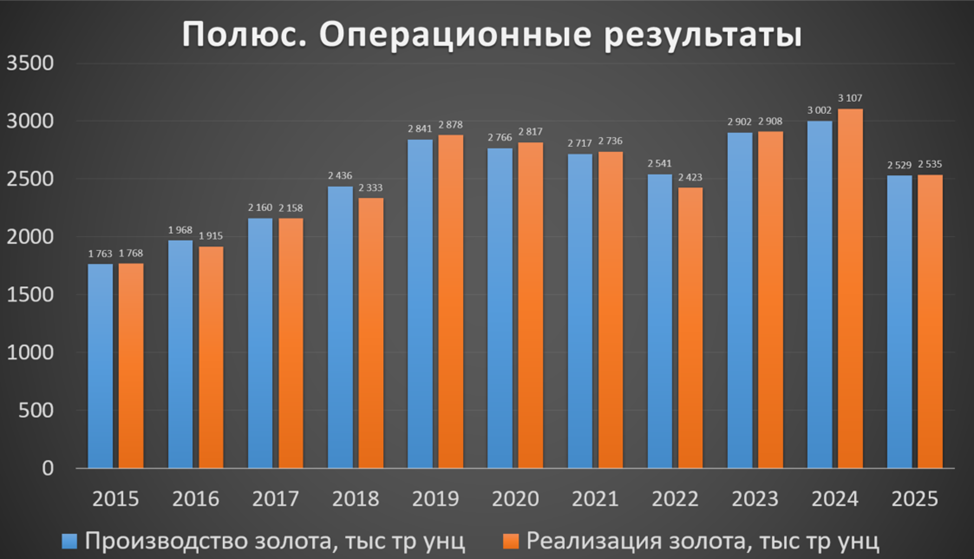

Операционные результаты

Операционные показатели за 2025 год:

Объем производства -16% г/г.

Объем реализации -18% г/г.

Производство и реализация оказались хуже г/г. Основная причина - плановое сокращения производства на Олимпиаде на фоне перехода к активной фазе вскрышных работ на пятой очереди карьера Восточный.

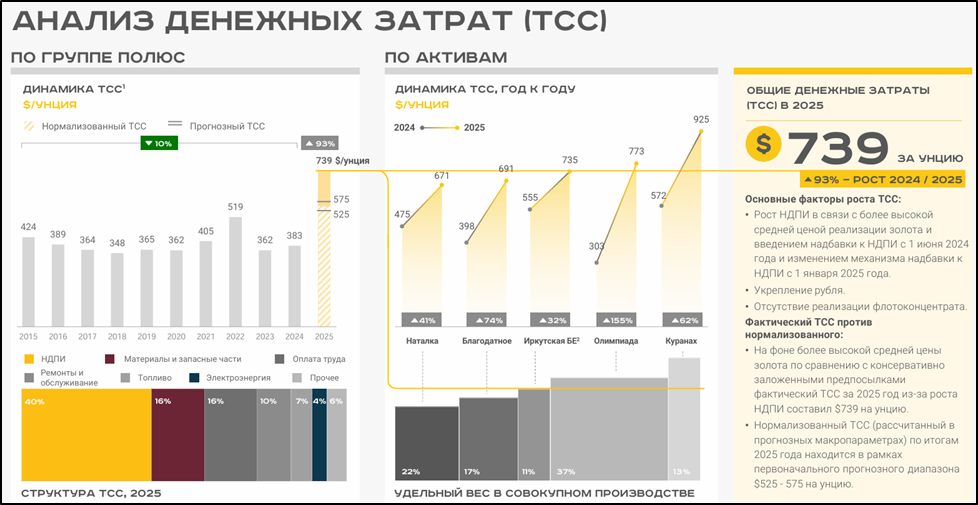

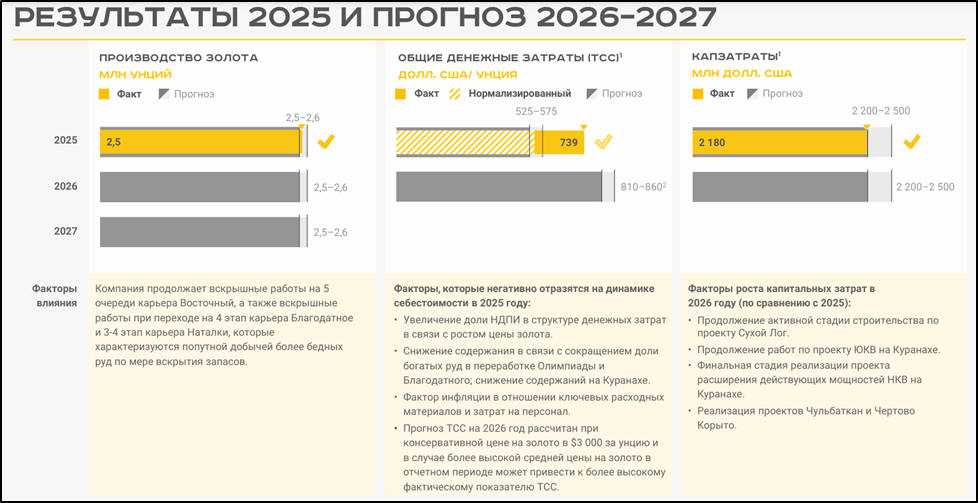

Почти в 2 раза выросли общие денежные затраты и составили: ТСС = $739 за унцию. Помимо укрепления рубля, основная причина - рост НДПИ. В 2025 году к стандартной ставке НДПИ на золото - 6% от стоимости - введена надбавка в размере 10% от превышения мировой цены над уровнем $1900 за унцию. Таким образом, фактический ТСС оказался значительно выше прогноза компании ($525-575 на унцию).

Цены на мировых рынках

За последние 2 года цена на золото выросла более, чем в 2 раза. В 2025 году рост превысил 60%. В 2026 году был снова обновлен исторический максимум. Основые причины: снижение доверия к доллару и его обслабление, инфляция, снижение процентных ставок центральных банков, покупки золота Центробанками и биржевыми фондами. Разумеется, именно высокая цена на золото – основной драйвер роста акций Полюса.

Но конкретно в марте 2026 последовало резкое снижение цен на золото, теперь котировки торгуются на 20% ниже максимумов. Это основная причина снижения акций Полюса в марте.

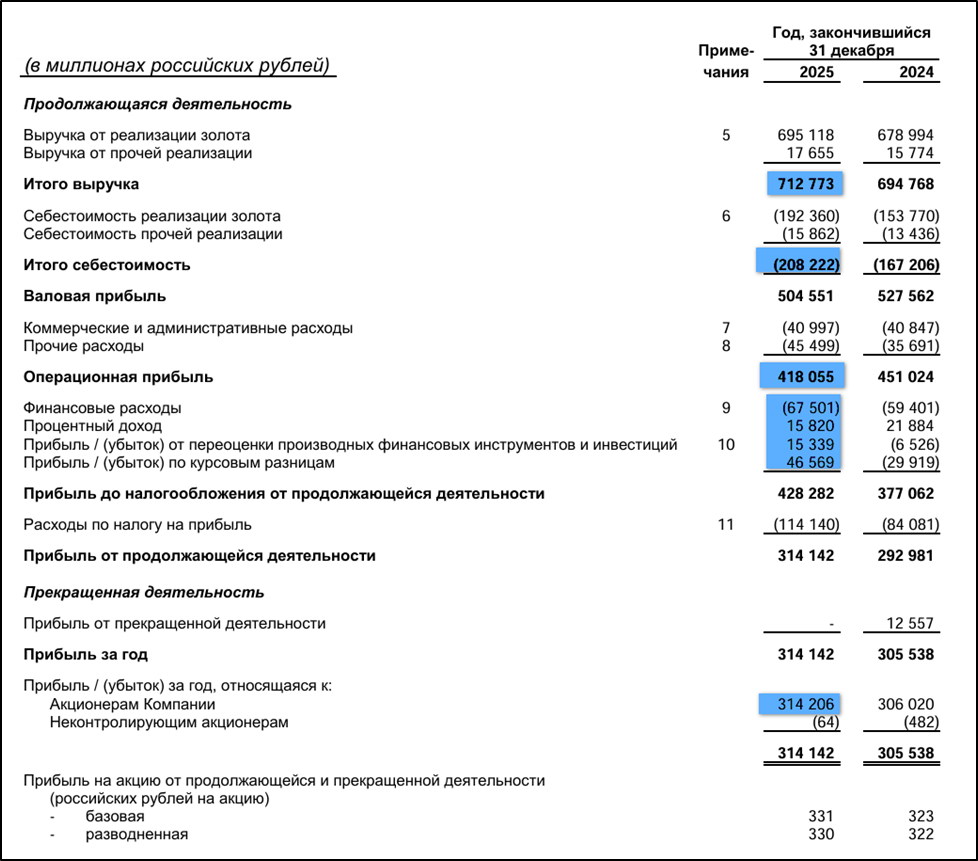

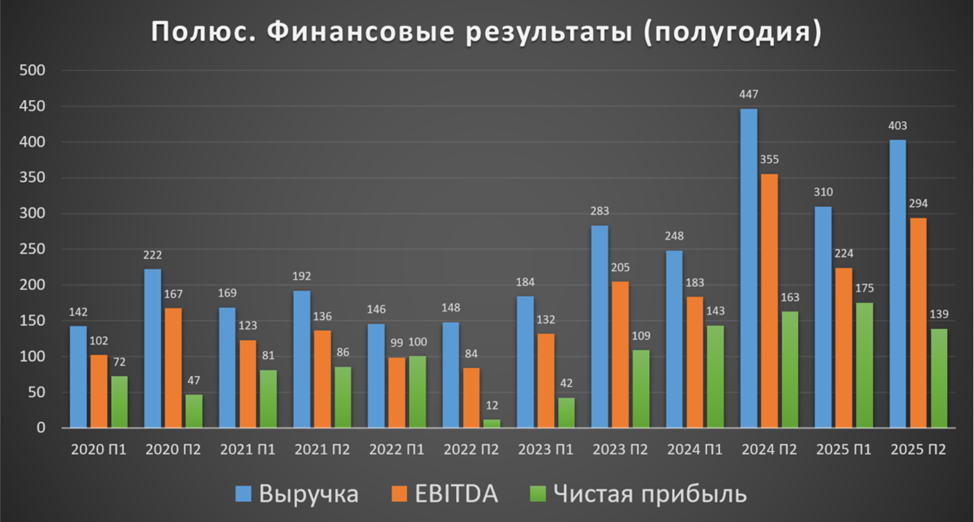

Финансовые результаты

Результаты за 2025 год:

Выручка 713 млрд (+3% г/г).

Себестоимость 208 млрд (+25% г/г).

Операционная прибыль 418 млрд (-7% г/г).

Чистые финансовые расходы: 52 млрд (+50% г/г).

Переоценка производных финансовых инструментов +15 млрд (а год назад -6 млрд).

Курсовые разницы +47 млрд (а год назад -30 млрд).

Чистая прибыль (ЧП) 314 млрд (+3% г/г).

Цены на золото в 2025 году были на рекордных отметках. Но несмотря на это выручка прибавила только 3% г/г. Основные причины: сокращения продаж, укрепление рубля. К слову, в долларах выручка: +19%.

Себестоимость в рублях увеличилась на четверть. Здесь главная статья: НДПИ 71 млрд (+78% г/г). Таким образом, операционная прибыль сократилась на 7%.

Чистые финансовые расходы увеличились в 1,5 раза на фоне высоких ставок в экономике. Но они полностью перекрываются положительными курсовыми разницами и прибылью от переоценки производных фин инструментов (это результат стратегии хеджирования от курсовых колебаний). В итоге, ЧП выросла на скромные 3%.

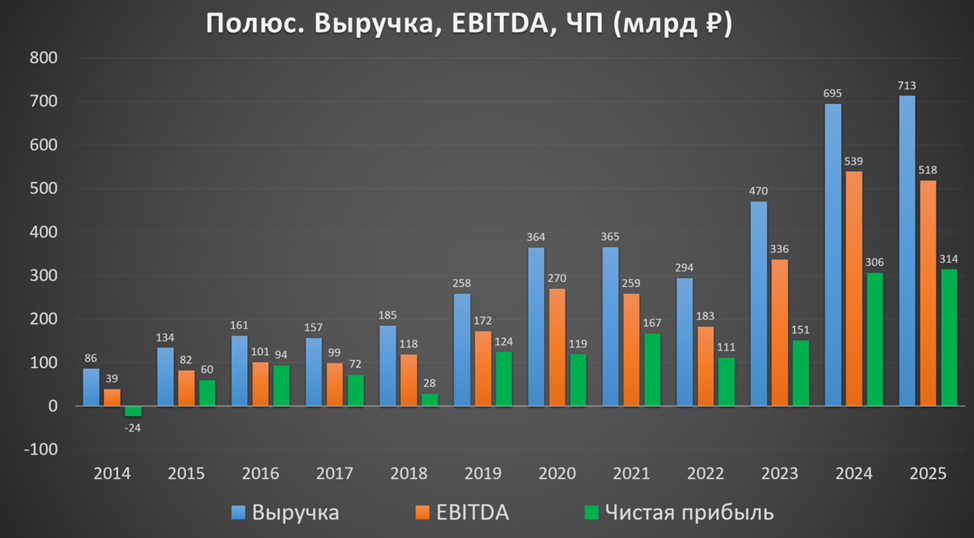

Выручка и ЧП в 2025 обновили рекорд, но всего на 3%. А EBITDAоказалась даже ниже г/г.

На диаграмме в разрезе полугодий видим, что 2П 2025 заметно хуже г/г и это несмотря на то, что цены на золото были в среднем в 1,5 раза выше. Основная причина – это рекордные объемы продаж в 2П 2024. При этом выручка и EBITDA2П 2025 на 30% лучше относительно первого полугодия. Но ЧП снизилась на 21% в основном из-за бумажных факторов (курсовые разницы и переоценка фин инструментов).

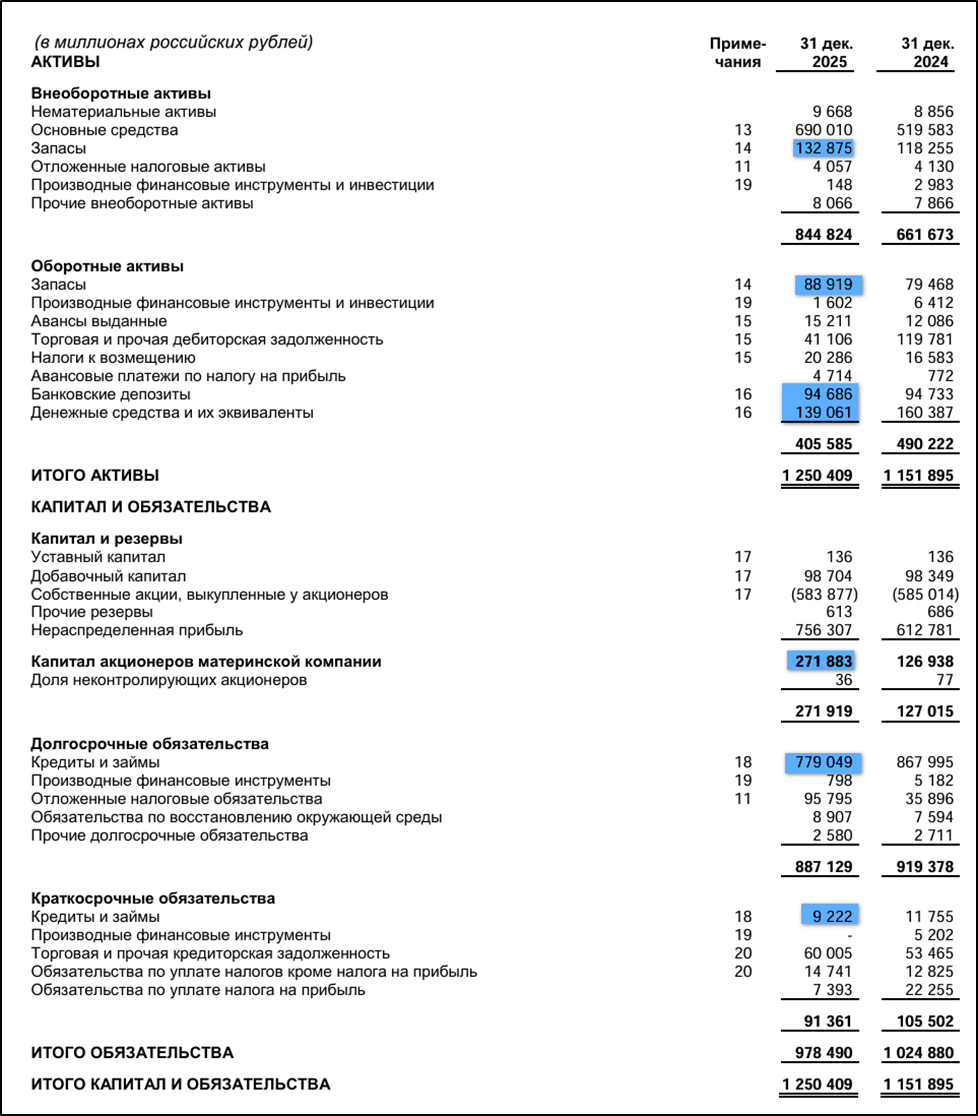

Баланс

Изменения за 2025 год:

Капитал 272 млрд (+114%).

Запасы 222 млрд (+12%);

Денежные средства и депозиты 233,5 млрд (-8%). 83% денежных средств в валюте.

Кредиты и займы 788 млрд (-10%). Также большая часть в валюте. Средневзвешенная ставка 10%.

Таким образом чистый долг 555 млрд (-11%). ND/EBITDA = 1,1. Долговая нагрузка средняя.

Кстати, еще 3 года назад долг был в 3 раза ниже, а капитал в 1,5 раза выше. Все эти изменения произошли из-за масштабного выкупа акций в 2023 году.

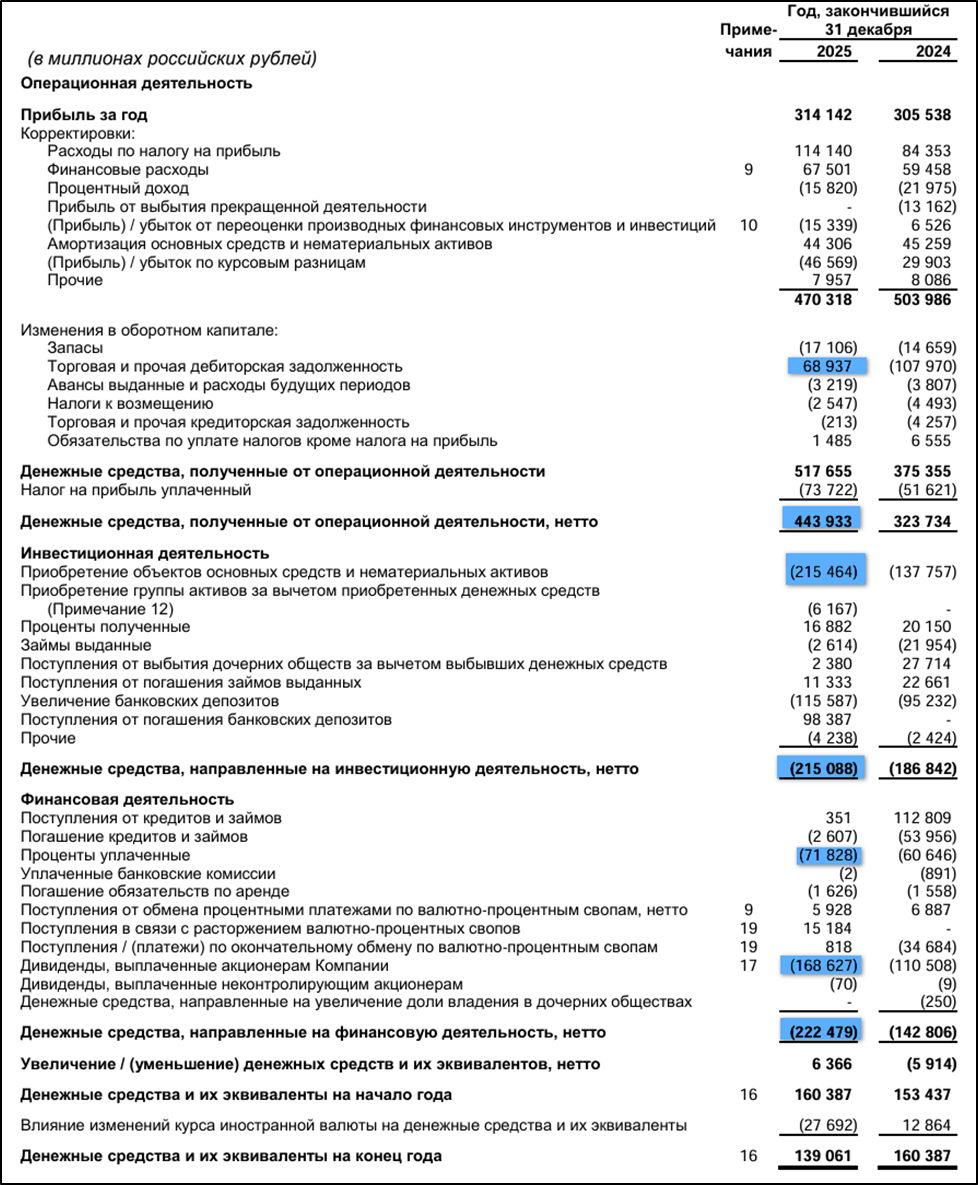

Денежные потоки

Денежный потоки за 2025 год:

Операционный: +444 млрд (+37% г/г). Отражает рост прибыли и погашения задолженности покупателей.

Инвестиционный: -215 млрд (+15% г/г). Капитальные затраты 215 млрд (+56% г/г).

Финансовый: -222 млрд (+56% г/г). 72 млрд (+18% г/г) было выплачено в качестве процентов по долгам. 168 млрд ушло на дивиденды. И более 21 млрд компания получила от операций хэджирования укрепления рубля

Операционные поток и капитальные затраты рекордные. В итоге, FCF= +172 млрд. Также рекордное значение.

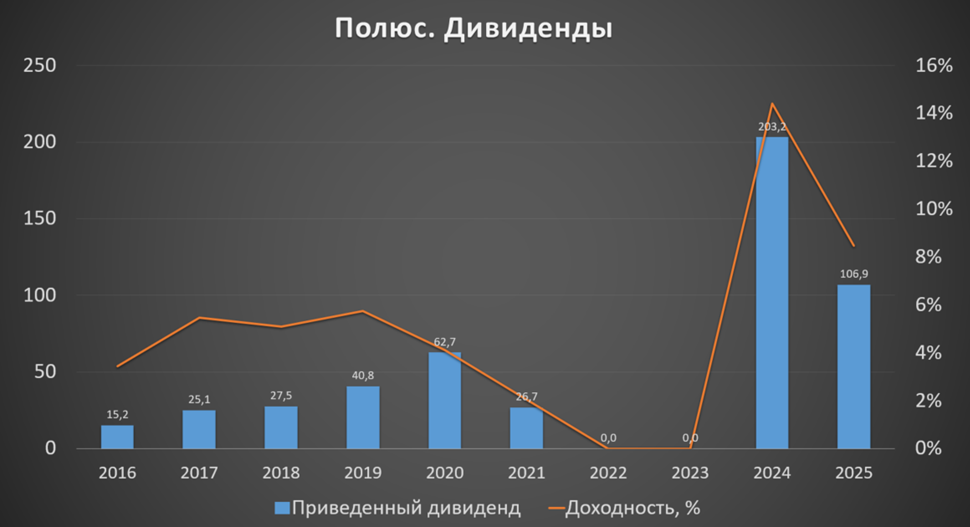

Дивиденды и обратный выкуп акций

Согласно дивидендной политике, Полюс стремиться выплачивать на полугодовой основе 30% от EBITDA.

Дивидендов за 2022 и 2023 года не было. А за 2024 год были выплачены рекордные дивиденды. Правда, доходность к текущей цене акций около 9%.

За 2025 год выплачено промежуточными дивидендами 106,9₽. А прогнозный финальный дивиденд около 55₽. Таким образом, ожидаемая суммарная годовая див доходность около 7%.

Также еще раз отмечу, что в 2023 году компания провела обратный выкуп 30% своих акций на общую сумму 580 млрд. Причём программа выкупа имела сомнительных характер, т.к. Полюс выкупил акции не у всех желающих, а у конкретного крупного акционера и выплатил за них на треть больше их рыночной цены. Именно из-за этого резко вырос долг, и компания приостановила выплату дивидендов.

Перспективы и риски

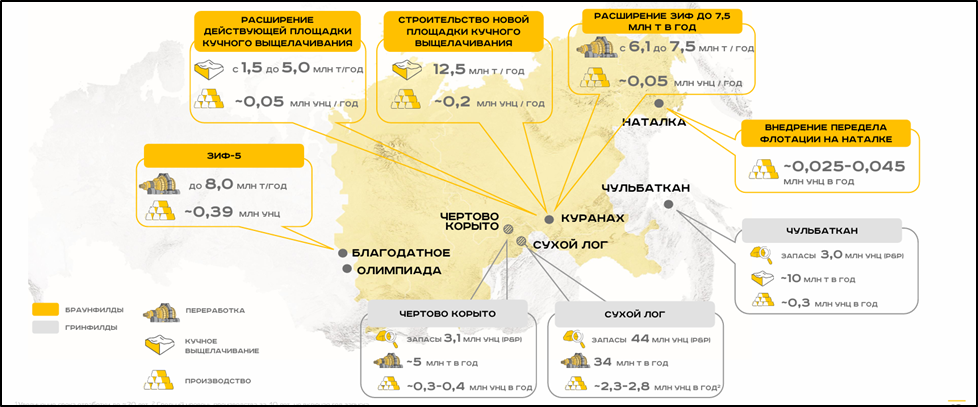

У Полюса сейчас несколько проектов развития: Чертово корыто, Чульбаткан и Сухой лог. Причём Сухой лог – крупнейшее месторождение в мире. И оно в 1,5 раза мощнее Олимпиады. По плану, запуск проекта ожидается с 2028 года.

А к 2030 году планируется, что совокупное производство золота вырастет в 2 раза. И Полюс станет второй компанией в мире по этому показателю.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Но ближайшее время не планируется никаких действий.

Прогноз Полюса на 2025 год в целом был реализован, за исключением общих денежных затрат, где факт оказался на 28% выше.

Текущий прогноз на 2026 год подразумевает стабилизацию производственных показателей на текущем уровне, общие денежные затраты вырастут еще примерно на 15% (в том числе из-за ухудшения качества добычи на Олимпиаде), кап затраты останутся высокими из-за активной стадии реализации проектов.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Еще значимый фактор - это налоги. Как уже отмечалось с 2025 года надбавка к НДПИ составляет 10% от превышения уровня $1900 за унцию.

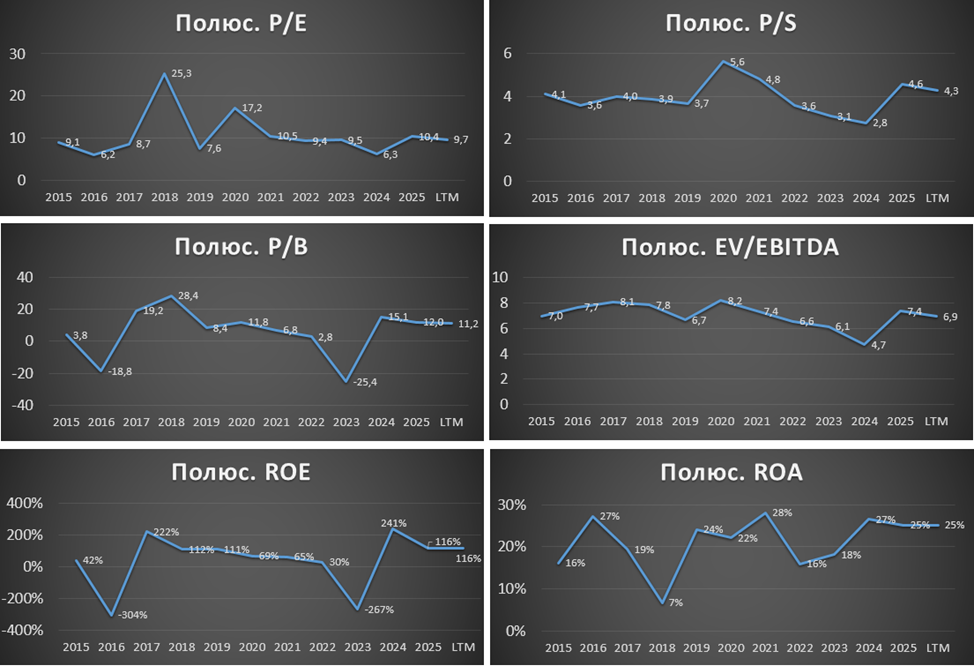

Мультипликаторы

По мультипликаторам Полюс оценен средне относительно исторических значений. При этом нельзя забывать, что бизнес компании удвоится увеличится через 4 года.

Капитализация = 3 трлн (цена акции = 2235 ₽);

EV/EBITDA = 7;

P/E = 10; P/S = 4; P/B = 11;

Рентаб. EBITDA 73%; ROE = 116%; ROA = 25%.

Если же учесть выкупленные акции, то мультипликаторы будут конечно интересней:

EV/EBITDA = 5,2; P/E = 6,8; P/S = 3; P/B = 8.

По текущим данным, Полюс выглядит средне по отрасли. Но если учитывать квазиказначейские акции, то Полюс, конечно, стоит дешевле. При этом рентабельность у Полюса заметно выше конкурентов.

Выводы.

Полюс - один из мировых лидеров по производству и запасам золота.

Операционные результаты в 2025 году немного снизились г/г, себестоимость производства выросла почти в 2 раза. Рубль окреп. Но цены на золото были на максимумах. Благодаря этому, финансовые результаты чуть лучше рекордных прошлогодних. Долговая нагрузка средняя. Кап затраты высокие, но свободный денежный поток также рекордный.

Текущая средняя дивидендная доходность около 7%.

Перспективы связаны с проектами развития, которые должны удвоить производство к 2030 году. Также возможны сделки по слиянию и приобретению или погашению квазиказначейских акций.

Основные риски – это падение цен на золото, санкции, налоги.

Мультипликаторы чуть выше средних. Расчетная справедливая цена акций 2250₽.

Мои сделки.

На данный момент у меня нет акций Полюса в портфеле, все позиции были ранее закрыты в плюс. Но сейчас цены на золото начали снижаться, поэтому можно снова начинать присматриваться к акциям Полюса. Также периодически покупаю долларовые и юаневые облигации Полюса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба