Первый квартал завершился для цены на медь нейтрально. Цена снизилась, однако данное снижение составило всего порядка 0,4%. Наиболее сильным месяцем для цены получился январь – цена поднялась на 5,4% и в моменте протестировала отметку $6,52/ф.

Февраль также получился бычьим – цена подросла на 0,8%. Между тем, в марте началось достаточно сильное снижение цены. По итогу месяца цена опустилась на 6,2% и в моменте вернулась ниже уровня $5,2/ф.

Изменение цены на рынке меди

Наиболее сильное снижение в марте пришлось даже не начало эскалации на Ближнем Востоке, а примерно на середину месяца – цена на медь откатилась на 5% 18.03. В дальнейшем произошёл возврат цены к 200-дневной скользящей средней, где началась консолидация и последующий откат.

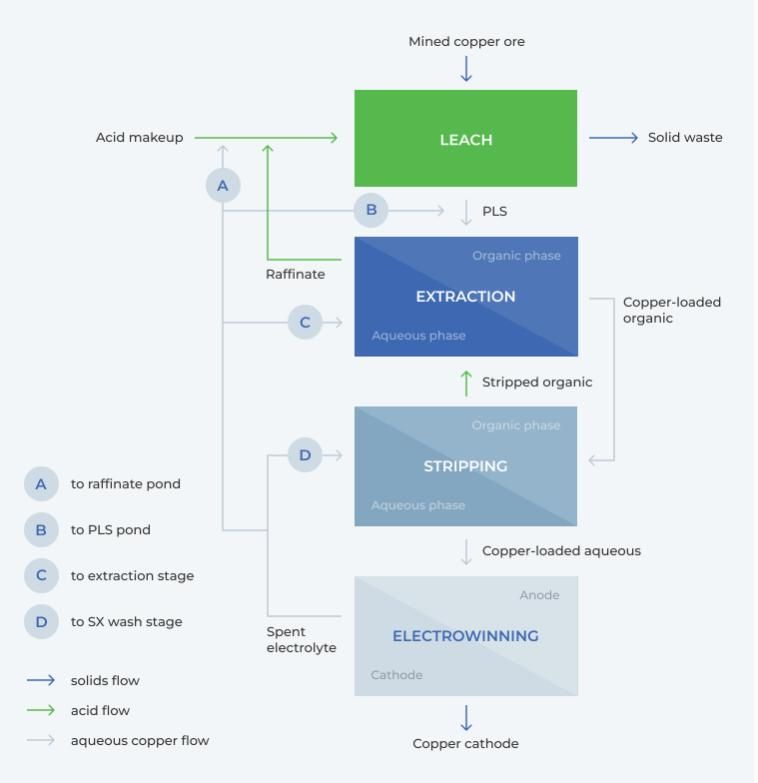

S&P Global обратил внимание на снижение цены и пишет, что причиной снижения всё же в первую очередь являются опасения относительно ближневосточного конфликта и, как следствие, ослабление спроса на металл. Одним из ключевых факторов для рынка меди в настоящее время называется ситуация вокруг возможного дефицита серной кислоты из-за блокировки Ормузского пролива, что может повлиять на добычу металла. Дело в том, что серная кислота является основным сырьем для метода SX/EW (метод экстракции растворителем и электровыделения). На данный метод приходится более 15% от мирового производства меди.

Схема метода SX/EW

Соответственно, эксперты обозначают сроки примерно в 3-4 недели до того момента, пока у предприятий не закончится кислота, что сделает невозможным производство оксида меди. Не способствует стабилизации ситуации и ограничения на экспорт серы из России, который был введен 01.11.2025 г. и продлён до 30.06.2026 г.

Между тем, пока что ситуация развивается скорее по негативному для цены на медь сценарию. SAXO Bank например в своем отчёте отмечает, что наблюдается рост т.к. контролируемых биржей запасов и что запасы уже превышают 1 млн. т.

BMO Capital Markets, на которых ссылается S&P Global отмечают, что медь и золото не получили защиту от сложной макроэкономической ситуации. Вместе с тем, мы бы поспорили с такой оценкой и считаем, что медь в первую очередь является промышленным металлом, следовательно, негативная реакция цены на развитие конфликта выглядит как вполне закономерное событие. В то же самое время, полагаем, что ожидания по цене на золото были у рынка несколько иными – рыночные участники по большей части ждали роста геополитической премии в цене и, соответственно, продолжения ралли. Когда рынок осознал, что конфликт принимает всё более затяжной характер на первое место вышли опасения относительно дальнейшего мирового экономического роста, что скорректировало цены.

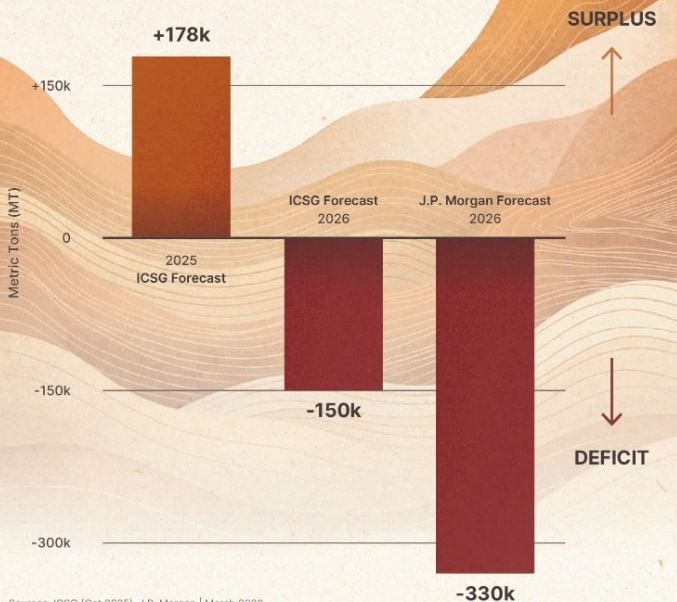

Касаемо же среднесрочных прогнозов и баланса на рынке, в марте JP Morgan опубликовал свое видение дефицита и ждёт, что в текущем году дефицит составит 330 тыс. метрических тонн. Причинами являются ЦОДы.

С JP отчасти согласна и Международная группа по изучению меди (ICSG). Однако, прогноз данной группы выглядит менее пессимистично с точки зрения оценки дефицита – ICSG считает, что дефицит составит порядка 150 тыс. т.

Баланс на рынке меди

Насколько это значительно? Объем мирового рынка меди составляет порядка 27 млн. т. (около 23 млн. т. в год составляет добыча, все остальное приходится на переработку), соответственно дефицит в 150 тыс. т. – это всего около 0,5% от общего объема. Если верны прогнозы JP, то 330 тыс. т. составит чуть более 1%. Вместе с тем, эксперты считают, что даже незначительный дефицит может подтолкнуть цены наверх.

Касаемо ICSG, группа в марте также представила пресс-релиз по балансу на рынке за январь 2026 г. (обратим внимание, что цифры достаточно сильно запаздывают и ситуация может достаточно сильно поменяться за прошедший март месяц). По данным группы в январе:

Рост мировой добычи меди на рудниках составила 2,2%, производство концентрата увеличилось на 2%, а производство методом SX-EW на 2,8%.

Причиной роста мировой добычи нефти стал выход на полную мощность объема добычи в ряде стран. В частности, ICSG пишет про Перу, где добыча выросла на 3% преимущественно из-за роста на рудниках Antamina, Las Bambas, Antapaccay и Toromocho. Увеличилась добыча в Конго на 1%. В Монголии выросло производство медного концентрата на 35% г/г.

Между тем, в некоторых странах производство, наоборот, сократилось. В частности, в Чили добыча сократилась на 3% из-за существенного снижения добычи на рудниках Spence, El Teniente и Los Pelambres. Сократился объем добычи в Индонезии по причине инцидента произошедшего на руднике Grasberg в сентябре прошлого года.

Касаемо производства рафинированной меди, ICSG отчитался о росте на 1% г/г из-за роста вторичного производства (из лома). Производство из руд, наоборот, заметно снизилось.

В целом, на ситуацию положительно повлиял рост производства в Китае и Конго, на которые, как сообщает ICSG, приходится почти 60% от мирового производства. Суммарно их производство в январе 2026 г. выросло на 5%. Если исключить эти две страны, то мировое производство рафинированной меди сократилось бы на 4,5%. Касаемо Китая Shanghai Metals Market провёл опрос среди производителей и выяснил, что в марте производство рафинированной меди увеличится до 1,2 млн. т.

Потребление меди увеличилось на 2,5% в январе. Доля Поднебесной в потреблении рафинированной меди составляет также около 58%. Спрос на медь в Китае вырос на 1%, при этом чистый импорт сократился на 44%.

Профицит на рынке по подсчётам ICSG составил 17 тыс. т. Мировой баланс рафинированной меди с поправкой на китайские запасы показывается профицит в размере 16 тыс. т.

Запасы меди на конец февраля составили на крупных биржах почти 1,2 млн. т., что является самым высоким уровнем запасов с марта 2003 г.).

Выводы:

Несмотря на текущее снижение цены на медь – это может быть временной коррекцией, т.к. в дальнейшем существуют риски сокращения предложения из-за ближневосточного конфликта.

По итогам 2026 г. рынок может оказаться в дефиците, который по оценкам JP Morgan и ICSG может составить от 150 тыс. т. до 330 тыс. т. Это не очень значительные цифры по сравнению с общим объемом рынка, однако этого может быть вполне достаточно для дальнейшего роста цены.

Тренд на рынке бычий, что видно по углу наклона регрессионного ценового канала. Уровень поддержки для цены располагается в диапазоне $5-5,15/ф.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба