Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний, доходе с валюты и драгметаллов. Инструкция, как это сделать

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий.

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным. Если 15 июля выходной, то срок переносится на следующий рабочий день.

Декларацию за 2025 год нужно сдать в срок не позднее 30 апреля 2026 года.

Уплатить налог на доходы, начисленные по этой декларации, нужно до 15 июля 2026 года.

За какие доходы инвестору нужно отчитаться в декларации 3-НДФЛ и уплатить налог самостоятельно:

дивиденды от иностранных компаний, полученные на счет иностранного брокера;

доход от продажи валюты и драгоценных металлов;

любые доходы, полученные на счет иностранного брокера.

Декларацию можно подать:

в письменной форме в налоговую по месту жительства;

в электронном виде в личном кабинете налогоплательщика;

заполнив с помощью программы «Декларация» и загрузив в личном кабинете налогоплательщика;

в МФЦ (в тех, в которых есть такая услуга);

через «Госуслуги» при наличии квалифицированной цифровой подписи.

Какие документы понадобятся при заполнении 3-НДФЛ:

паспорт и/или ИНН;

документ о доходах за пределами Российской Федерации за предыдущий год. Например, подтверждающими документами могут выступать:

— форма 1042-S — документ от Налоговой службы США, который подтверждает факт удержания налога с дивидендов по американским акциям;

— копия налоговой декларации;

— платежный документ об уплате налога;

— брокерский отчет, его можно запросить у зарубежного брокера или самостоятельно выгрузить из личного кабинета.

Документы нужно перевести, а перевод заверить нотариально;

договор на брокерское обслуживание с иностранной компанией тем, кто впервые сообщает о доходах за пределами России или поменял брокера. Он также должен быть переведен и заверен нотариусом.

Как заполнить 3-НДФЛ по иностранным дивидендам

С дивидендов по иностранным акциям налог может удерживаться в пользу двух стран: России и страны регистрации компании. В некоторых случаях налог в России доплачивать не придется, но в декларации 3-НДФЛ необходимо указать дивиденды, полученные за пределами страны. Однако российским инвесторам теперь не все иностранные дивиденды необходимо декларировать самостоятельно.

1. Иностранные дивиденды получены на счет, открытый у российского брокера

С 2024 года инвесторам-резидентам не нужно самостоятельно отчитываться в налоговую по доходам в виде иностранных дивидендов, если они были получены на счет российского брокера, управляющего, депозитария. Налоговым агентом по этому виду дохода теперь являются указанные профучастники, они делают расчет налога и направляют удержанный НДФЛ в налоговую.

В 2024 году инвесторы получали иностранные дивиденды, но не напрямую от эмитентов , а от Национального расчетного депозитария (НРД), который их выплачивал согласно указу президента № 665, причем в рублях. В рамках этой процедуры россиянам компенсировали средства, замороженные иностранными контрагентами на счетах НРД. Выплаты делались за недошедшие до российских инвесторов дивиденды и другие выплаты в период с 1 февраля 2022 года по 8 сентября 2023 года включительно. «РБК Инвестиции» выяснили, что брокеры применили противоположные подходы к взиманию НДФЛ с дивидендов. Одни зачитывали налоги за рубежом, другие плюсовали российскую ставку полностью.

Если при проверке брокерского отчета инвестор посчитает, что не согласен с двойным налогообложением, то он может обратиться к налоговому агенту с просьбой исправить ошибки и вернуть излишне уплаченный НДФЛ. В случае отказа со стороны брокера можно самостоятельно обратиться в налоговую инспекцию: указать в декларации 3-НДФЛ доход с иностранных ценных бумаг и заявить к возврату налог, ранее излишне удержанный налоговым агентом, пояснили налоговые консультанты.

2. Иностранные дивиденды получены на счет, открытый у зарубежного брокера

Тем, кто продолжает инвестировать через иностранного брокера, необходимо по-прежнему самостоятельно заполнять и подавать налоговую декларацию в соответствии с документом о доходах и удержанных налогах за пределами Российской Федерации за предыдущий год.

Если со страной-источником у Российской Федерации подписано соглашение об избежании двойного налогообложения (СоИДН), то удержанный за рубежом налог можно зачесть в счет российского НДФЛ. По общим правилам частным инвесторам нужно уплатить недостающую до 13–15% часть налога, если за рубежом налог ниже. Если же сумма налога, который удержало иностранное государство, выше, то в России будет нулевой налог.

Финансовый советник и аттестованный налоговый консультант Екатерина Пирогова обращает внимание, что сервисы налоговой службы, через которые заполняются 3-НДФЛ, не предусматривают автоматических дополнительных налогов, если удерживаемый налог 30%, то есть больше российского. «Если налог был удержан и это отражено в документах брокера, то при заполнении декларации мы отражаем весь фактически удержанный налог в связи с тем, что приостановленные соглашения не распространяли действие на пункты о зачете налога, удержанного с дивидендов для физических лиц — резидентов России», — говорит Пирогова.

Генеральный директор консалтинговой компании «ТаксМейт» Валерия Назаренко придерживается той же позиции, но обращает внимание на некоторые важные аспекты. «В декларации мы показываем сумму дивиденда брутто (то есть до удержания налога источником дохода) и отражаем удержанный налог. С 2025 года статьи 224 и 210 НК РФ претерпели изменения и при заполнении декларации нужно внимательно изучить новшества.

Все зависит и от наличия или отсутствия СОИДН. Если СОИДН со страной, где зарегистрирован эмитент, подписан (даже если приостановлен в части), то возможность зачесть удержанный налог эмитентом при декларировании иностранных доходов есть. Однако зачесть можно будет только ту часть, которую позволяет зачесть СОИДН», — говорит Назаренко.

Эксперт приводит примеры:

если эмитентом из США был удержан налог в размере 30%, то мы сможем зачесть 13 или 15% (все зависит от совокупной налоговой базы);

если налог был удержан в размере 10%, то в России необходимо доплатить 3–5%.

Бывают и такие ситуации, когда налог уплачен больше, чем 13 или 15%, но в зачет пойдет только 10%, так как именно такая ставка предусмотрена для зачета в конкретном СОИДН.

Также Валерия Назаренко обратила внимание на новшества этого года, с которыми уже столкнулись налоговые консультанты инвесторов, в заполнении 3-НДФЛ в программе «Декларация 2025»: в зачет идет только 13%, даже если совокупная база превышает ₽2,4 млн, даже если налог уплачен в другой стране в размере 30%.

«Сейчас это выглядит так, что в декабре, скорее всего, придется заплатить еще 2%. То есть общая сумма налога с дивидендов будет удержана 32%. Возможно, этот момент исправят в программе, но на сегодня картина именно такая», — отмечает Назаренко. Также она напоминает, что нельзя зачесть переплаченный налог по одному дивиденду в счет неуплаченного налога по другому дивиденду.

Через личный кабинет налогоплательщика

Если у вас есть на руках корректный отчет брокера о дивидендных выплатах и удержанных налогах, то можно приступать к заполнению 3-НДФЛ.

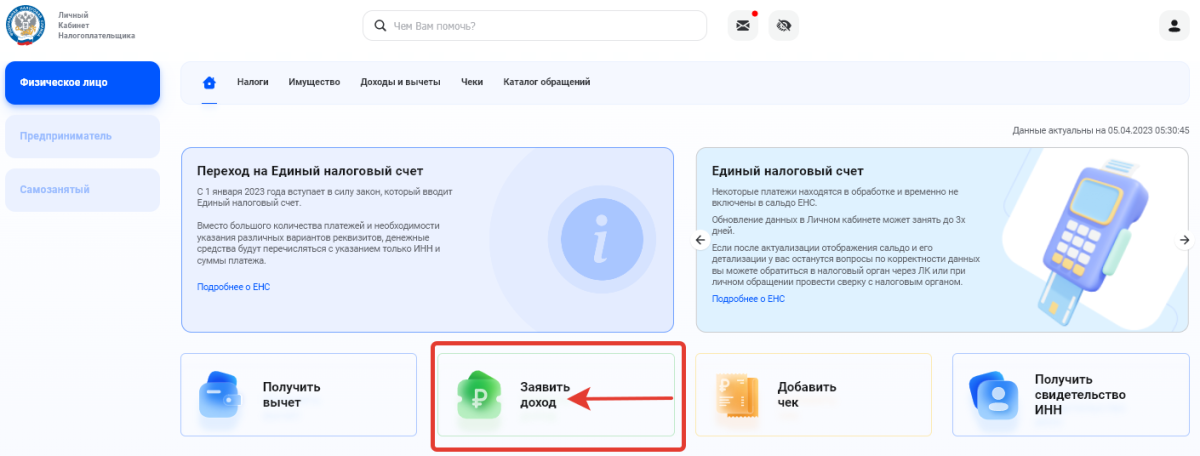

В личном кабинете налогоплательщика выбираем в меню пункт «Заявить доход», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК Инвестиции)

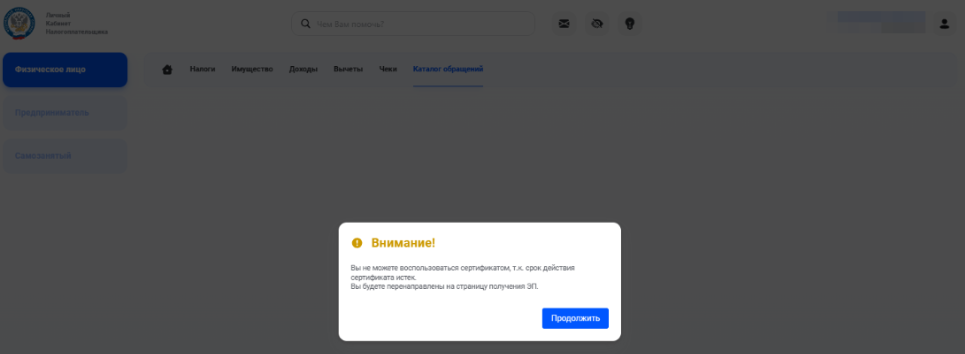

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись (Фото: РБК Инвестиции)

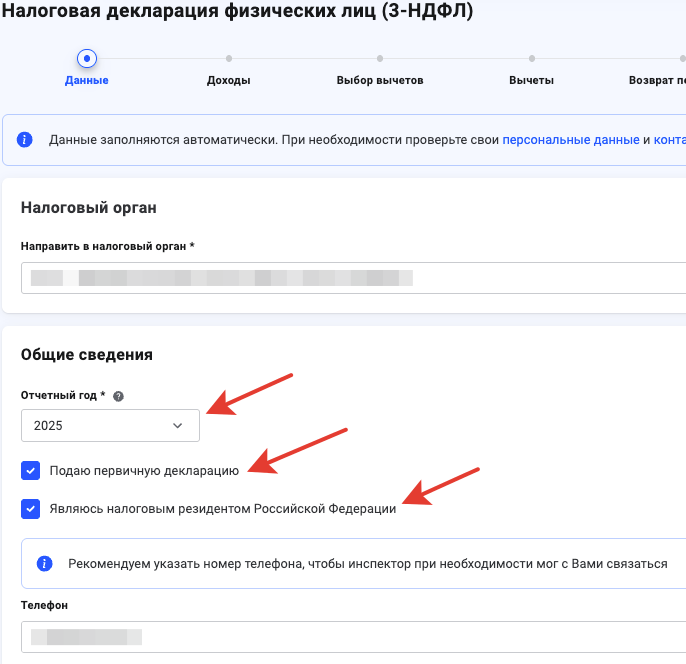

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний

Открываем отчет о выплате доходов по ценным бумагам иностранных эмитентов, чтобы далее заполнять форму.

На вкладке «Доходы» выбираем подвкладку «За пределами РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России (Фото: РБК Инвестиции)

На вкладке появляется «Источник дохода № 1», при нажатии на нее разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая указана в отчете брокера;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «Определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами России при выплате дивидендов.

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если дивиденды приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты нужно заполнять отдельную форму.

Отчет брокера или иной документ, на основе которых заполняется 3-НДФЛ о полученных доходах, нужно приложить к декларации на этапе прикрепления подтверждающих документов.

С помощью программы «Декларация»

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

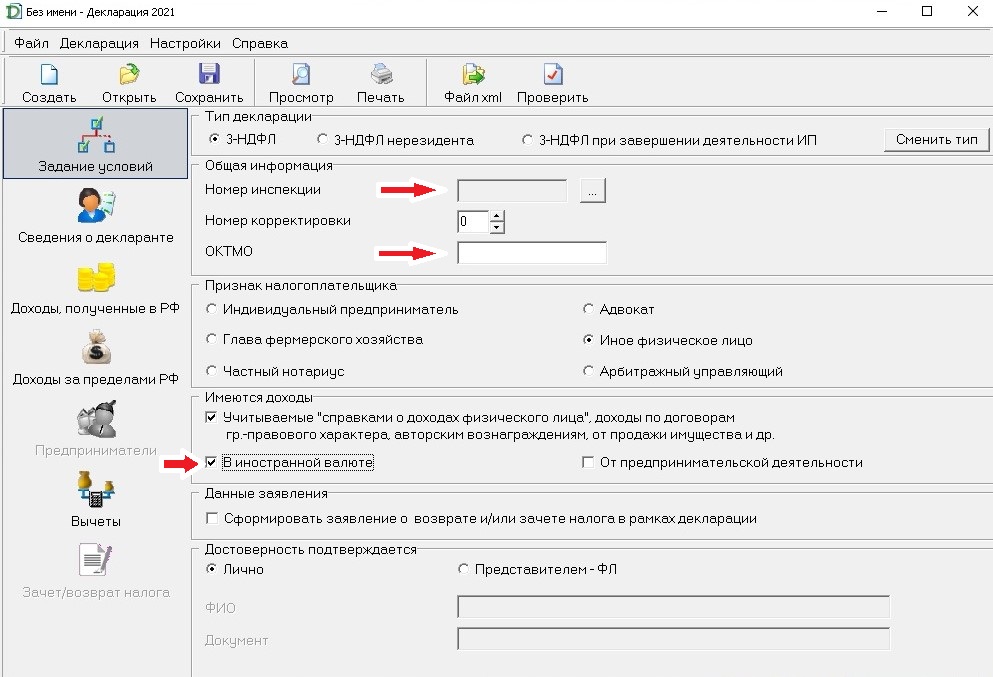

Как загрузить программу «Декларация»

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ (Фото: РБК)

Сведения о декларанте: заполняем ФИО, ИНН, дату рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами России — заполняем по тому же алгоритму, который используется при заполнении на сайте.

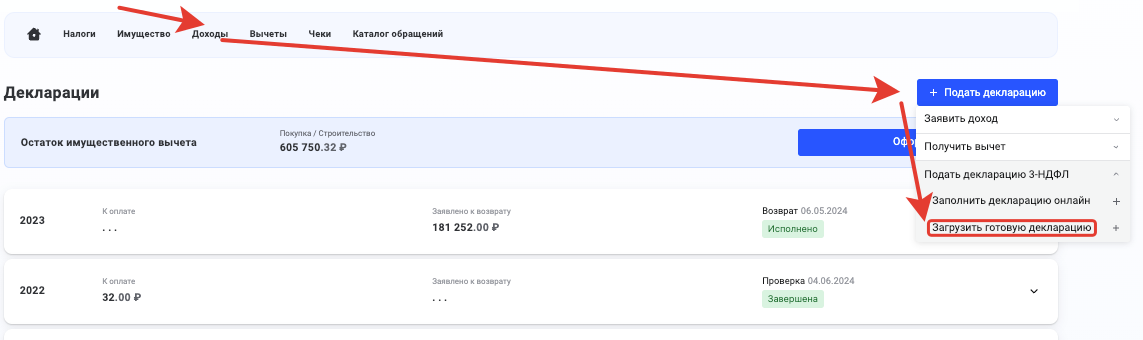

Сохранить файл xml из программы и отправить его можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы» — «Декларации» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию». Перед загрузкой декларации и дополнительных документов выберите год, за который она подается.

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы (справку/отчет/форму 1042-S), на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявление-анкету, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Как заполнить 3-НДФЛ при продаже валюты и драгметаллов

Иностранная валюта и драгоценные металлы — это имущество, по операциям с ними брокер не является налоговым агентом. Соответственно, физическое лицо обязано самостоятельно исчислить и уплатить налог на доход от продажи валюты и драгоценных металлов.

По иностранной валюте важный нюанс: убыточные сделки не сальдируются с прибыльными, как это делается с ценными бумагами.

По итогам 2022 и 2023 годов россияне не должны были уплачивать НДФЛ при продаже золотых слитков. Но льгота отменена с 2024 года. Если слиток был продан в прошлом году, то отчитаться за доход и уплатить налог нужно в 2026-м.

Доход от продажи биржевого золота или любых других драгметаллов декларируется и облагается налогом.

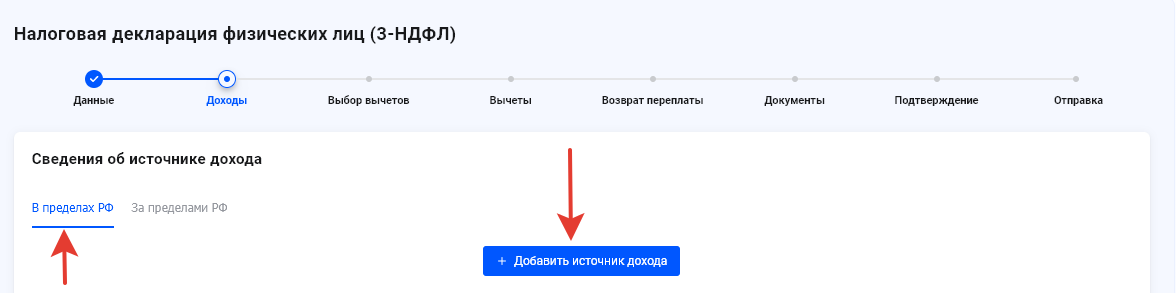

1. На вкладке «Доходы» выбираем подвкладку «В пределах РФ» и нажимаем кнопку «Добавить источник дохода».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ при продаже валюты и драгметаллов (Фото: РБК)

2. Указать информацию об источнике дохода: наименование, ИНН, КПП и код по ОКТМО. Эти данные указаны на официальных сайтах организаций, через которые вы продавали валюту или драгметаллы. Аналогично нужно выбрать и заполнить данные индивидуального предпринимателя или физического лица, если они купили у вас валюту или драгметаллы.

3. Рассчитать доход. Если в отчетном периоде налогоплательщик получил доход от продажи валюты или золота (и других драгметаллов), то, прежде чем переходить к следующему шагу в заполнении декларации, следует самостоятельно подсчитать доход. Для этого могут понадобиться чеки о покупке и продаже валюты и драгметаллов из банковских касс, брокерский отчет, если операции проводились на бирже, расписки с физлицами и т.п.

Поскольку валюта и золото — это имущество, к ним можно применять имущественные вычеты согласно ст. 220 Налогового кодекса:

имущественный вычет в размере ₽250 тыс. в год;

зачет стоимости покупки имущества для снижения налоговой базы.

Кроме того, к валюте и золоту применяется льгота долгосрочного владения — если вы продали эти активы по прошествии более трех лет удержания, то уплачивать налог не нужно.

Соответственно, если эти валюта или золото были приобретены более трех лет назад и этому есть документальное подтверждение, то налог уплачивать не нужно.

Если подтверждающих сведений о долгосрочном владении нет, то инвестор может выбрать, какой налоговый вычет он использует, в зависимости от того, какой более выгоден. Расчеты нужно сделать самостоятельно.

Пример:

по имущественному вычету: например, продали золото за ₽300 тыс., из них вычитаем ₽250 тыс. Налог нужно будет уплатить с ₽50 тыс. Налог к уплате = (₽300 000 — ₽250 000) / 100 × 13 = ₽6500;

с зачетом стоимости покупки: из суммы ₽300 тыс. дохода вычитаем сумму, потраченную на приобретение золота. Допустим, сумма покупки была ₽280 тыс. Налог нужно будет уплатить с ₽20 тыс. Налог к уплате = (₽300 000 — ₽280 000) / 100 × 13 = ₽2600.

В Налоговом кодексе нет четко прописанной системы учета валюты. Наиболее распространенным считается метод учета по FIFO, так как в отличие от валюты он прописан в законе для сделок с ценными бумагами. По методу FIFO из суммы дохода вычитается сначала сумма расходов на приобретение иностранной валюты, которую купили раньше всего. И так последовательно закрываем всю сумму дохода.

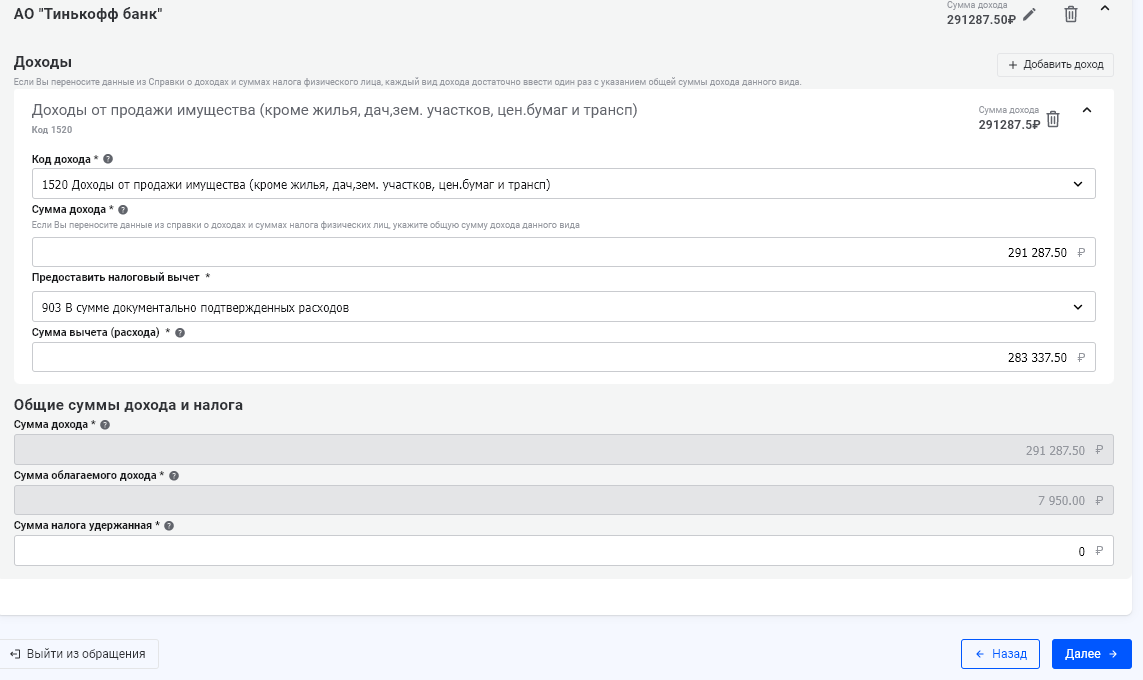

4. Заполняем информацию о доходе в декларации.

Пример заполнения информации о доходе для валюты и для драгоценных металлов (Фото: РБК Инвестиции)

Код дохода — 1520 — доходы от продажи имущества (и для валюты, и для драгоценных металлов одинаковый код).

Сумма дохода — рассчитанная ранее полная сумма дохода.

Налоговый вычет: «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)» или «903 — В сумме документально подтвержденных расходов».

Сумма вычета (расхода) — если указали вычет «903 — В сумме документально подтвержденных расходов», то пишем сумму расходов. Если выбрали вычет «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)», то всю сумму дохода.

Сумма облагаемого дохода рассчитается автоматически.

Сумма налога удержанная — 0, так как никто ранее не удерживал налог при сделках с валютой и драгметаллами.

Нажимаем кнопку «Далее».

5. Аналогично поступаем на следующих шагах «Выбор вычетов» и «Возврат переплаты», так как указанные вычеты не связаны с торговлей иностранной валютой, а переплаты не может быть в силу отсутствия ранее уплаченного налога по этому доходу.

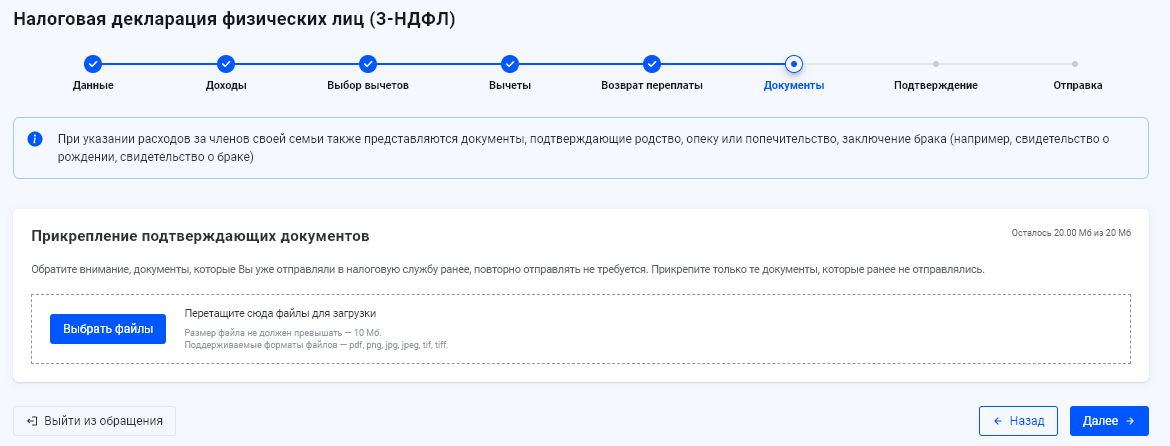

6. На шаге «Документы» прикрепляем документы, подтверждающие доходы и расходы на покупку иностранной валюты или драгметаллов. Опционально, но не обязательно можно прикрепить файл с собственными расчетами суммы вычета или расхода.

Как прикрепить документы к декларации 3-НДФЛ (Фото: РБК Инвестиции)

7. На шаге «Подтверждение» вы увидите рассчитанную к уплате сумму налога (здесь же можно проверить, как она была сформирована) и готовую декларацию. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить».

Размер налога с иностранных дивидендов

Размер налога будет зависеть от страны эмитента:

если страна эмитента не входит в список стран, с которыми у России есть соглашение об избежании двойного налогообложения (СоИДН), то в России с дивидендов придется уплатить еще 13 или 15% сверх автоматически удержанного иностранного налога;

если у России и страны эмитента заключено СоИДН и ставка налога в иностранном государстве равна или выше 13%, то в России уплачивать ничего не придется;

если у России и страны эмитента заключено СоИДН, но ставка налога в иностранном государстве меньше 13%, то в России придется уплатить разницу. Например, за границей ставка 8%, тогда в России надо доплатить 5 или 7% в зависимости от ставки российского налогообложения. По ряду стран соглашения об избежании двойного налогообложения содержат отдельные указания, какая конкретно сумма налога может пойти в зачет.

Информация о статусе СоИДН между Российской Федерацией и другими государствами регулярно обновляется на сайте Минфина.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба