О компании.

B2B-РТС — российская платформа автоматизации закупок и продаж.

С помощью платформы B2B-РТС компании любого масштаба и государственные заказчики снижают издержки, автоматизируют бизнес-процессы, расширяют доступ к контрагентам, получают дополнительную выгоду за счет сервисов.

В2В-РТС объединяет в себе первые части названий ключевых активов платформы – B2B-Center и РТС-тендер (не путать с биржей РТС), работающих на целевых рынка коммерческих (b2b) и регулируемых закупок. Платформу используют более 45% государственных заказчиков и 65% крупнейших российских компаний – отраслевых лидеров.

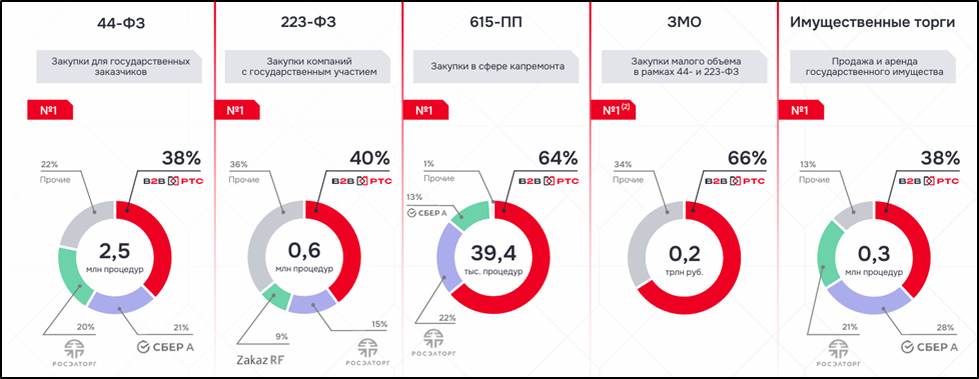

Компания развивается более 20 лет. На данный момент, это игрок №1 по количеству процедур на рынке регулируемых и коммерческих закупок в 2024 году. Электронная торговая платформа (ЭТП) компании представлена во всех сегментах рынка и демонстрирует существенный отрыв от конкурентов. 38% - лидирующие доли - на рынках коммерческих и регулируемых закупок в цифровой форме.

Эффективный уровень среднего размера комиссии 0,1%, а у классических маркетплейсов (Озон, WB, Яндекс Маркет) около 14%.

В продуктовой корзине более 40 решений и сервисов для бизнеса любого масштаба. Ядро – мощная IT платформа собственной разработки, на ней проводится более 10тыс закупок в день. В компании более 430 IT сотрудников. А общий штат 1тыс человек (+8% г/г).

В2В-РТС входит в ТОП-20 крупнейших российских ИТ-компаний и ТОП-10 поставщиков ИТ-услуг по версии RAEX.

Основным акционером B2B-РТС является Совкомбанк.

Операционные результаты.

Рост количества процедур в 2025 году фактически остановился. При этом совокупный объем закупок на платформе был в районе 9,7 трлн руб (т.е. около 4,5% объема ВВП РФ).

Также отмечу, что количество активных заказчиков 72тыс (+3% г/г), а активных поставщиков 262 тыс (+4% г/г).

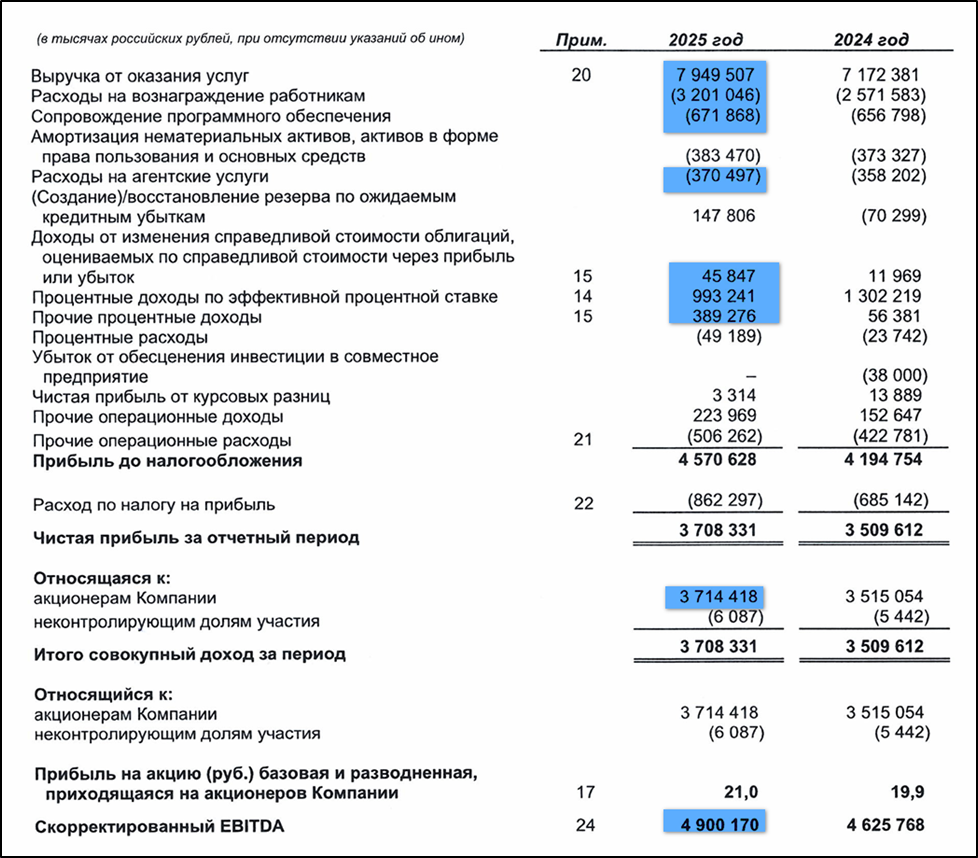

Финансовые результаты.

Результаты за 2025 год:

Выручка от оказания услуг 7,9 млрд (+11% г/г).

Выручка от управления активами 1,4 млрд (+4% г/г).

Совокупная выручка 7,9 +1,4 = 9,4 млрд (+10% г/г).

Расходы на вознаграждение работникам 3,2 млрд (+25% г/г).

Расходы на агентские услуги 0,4 млрд (+3% г/г).

EBITDA 4,9 млрд (+6% г/г).

Чистая прибыль (ЧП) 3,7 млрд (+6% г/г).

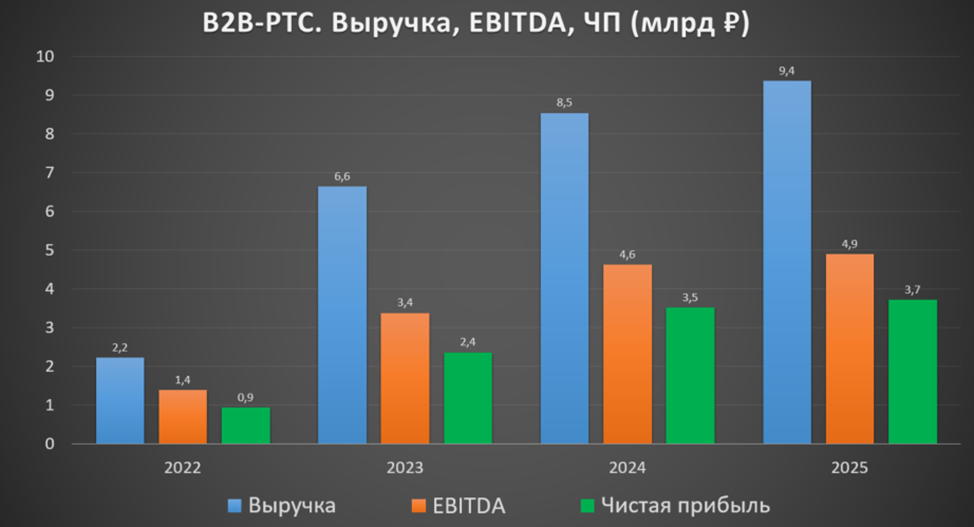

Выручка выросла на 10% г/г в основном за счет роста объема закупок на платформах на фоне углубления цифровизации закупочной деятельности. Расходы на вознаграждения 1тыс работников превысили 3,2 млрд. EBITDA прибавила 6%. В итоге, ЧП также выросла на 6% г/г.

На диаграмме видим, что темпы роста замедлились. Но с другой стороны, планомерный рост всё же продолжается. Рентабельность остается высокой: по EBITDA 52%, по ЧП 40%.

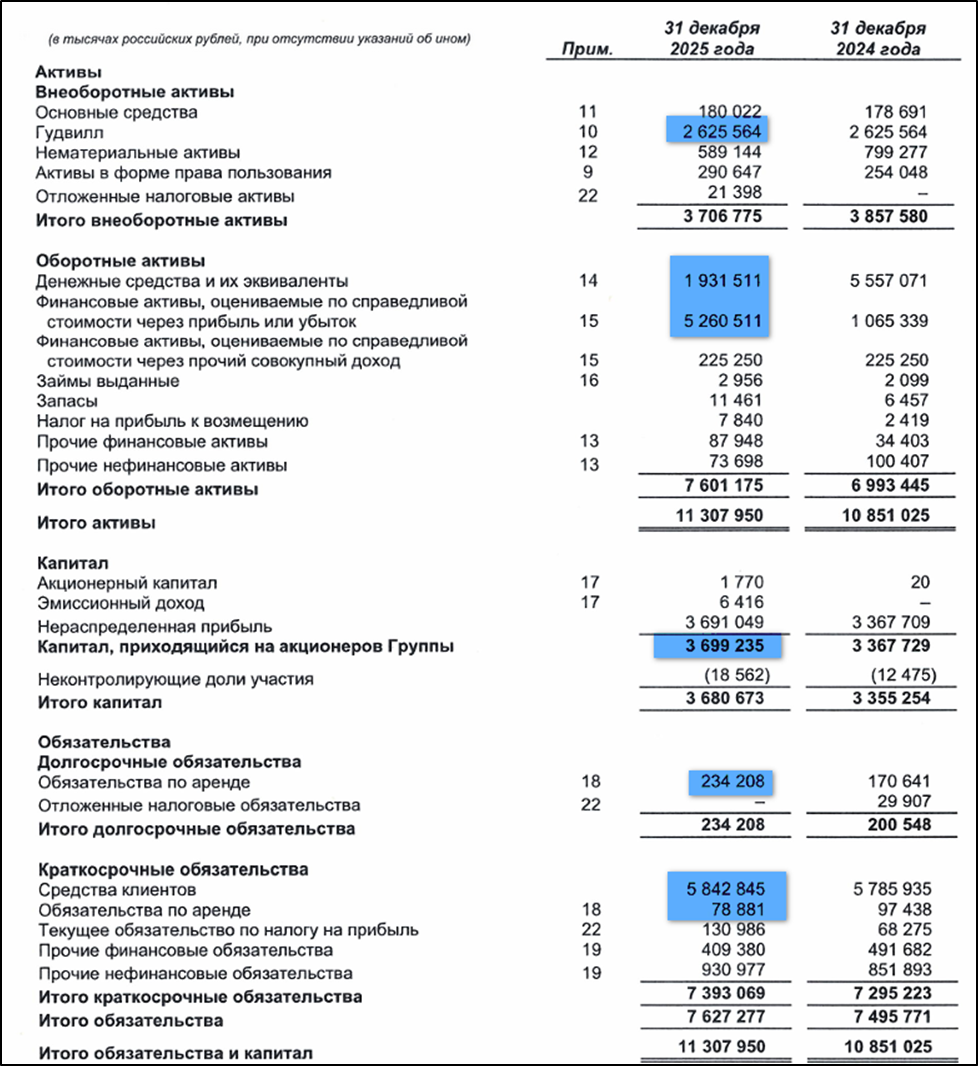

Баланс.

Изменения за 2025 год:

Капитал 3,7 млрд (+10%).

Гудвилл 2,6 млрд (0%). Занимает четверть от всех активов.

Денежные средства 1,9 млрд (-66%).

Облигации короткие 5,2 млрд (+5х).

Обязательства по аренде 0,3 млрд (+17%).

Средства клиентов 5,8 млрд (+1%).

Таким образом, чистый долг (включая арендные обязательства) отрицательный: -1 млрд. Финансовое положение отличное.

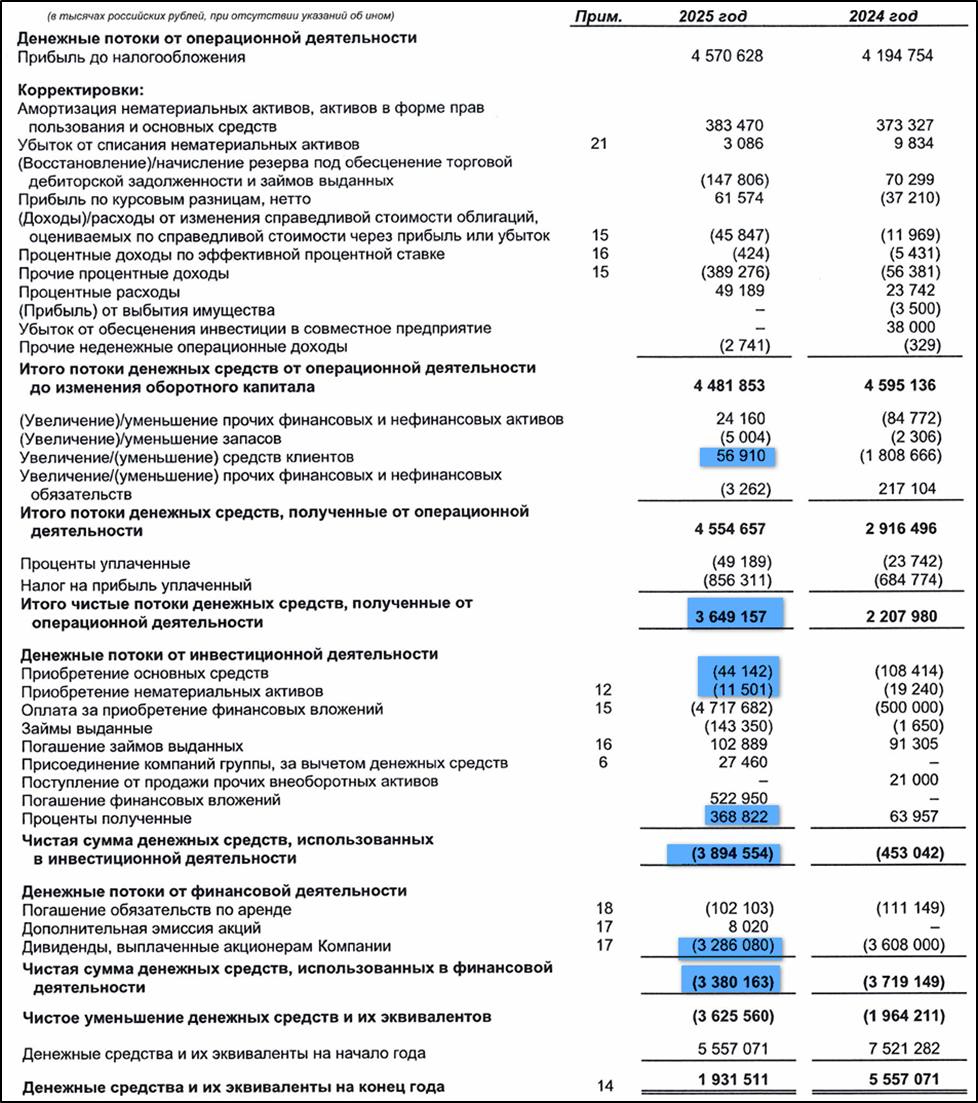

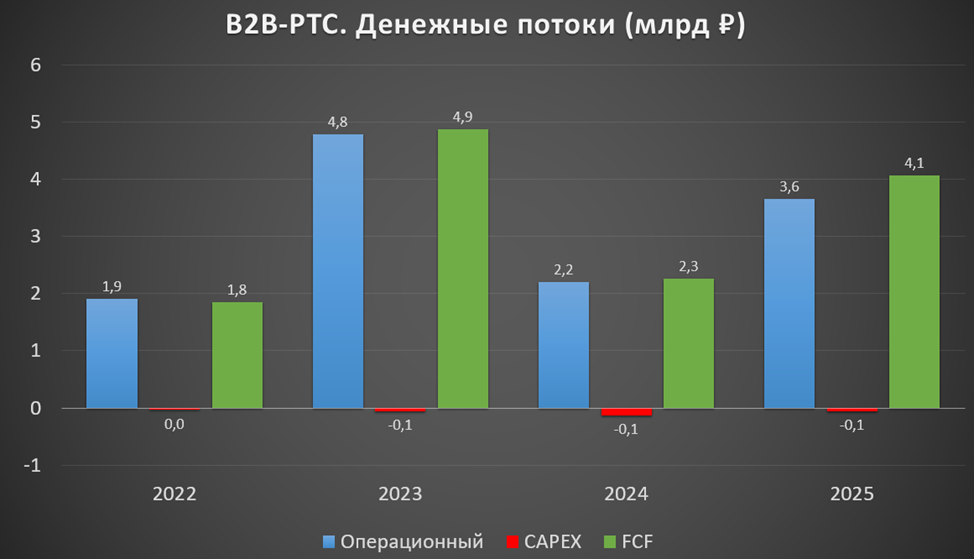

Денежные потоки.

Денежные потоки за 2025 год:

Операционный: +3,6 млрд (+65% г/г). Рост из-за изменений в оборотном капитале (увеличение средств клиентов).

Инвестиционный: -3,9 млрд (+8,5х г/г). Капитальные затраты 0,1 млрд. Полученные проценты 0,4 млрд.

Финансовый: -3,4 млрд (-9% г/г). Из них 3,3 млрд – дивиденды.

Бизнес компании так устроен, что постоянно генерируется отличный положительный свободный денежный поток. За 2025 год FCFпревысил 4 млрд (+80% г/г).

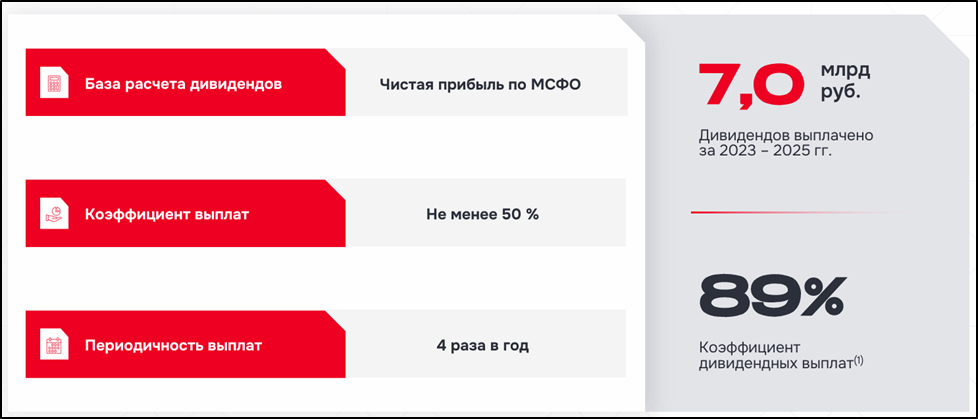

Дивиденды.

Дивидендная политика предусматривает ежеквартальные выплаты с распределением не менее 50% от ЧП.

Хотя исторически выплачивали значительно больше. Как мы видели выше, в прошлом году на дивиденды ушло 3,3 млрд, т.е. 89% от ЧП или 80% от FCF. Доходность свыше 15%.

Перспективы.

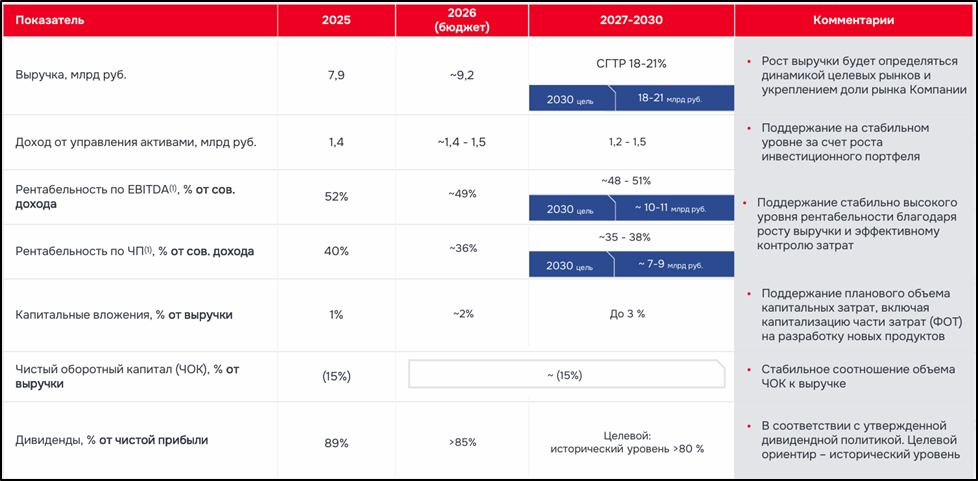

У компании есть прогноз роста финансовых показателей. В частности, в 2026 году совокупная выручка может увеличится на ≈13%. Рентабельность по EBITDA ≈ 49% и по ЧП ≈ 36%. Дивиденды планируется свыше 85% от ЧП. Таким образом, ожидается, что ЧП не изменится. А дивиденд за 2026 год может превысить 18₽, т.е. доходность свыше 15%.

На 2027-2030 год ожидается рост выручки от оказания услуг темпами 18-21%. А выручка от управления активами может даже немного уменьшится из-за снижения ключевой ставки. Рентабельность по EBITDA ≈ 50% и по ЧП ≈ 36%. И целевой уровень выплат дивидендов более 80% от ЧП.

Риски.

Конкуренция. Платформа компании лидирует во всех основных сегментах, но и доля у конкурентов немаленькая. В частности, выделяются «СБЕР А» и «РОСЭЛТОРГ».

Снижение дивидендов из-за приведения payout к 50%.

Замедления темпов цифровизации закупок. Например, из-за замедления экономики РФ.

Использование OpenSource. Компания активно использует ПО класса OpenSource, условия использования которого могут измениться в неблагоприятную сторону.

Обесценение нематериальных активов. В частности, у компании большой Гудвилл.

Риски изменения законодательства и налогов.

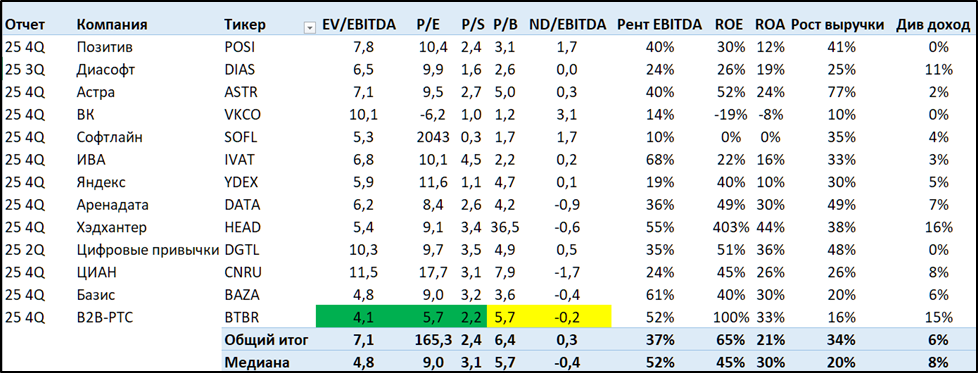

Мультипликаторы.

При проведении IPO по верхней границе капитализация составит 21 млрд. Это одна из самых маленьких публичных IT компаний РФ. Фактически, мультипликаторы будут самыми низкими в отрасли, а див доходность самая высокая (правда, это из-за payout > 80%). Темпы роста выручки ожидаются одни из самых низких.

IPO.

Диапазон цены: 112₽-118₽ за акцию (капитализация 20-21 млрд).

Схема размещения cash-out, т.е. продажа Совкомбанком части своей доли.

Будет предложено 20,5 млн акций (2,3-2,4 млрд). Это 11,5% от количества акций.

15% от предложенных акций могут быть использованы для стабилизации цены в период до 30 календарных дней.

Книга заявок закроется не позднее 16.04.26.

Действующие акционеры не будут продавать акций в течение 180 дней после окончания IPO.

Старт торгов 17.04.26. Тикер BTBR и ISIN RU000A104U43. Акции будут включены во второй котировальный список.

Доступно для неквалифицированных инвесторов.

Книга заявок в первый же день была покрыта по нижней границе.

Выводы.

B2B-РТС — российская платформа автоматизации закупок и продаж.

Рост операционных результатов в 2025 г. замедлился. Что сказалось и на росте финансовых результатов, которые увеличились в пределах 10%. При этом финансовое положение отличное. FCF высокий.

Дивидендная политика предусматривает 50% от ЧП, но компания планирует выплачивать более 80%. Таким образом, ориентировочная доходность свыше 15%.

В 2026 году ожидается рост выручки на ≈13%, а ЧП при этом не изменится. На 2027-2030 год ожидается рост выручки от оказания услуг темпами 18-21%

Риски: конкуренция, замедление темпов цифровизации закупок, использование Open Source решений, изменение законодательства и налогов, снижение дивидендов.

Мультипликаторы самые низкие в секторе, как и темпы роста. Моя расчетная справедливая цена акций 145₽. Возможно, поучаствую в этом IPO.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба