30 апреля 2017 КИТ Финанс Брокер

ММК готовится к SPO

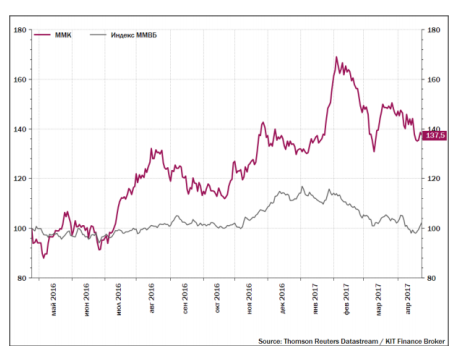

26 апреля ММК провел день инвестора, по итогам которого был сделан ряд важных заявлений.

Во-первых, менеджмент компании анонсировал возможность размещения 3% акций компании в Лондоне и Москве. Это увеличит free float ММК с 12,7% до 15,7%, в результате чего бумаги компании будут соответствовать требованиям MSCI для включения в базу расчета индекса MSCI Russia.

3% акций ММК по текущему рыночному курсу оценивается в $208 млн. Это большой объем для сегодняшнего состояния рынка акций компании: он превышает в 2,8 раза объем торгов депозитарными расписками на LSE в I кв. 2017 г. и составляет более 40% совокупного оборота на Московской бирже.

Во-вторых, Совет директоров ММК утвердил новую дивидендную политику, повышающую минимальный лимит дивидендных выплат с 30% до 50% свободного денежного потока (FCF). Капзатраты на 2017 г. в компании планируют на уровне $0,6 млрд., до 2025 г. инвестпрограмма составит $0,4- 0,6 млрд. ежегодно.

Долгосрочно новости позитивны для акций ММК. Без сомнения, включение бумаг компании в базу расчета индекса MSCI Russia обеспечит всплеск спроса на них со стороны зарубежных институциональных инвесторов, а повышение минимального порога дивидендных выплат при сохранении привязки к FCF и раскрытии ежегодных инвестпланов обеспечивает прогнозируемость выплат.

По нашим расчетам за 2017 г. ММК сможет выплатить дивиденд $0,04 на акцию если направит на выплаты 50% FCF (индикативная дивидендная доходность по актуальному курсу 6,5%). Напомним, что за 2016 г. компания выплатила больше 60% свободного денежного потока.

Однако в краткосрочной перспективе два фактора будут оказывать понижательное давление на акции: во-первых, 25%-ное снижение цен на железную руду. Во-вторых, риски SPO: объем велик, сделка может пройти с дисконтом к рынку (для примера следует вспомнить SPO Фосагро).

ММК остается нашим фаворитом в секторе российской черной металлургии. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции ММК в долгосрочных портфелях. Вопрос покупки стоит рассматривать после SPO с высокой степенью вероятности это будет хорошая точка для входа в капитал компании.

26 апреля ММК провел день инвестора, по итогам которого был сделан ряд важных заявлений.

Во-первых, менеджмент компании анонсировал возможность размещения 3% акций компании в Лондоне и Москве. Это увеличит free float ММК с 12,7% до 15,7%, в результате чего бумаги компании будут соответствовать требованиям MSCI для включения в базу расчета индекса MSCI Russia.

3% акций ММК по текущему рыночному курсу оценивается в $208 млн. Это большой объем для сегодняшнего состояния рынка акций компании: он превышает в 2,8 раза объем торгов депозитарными расписками на LSE в I кв. 2017 г. и составляет более 40% совокупного оборота на Московской бирже.

Во-вторых, Совет директоров ММК утвердил новую дивидендную политику, повышающую минимальный лимит дивидендных выплат с 30% до 50% свободного денежного потока (FCF). Капзатраты на 2017 г. в компании планируют на уровне $0,6 млрд., до 2025 г. инвестпрограмма составит $0,4- 0,6 млрд. ежегодно.

Долгосрочно новости позитивны для акций ММК. Без сомнения, включение бумаг компании в базу расчета индекса MSCI Russia обеспечит всплеск спроса на них со стороны зарубежных институциональных инвесторов, а повышение минимального порога дивидендных выплат при сохранении привязки к FCF и раскрытии ежегодных инвестпланов обеспечивает прогнозируемость выплат.

По нашим расчетам за 2017 г. ММК сможет выплатить дивиденд $0,04 на акцию если направит на выплаты 50% FCF (индикативная дивидендная доходность по актуальному курсу 6,5%). Напомним, что за 2016 г. компания выплатила больше 60% свободного денежного потока.

Однако в краткосрочной перспективе два фактора будут оказывать понижательное давление на акции: во-первых, 25%-ное снижение цен на железную руду. Во-вторых, риски SPO: объем велик, сделка может пройти с дисконтом к рынку (для примера следует вспомнить SPO Фосагро).

ММК остается нашим фаворитом в секторе российской черной металлургии. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции ММК в долгосрочных портфелях. Вопрос покупки стоит рассматривать после SPO с высокой степенью вероятности это будет хорошая точка для входа в капитал компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба