4 мая 2017 banki.ru

Совокупная прибыль кредитных организаций РФ по итогам

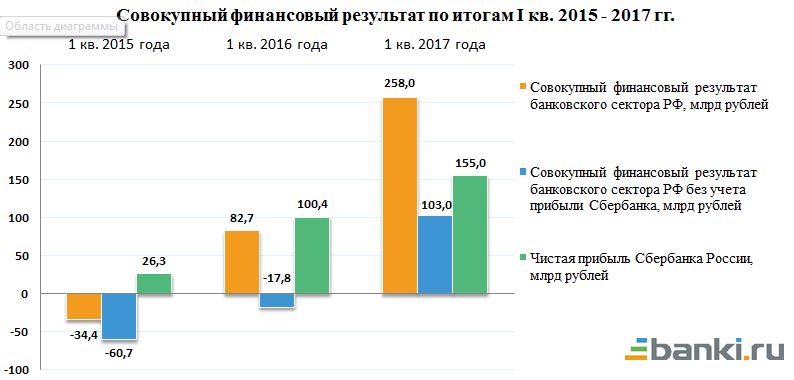

I квартала 2017 года, по данным финансового рейтинга Банки.ру, составила 258 млрд рублей. Это более чем втрое превосходит результат за аналогичный период 2016 года. Но значит ли это, что у российских банков все прекрасно?

Кто это всё зарабатывает?

По итогам I квартала 2017 года банки России заработали почти треть от годовой прибыли 2016 года — чем не повод для оптимизма?

Однако позитивный настрой быстро исчезает при взгляде на распределение прибыли по сектору. Традиционно основной вклад в совокупную прибыль вносят крупнейшие государственные игроки.

По итогам I квартала доля Сбербанка в общем объеме заработанной банками прибыли составила фантастические 60%, а если к этому приплюсовать результаты остальных банков с госучастием, показатель легко превысит отметку в 70%.

За чей счет банкет?

Основные причины трехкратного роста прибыли остаются теми же, что и годом ранее: замедление темпов прироста резервов на возможные потери и удешевление стоимости привлечения в результате плавного снижения Банком России ключевой ставки. На текущий момент депозиты на российском рынке «стоят» от 6% в рублях, доходность же активных операций при этом остается на прежнем уровне — банки не спешат снижать ставки по кредитам.

Структура доходов и расходов российских банков слабо изменилась по сравнению с показателями 2016 года. Стоит отметить небольшой рост доли комиссионных доходов в общей структуре, а также понесенные банками убытки по операциям с иностранной валютой. В целом, как и указывалось выше, прибыль растет за счет увеличения спреда между ценой привлекаемых банками ресурсов и той доходностью, которую они по-прежнему «снимают» со своих активов.

Ниже представлены две диаграммы, наглядно демонстрирующие, на чем банки зарабатывали и на что тратили в I квартале 2017 года.

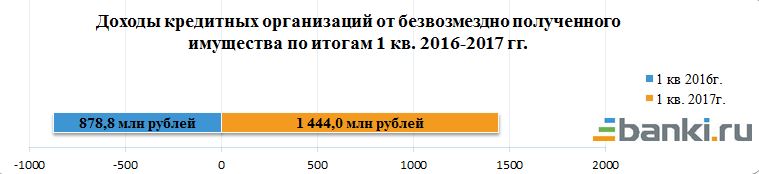

Статья доходов от безвозмездно полученного имущества, по которой обычно проходит помощь акционеров, по итогам I квартала 2017 года выросла на 64% по сравнению с аналогичным периодом 2016 года, составив около 1,5 млрд рублей. Однако стоит отметить, что основной объем помощи (порядка 1 млрд рублей) приходится на одну кредитную организацию.

Больше четверти банков по-прежнему убыточны

Несмотря на набранные темпы роста прибыли крупнейших игроков, число убыточных кредитных организаций в отрасли остается достаточно высоким, а масштабы убытков внушают некоторые опасения.

Так, на 1 апреля, согласно данным финансового рейтинга Банки.ру, в России было 154 убыточных банка, а это более четверти от общего количества действующих кредитных организаций. Хотя и здесь в сравнении с прошлым годом картина более радужная: количество убыточных банков хотя и медленно, но все же сокращается. По состоянию на 1 апреля 2016 года отрицательный финансовый результат демонстрировали 230 банков.

Ниже представлен рэнкинг банков, показавших максимальные убытки по итогам I квартала 2017 года.

Лидерами по убыткам стали в основном банки второго эшелона, из которых семь кредитных организаций входят в топ-50, шесть банков занимают места с 100-го по 150-е, и пять банков находятся в выборке от топ-50 до топ-100. По-прежнему значительные убытки сконцентрированы в банках, проходящих процедуру финансового оздоровления или выступающих в роли санаторов. Ожидается, что принятие закона о Фонде консолидации позволит сделать финансовое оздоровление кредитных организаций более эффективным, сжатым во времени и менее затратным. Однако как принятие закона отразится на банках, уже проходящих процедуру оздоровления, пока не ясно. Если принятый закон не коснется данных кредитных организаций, они продолжат генерировать убытки и возглавлять списки нарушителей обязательных нормативов еще не один год.

Приведенная ниже таблица демонстрирует размер активов банков, показавших убытки.

Основное число убыточных банков — небольшие кредитные организации. При этом планируемый переход к новой банковской системе, подразумевающей деление кредитных организаций по типам лицензий (банки с универсальной лицензией и банки с базовой лицензией), создает определенный риск. Напомним, что минимальный объем собственных средств (капитала) банка с универсальной лицензией с 1 января 2018 года законопроектом устанавливается в размере 1 млрд рублей. Для банков с базовой лицензией минимальный размер собственных средств определен в 300 млн рублей.

На текущий момент тех и других в банковской системе примерно поровну: по состоянию на апрель 2017 года в России действует 297 банков с капиталом свыше 1 млрд рублей; 272 кредитные организации с капиталом от 300 млн до 1 млрд рублей и 10 банков с отрицательным капиталом. С большой вероятностью с базовой лицензией на руках окажутся небольшие банки. Давление на них со стороны регулятора будет ослаблено, однако при этом сам статус банка с «неполной» или «ограниченной» лицензией может привести к оттоку клиентской базы и к генерации еще больших убытков. Как результат, такие банки могут покинуть рынок «естественным» путем.

В прибыли даже без «Сбера»

В целом, подводя итоги квартала, стоит отметить общий положительный тренд по сектору, который выразился в существенном приросте совокупной прибыли банков относительно результата годичной давности. Несмотря на то что прибыль в основной своей массе получена крупнейшими банками страны, многие из которых подконтрольны государству, позитивные моменты все же прослеживаются: впервые с начала 2015 года банковский сектор РФ закончил I квартал с положительным совокупным финансовым результатом, даже без учета прибыли крупнейшего игрока.

При этом важно отметить, что банковский рынок сейчас находится на стыке двух тенденций. С одной стороны, текущая разница между дешевыми ресурсами и повышенной доходностью продлится еще какое-то время и будет способствовать росту прибыли. С другой — привлекательность депозитов для клиентов будет снижаться, что приведет к поиску альтернативных вариантов размещения средств и потребует от российских банков смены существующих моделей бизнеса, к которым они привыкли за долгие годы.

I квартала 2017 года, по данным финансового рейтинга Банки.ру, составила 258 млрд рублей. Это более чем втрое превосходит результат за аналогичный период 2016 года. Но значит ли это, что у российских банков все прекрасно?

Кто это всё зарабатывает?

По итогам I квартала 2017 года банки России заработали почти треть от годовой прибыли 2016 года — чем не повод для оптимизма?

Однако позитивный настрой быстро исчезает при взгляде на распределение прибыли по сектору. Традиционно основной вклад в совокупную прибыль вносят крупнейшие государственные игроки.

По итогам I квартала доля Сбербанка в общем объеме заработанной банками прибыли составила фантастические 60%, а если к этому приплюсовать результаты остальных банков с госучастием, показатель легко превысит отметку в 70%.

За чей счет банкет?

Основные причины трехкратного роста прибыли остаются теми же, что и годом ранее: замедление темпов прироста резервов на возможные потери и удешевление стоимости привлечения в результате плавного снижения Банком России ключевой ставки. На текущий момент депозиты на российском рынке «стоят» от 6% в рублях, доходность же активных операций при этом остается на прежнем уровне — банки не спешат снижать ставки по кредитам.

Структура доходов и расходов российских банков слабо изменилась по сравнению с показателями 2016 года. Стоит отметить небольшой рост доли комиссионных доходов в общей структуре, а также понесенные банками убытки по операциям с иностранной валютой. В целом, как и указывалось выше, прибыль растет за счет увеличения спреда между ценой привлекаемых банками ресурсов и той доходностью, которую они по-прежнему «снимают» со своих активов.

Ниже представлены две диаграммы, наглядно демонстрирующие, на чем банки зарабатывали и на что тратили в I квартале 2017 года.

Статья доходов от безвозмездно полученного имущества, по которой обычно проходит помощь акционеров, по итогам I квартала 2017 года выросла на 64% по сравнению с аналогичным периодом 2016 года, составив около 1,5 млрд рублей. Однако стоит отметить, что основной объем помощи (порядка 1 млрд рублей) приходится на одну кредитную организацию.

Больше четверти банков по-прежнему убыточны

Несмотря на набранные темпы роста прибыли крупнейших игроков, число убыточных кредитных организаций в отрасли остается достаточно высоким, а масштабы убытков внушают некоторые опасения.

Так, на 1 апреля, согласно данным финансового рейтинга Банки.ру, в России было 154 убыточных банка, а это более четверти от общего количества действующих кредитных организаций. Хотя и здесь в сравнении с прошлым годом картина более радужная: количество убыточных банков хотя и медленно, но все же сокращается. По состоянию на 1 апреля 2016 года отрицательный финансовый результат демонстрировали 230 банков.

Ниже представлен рэнкинг банков, показавших максимальные убытки по итогам I квартала 2017 года.

Лидерами по убыткам стали в основном банки второго эшелона, из которых семь кредитных организаций входят в топ-50, шесть банков занимают места с 100-го по 150-е, и пять банков находятся в выборке от топ-50 до топ-100. По-прежнему значительные убытки сконцентрированы в банках, проходящих процедуру финансового оздоровления или выступающих в роли санаторов. Ожидается, что принятие закона о Фонде консолидации позволит сделать финансовое оздоровление кредитных организаций более эффективным, сжатым во времени и менее затратным. Однако как принятие закона отразится на банках, уже проходящих процедуру оздоровления, пока не ясно. Если принятый закон не коснется данных кредитных организаций, они продолжат генерировать убытки и возглавлять списки нарушителей обязательных нормативов еще не один год.

Приведенная ниже таблица демонстрирует размер активов банков, показавших убытки.

Основное число убыточных банков — небольшие кредитные организации. При этом планируемый переход к новой банковской системе, подразумевающей деление кредитных организаций по типам лицензий (банки с универсальной лицензией и банки с базовой лицензией), создает определенный риск. Напомним, что минимальный объем собственных средств (капитала) банка с универсальной лицензией с 1 января 2018 года законопроектом устанавливается в размере 1 млрд рублей. Для банков с базовой лицензией минимальный размер собственных средств определен в 300 млн рублей.

На текущий момент тех и других в банковской системе примерно поровну: по состоянию на апрель 2017 года в России действует 297 банков с капиталом свыше 1 млрд рублей; 272 кредитные организации с капиталом от 300 млн до 1 млрд рублей и 10 банков с отрицательным капиталом. С большой вероятностью с базовой лицензией на руках окажутся небольшие банки. Давление на них со стороны регулятора будет ослаблено, однако при этом сам статус банка с «неполной» или «ограниченной» лицензией может привести к оттоку клиентской базы и к генерации еще больших убытков. Как результат, такие банки могут покинуть рынок «естественным» путем.

В прибыли даже без «Сбера»

В целом, подводя итоги квартала, стоит отметить общий положительный тренд по сектору, который выразился в существенном приросте совокупной прибыли банков относительно результата годичной давности. Несмотря на то что прибыль в основной своей массе получена крупнейшими банками страны, многие из которых подконтрольны государству, позитивные моменты все же прослеживаются: впервые с начала 2015 года банковский сектор РФ закончил I квартал с положительным совокупным финансовым результатом, даже без учета прибыли крупнейшего игрока.

При этом важно отметить, что банковский рынок сейчас находится на стыке двух тенденций. С одной стороны, текущая разница между дешевыми ресурсами и повышенной доходностью продлится еще какое-то время и будет способствовать росту прибыли. С другой — привлекательность депозитов для клиентов будет снижаться, что приведет к поиску альтернативных вариантов размещения средств и потребует от российских банков смены существующих моделей бизнеса, к которым они привыкли за долгие годы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба