29 мая 2017 General Invest Курбаковский Виталий

Для успешной работы с опционами трейдеру, помимо знания классических теорий ценообразования, необходимо уметь анализировать текущее состояние рынка опционов, чтобы понимать, какое место он сам занимает или собирается занять на этом рынке. Всякий раз, открывая позиции с опционами, трейдер должен отчетливо понимать, зачем он это делает, когда и при каких условиях собирается эти позиции закрывать, на какую прибыль рассчитывает.

В настоящей статье рассматривается метод упрощенного финансового анализа дельта-нейтральных стратегий. Такой анализ помогает понять, как и за счет чего возникают прибыли и убытки при торговле опционами. Для упрощения изложения мы не рассматриваем методы направленной торговли опционами.

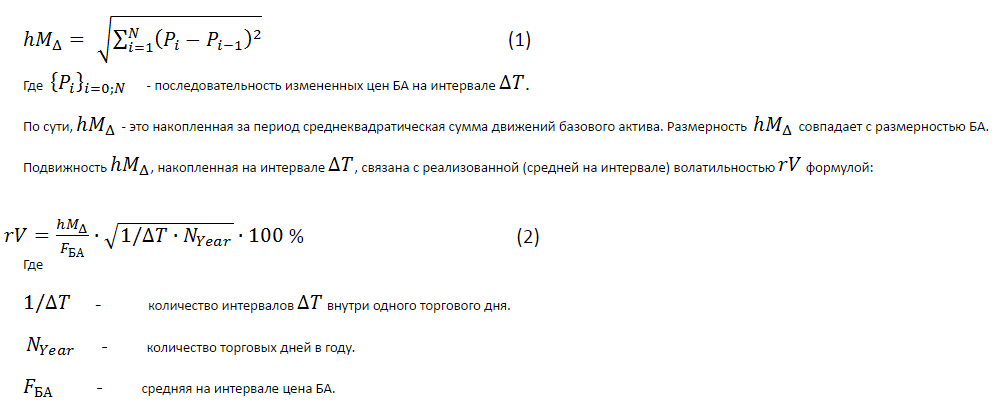

В качестве меры активности рынка используем накопленную подвижность базового актива (БА), которая на произвольном интервале времени вычисляется по формуле

вычисляется по формуле

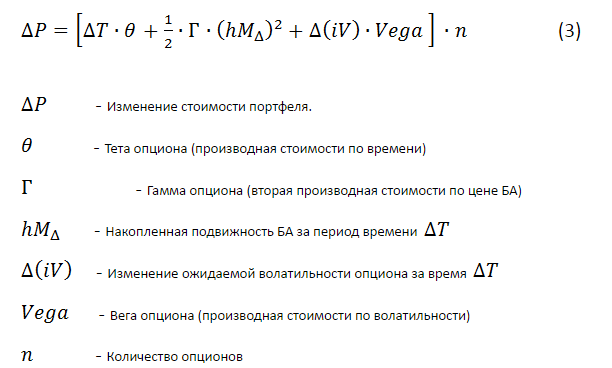

Рассмотрим портфель, состоящий из n одинаковых опционов и фьючерсов, купленных или проданных в количестве, обеспечивающем суммарную дельту портфеля равной нулю. Запишем с точностью до членов первого порядка малости изменение стоимости этого портфеля за период времени при условии непрерывного дельта-хеджирования.

при условии непрерывного дельта-хеджирования.

Рассмотрим по отдельности слагаемые формулы (3). В зависимости от того, длинную или короткую позицию занимает трейдер, эти слагаемые могут быть его союзниками или противниками.

Первое слагаемое – союзник продавца опционов, поскольку при прочих равных условиях стоимость опциона с течением времени всегда уменьшается.

– союзник продавца опционов, поскольку при прочих равных условиях стоимость опциона с течением времени всегда уменьшается.

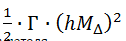

Второе слагаемое

– результат непрерывного дельта-хеджирования – союзник покупателя, гамма опциона всегда положительна, поэтому, чем выше подвижность БА, тем больше выигрыш покупателя.

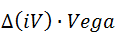

Третье слагаемое – непостоянный союзник, который в любой момент может оказаться как на стороне покупателя, так и на стороне продавца. По своей сути, ожидаемая волатильность

– непостоянный союзник, который в любой момент может оказаться как на стороне покупателя, так и на стороне продавца. По своей сути, ожидаемая волатильность  – это оценка трейдерами будущей волатильности БА, которая обычно базируется на наблюдениях за реализованной волатильностью

– это оценка трейдерами будущей волатильности БА, которая обычно базируется на наблюдениях за реализованной волатильностью  . Как правило, за ростом реализованной волатильности следует рост ожидаемой волатильности опционов и наоборот, но так происходит не всегда. Иногда волатильность опционов

. Как правило, за ростом реализованной волатильности следует рост ожидаемой волатильности опционов и наоборот, но так происходит не всегда. Иногда волатильность опционов  формируется в ожидании значимых событий, способных оказать влияние на поведение рынка в будущем – таких, как решение ФРС о ставках или заседание ОПЕК.

формируется в ожидании значимых событий, способных оказать влияние на поведение рынка в будущем – таких, как решение ФРС о ставках или заседание ОПЕК.

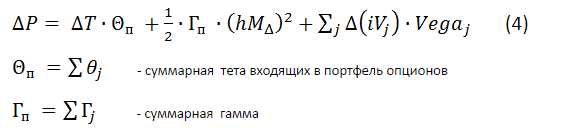

Для более сложного портфеля, включающего в себя купленные и проданные опционы с различными страйками, формула (3) принимает вид:

Приращение волатильности выносить за знак суммирование нельзя, поскольку форма кривой волатильности изменяется неравномерно и для различных страйков эти приращения будут разными.

выносить за знак суммирование нельзя, поскольку форма кривой волатильности изменяется неравномерно и для различных страйков эти приращения будут разными.

Использование формул (3),(4) позволяет трейдеру сделать свои торговые решения более осмысленными. Наблюдая в течение дня за совместными изменениями цены БА, реализованной и ожидаемой волатильности опционов, он может выделить устойчивые закономерности в их поведении с тем, чтобы в дальнейшем использовать эти закономерности в своей торговле.

Крайне полезным является ежедневный анализ финансовых результатов торгового дня для понимания того, какие слагаемые формул (3),(4) и почему привели к прибылям или убыткам. В случае, если были допущены ошибки, такой анализ поможет избавиться от повторения подобных ошибок в будущем.

В заключение приведем пример того, как формулу (3) можно использовать для бэк-тестинга элементарных торговых стратегий на основании обобщенных исторических данных.

На рис. 1 приведен график дневных изменений индекса RTSI за период с 10.10.2015 по 10.04.2017. На рис.2 – графики реализованной дневной волатильности и ожидаемой волатильности ATM опциона

и ожидаемой волатильности ATM опциона  .

.

Этих данных достаточно для бэк-тестинга стратегии, состоящей в покупке ближайших квартальных ATM опционов с последующим непрерывным дельта-хеджированием.

Финансовый результат такой стратегии

В настоящей статье рассматривается метод упрощенного финансового анализа дельта-нейтральных стратегий. Такой анализ помогает понять, как и за счет чего возникают прибыли и убытки при торговле опционами. Для упрощения изложения мы не рассматриваем методы направленной торговли опционами.

В качестве меры активности рынка используем накопленную подвижность базового актива (БА), которая на произвольном интервале времени

вычисляется по формуле Рассмотрим портфель, состоящий из n одинаковых опционов и фьючерсов, купленных или проданных в количестве, обеспечивающем суммарную дельту портфеля равной нулю. Запишем с точностью до членов первого порядка малости изменение стоимости этого портфеля за период времени

при условии непрерывного дельта-хеджирования.Рассмотрим по отдельности слагаемые формулы (3). В зависимости от того, длинную или короткую позицию занимает трейдер, эти слагаемые могут быть его союзниками или противниками.

Первое слагаемое

– союзник продавца опционов, поскольку при прочих равных условиях стоимость опциона с течением времени всегда уменьшается. Второе слагаемое

– результат непрерывного дельта-хеджирования – союзник покупателя, гамма опциона всегда положительна, поэтому, чем выше подвижность БА, тем больше выигрыш покупателя.

Третье слагаемое

– непостоянный союзник, который в любой момент может оказаться как на стороне покупателя, так и на стороне продавца. По своей сути, ожидаемая волатильность – это оценка трейдерами будущей волатильности БА, которая обычно базируется на наблюдениях за реализованной волатильностью . Как правило, за ростом реализованной волатильности следует рост ожидаемой волатильности опционов и наоборот, но так происходит не всегда. Иногда волатильность опционов формируется в ожидании значимых событий, способных оказать влияние на поведение рынка в будущем – таких, как решение ФРС о ставках или заседание ОПЕК. Для более сложного портфеля, включающего в себя купленные и проданные опционы с различными страйками, формула (3) принимает вид:

Приращение волатильности

выносить за знак суммирование нельзя, поскольку форма кривой волатильности изменяется неравномерно и для различных страйков эти приращения будут разными. Использование формул (3),(4) позволяет трейдеру сделать свои торговые решения более осмысленными. Наблюдая в течение дня за совместными изменениями цены БА, реализованной и ожидаемой волатильности опционов, он может выделить устойчивые закономерности в их поведении с тем, чтобы в дальнейшем использовать эти закономерности в своей торговле.

Крайне полезным является ежедневный анализ финансовых результатов торгового дня для понимания того, какие слагаемые формул (3),(4) и почему привели к прибылям или убыткам. В случае, если были допущены ошибки, такой анализ поможет избавиться от повторения подобных ошибок в будущем.

В заключение приведем пример того, как формулу (3) можно использовать для бэк-тестинга элементарных торговых стратегий на основании обобщенных исторических данных.

На рис. 1 приведен график дневных изменений индекса RTSI за период с 10.10.2015 по 10.04.2017. На рис.2 – графики реализованной дневной волатильности

и ожидаемой волатильности ATM опциона . Этих данных достаточно для бэк-тестинга стратегии, состоящей в покупке ближайших квартальных ATM опционов с последующим непрерывным дельта-хеджированием.

Финансовый результат такой стратегии

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба