17 июня 2017 smart-lab.ru division_by_zero

Напоминаю, что проект заключается в составлении 100% пассивного портфеля, построенного на принципе стратегического инвестирования ( то есть, выбор эмитентов исходя исключительно из наличия у них выигрышной стратегии). В отличие от устаревшего метода фундаментального анализа, стратегический подход использует Industry Analysis, здравый смысл и понимание реальностей этого мира

В качестве бенчмарков для этого портфеля были выбраны (1) фонд Чорный Квадрат, (2) фонд Акции Мира всем известной компании Арсагера и (3) индекс S&P (Сиплый)

Портфель стартовал с виртуальных 20 американских килодолларов, и пока еще не до конца наполнен ( то есть там есть большая доля свободного кэша). Для справедливой оценки, возврат на портфель считается только по инвестированным деньгам.

Я по- прежнему считаю, что это — правильный подход, так как в портфеле по прежнему большая часть кэша. Но постараюсь его поскорее заполнить, чтобы избежать разночтений

Сначала — о текущих результатах

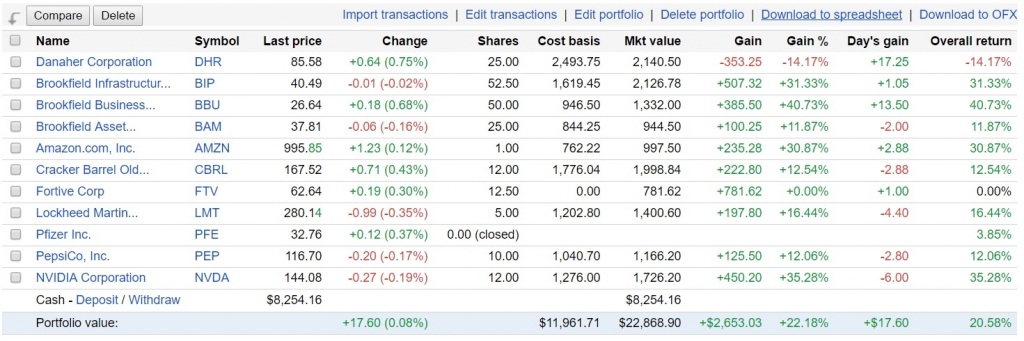

Вот результаты по отдельным эмитентам:

Вчера, я «купил» две компании, с неплохой, на мой взгляд, стратегией

Но сначала, небольшое теоретическое отступление

Как я и писал здесь, интернет не только стирает физические границы, но и уничтожает несимметричность информации, снижая защиту, которой раньше пользовались многие бизнесы.

Раньше можно было, наладив связи с дюжиной поставщиков, покупать у них какие нибудь болты, заглушки, и сетку-рабицу, и спокойно продавать их на своем местном рынке. Сейчас, в эпоху интернета, любой потребитель может пойти на алиэкспресс или просто найти кучу других возможностей в интернете.

Это устранение информационной ассиметрии, наряду с прямым внедрением технологий, убило много бизнес моделей. Кто выживает при такой резне? Конечно, крупная рыба с правилной стратегией. Посмотрите что творится на рынке ритейла. Амазон продолжает уничтожать department stores. Sears закрывает свои магазины со страшной скоростью. Множество торговых сетей разорилось. Амазон постепенно становится монополистом в онлайн — торговле.

Это приводит к тому, что большие компании — растут, а средние и маленькие — выживают.

Как было сказано в последнем подкасте любимого мной Джима Пуплавы, разница между обычным S&P (который cap-weighted), и «умозрительным » S&P, который equal-weighted, составляет несколько процентов в пользу первого с начала 2017 года. То есть, большие компании растут намного быстрее средних и малых, как это ни парадоксально звучит. Почему это происходит, в то время как всегда было наоборот? Мой ответ — увеличение эффективности рынков и рост конкуренции.

По этой причине, мне очень нравится Facebook

Это машинка для печатания денег, и там можно повернуть еще много рычажков, чтобы они смогли зарабатывать еще больше на рекламе.

Все владельцы бизнесов (и мой собственный опыт) говорят о том, что отдача на рекламу в фейсбуке превышает google ad words. Что делает среднестатистический американец, когда ждет своей очереди в супермаркете, или сидит на бейсбольной трибуне? Правильно, тупит в фейсбук! Даже у самого непродвинутого пользователя, который и гуглом то пользоваться не умеет, и у которого компьютера может и не быть, есть фейсбук на мобильнике. Фейсбук стоит даже у моего тестя, которому за 70. Когда он туда выходит и начинает все кнопки нажимать, это ж ужос что происходит! Звонит мне на телефон через фейсбук посреди ночи, и т д.

Кстати, пока не забыл! Сегодня, 1-го мая, у фейсбука — большое событие, годовое собрание акционеров, в 11 часов утра по тихоокеанскому времени, что есть девять вечера по московскому .

Смотреть трансляцию в онлайне можно здесь. Очень рекомендую.

Другая компания, которую я добавил в свой виртуальный портфель вчера, называется verisk

Эта контора разрабатывает благодатную тему risk management — агрегирует, препарирует и продает данные для risk management страховым компаниям, и воообще всем, чья деятельность сопряжена с риском (сырьевые конторы, и т д)

У Verisk есть реальный шанс стать гуглом в B2B мире для данных, связанных с Risk Management. Они, например, пытаются создать систему, которая агрегировала бы телеметрию от всех Self Driving cars, чтобы продавать эти данные страховщикам.

Последние пару лет прибыли Verisk не очень росли, так как они много инвестировали в acquisitions и в новые продукты, но мне кажется, что фитиль под этой ракетой уже зажжен. Risk Management — это очень благодатная тема в наше время.

Ну, и еще добавил одну акцию Амазона за 995.36 ( я считаю, надо продолжать его покупать, как это ни парадоксально звучит)

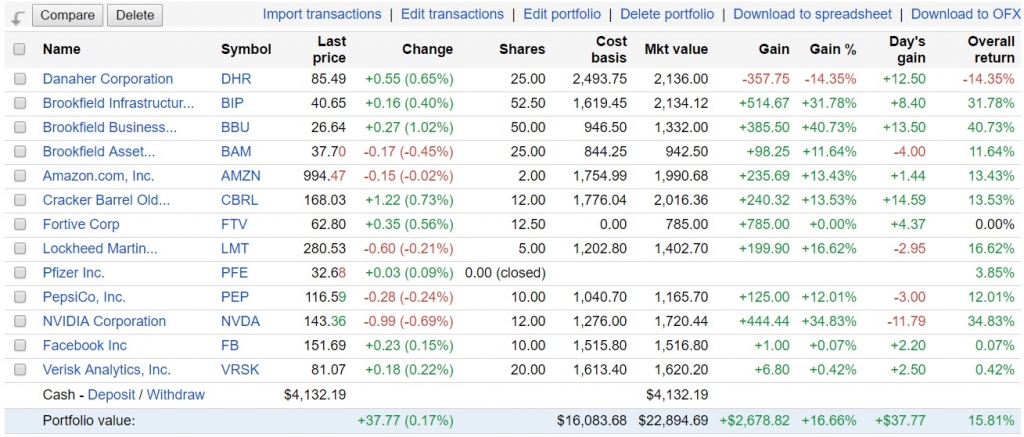

Вот в результате текущее состояние портфеля:

Ну что, сначала о последних закупках

NVDA, которую я купил в свой модельный портфель буквально несколько дней назад, поднялась за это время на 43%

Verisk тоже бодрячком, поднялся на 2 %

Мордокнига, правда, упала на 1% но это ничего

Истинно, истинно говорю я вам — пользуйтесь моментом для покупки качественного тека, пока не пришли роботы и не отобрали у всех работу.

Имена типа Амазона, Фейсбука, Гугла, Нвидии — они будут с нами ближайшие 10-20 лет, и будут радовать своих акционеров охренительным возвратом на инвестиции. В смысле, акционеры будут радоваться, а все остальные — получать Guarranteed Minimal Income и тосковать, покуривая анашку и поедая доширак.

Кто будет платить налоги, вы спросите? Роботы конечно, и владельцы нового тека, то есть новый upper class. Но я, кажется, отвлекся.

Я решил закончить наконец бодягу с наполнением моего модельного портфеля, и перевести последние килодоллары в акции, чтобы завершить сериал, и впредь писать только периодические апдейты о состоянии портфеля

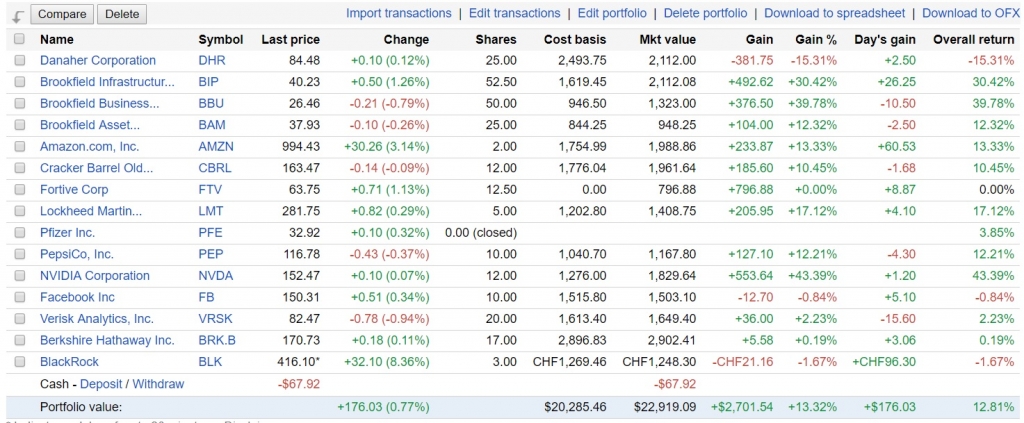

Поэтому, сегодня я добавил в свой портфель два последних эмитента — контору Баффета Беркшайр и Black Rock

Теперь, почему

Беркшайр: совершенно очевидно, что Баффетт со своим консервативным подходом и отвращением к технологиям выпал из телеги современности. Он просрал такие возможности, как инвестиция в Амазон, и, на мой взгляд, может спокойно почивать на лаврах и выйти на пенсию. Что он, на мой взгляд, скоро и сделает. Это не признать может только полностью упоротый поклонник дедушки Баффета. Поэтому, покупка беркшайр- это ставка не на Баффета, а на его последователей, которые, получив в свои руки этот мешок замечательных в общем-то активов, смогут распорядиться ими гораздо лучше, чем Баффет и Мангер. Возможно все — от раздела компании на части, до начала выплаты дивидендов ( намеки на это давали сам Баффет и Мангер на последнем собрании акционеров этой весной, на котором я тоже был)

Беркшир по прежнему продается со скидкой к своей intrinsic value, и по прежнему будет компанией, где менеджмент работает в интересах акционеров, даже после ухода Баффета. Такую культуру быстро сломать не удасться. И люди, которых вырастил Баффет, справятся с задачей ничуть не хуже, я уверен.

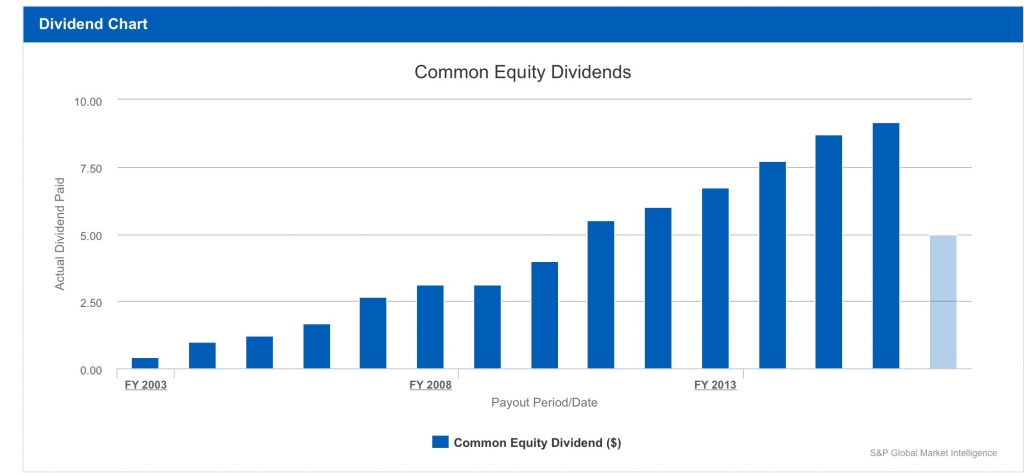

Black Rock — тут, надеюсь, даже объяснять особо не надо. Это контора, которая является лидером на рынке управления активами, особенно — на рынке ETF

Всегда хорошо иметь в портфеле игроков, работающих на растущем рынке. Платят неплохие дивиденды, которые и растут очень здорово каждый год.

Когда я вижу такие вот картинки в презентациях BLK для инвесторов, лично мне они греют душу

Правда, последние пару лет рост EPS у Black Rock немного застопорился, но я считал и считаю что на сегодняшнем рынке надо инвестировать в монстров, а Black Rock таковым и является.

По итогам всего этого ОКОНЧАТЕЛЬНО СФОРМИРОВАННЫЙ портфель выглядит вот так

В качестве бенчмарков для этого портфеля были выбраны (1) фонд Чорный Квадрат, (2) фонд Акции Мира всем известной компании Арсагера и (3) индекс S&P (Сиплый)

Портфель стартовал с виртуальных 20 американских килодолларов, и пока еще не до конца наполнен ( то есть там есть большая доля свободного кэша). Для справедливой оценки, возврат на портфель считается только по инвестированным деньгам.

Я по- прежнему считаю, что это — правильный подход, так как в портфеле по прежнему большая часть кэша. Но постараюсь его поскорее заполнить, чтобы избежать разночтений

Сначала — о текущих результатах

Вот результаты по отдельным эмитентам:

Вчера, я «купил» две компании, с неплохой, на мой взгляд, стратегией

Но сначала, небольшое теоретическое отступление

Как я и писал здесь, интернет не только стирает физические границы, но и уничтожает несимметричность информации, снижая защиту, которой раньше пользовались многие бизнесы.

Раньше можно было, наладив связи с дюжиной поставщиков, покупать у них какие нибудь болты, заглушки, и сетку-рабицу, и спокойно продавать их на своем местном рынке. Сейчас, в эпоху интернета, любой потребитель может пойти на алиэкспресс или просто найти кучу других возможностей в интернете.

Это устранение информационной ассиметрии, наряду с прямым внедрением технологий, убило много бизнес моделей. Кто выживает при такой резне? Конечно, крупная рыба с правилной стратегией. Посмотрите что творится на рынке ритейла. Амазон продолжает уничтожать department stores. Sears закрывает свои магазины со страшной скоростью. Множество торговых сетей разорилось. Амазон постепенно становится монополистом в онлайн — торговле.

Это приводит к тому, что большие компании — растут, а средние и маленькие — выживают.

Как было сказано в последнем подкасте любимого мной Джима Пуплавы, разница между обычным S&P (который cap-weighted), и «умозрительным » S&P, который equal-weighted, составляет несколько процентов в пользу первого с начала 2017 года. То есть, большие компании растут намного быстрее средних и малых, как это ни парадоксально звучит. Почему это происходит, в то время как всегда было наоборот? Мой ответ — увеличение эффективности рынков и рост конкуренции.

По этой причине, мне очень нравится Facebook

Это машинка для печатания денег, и там можно повернуть еще много рычажков, чтобы они смогли зарабатывать еще больше на рекламе.

Все владельцы бизнесов (и мой собственный опыт) говорят о том, что отдача на рекламу в фейсбуке превышает google ad words. Что делает среднестатистический американец, когда ждет своей очереди в супермаркете, или сидит на бейсбольной трибуне? Правильно, тупит в фейсбук! Даже у самого непродвинутого пользователя, который и гуглом то пользоваться не умеет, и у которого компьютера может и не быть, есть фейсбук на мобильнике. Фейсбук стоит даже у моего тестя, которому за 70. Когда он туда выходит и начинает все кнопки нажимать, это ж ужос что происходит! Звонит мне на телефон через фейсбук посреди ночи, и т д.

Кстати, пока не забыл! Сегодня, 1-го мая, у фейсбука — большое событие, годовое собрание акционеров, в 11 часов утра по тихоокеанскому времени, что есть девять вечера по московскому .

Смотреть трансляцию в онлайне можно здесь. Очень рекомендую.

Другая компания, которую я добавил в свой виртуальный портфель вчера, называется verisk

Эта контора разрабатывает благодатную тему risk management — агрегирует, препарирует и продает данные для risk management страховым компаниям, и воообще всем, чья деятельность сопряжена с риском (сырьевые конторы, и т д)

У Verisk есть реальный шанс стать гуглом в B2B мире для данных, связанных с Risk Management. Они, например, пытаются создать систему, которая агрегировала бы телеметрию от всех Self Driving cars, чтобы продавать эти данные страховщикам.

Последние пару лет прибыли Verisk не очень росли, так как они много инвестировали в acquisitions и в новые продукты, но мне кажется, что фитиль под этой ракетой уже зажжен. Risk Management — это очень благодатная тема в наше время.

Ну, и еще добавил одну акцию Амазона за 995.36 ( я считаю, надо продолжать его покупать, как это ни парадоксально звучит)

Вот в результате текущее состояние портфеля:

Ну что, сначала о последних закупках

NVDA, которую я купил в свой модельный портфель буквально несколько дней назад, поднялась за это время на 43%

Verisk тоже бодрячком, поднялся на 2 %

Мордокнига, правда, упала на 1% но это ничего

Истинно, истинно говорю я вам — пользуйтесь моментом для покупки качественного тека, пока не пришли роботы и не отобрали у всех работу.

Имена типа Амазона, Фейсбука, Гугла, Нвидии — они будут с нами ближайшие 10-20 лет, и будут радовать своих акционеров охренительным возвратом на инвестиции. В смысле, акционеры будут радоваться, а все остальные — получать Guarranteed Minimal Income и тосковать, покуривая анашку и поедая доширак.

Кто будет платить налоги, вы спросите? Роботы конечно, и владельцы нового тека, то есть новый upper class. Но я, кажется, отвлекся.

Я решил закончить наконец бодягу с наполнением моего модельного портфеля, и перевести последние килодоллары в акции, чтобы завершить сериал, и впредь писать только периодические апдейты о состоянии портфеля

Поэтому, сегодня я добавил в свой портфель два последних эмитента — контору Баффета Беркшайр и Black Rock

Теперь, почему

Беркшайр: совершенно очевидно, что Баффетт со своим консервативным подходом и отвращением к технологиям выпал из телеги современности. Он просрал такие возможности, как инвестиция в Амазон, и, на мой взгляд, может спокойно почивать на лаврах и выйти на пенсию. Что он, на мой взгляд, скоро и сделает. Это не признать может только полностью упоротый поклонник дедушки Баффета. Поэтому, покупка беркшайр- это ставка не на Баффета, а на его последователей, которые, получив в свои руки этот мешок замечательных в общем-то активов, смогут распорядиться ими гораздо лучше, чем Баффет и Мангер. Возможно все — от раздела компании на части, до начала выплаты дивидендов ( намеки на это давали сам Баффет и Мангер на последнем собрании акционеров этой весной, на котором я тоже был)

Беркшир по прежнему продается со скидкой к своей intrinsic value, и по прежнему будет компанией, где менеджмент работает в интересах акционеров, даже после ухода Баффета. Такую культуру быстро сломать не удасться. И люди, которых вырастил Баффет, справятся с задачей ничуть не хуже, я уверен.

Black Rock — тут, надеюсь, даже объяснять особо не надо. Это контора, которая является лидером на рынке управления активами, особенно — на рынке ETF

Всегда хорошо иметь в портфеле игроков, работающих на растущем рынке. Платят неплохие дивиденды, которые и растут очень здорово каждый год.

Когда я вижу такие вот картинки в презентациях BLK для инвесторов, лично мне они греют душу

Правда, последние пару лет рост EPS у Black Rock немного застопорился, но я считал и считаю что на сегодняшнем рынке надо инвестировать в монстров, а Black Rock таковым и является.

По итогам всего этого ОКОНЧАТЕЛЬНО СФОРМИРОВАННЫЙ портфель выглядит вот так

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба