12 февраля 2018 Вести Экономика

Некоторое время назад стало известно, что правительство США выпустит новые облигации на сумму $1 трлн, так как желание сохранять безопасные активы сокращается на фоне синхронного глобального роста. Вопрос в том, что это значит для инфляции и процентных ставок, а значит, и для рынков облигаций. Многое зависит от того, как отреагирует ФРС и работает ли экономика США при условии полной занятости на рынке труда.

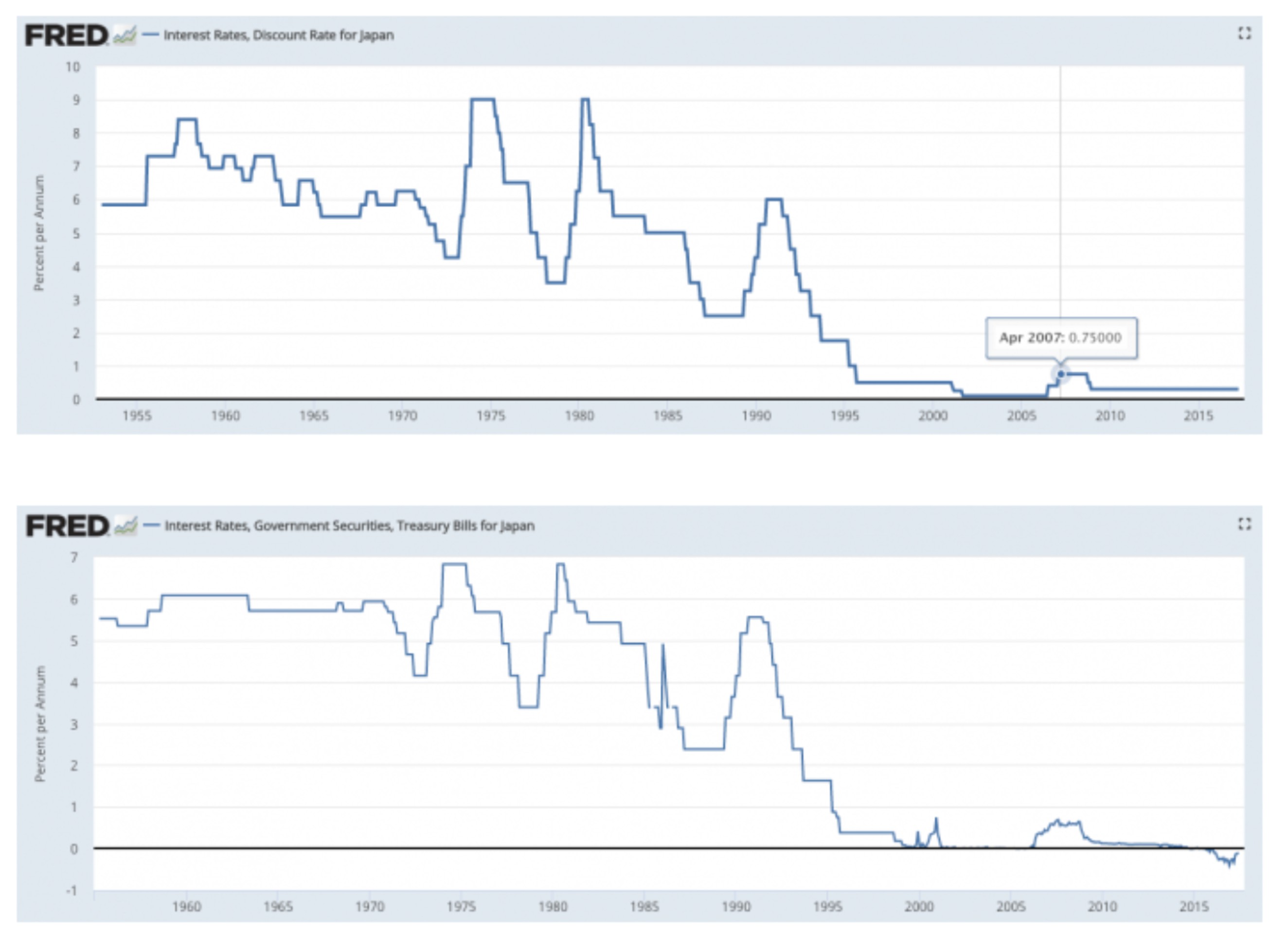

Во многих отношениях это беспрецедентные времена. ФРС – первый крупный центробанк, осуществляющий политику нулевых процентных ставок и который может отменить эту политику, не приходя к рецессии. Банк Японии никогда не реализовывал такую политику. Он сделал попытку в 2006 и 2007 гг., но глобальный кредитный кризис заставил его остановиться.

В основных центробанках Европы все еще действуют режимы политики с отрицательной процентной ставкой. Но ФРС начала повышать процентные ставки в 2015 г., и рецессии не наблюдалось, с тех пор как они начали процесс нормализации.

Во многом это наследие, которое оставит после себя бывший председатель ФРС Джанет Йеллен. Также это означает, что роль ее преемника Джерома Пауэлла окажется намного сложнее.

Неопределенность относительно инфляции

Как и в случае перехода к нулевым процентным ставкам и количественному смягчению, сохраняется большая неопределенность в отношении экономики, стоящей за нормализацией, и ее влияния на экономику. Строилось много прогнозов в отношении инфляции, когда мы вышли на нулевые процентные ставки, а ФРС начала скупать государственные облигации и ипотечные ценные бумаги. Некоторые даже говорили о гиперинфляции.

Тем не менее 10 лет спустя инфляция ниже целевого показателя ФРС в 2% сохраняется в течение 6 лет.

В принципе, многие сильно ошибались за последнее десятилетие, в результате чего многие макрохедж-фонды выросли в этом процессе. Теперь риск того, что мы движемся к более высоким ставкам, заключается в том, что происходит то же самое: денежные менеджеры неправильно понимают ситуацию в экономике. Учитывая недавний рост процентных ставок по кривой в США и недавние прогнозы по рынку облигаций, это важный вопрос для инвесторов облигаций.

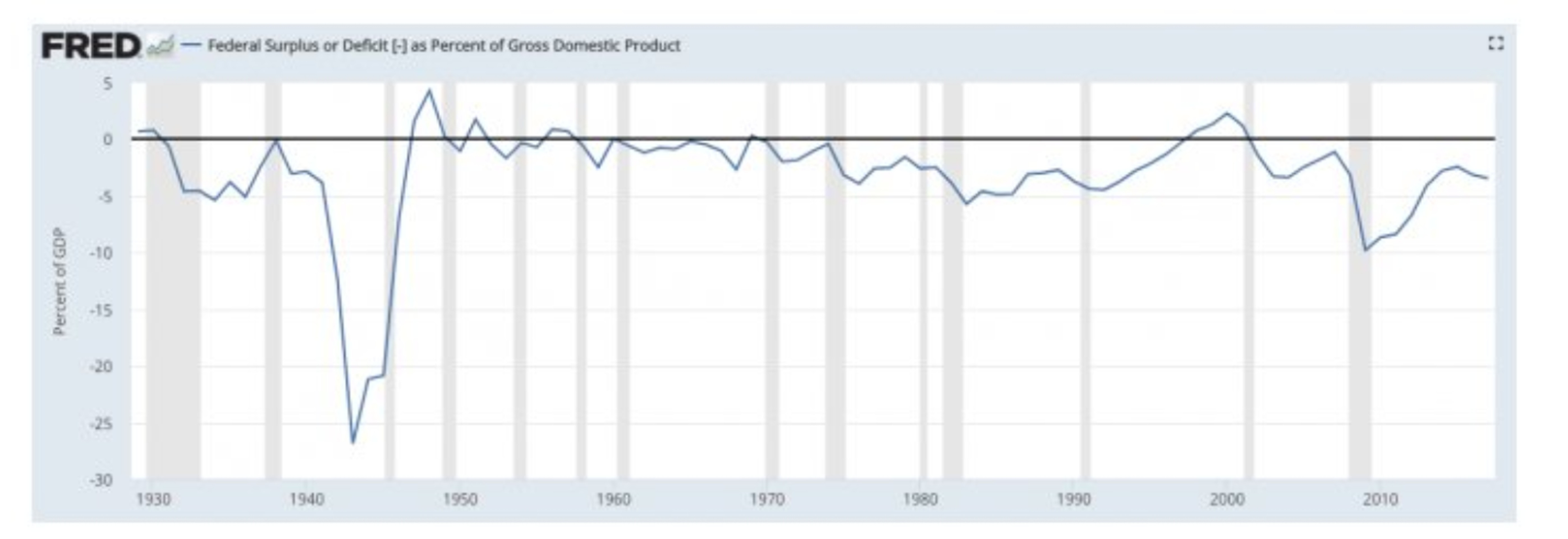

В течение довольно короткого срока большинство экономистов соглашаются с тем, что у правительств очень мало ограничений в отношении объемов дефицитных расходов в валютах, которые они создают. В конце концов, они создают обязательства в валюте, которую они создают, и центробанк контролирует краткосрочные процентные ставки. Более того, даже в годы золотого стандарта страны спровоцировали рост дефицита до огромных уровней, чтобы оплатить расходы за военную технику, уйдя от золотого стандарта или девальвировав свою валюту. Это было в США во время Второй мировой войны.

Вопрос о дефиците - это то, что происходит в долгосрочной перспективе из-за инфляции.

В том, что касается инфляции, последний отчет о рабочих местах показал скромный всплеск заработной платы, который, по мнению некоторых, является предвестником более высокой инфляции. Более того, есть некоторые данные из регионов с самыми жесткими условиями на рынках труда, что заработная плата может еще больше вырасти.

Поэтому сохраняется вполне понятная обеспокоенность в связи с тем, что инфляция может увеличиться и что это может заставить ФРС быстрее повысить процентные ставки. Более того, многие чиновники ФРС отметили, что ФРС должна предотвратить рост инфляции – провести так называемое упреждающее ужесточение. Это дает больше оснований опасаться реакции ФРС в отношении данных по инфляции.

Понимание рынка облигаций

И, кстати, это правильный способ взглянуть на так называемых "линчевателей" рынка облигаций. Когда центробанк устанавливает свою ставку для ставок овернайт, он не заставляет банки покупать или продавать резервы по этой ставке. Вместо этого центробанк обещает совершить сделку с такой же ставкой. И как монопольный поставщик резервов центробанк пользуется таким доверием, что рынок идет к этой ставке.

Более того, поскольку долгосрочные ставки на самом деле - лишь ряд ожидаемых краткосрочных процентных ставок с некоторыми отклонениями на фоне неопределенности, долгосрочные процентные ставки представляют собой коллективное понимание рынка того, что движет центробанком.

Таким образом, концепция, согласно которой больший объем предложения казначейства обязательно означает более высокие ставки, означает лишь то, что потоки взаимных фондов определяют цены на акции. Когда экономисты проверяли отношения между фондами и потоками средств, они обнаружили, что цена определяет поток, а не наоборот.

Короче говоря, центробанк является центральным планировщиком. Он определяет процентную ставку овернайт для банков, и за счет этого оказывает доминирующее влияние на ставки по кривой доходности. Эта кривая касается инфляционных ожиданий и прогноза реальных краткосрочных процентных ставок, а также "временной премии" за риск владения активом с фиксированной выплатой. Поэтому вопрос заключается в том, заставит ли инфляция центробанк действовать в настоящее время и в будущем.

Поскольку общий "медвежий" рынок в облигациях США начался в середине 2016 г., 10-летняя доходность выросла на 130 б. п. с 1,5% до 2,8%. Большая часть этого увеличения была вызвана ростом номинальной премии за риск. Большая часть повышения номинальной премии за риск обусловлена инфляционным компонентом, при этом реальный компонент растет незначительно.

Таким образом, произошло то, что хвостовой риск дефляции, который учитывался в облигациях в начале 2016 г., постепенно исчез, а премия за риск инфляции вернулась к нормальному уровню около нуля. Все это произошло, в то время как основной уровень инфляции и ожидаемый путь для будущей инфляции почти не выросли. Восстановление реального роста производства, по-видимому, снизило страх перед будущей дефляцией на рынке, это привело к "медвежьему" рынку облигаций.

В принципе, "временная премия" за риск владения актива с фиксированной выплатой вернулась к норме. Как и следовало ожидать, это произойдет во время синхронного глобального роста. Это говорит о том, что предпочтение в отношении долгосрочных безопасных активов снизилось и что инвесторы чувствуют себя более комфортно с рисковыми активами.

Чего добьются ФРС и Минфин США?

В конечном счете тот факт, что правительство США намерено выпустить в этом году правительственные бумаги на сумму $1 трлн, что на 84% больше, чем в прошлом году, похоже на идеальный экономический эксперимент. Во-первых, можно убедиться в полной занятости на рынке труда. Помните, что самый широкий показатель безработицы сейчас выше 8%.

Кроме того, в таких странах, как Швейцария и Япония, уровень безработицы ниже, чем в США. И инфляция в этих странах остается неизменной, несмотря на то что их центробанки продолжают удерживать ставки овернайт ниже нуля, а их балансы расширяются по мере приобретения финансовых активов.

Во-вторых, идея о том, что инфляция потребительских цен становится ненадежной из-за роста заработной платы, является спорным вопросом. Мы видели намного более высокий реальный рост заработной платы за последние два экономических цикла, и инфляция едва сдвинулась с места.

Если инфляция не вырастет перед лицом огромных дефицитов Трампа, это станет хорошей возможностью убедиться, только ли дефицит влияет на долгосрочные процентные ставки. Все действуют так, как если бы это было так. Но инфляция наблюдается при полной занятости на рынке труда, и реакция ФРС имеет значение.

Повышение процентных ставок до сих пор в основном связано с нормализацией премии, вызванной системным риском, после того как бесконечная сменяемость мини-кризисов окончательно исчезла и вновь наблюдается глобальный рост. Но теперь, когда эта премия претерпела нормализацию, вряд ли стоит беспокоиться о порочном "медвежьем" рынке из-за дефицитных расходов. Это инфляция и реакция ФРС на воспринимаемые инфляционные признаки, которая будет иметь значение.

ФРС, скорее всего, сохранит свою линию поведения, если экономика не начнет значительно расширяться. Фактически признаки более быстрого роста инфляции или заработной платы, либо более быстрого падения безработицы, чем ожидала ФРС, ускорят расписание действий ФРС. Есть деньги, которые нужно заработать в краткосрочной перспективе.

Но реальный вопрос в другом: насколько сильно мы опоздали в этом бизнес-цикле?

Когда становится очевидным, что кредитный цикл изменился и начинают расти спреды на рынках корпоративных облигаций, дефолты растут, экономика замедляется, вот когда нужно сделать реальную ставку. Именно тогда можно выяснить, действительно ли дефициты повышают ставки или они повышают инфляцию и остаются высокими.

Вряд ли это так. Но это серьезный вопрос для инвесторов. И ответ мы узнаем со временем.

Во многих отношениях это беспрецедентные времена. ФРС – первый крупный центробанк, осуществляющий политику нулевых процентных ставок и который может отменить эту политику, не приходя к рецессии. Банк Японии никогда не реализовывал такую политику. Он сделал попытку в 2006 и 2007 гг., но глобальный кредитный кризис заставил его остановиться.

В основных центробанках Европы все еще действуют режимы политики с отрицательной процентной ставкой. Но ФРС начала повышать процентные ставки в 2015 г., и рецессии не наблюдалось, с тех пор как они начали процесс нормализации.

Во многом это наследие, которое оставит после себя бывший председатель ФРС Джанет Йеллен. Также это означает, что роль ее преемника Джерома Пауэлла окажется намного сложнее.

Неопределенность относительно инфляции

Как и в случае перехода к нулевым процентным ставкам и количественному смягчению, сохраняется большая неопределенность в отношении экономики, стоящей за нормализацией, и ее влияния на экономику. Строилось много прогнозов в отношении инфляции, когда мы вышли на нулевые процентные ставки, а ФРС начала скупать государственные облигации и ипотечные ценные бумаги. Некоторые даже говорили о гиперинфляции.

Тем не менее 10 лет спустя инфляция ниже целевого показателя ФРС в 2% сохраняется в течение 6 лет.

В принципе, многие сильно ошибались за последнее десятилетие, в результате чего многие макрохедж-фонды выросли в этом процессе. Теперь риск того, что мы движемся к более высоким ставкам, заключается в том, что происходит то же самое: денежные менеджеры неправильно понимают ситуацию в экономике. Учитывая недавний рост процентных ставок по кривой в США и недавние прогнозы по рынку облигаций, это важный вопрос для инвесторов облигаций.

В течение довольно короткого срока большинство экономистов соглашаются с тем, что у правительств очень мало ограничений в отношении объемов дефицитных расходов в валютах, которые они создают. В конце концов, они создают обязательства в валюте, которую они создают, и центробанк контролирует краткосрочные процентные ставки. Более того, даже в годы золотого стандарта страны спровоцировали рост дефицита до огромных уровней, чтобы оплатить расходы за военную технику, уйдя от золотого стандарта или девальвировав свою валюту. Это было в США во время Второй мировой войны.

Вопрос о дефиците - это то, что происходит в долгосрочной перспективе из-за инфляции.

В том, что касается инфляции, последний отчет о рабочих местах показал скромный всплеск заработной платы, который, по мнению некоторых, является предвестником более высокой инфляции. Более того, есть некоторые данные из регионов с самыми жесткими условиями на рынках труда, что заработная плата может еще больше вырасти.

Поэтому сохраняется вполне понятная обеспокоенность в связи с тем, что инфляция может увеличиться и что это может заставить ФРС быстрее повысить процентные ставки. Более того, многие чиновники ФРС отметили, что ФРС должна предотвратить рост инфляции – провести так называемое упреждающее ужесточение. Это дает больше оснований опасаться реакции ФРС в отношении данных по инфляции.

Понимание рынка облигаций

И, кстати, это правильный способ взглянуть на так называемых "линчевателей" рынка облигаций. Когда центробанк устанавливает свою ставку для ставок овернайт, он не заставляет банки покупать или продавать резервы по этой ставке. Вместо этого центробанк обещает совершить сделку с такой же ставкой. И как монопольный поставщик резервов центробанк пользуется таким доверием, что рынок идет к этой ставке.

Более того, поскольку долгосрочные ставки на самом деле - лишь ряд ожидаемых краткосрочных процентных ставок с некоторыми отклонениями на фоне неопределенности, долгосрочные процентные ставки представляют собой коллективное понимание рынка того, что движет центробанком.

Таким образом, концепция, согласно которой больший объем предложения казначейства обязательно означает более высокие ставки, означает лишь то, что потоки взаимных фондов определяют цены на акции. Когда экономисты проверяли отношения между фондами и потоками средств, они обнаружили, что цена определяет поток, а не наоборот.

Короче говоря, центробанк является центральным планировщиком. Он определяет процентную ставку овернайт для банков, и за счет этого оказывает доминирующее влияние на ставки по кривой доходности. Эта кривая касается инфляционных ожиданий и прогноза реальных краткосрочных процентных ставок, а также "временной премии" за риск владения активом с фиксированной выплатой. Поэтому вопрос заключается в том, заставит ли инфляция центробанк действовать в настоящее время и в будущем.

Поскольку общий "медвежий" рынок в облигациях США начался в середине 2016 г., 10-летняя доходность выросла на 130 б. п. с 1,5% до 2,8%. Большая часть этого увеличения была вызвана ростом номинальной премии за риск. Большая часть повышения номинальной премии за риск обусловлена инфляционным компонентом, при этом реальный компонент растет незначительно.

Таким образом, произошло то, что хвостовой риск дефляции, который учитывался в облигациях в начале 2016 г., постепенно исчез, а премия за риск инфляции вернулась к нормальному уровню около нуля. Все это произошло, в то время как основной уровень инфляции и ожидаемый путь для будущей инфляции почти не выросли. Восстановление реального роста производства, по-видимому, снизило страх перед будущей дефляцией на рынке, это привело к "медвежьему" рынку облигаций.

В принципе, "временная премия" за риск владения актива с фиксированной выплатой вернулась к норме. Как и следовало ожидать, это произойдет во время синхронного глобального роста. Это говорит о том, что предпочтение в отношении долгосрочных безопасных активов снизилось и что инвесторы чувствуют себя более комфортно с рисковыми активами.

Чего добьются ФРС и Минфин США?

В конечном счете тот факт, что правительство США намерено выпустить в этом году правительственные бумаги на сумму $1 трлн, что на 84% больше, чем в прошлом году, похоже на идеальный экономический эксперимент. Во-первых, можно убедиться в полной занятости на рынке труда. Помните, что самый широкий показатель безработицы сейчас выше 8%.

Кроме того, в таких странах, как Швейцария и Япония, уровень безработицы ниже, чем в США. И инфляция в этих странах остается неизменной, несмотря на то что их центробанки продолжают удерживать ставки овернайт ниже нуля, а их балансы расширяются по мере приобретения финансовых активов.

Во-вторых, идея о том, что инфляция потребительских цен становится ненадежной из-за роста заработной платы, является спорным вопросом. Мы видели намного более высокий реальный рост заработной платы за последние два экономических цикла, и инфляция едва сдвинулась с места.

Если инфляция не вырастет перед лицом огромных дефицитов Трампа, это станет хорошей возможностью убедиться, только ли дефицит влияет на долгосрочные процентные ставки. Все действуют так, как если бы это было так. Но инфляция наблюдается при полной занятости на рынке труда, и реакция ФРС имеет значение.

Повышение процентных ставок до сих пор в основном связано с нормализацией премии, вызванной системным риском, после того как бесконечная сменяемость мини-кризисов окончательно исчезла и вновь наблюдается глобальный рост. Но теперь, когда эта премия претерпела нормализацию, вряд ли стоит беспокоиться о порочном "медвежьем" рынке из-за дефицитных расходов. Это инфляция и реакция ФРС на воспринимаемые инфляционные признаки, которая будет иметь значение.

ФРС, скорее всего, сохранит свою линию поведения, если экономика не начнет значительно расширяться. Фактически признаки более быстрого роста инфляции или заработной платы, либо более быстрого падения безработицы, чем ожидала ФРС, ускорят расписание действий ФРС. Есть деньги, которые нужно заработать в краткосрочной перспективе.

Но реальный вопрос в другом: насколько сильно мы опоздали в этом бизнес-цикле?

Когда становится очевидным, что кредитный цикл изменился и начинают расти спреды на рынках корпоративных облигаций, дефолты растут, экономика замедляется, вот когда нужно сделать реальную ставку. Именно тогда можно выяснить, действительно ли дефициты повышают ставки или они повышают инфляцию и остаются высокими.

Вряд ли это так. Но это серьезный вопрос для инвесторов. И ответ мы узнаем со временем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба