Мы пересмотрели нашу модель с учетом новой трехлетней стратегии Сбербанка, последних финансовых результатов, прогнозов менеджмента, а также нашего обновленного макроэкономического прогноза.

Мы повышаем оценку чистой прибыли Сбербанка на 2018–2019 годы на 6–10% и продлеваем прогнозный период до конца горизонта новой стратегии – до 2020 года. Наш прогнозный ROAE вырос на 1–1,5 п.п. (23% в 2018 году, 21,5% в 2019 году и 20% в 2020 году), а среднегодовые темпы роста прибыли в прогнозном периоде теперь составляют 10%.

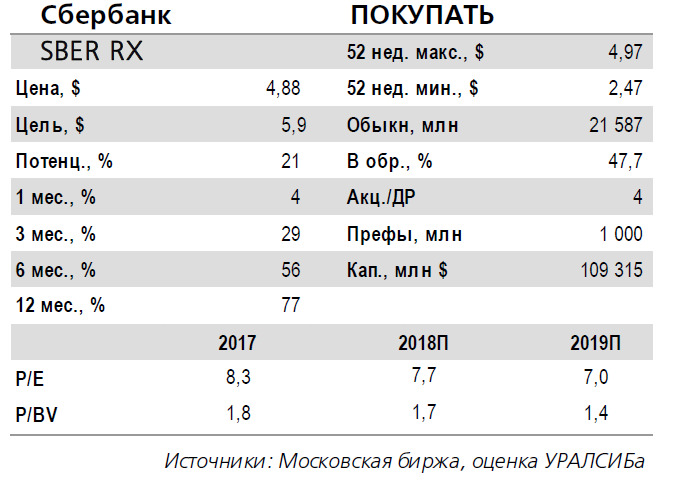

Кроме того, теперь мы исходим из более низкой стоимости капитала – как ввиду смещения суверенной кривой, так и снижения рыночной премии за риск. Мы повысили нашу целевую цену на 28% до $5,9 за обыкновенную акцию и $5 за привилегированную и подтверждаем рекомендацию «покупать».

Маржа может снизиться на 40 б.п. в 2018 году. .... Менеджмент до-вольно консервативно оценивает динамику ЧПМ в текущем году, ожидая ее снижения на 50 б.п. из-за более активного, чем предполагалось, рефинансирования кредитов по падающим ставкам, а также из-за того, что переоценку обязательств (которая будет продолжаться) сдерживают текущие счета, ставки по которым уже минимальны.

ВТБ, для сравнения, прогнозирует более-менее стабильный уровень маржи в 2018 году. Сбербанк ждет роста корпоративного и розничного кредитования в 2018 году на уровне рынка (6–8% и 10–12% соответственно), но менеджмент признает, что в рознице возможна опережающая динамика за счет активного развития ипотеки и кредитных карт. Наш прогноз для розничного кредитования составляет плюс 10% по всей системе, а для Сбербанка мы сейчас ждем плюс 12% и закладываем снижение маржи в текущем году на 40 б.п.

…но это должно быть компенсировано ростом комиссий. Мы полагаем, что банк сможет компенсировать замедление роста ЧПД (стратегия предполагает его увеличение на 10% за три года, то есть примерно на 3% в год) более активным ростом комиссий (плюс 50% за три года согласно стратегии и плюс 13–14% в год в соответствии с нашим новым прогнозом).

В 2017 году Сбербанк нарастил чистые комиссии от операций с картами на 16% (сопоставимо с ростом самого портфеля кредиток), чистые комиссии по расчетно-кассовым операциям – на 10%, прочие комиссии выросли на 15%. Мы полагаем, что банк сможет сохранить темпы роста кредитных карт и ипотеки в районе 16%.

Кроме того, должен ускориться рост корпоративного кредитования (в нашем прогнозе с 4% в 2017 году до 7–8% в 2018–2020 годы). В комиссиях, в частности, банк делает ставку на сегмент МСБ и эквайринг. Наконец, свой вклад в привлечение и удержание клиентов и, соответственно, в комиссионный доход должно внести развитие банком экосистем, что является одним из ключевых пунктов новой стратегии.

Мы также улучшили прогноз по операционным расходам на 3–8% и теперь ждем их роста на 1–2% в год (менеджмент закладывает в трехлетнюю стратегию стабильный уровень). Отношение расходы/доходы при этом к 2020 году может снизиться до 31% (цель менеджмента – 30%).

Мы повышаем оценку чистой прибыли Сбербанка на 2018–2019 годы на 6–10% и продлеваем прогнозный период до конца горизонта новой стратегии – до 2020 года. Наш прогнозный ROAE вырос на 1–1,5 п.п. (23% в 2018 году, 21,5% в 2019 году и 20% в 2020 году), а среднегодовые темпы роста прибыли в прогнозном периоде теперь составляют 10%.

Кроме того, теперь мы исходим из более низкой стоимости капитала – как ввиду смещения суверенной кривой, так и снижения рыночной премии за риск. Мы повысили нашу целевую цену на 28% до $5,9 за обыкновенную акцию и $5 за привилегированную и подтверждаем рекомендацию «покупать».

Маржа может снизиться на 40 б.п. в 2018 году. .... Менеджмент до-вольно консервативно оценивает динамику ЧПМ в текущем году, ожидая ее снижения на 50 б.п. из-за более активного, чем предполагалось, рефинансирования кредитов по падающим ставкам, а также из-за того, что переоценку обязательств (которая будет продолжаться) сдерживают текущие счета, ставки по которым уже минимальны.

ВТБ, для сравнения, прогнозирует более-менее стабильный уровень маржи в 2018 году. Сбербанк ждет роста корпоративного и розничного кредитования в 2018 году на уровне рынка (6–8% и 10–12% соответственно), но менеджмент признает, что в рознице возможна опережающая динамика за счет активного развития ипотеки и кредитных карт. Наш прогноз для розничного кредитования составляет плюс 10% по всей системе, а для Сбербанка мы сейчас ждем плюс 12% и закладываем снижение маржи в текущем году на 40 б.п.

…но это должно быть компенсировано ростом комиссий. Мы полагаем, что банк сможет компенсировать замедление роста ЧПД (стратегия предполагает его увеличение на 10% за три года, то есть примерно на 3% в год) более активным ростом комиссий (плюс 50% за три года согласно стратегии и плюс 13–14% в год в соответствии с нашим новым прогнозом).

В 2017 году Сбербанк нарастил чистые комиссии от операций с картами на 16% (сопоставимо с ростом самого портфеля кредиток), чистые комиссии по расчетно-кассовым операциям – на 10%, прочие комиссии выросли на 15%. Мы полагаем, что банк сможет сохранить темпы роста кредитных карт и ипотеки в районе 16%.

Кроме того, должен ускориться рост корпоративного кредитования (в нашем прогнозе с 4% в 2017 году до 7–8% в 2018–2020 годы). В комиссиях, в частности, банк делает ставку на сегмент МСБ и эквайринг. Наконец, свой вклад в привлечение и удержание клиентов и, соответственно, в комиссионный доход должно внести развитие банком экосистем, что является одним из ключевых пунктов новой стратегии.

Мы также улучшили прогноз по операционным расходам на 3–8% и теперь ждем их роста на 1–2% в год (менеджмент закладывает в трехлетнюю стратегию стабильный уровень). Отношение расходы/доходы при этом к 2020 году может снизиться до 31% (цель менеджмента – 30%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба