13 марта 2018 Вести Экономика

После того как экономический советник президента США Гэри Кон демонстративно подал в отставку, отказавшись поддержать предложенные Трампом тарифы на импорт стали в 25% и тарифы на импорт алюминия в 10%, некоторые аналитики впали в панику, посчитав, что это было не чем иным, как законом Смута - Хоули 2.0.

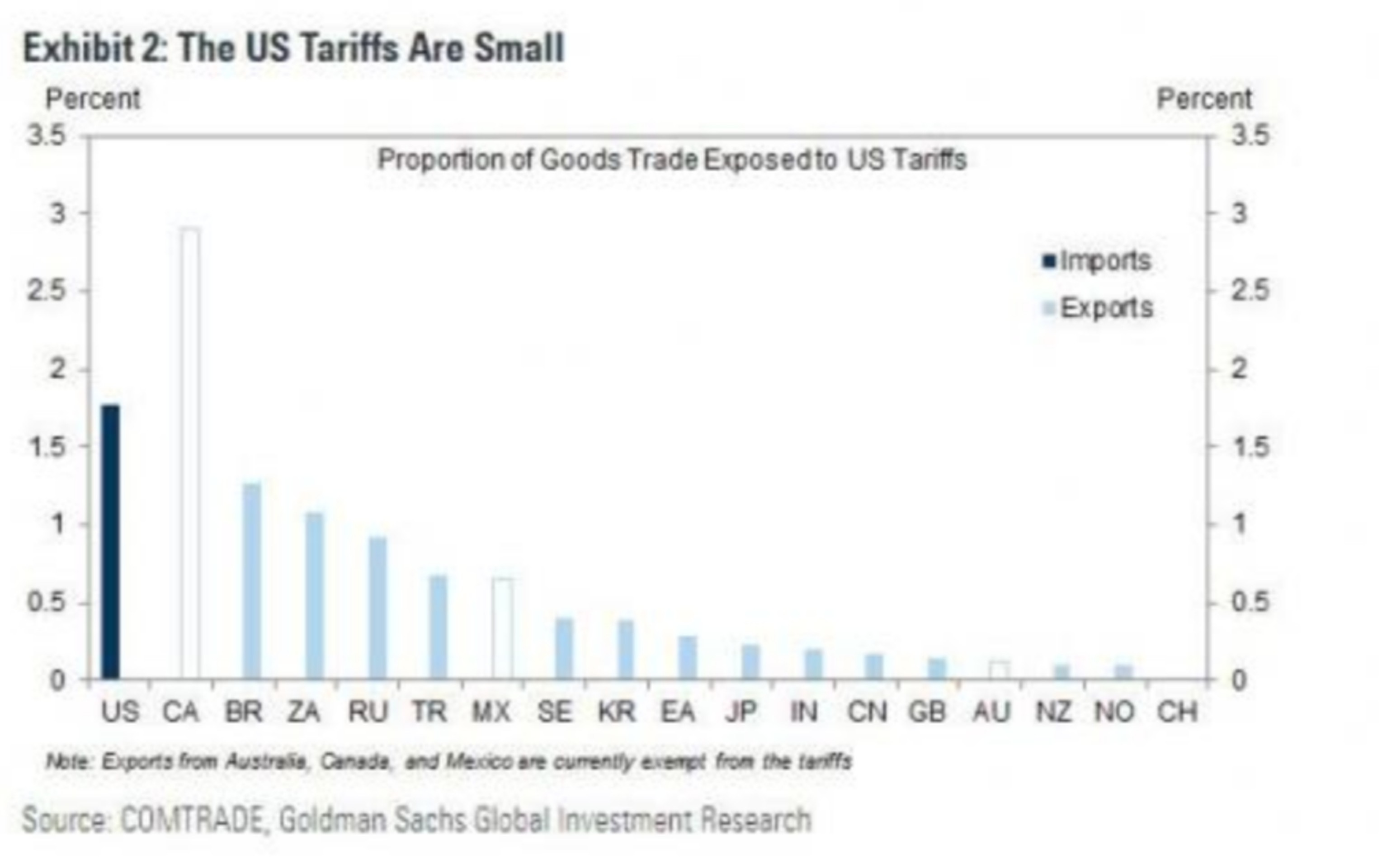

Стоит также отметить, что объявленные тарифы приходятся лишь на малую часть торговли США. На графике Goldman видно, что объемы импорта стали и алюминия в США составляют лишь 1,8% от общего объема импорта товаров в США и могут превысить средние тарифы на импорт в США на 0,3%. Больше всего это коснется таких торговых партнеров, как Канада, Бразилия и Южная Африка.

Однако даже в случае с Канадой тарифы затронут лишь 2,9% от общего объема экспорта товаров.

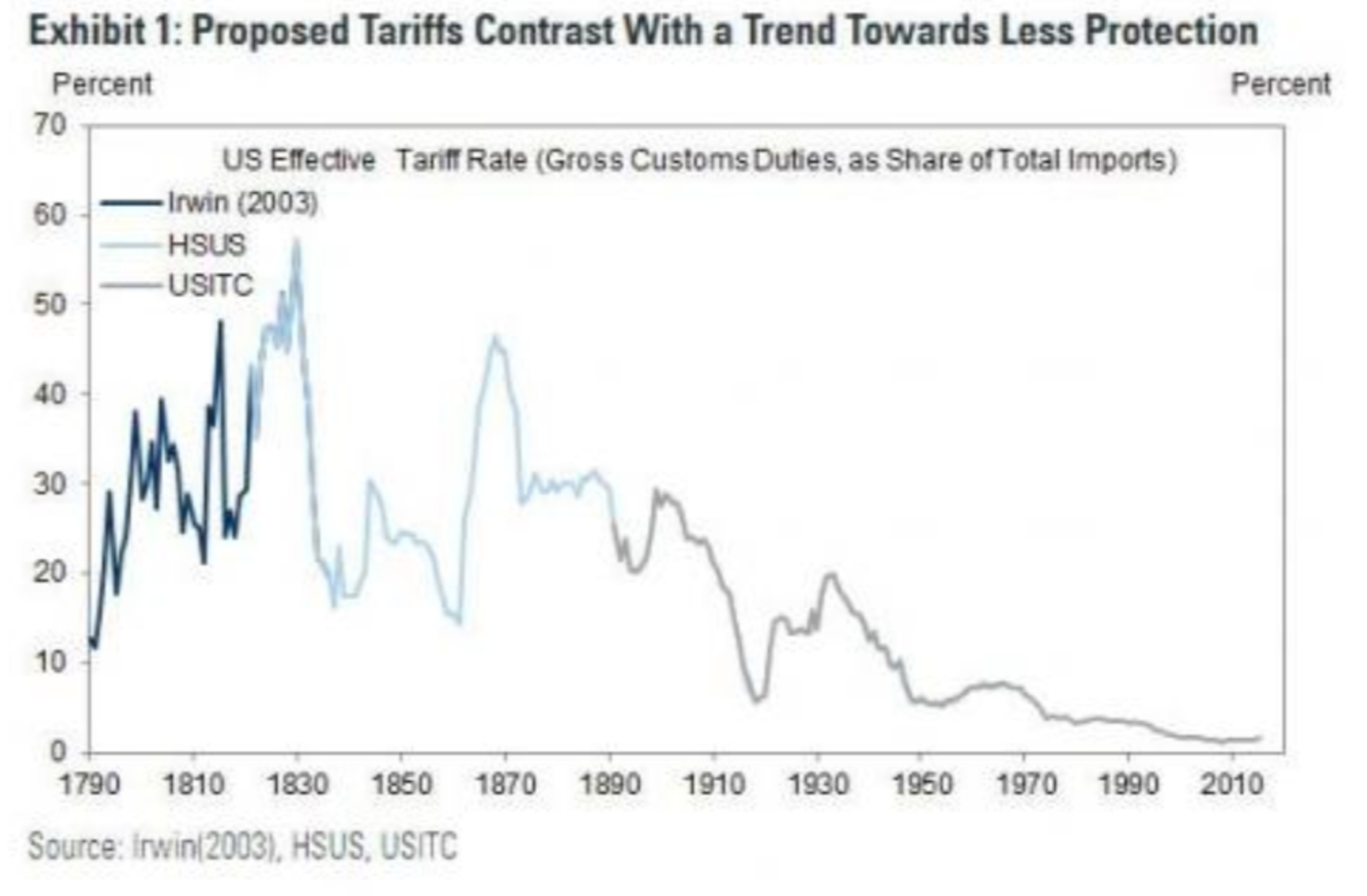

Первоначальную паническую реакцию рынка объясняет то, что тарифы наряду с разговорами о большей защите отраслей промышленности идут вразрез с тенденцией к большей свободной торговле. Средний тариф США упал с 20% в 1930-х гг. до 1,5% в последнее время.

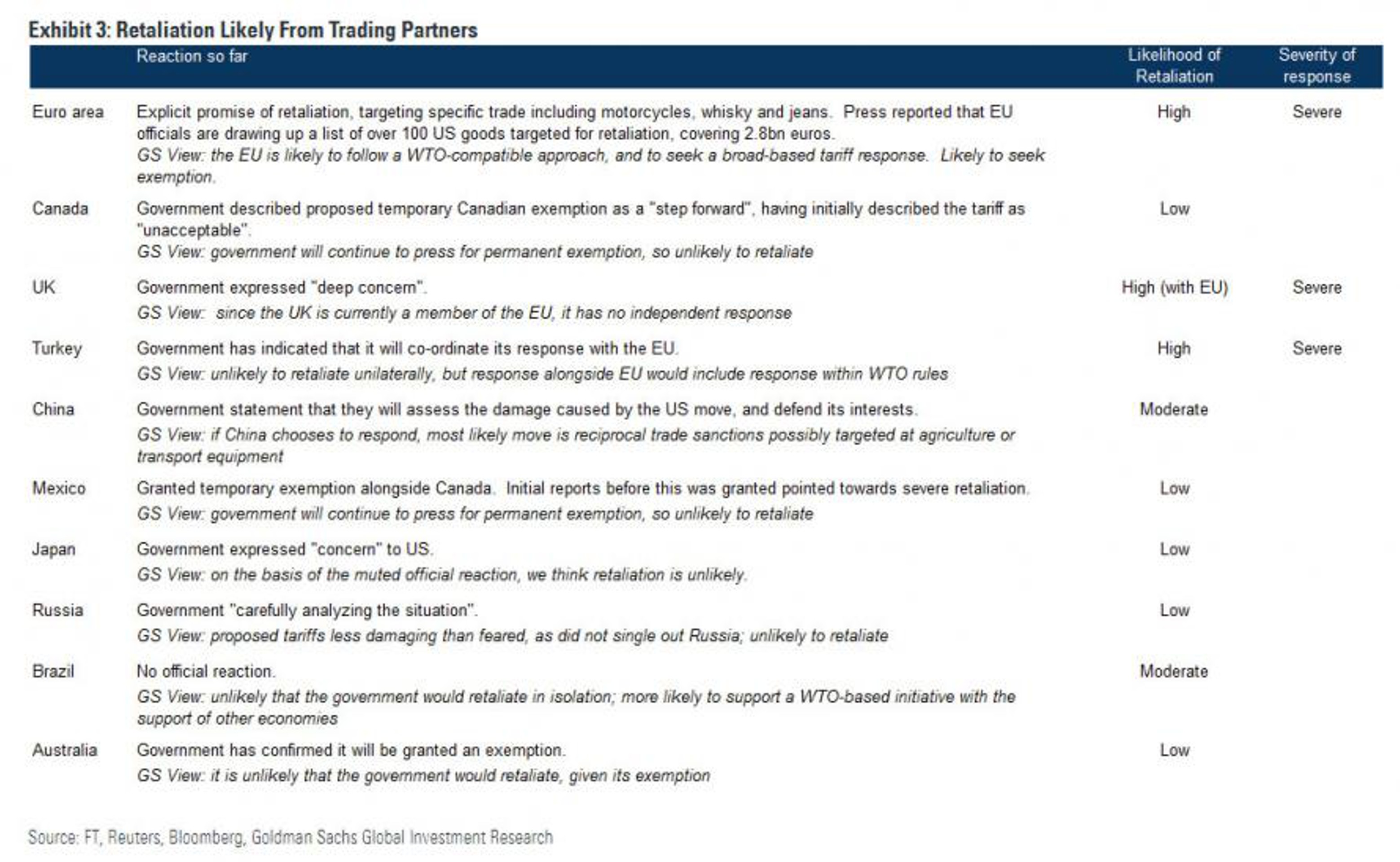

Это тот факт, который говорит о том, что Трамп идет против фактора, вызвавшего глобальный гнев среди торговых партнеров, многие из которых поклялись выступить с ответными мерами против США, если им также не будут предоставлены льготы. И хотя угрозы до сих пор не перешли в конкретные действия, ответная реакция кажется весьма вероятной, учитывая, что Goldman полагает, что вероятны тарифы на ряд товаров США, включая джинсы, виски и мотоциклы.

Это отражено в таблице Goldman ниже, в которой указаны как наиболее вероятные ответные меры, так и то, насколько серьезной может быть ответная реакция.

То, что происходит дальше, наиболее интересно.

По словам Яна Хатциуса из Goldman, "эффекты от объявленных тарифов и ожидаемого ответа, вероятно, окажутся крайне незначительными". "Объявленные тарифы приведут к сокращению импорта США на 0,2%, если Канада и Мексика будут освобождены, и 0,4%, если они будут включены", - считает он.

Однако экономист Goldman отмечает, что это касается эффектов, которые коснутся сферы торговли, и игнорирует более широкие результаты мер протекционизма. Он добавляет, что макрорасходы вырастут особенно сильно в случае усиления торговой войны:

"Жесткая торговая война, в которой каждый будет устанавливать тарифы для всех остальных, приведет к более высокой инфляции в мире, ужесточению денежно-кредитной политики и более медленному росту. Эта ситуация усугубится в случае падения цен на акции по всему миру: финансовые условия – это важный канал для негативных побочных эффектов. В этом сценарии наиболее сильно пострадают открытые экономики с положительными сальдо торгового баланса, такие как еврозона".

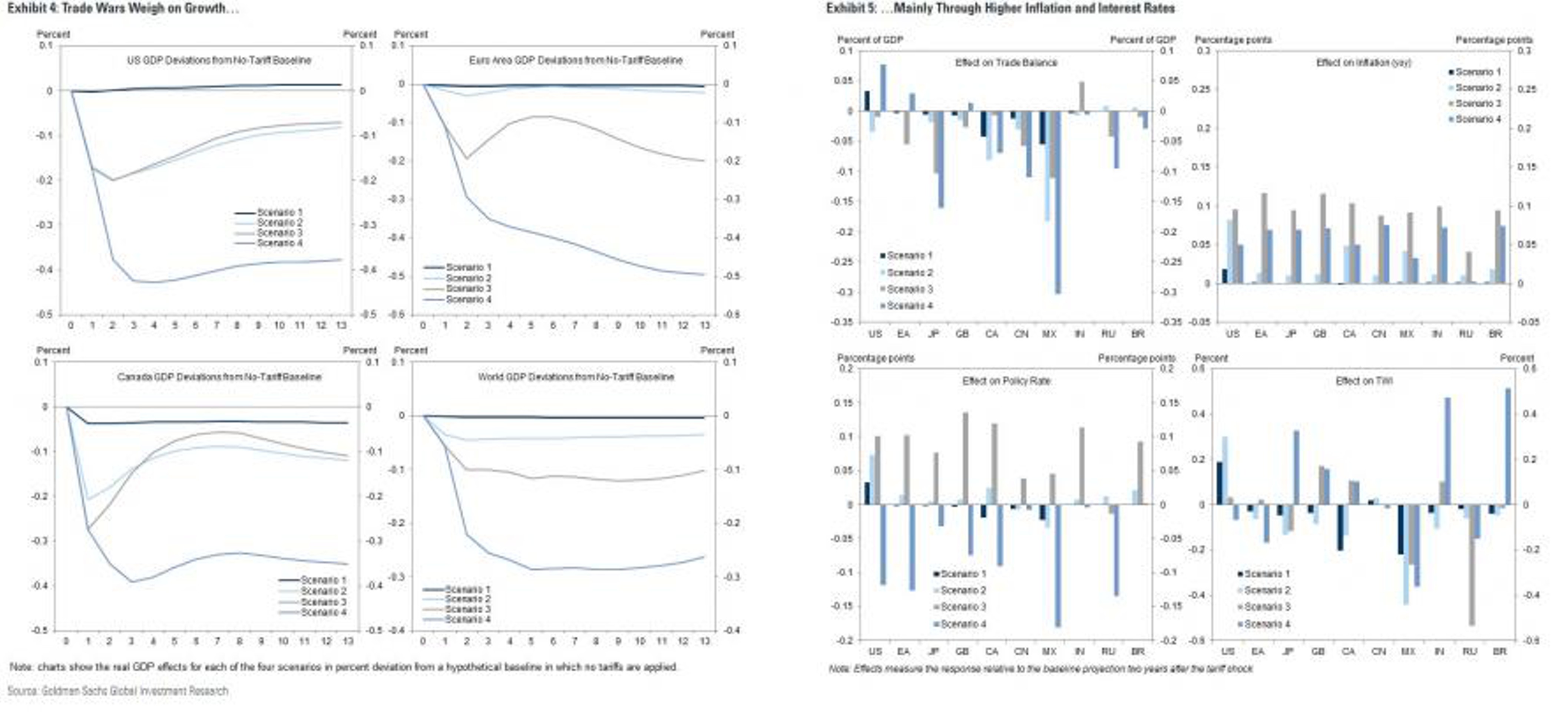

Goldman рассматривает 4 сценария дальнейшего развития событий с точки зрения ужесточения условий:

Тарифы США, которые не приведут к ответным мерам. Мы объявляем тарифы до 1% от общего объема импорта, отчасти потому, что администрация Трампа уже объявила о нескольких конкретных тарифах, а отчасти потому, что возможны некоторые дополнительные ограничения даже в условиях слабого конфликта. Мы разрешаем процентной ставке и обменному курсу реагировать эндогенно на тарифы, но предполагаем, что цены на акции останутся неизменными.

Торговая война, ориентированная на США. Мы предполагаем, что тарифы США приведут к ответной реакции со стороны торговых партнеров и дальнейшему росту тарифов в США. В таком случае тарифы на всю торговлю в США и из США повысятся на 5 п. п. Однако мы также допускаем, что торговые партнеры не установят тарифы друг для друга. Например, ЕС и Китай установят тарифы против американского импорта, но не создадут торговых барьеров между собой.

Глобальная торговая война. Допустим, каждая страна устанавливает тариф в 5% для всех остальных. Например, ЕС установит тарифы против Китая в ответ на тарифы США на сталь, чтобы предотвратить внедрение китайской стали в Европу.

Глобальная торговая война с глобальной распродажей акций. Мировые фондовые рынки упадут на 10% в дополнение к глобальному тарифу в 5%.

Goldman приводит примеры влияния этих 4 сценариев на глобальную экономику:

Сценарий №1

Учитывая, что торговые партнеры не станут применять ответные меры, тарифы на импорт США окажут небольшое положительное влияние на реальный ВВП США.

Рост цен на импорт снизит импорт и повысит внутреннее производство и, следовательно, ВВП.

Этого роста окажется достаточно, чтобы перевесить негативные последствия более высокой инфляции, что приведет к более высоким процентным ставкам и более сильному доллару.

Если не будет ожидаемого ответа, у США будут стимулы к установлению тарифов. Но следует подчеркнуть, что последствия окажутся чрезвычайно незначительными: реальный ВВП США после одного года вырастет примерно на 0,01%, а базовая инфляция будет выше на 2 б. п.

Сценарий №2

В торговой войне проиграет каждый.

Это в настоящее время негативно сказывается на США, поскольку иностранные тарифы замедляют экспорт США, инфляция становится выше, чем при базисной линии без тарифа, ФРС в ответ немного повышает процентные ставки, а доллар растет еще больше.

Ответные меры торговых партнеров смягчают отрицательные последствия тарифов США для торговли, но рост по-прежнему остается ниже из-за более высоких процентных ставок. Тем не менее последствия будут крайне незначительными, даже при тарифе в 5% на всю торговлю из США и в США.

Сценарий №3

Мировая стоимость протекционизма наиболее заметно увеличится, если разразится серьезная торговая война, при которой тарифы будут расти повсеместно.

Сейчас более ощутим рост мировой инфляции, что оказывает влияние на мировые потребительские расходы и заставляет центробанки повышать процентные ставки. В этом сценарии доллар больше не растет. Наибольшее негативное влияние оказывается на открытые экономики и страны с положительным сальдо торгового баланса, особенно в Европе.

Это согласуется с мнением нашей европейской команды в отношении того, что еврозона может многое потерять в ходе торговой войны.

Сценарий №4

Расходы на торговую войну вырастут еще больше, если рухнут рынки рисковых активов.

Снижение цен на акции усилит негативные последствия торговой войны. Как и следовало ожидать, неблагоприятные реакции рынка будут иметь более серьезные последствия в странах с крупными фондовыми рынками, особенно в США, и доллар начнет падать при этом сценарии.

В нижеприведенной таблице дан краткий обзор последствий мировой торговой войны.

Здесь раскладываются эффекты ВВП в 4 сценарии по 4 каналам. Вот, что отмечает Goldman: "Мы видим, что американские тарифы (без ответных мер) создадут почву для небольшого роста США и это болезненно отразится на Канаде и Мексике, учитывая их крупную торговлю с США (синие полосы). Ответные меры могут негативно сказаться на США, но помогут торговым партнерам, особенно Канаде, имеющей торговый дефицит (светло-голубые полосы). Внешняя торговая война (серые полосы) окажется особенно болезненной для стран с профицитом, включая еврозону, Японию и Китай. Спад акций на 10% причинит вред всем, но экономикам DM больше, чем экономикам EM (зеленые полосы)".

Goldman признает, что на данный момент его модель мировой экономики в условиях торговой войны не учитывает микроэкономические выгоды от свободной торговли:

"Более того, предполагаемое влияние на макроуровне подвержено большой неопределенности. С одной стороны, приведенные примеры могут преуменьшать истинные последствия торговой войны, потому что наша модель не включает в себя снижение уверенности или эффекты финансовой стабильности. С другой стороны, наша модель может преувеличивать влияние тарифов, поскольку мы предполагаем, что налоговые поступления от тарифов не будут использоваться для стимулирования роста. Разрешение правительствам использовать доходы от тарифов для роста государственных расходов или сокращения налогов смягчит последствия установления тарифов".

Тем не менее Goldman все же может заключить, что объявленные тарифы США и ожидаемый эффект от них "создадут риск для оптимистических прогнозов в отношении мировой экономики, но риск резко вырастет, если разразится широкая торговая война и ужесточатся финансовые условия".

Кстати, это именно то, о чем говорили на прошлой неделе представители ФРС. Как ни странно, неблагоприятным сценарием может быть именно то, что заказывал Трамп: в конце концов, многие аналитики прогнозируют, что налоговый стимул Трампа станет катализатором, который потопит рынок, поскольку он перегревает экономику и заставляет ФРС проводить больше повышений ставок, чем ожидало большинство, один момент заставит сохранять осторожность ФРС, которая решает, что повышение ставок не настолько благоразумный шаг, если в ближайшем будущем произойдет крупное рискованное событие, сохраняя темпы снижения дольше и бесконечно сдерживая наихудший сценарий для рынков.

Такое рисковое событие, как мировая торговая война.

Стоит также отметить, что объявленные тарифы приходятся лишь на малую часть торговли США. На графике Goldman видно, что объемы импорта стали и алюминия в США составляют лишь 1,8% от общего объема импорта товаров в США и могут превысить средние тарифы на импорт в США на 0,3%. Больше всего это коснется таких торговых партнеров, как Канада, Бразилия и Южная Африка.

Однако даже в случае с Канадой тарифы затронут лишь 2,9% от общего объема экспорта товаров.

Первоначальную паническую реакцию рынка объясняет то, что тарифы наряду с разговорами о большей защите отраслей промышленности идут вразрез с тенденцией к большей свободной торговле. Средний тариф США упал с 20% в 1930-х гг. до 1,5% в последнее время.

Это тот факт, который говорит о том, что Трамп идет против фактора, вызвавшего глобальный гнев среди торговых партнеров, многие из которых поклялись выступить с ответными мерами против США, если им также не будут предоставлены льготы. И хотя угрозы до сих пор не перешли в конкретные действия, ответная реакция кажется весьма вероятной, учитывая, что Goldman полагает, что вероятны тарифы на ряд товаров США, включая джинсы, виски и мотоциклы.

Это отражено в таблице Goldman ниже, в которой указаны как наиболее вероятные ответные меры, так и то, насколько серьезной может быть ответная реакция.

То, что происходит дальше, наиболее интересно.

По словам Яна Хатциуса из Goldman, "эффекты от объявленных тарифов и ожидаемого ответа, вероятно, окажутся крайне незначительными". "Объявленные тарифы приведут к сокращению импорта США на 0,2%, если Канада и Мексика будут освобождены, и 0,4%, если они будут включены", - считает он.

Однако экономист Goldman отмечает, что это касается эффектов, которые коснутся сферы торговли, и игнорирует более широкие результаты мер протекционизма. Он добавляет, что макрорасходы вырастут особенно сильно в случае усиления торговой войны:

"Жесткая торговая война, в которой каждый будет устанавливать тарифы для всех остальных, приведет к более высокой инфляции в мире, ужесточению денежно-кредитной политики и более медленному росту. Эта ситуация усугубится в случае падения цен на акции по всему миру: финансовые условия – это важный канал для негативных побочных эффектов. В этом сценарии наиболее сильно пострадают открытые экономики с положительными сальдо торгового баланса, такие как еврозона".

Goldman рассматривает 4 сценария дальнейшего развития событий с точки зрения ужесточения условий:

Тарифы США, которые не приведут к ответным мерам. Мы объявляем тарифы до 1% от общего объема импорта, отчасти потому, что администрация Трампа уже объявила о нескольких конкретных тарифах, а отчасти потому, что возможны некоторые дополнительные ограничения даже в условиях слабого конфликта. Мы разрешаем процентной ставке и обменному курсу реагировать эндогенно на тарифы, но предполагаем, что цены на акции останутся неизменными.

Торговая война, ориентированная на США. Мы предполагаем, что тарифы США приведут к ответной реакции со стороны торговых партнеров и дальнейшему росту тарифов в США. В таком случае тарифы на всю торговлю в США и из США повысятся на 5 п. п. Однако мы также допускаем, что торговые партнеры не установят тарифы друг для друга. Например, ЕС и Китай установят тарифы против американского импорта, но не создадут торговых барьеров между собой.

Глобальная торговая война. Допустим, каждая страна устанавливает тариф в 5% для всех остальных. Например, ЕС установит тарифы против Китая в ответ на тарифы США на сталь, чтобы предотвратить внедрение китайской стали в Европу.

Глобальная торговая война с глобальной распродажей акций. Мировые фондовые рынки упадут на 10% в дополнение к глобальному тарифу в 5%.

Goldman приводит примеры влияния этих 4 сценариев на глобальную экономику:

Сценарий №1

Учитывая, что торговые партнеры не станут применять ответные меры, тарифы на импорт США окажут небольшое положительное влияние на реальный ВВП США.

Рост цен на импорт снизит импорт и повысит внутреннее производство и, следовательно, ВВП.

Этого роста окажется достаточно, чтобы перевесить негативные последствия более высокой инфляции, что приведет к более высоким процентным ставкам и более сильному доллару.

Если не будет ожидаемого ответа, у США будут стимулы к установлению тарифов. Но следует подчеркнуть, что последствия окажутся чрезвычайно незначительными: реальный ВВП США после одного года вырастет примерно на 0,01%, а базовая инфляция будет выше на 2 б. п.

Сценарий №2

В торговой войне проиграет каждый.

Это в настоящее время негативно сказывается на США, поскольку иностранные тарифы замедляют экспорт США, инфляция становится выше, чем при базисной линии без тарифа, ФРС в ответ немного повышает процентные ставки, а доллар растет еще больше.

Ответные меры торговых партнеров смягчают отрицательные последствия тарифов США для торговли, но рост по-прежнему остается ниже из-за более высоких процентных ставок. Тем не менее последствия будут крайне незначительными, даже при тарифе в 5% на всю торговлю из США и в США.

Сценарий №3

Мировая стоимость протекционизма наиболее заметно увеличится, если разразится серьезная торговая война, при которой тарифы будут расти повсеместно.

Сейчас более ощутим рост мировой инфляции, что оказывает влияние на мировые потребительские расходы и заставляет центробанки повышать процентные ставки. В этом сценарии доллар больше не растет. Наибольшее негативное влияние оказывается на открытые экономики и страны с положительным сальдо торгового баланса, особенно в Европе.

Это согласуется с мнением нашей европейской команды в отношении того, что еврозона может многое потерять в ходе торговой войны.

Сценарий №4

Расходы на торговую войну вырастут еще больше, если рухнут рынки рисковых активов.

Снижение цен на акции усилит негативные последствия торговой войны. Как и следовало ожидать, неблагоприятные реакции рынка будут иметь более серьезные последствия в странах с крупными фондовыми рынками, особенно в США, и доллар начнет падать при этом сценарии.

В нижеприведенной таблице дан краткий обзор последствий мировой торговой войны.

Здесь раскладываются эффекты ВВП в 4 сценарии по 4 каналам. Вот, что отмечает Goldman: "Мы видим, что американские тарифы (без ответных мер) создадут почву для небольшого роста США и это болезненно отразится на Канаде и Мексике, учитывая их крупную торговлю с США (синие полосы). Ответные меры могут негативно сказаться на США, но помогут торговым партнерам, особенно Канаде, имеющей торговый дефицит (светло-голубые полосы). Внешняя торговая война (серые полосы) окажется особенно болезненной для стран с профицитом, включая еврозону, Японию и Китай. Спад акций на 10% причинит вред всем, но экономикам DM больше, чем экономикам EM (зеленые полосы)".

Goldman признает, что на данный момент его модель мировой экономики в условиях торговой войны не учитывает микроэкономические выгоды от свободной торговли:

"Более того, предполагаемое влияние на макроуровне подвержено большой неопределенности. С одной стороны, приведенные примеры могут преуменьшать истинные последствия торговой войны, потому что наша модель не включает в себя снижение уверенности или эффекты финансовой стабильности. С другой стороны, наша модель может преувеличивать влияние тарифов, поскольку мы предполагаем, что налоговые поступления от тарифов не будут использоваться для стимулирования роста. Разрешение правительствам использовать доходы от тарифов для роста государственных расходов или сокращения налогов смягчит последствия установления тарифов".

Тем не менее Goldman все же может заключить, что объявленные тарифы США и ожидаемый эффект от них "создадут риск для оптимистических прогнозов в отношении мировой экономики, но риск резко вырастет, если разразится широкая торговая война и ужесточатся финансовые условия".

Кстати, это именно то, о чем говорили на прошлой неделе представители ФРС. Как ни странно, неблагоприятным сценарием может быть именно то, что заказывал Трамп: в конце концов, многие аналитики прогнозируют, что налоговый стимул Трампа станет катализатором, который потопит рынок, поскольку он перегревает экономику и заставляет ФРС проводить больше повышений ставок, чем ожидало большинство, один момент заставит сохранять осторожность ФРС, которая решает, что повышение ставок не настолько благоразумный шаг, если в ближайшем будущем произойдет крупное рискованное событие, сохраняя темпы снижения дольше и бесконечно сдерживая наихудший сценарий для рынков.

Такое рисковое событие, как мировая торговая война.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба