16 марта 2018 Вести Экономика Архипов Артем

Февральские данные по инфляции в России удивили: рост цен в нашей стране оказался ниже, чем аналогичный показатель в США (2,18% г/г против 2,21%).

Хотя детальные объяснения произошедшего уже были озвучены, представляется, что из фокуса внимания выпали два вопроса, рассуждает Артем Архипов, главный экономист "ЮниКредит Банка".

"Эти вопросы звучат так: 1. Случайно ли существенное замедление инфляции в России и ускорение ее в США? 2. Можно ли назвать сложившееся соотношение инфляций новой тенденцией?

В обоих случаях ответы будут отрицательными.

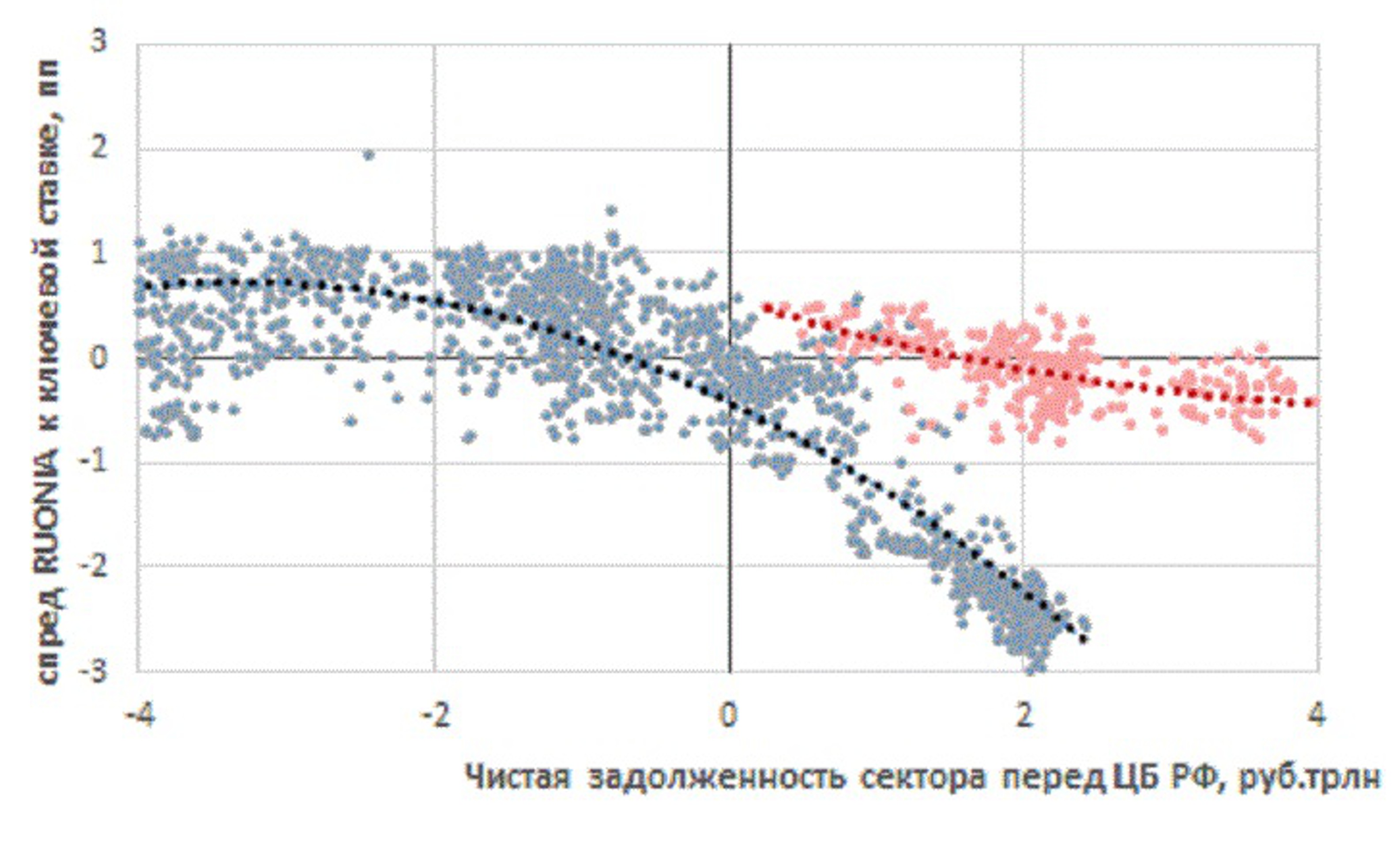

Подобная динамика инфляций совершенно не случайна. Так, влияние всех разовых факторов – стабильного и даже укрепляющегося рубля в 2016-2017 гг., хорошего урожая, слабой динамики доходов населения и других – происходило на фоне политики Банка России по таргетированию инфляции. Эта политика предполагала не только последовательное стремление к отметке 4% через сохранение жесткости в вопросе ставок, но и повышение эффективности операций регулятора на денежных рынках. Банк России очень преуспел в вопросе эффективности: так, в предыдущем цикле избыточной ликвидности 2010-2011 гг. при профиците 2,0 трлн руб. отклонение рыночных ставок от стоимости заимствований в Банке России превышало 200 б. п., сейчас при аналогичных параметрах избытка отклонение практически отсутствует.

При этом реальные процентные ставки в России оказывались одними из наиболее высоких в мире, и сам Банк России много месяцев оценивает свою политику как "умеренно жесткую". В то же время ставки в США были весьма низкими, стимулирующими, и т. о. снижение темпов роста цен в России и их ускорение в США должны были произойти. Отметим, что реализованные инициативы программы Д. Трампа дают положительные результаты: без них, по оценкам аналитиков группы UniCredit, темпы роста ВВП США оказались бы на 0,5-0,8 п. п. ниже наблюдаемых. В этой связи называть факт выравнивания уровней инфляции случайностью, как представляется, некорректно.

Однако такое положение вряд ли станет долгосрочным трендом по нескольким причинам. Во-первых, целевые уровни инфляции в России и США существенно отличаются: 4% в год в России и около 2% в США. Во-вторых, инфляционные ожиданий в нашей стране, хотя и снижаются, все еще остается выше 8%, тогда как инфляционные ожидания в США находятся на уровне 2,3-2,4%. В-третьих, влияние упомянутых выше разовых факторов вряд ли окажется устойчивым. Начало действия сезонных факторов, которые повлияют на цены на продовольствие, снижение влияния валютного курса на цены, и другие приведут к небольшому ускорению инфляции и позволят Банку России приблизиться к своей цели.

Стоит обратить внимание еще на один важный аспект: инфляция потребителей уже много месяцев подряд оказывается ниже инфляции производителей. Это означает, что последние находятся в "ножницах" цен: их расходы растут быстрее доходов, и это не может продолжаться долго.

В заключение важно заметить, что любые сравнения с другими странами должны быть обоснованы в первую очередь схожестью структур экономики. В этом ключе сравнение инфляции в России с динамикой цен в США, в принципе, бесполезно".

Хотя детальные объяснения произошедшего уже были озвучены, представляется, что из фокуса внимания выпали два вопроса, рассуждает Артем Архипов, главный экономист "ЮниКредит Банка".

"Эти вопросы звучат так: 1. Случайно ли существенное замедление инфляции в России и ускорение ее в США? 2. Можно ли назвать сложившееся соотношение инфляций новой тенденцией?

В обоих случаях ответы будут отрицательными.

Подобная динамика инфляций совершенно не случайна. Так, влияние всех разовых факторов – стабильного и даже укрепляющегося рубля в 2016-2017 гг., хорошего урожая, слабой динамики доходов населения и других – происходило на фоне политики Банка России по таргетированию инфляции. Эта политика предполагала не только последовательное стремление к отметке 4% через сохранение жесткости в вопросе ставок, но и повышение эффективности операций регулятора на денежных рынках. Банк России очень преуспел в вопросе эффективности: так, в предыдущем цикле избыточной ликвидности 2010-2011 гг. при профиците 2,0 трлн руб. отклонение рыночных ставок от стоимости заимствований в Банке России превышало 200 б. п., сейчас при аналогичных параметрах избытка отклонение практически отсутствует.

При этом реальные процентные ставки в России оказывались одними из наиболее высоких в мире, и сам Банк России много месяцев оценивает свою политику как "умеренно жесткую". В то же время ставки в США были весьма низкими, стимулирующими, и т. о. снижение темпов роста цен в России и их ускорение в США должны были произойти. Отметим, что реализованные инициативы программы Д. Трампа дают положительные результаты: без них, по оценкам аналитиков группы UniCredit, темпы роста ВВП США оказались бы на 0,5-0,8 п. п. ниже наблюдаемых. В этой связи называть факт выравнивания уровней инфляции случайностью, как представляется, некорректно.

Однако такое положение вряд ли станет долгосрочным трендом по нескольким причинам. Во-первых, целевые уровни инфляции в России и США существенно отличаются: 4% в год в России и около 2% в США. Во-вторых, инфляционные ожиданий в нашей стране, хотя и снижаются, все еще остается выше 8%, тогда как инфляционные ожидания в США находятся на уровне 2,3-2,4%. В-третьих, влияние упомянутых выше разовых факторов вряд ли окажется устойчивым. Начало действия сезонных факторов, которые повлияют на цены на продовольствие, снижение влияния валютного курса на цены, и другие приведут к небольшому ускорению инфляции и позволят Банку России приблизиться к своей цели.

Стоит обратить внимание еще на один важный аспект: инфляция потребителей уже много месяцев подряд оказывается ниже инфляции производителей. Это означает, что последние находятся в "ножницах" цен: их расходы растут быстрее доходов, и это не может продолжаться долго.

В заключение важно заметить, что любые сравнения с другими странами должны быть обоснованы в первую очередь схожестью структур экономики. В этом ключе сравнение инфляции в России с динамикой цен в США, в принципе, бесполезно".

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба