4 июля 2018 Project Syndicate

Серьезная политическая нестабильность, хронически медленный рост и уровень госдолга, на данный момент близкий к 160% ВВП, – этого достаточно, чтобы спровоцировать долговой кризис в Италии. И не существует удовлетворительного решения, не влекущего за собой дополнительные риски и осложнения.

Политические волнения и социальное недовольство, подпитывающие текущий итальянский кризис, не должны никого удивлять. Напротив, единственное, что оставалось неопределенным, – это когда именно наступит критическая точка. Вот она и наступила.

ВВП Италии на душу населения в 2018 г. примерно на 8% ниже уровня 2007 г., за год до глобального финансового кризиса, спровоцировавшего Великую рецессию. И из прогнозов Международного валютного фонда (МВФ) на 2023 г. следует, что к тому времени Италия все еще до конца не восстановится от совокупных потерь производительности последнего десятилетия.

Среди 11 развитых экономик, пострадавших от серьезных финансовых кризисов в 2007-2009 гг., только Греция пережила более глубокую и затяжную депрессию. Греция и Италия были двумя экономиками с самым большим долговым бременем в начале кризиса (109% и 102% ВВП соответственно), из-за чего находились в плохом положении, чтобы справиться с масштабным неблагоприятным шоком. Со времени начала кризиса 10 лет назад экономическая стагнация и затратная банковская слабость способствовали еще большему росту долгового бремени, несмотря на десятилетие крайне низких процентных ставок.

Греция уже столкнулась не с одним «кредитным событием», и хотя Италия тоже несколько раз была близка к этому, весна 2018 г. оказалась для нее самым неспокойным эпизодом на данный момент. Лето, вероятно, окажется еще хуже и приблизит Италию к кризису госдолга.

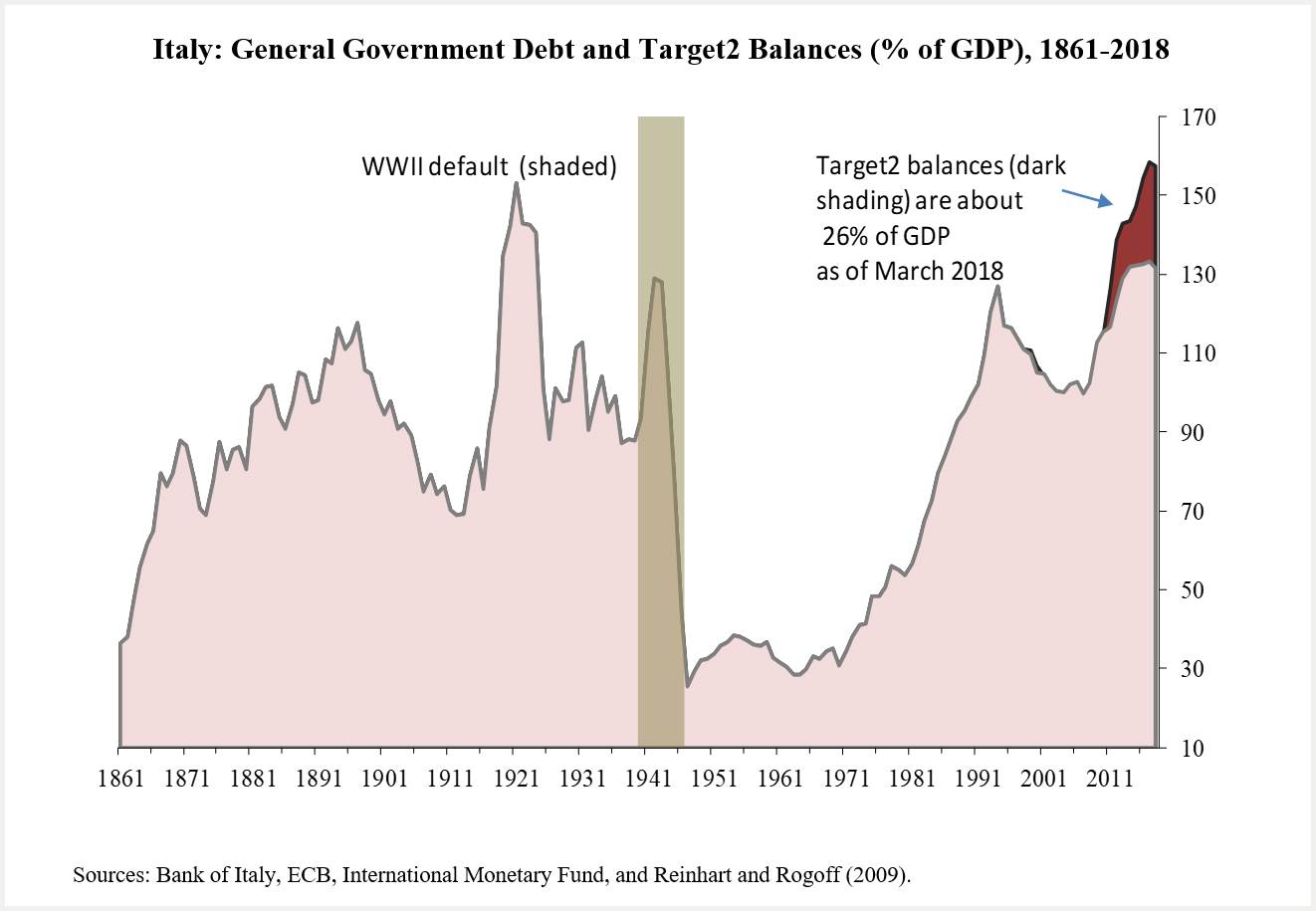

На первый взгляд кажется, будто общий правительственный долг после 2013 г. стабилизировался на уровне около 130% ВВП. Однако, как я подчеркивал здесь и здесь, это мнимая «стабильность». Общий правительственный долг не отображает полную картину для Италии, даже если отложить в сторону частное долговое бремя и недавний возобновившийся рост проблемных банковских кредитов (пугающее наследие финансового кризиса).

При оценке государственного риска Италии к долгу правительства необходимо добавить долг центрального банка (баланс TARGET2). Как показывают последние доступные данные (до марта), этот баланс увеличивает отношение госдолга к ВВП на 26%. Поскольку многие инвесторы избавляются от итальянских активов, отток капитала в более новых данных должен отразиться в виде еще большей дыры в TARGET2. В отличие от итальянского долга до 1999 г., до евро, данный долг нельзя погасить за счет инфляции. В данном отношении ситуация больше напоминает деноминированный в долларах долг развивающихся стран: он либо выплачивается, либо реструктурируется.

Италия: общий правительственный долг и баланс TARGET2 (% ВВП), 1861-2018 гг.

Дефолт Второй мировой войны (затененная область)

Баланс TARGET2 (темный цвет) в марте 2018 г. составлял примерно 26% ВВП

Источники: Банк Италии, ЕЦБ, МВФ и Рейнхарт и Рогофф (Reinhart and Rogoff) (2009).

Серьезной политической неопределенности на фоне хронически медленного роста и уровня госдолга, на данный момент близкого к 160%, уже достаточно, чтобы спровоцировать долговой кризис. Если добавить к этим фундаментальным показателям популистскую риторику о введении квазивалюты или долговых обязательств малого номинала (предположительно для финансирования амбициозных планов расходов и еще большего бюджетного дефицита) и о списании долга Банка Италии – это подливает еще больше топлива в финансовый огонь.

Итальянская нестабильность уже имеет международные последствия, и текущий период глобальной неопределенности далек от завершения. В то время как доходность итальянских облигаций ползет вверх и колеблется на волне слухов, вверх пошла также доходность испанских, португальских и греческих облигаций. Кроме того, итальянская история разворачивается на фоне того, как Греция в июне должна подписать соглашение о выходе в конце лета из зависимости от европейской системы дотаций. Остается лишь надеяться, что политическая цепная реакция из Италии не усложнит еще больше эти переговоры.

Если смотреть более глобально, слабость евро превратилась в силу доллара, что означает длительные неприятности для развивающихся стран, особенно тех, кто имеет долларовый долг. Бегство к качеству, сопровождающее вспышки финансовых волнений, усиливает отход от некоторых рисковых классов активов, что затрагивает развивающиеся страны. Цепная реакция не обошла стороной и международные фондовые рынки.

Чем обычно заканчиваются подобные эпизоды? Самый желанный исход – быстрое решение, ставящее источник цепной реакции на путь устойчивого роста, – в случае Италии кажется невозможным. Содержательные переговоры о пересмотре долга редко протекают быстро: кредиторы хотят выплаты, а должники хотят списания. Как мы с Кристофом Требешем (Christoph Trebesch) задокументировали, переговоры редко приводят к верному решению с первой – или даже третьей – попытки. Изначальные соглашения о реструктурировании обычно предусматривают недостаточные масштабы для стабилизации долга.

Тем не менее сложно увидеть, как можно вообще избежать реструктуризации итальянского долга. Альтернатива – исключительная надежда на дотации – соблазнительна, так как она может временно успокоить рынки. Но дотации лишь отодвинут проблему на потом. Тот факт, что греческие долговые проблемы все еще не разрешены, должен служить предупреждением.

В самом мягком сценарии реструктурирован будет лишь официальный итальянский долг – перед другими правительствами или международными организациями, что несколько ограничит негативные последствия для финансовых рынков. Однако реструктуризации официального долга может оказаться недостаточно. В отличие от Греции (после 2010 г.), где львиная доля облигаций принадлежала официальным кредиторам, большая часть итальянских облигаций принадлежит резидентам страны. В связи с этим на первом плане стоит стратегия, сводящая к минимуму отток капитала (чего, вероятно, не удастся совсем избежать). На данном этапе политикам следует искать такое решение неприятностей Италии, какое не создаст дополнительных рисков и осложнений. Но мало причин ожидать, что они попадут в цель.

Политические волнения и социальное недовольство, подпитывающие текущий итальянский кризис, не должны никого удивлять. Напротив, единственное, что оставалось неопределенным, – это когда именно наступит критическая точка. Вот она и наступила.

ВВП Италии на душу населения в 2018 г. примерно на 8% ниже уровня 2007 г., за год до глобального финансового кризиса, спровоцировавшего Великую рецессию. И из прогнозов Международного валютного фонда (МВФ) на 2023 г. следует, что к тому времени Италия все еще до конца не восстановится от совокупных потерь производительности последнего десятилетия.

Среди 11 развитых экономик, пострадавших от серьезных финансовых кризисов в 2007-2009 гг., только Греция пережила более глубокую и затяжную депрессию. Греция и Италия были двумя экономиками с самым большим долговым бременем в начале кризиса (109% и 102% ВВП соответственно), из-за чего находились в плохом положении, чтобы справиться с масштабным неблагоприятным шоком. Со времени начала кризиса 10 лет назад экономическая стагнация и затратная банковская слабость способствовали еще большему росту долгового бремени, несмотря на десятилетие крайне низких процентных ставок.

Греция уже столкнулась не с одним «кредитным событием», и хотя Италия тоже несколько раз была близка к этому, весна 2018 г. оказалась для нее самым неспокойным эпизодом на данный момент. Лето, вероятно, окажется еще хуже и приблизит Италию к кризису госдолга.

На первый взгляд кажется, будто общий правительственный долг после 2013 г. стабилизировался на уровне около 130% ВВП. Однако, как я подчеркивал здесь и здесь, это мнимая «стабильность». Общий правительственный долг не отображает полную картину для Италии, даже если отложить в сторону частное долговое бремя и недавний возобновившийся рост проблемных банковских кредитов (пугающее наследие финансового кризиса).

При оценке государственного риска Италии к долгу правительства необходимо добавить долг центрального банка (баланс TARGET2). Как показывают последние доступные данные (до марта), этот баланс увеличивает отношение госдолга к ВВП на 26%. Поскольку многие инвесторы избавляются от итальянских активов, отток капитала в более новых данных должен отразиться в виде еще большей дыры в TARGET2. В отличие от итальянского долга до 1999 г., до евро, данный долг нельзя погасить за счет инфляции. В данном отношении ситуация больше напоминает деноминированный в долларах долг развивающихся стран: он либо выплачивается, либо реструктурируется.

Италия: общий правительственный долг и баланс TARGET2 (% ВВП), 1861-2018 гг.

Дефолт Второй мировой войны (затененная область)

Баланс TARGET2 (темный цвет) в марте 2018 г. составлял примерно 26% ВВП

Источники: Банк Италии, ЕЦБ, МВФ и Рейнхарт и Рогофф (Reinhart and Rogoff) (2009).

Серьезной политической неопределенности на фоне хронически медленного роста и уровня госдолга, на данный момент близкого к 160%, уже достаточно, чтобы спровоцировать долговой кризис. Если добавить к этим фундаментальным показателям популистскую риторику о введении квазивалюты или долговых обязательств малого номинала (предположительно для финансирования амбициозных планов расходов и еще большего бюджетного дефицита) и о списании долга Банка Италии – это подливает еще больше топлива в финансовый огонь.

Итальянская нестабильность уже имеет международные последствия, и текущий период глобальной неопределенности далек от завершения. В то время как доходность итальянских облигаций ползет вверх и колеблется на волне слухов, вверх пошла также доходность испанских, португальских и греческих облигаций. Кроме того, итальянская история разворачивается на фоне того, как Греция в июне должна подписать соглашение о выходе в конце лета из зависимости от европейской системы дотаций. Остается лишь надеяться, что политическая цепная реакция из Италии не усложнит еще больше эти переговоры.

Если смотреть более глобально, слабость евро превратилась в силу доллара, что означает длительные неприятности для развивающихся стран, особенно тех, кто имеет долларовый долг. Бегство к качеству, сопровождающее вспышки финансовых волнений, усиливает отход от некоторых рисковых классов активов, что затрагивает развивающиеся страны. Цепная реакция не обошла стороной и международные фондовые рынки.

Чем обычно заканчиваются подобные эпизоды? Самый желанный исход – быстрое решение, ставящее источник цепной реакции на путь устойчивого роста, – в случае Италии кажется невозможным. Содержательные переговоры о пересмотре долга редко протекают быстро: кредиторы хотят выплаты, а должники хотят списания. Как мы с Кристофом Требешем (Christoph Trebesch) задокументировали, переговоры редко приводят к верному решению с первой – или даже третьей – попытки. Изначальные соглашения о реструктурировании обычно предусматривают недостаточные масштабы для стабилизации долга.

Тем не менее сложно увидеть, как можно вообще избежать реструктуризации итальянского долга. Альтернатива – исключительная надежда на дотации – соблазнительна, так как она может временно успокоить рынки. Но дотации лишь отодвинут проблему на потом. Тот факт, что греческие долговые проблемы все еще не разрешены, должен служить предупреждением.

В самом мягком сценарии реструктурирован будет лишь официальный итальянский долг – перед другими правительствами или международными организациями, что несколько ограничит негативные последствия для финансовых рынков. Однако реструктуризации официального долга может оказаться недостаточно. В отличие от Греции (после 2010 г.), где львиная доля облигаций принадлежала официальным кредиторам, большая часть итальянских облигаций принадлежит резидентам страны. В связи с этим на первом плане стоит стратегия, сводящая к минимуму отток капитала (чего, вероятно, не удастся совсем избежать). На данном этапе политикам следует искать такое решение неприятностей Италии, какое не создаст дополнительных рисков и осложнений. Но мало причин ожидать, что они попадут в цель.

http://www.project-syndicate.org/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба