29 августа 2018 banki.ru Осадчий Максим

Кредит малому и среднему бизнесу сжимается на фоне активного роста розничного кредита.

Руководство страны пытается стимулировать рост малого и среднего бизнеса (МСБ), экспериментируя и так и этак. Уж что только не применяли: и налоговые каникулы, и субсидирование процентных ставок по кредитам МСБ. С 2000 года работает Российский Банк поддержки малого и среднего предпринимательства. В 2017 году был совершен переход к трехуровневой банковской системе. Предполагается, что банки с базовой лицензией будут кредитовать малый и средний бизнес. Кроме того, делается попытка распространить систему страхования на средства малого бизнеса в банках.

Однако все эти усилия – пустые хлопоты, мартышкин труд. Доля МСБ в ВВП России устойчиво держится на уровне около 20% и не желает расти, тогда как в развитых странах она превышает 50%.

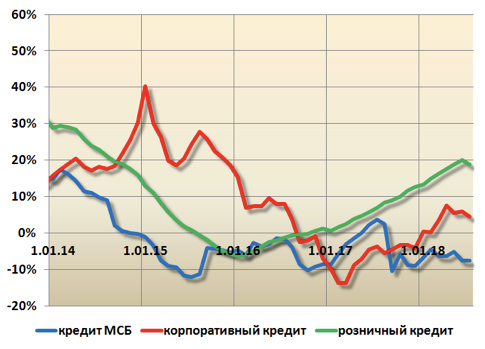

Столь скромные результаты отражаются и в кредитовании МСБ. Если розничный кредит на 1 июля 2017-го вырос за год на 18,9%, а корпоративный кредит – на 4,6%, то кредит МСБ сократился за год на 7,6% (см. рис. 1). Мы видим, что в сегменте розничного кредита кризис закончился в начале 2016 года, в корпоративном сегменте в целом – в начале 2017-го, а в сегменте МСБ кризис продолжается до сих пор.

Рис. 1. Годовое изменение кредита

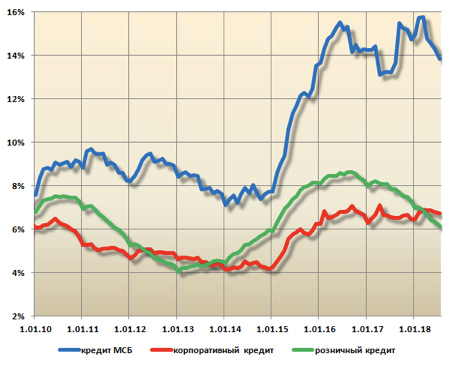

Кризисное состояние проявляется в первую очередь в высоком уровне просроченной задолженности: на 1 июля 2018 года в сегменте МСБ ее доля составила 13,8%, тогда как в сегменте корпоративного кредита она составляет 6,8%, а в сегменте розничного кредита – 6,3% (см. рис. 2). Этот график наглядно свидетельствует, что валютный кризис наиболее мощно ударил по МСБ.

Рис. 2. Доля просроченной задолженности по кредитам

На 1 июля 2018 года доля кредита МСБ в кредите экономике составила всего лишь 10%, тогда как на 1 августа 2010 года она достигала 18,4%.

Почему банки неохотно кредитуют МСБ? Да потому, что работы по андеррайтингу и сопровождению кредита малому бизнесу столько же, сколько и в случае крупного бизнеса. А размер кредитов – существенно меньше. И, соответственно, ниже размер потенциального дохода. При этом нет каких-либо существенных послаблений в отношении резервов и коэффициентов риска по кредитам, предоставленным МСБ, по сравнению с кредитами, предоставленными крупным предприятиям.

Развитие малого и среднего бизнеса в России противоречит тенденции огосударствления и укрупнения ее экономики. На словах МСБ оказывается всесторонняя поддержка, на деле –проявляется в лучшем случае безразличие. И, конечно, мы помним «ночь длинных ковшей» –зачистку Москвы от киосков, когда был нанесен мощный удар по малому бизнесу. Этот замечательный опыт уничтожения малого бизнеса был растиражирован и в других городах России.

Также мощный удар по МСБ наносят черные списки, на основе которых банки блокируют счета клиентов. Среди юридических лиц, естественно, основной жертвой являются малые и средние предприятия. Фигуранты черных списков или прекращают свою деятельность, или уходят «в тень». Понятно, что теневой бизнес уже не может брать кредиты в банках. В лучшем случае ему приходится довольствоваться микрофинансовыми займами под адские ставки процента.

И, разумеется, МСБ – легкая жертва для силовиков и коррупционеров. Попробуй-ка стрясти взятку с крупнейшей нефтяной компании – сразу попадешь в «гости к Улюкаеву». А с «малого» предпринимателя – милое дело. Да и отправить его на нары не проблема. Сколько таких «малых» предпринимателей по тюрьмам? Сотни тысяч...

МСБ, как канарейка в шахте, при ухудшении инвестиционного климата погибает первым. Кредит МСБ – индикатор здоровья экономики.

Руководство страны пытается стимулировать рост малого и среднего бизнеса (МСБ), экспериментируя и так и этак. Уж что только не применяли: и налоговые каникулы, и субсидирование процентных ставок по кредитам МСБ. С 2000 года работает Российский Банк поддержки малого и среднего предпринимательства. В 2017 году был совершен переход к трехуровневой банковской системе. Предполагается, что банки с базовой лицензией будут кредитовать малый и средний бизнес. Кроме того, делается попытка распространить систему страхования на средства малого бизнеса в банках.

Однако все эти усилия – пустые хлопоты, мартышкин труд. Доля МСБ в ВВП России устойчиво держится на уровне около 20% и не желает расти, тогда как в развитых странах она превышает 50%.

Столь скромные результаты отражаются и в кредитовании МСБ. Если розничный кредит на 1 июля 2017-го вырос за год на 18,9%, а корпоративный кредит – на 4,6%, то кредит МСБ сократился за год на 7,6% (см. рис. 1). Мы видим, что в сегменте розничного кредита кризис закончился в начале 2016 года, в корпоративном сегменте в целом – в начале 2017-го, а в сегменте МСБ кризис продолжается до сих пор.

Рис. 1. Годовое изменение кредита

Кризисное состояние проявляется в первую очередь в высоком уровне просроченной задолженности: на 1 июля 2018 года в сегменте МСБ ее доля составила 13,8%, тогда как в сегменте корпоративного кредита она составляет 6,8%, а в сегменте розничного кредита – 6,3% (см. рис. 2). Этот график наглядно свидетельствует, что валютный кризис наиболее мощно ударил по МСБ.

Рис. 2. Доля просроченной задолженности по кредитам

На 1 июля 2018 года доля кредита МСБ в кредите экономике составила всего лишь 10%, тогда как на 1 августа 2010 года она достигала 18,4%.

Почему банки неохотно кредитуют МСБ? Да потому, что работы по андеррайтингу и сопровождению кредита малому бизнесу столько же, сколько и в случае крупного бизнеса. А размер кредитов – существенно меньше. И, соответственно, ниже размер потенциального дохода. При этом нет каких-либо существенных послаблений в отношении резервов и коэффициентов риска по кредитам, предоставленным МСБ, по сравнению с кредитами, предоставленными крупным предприятиям.

Развитие малого и среднего бизнеса в России противоречит тенденции огосударствления и укрупнения ее экономики. На словах МСБ оказывается всесторонняя поддержка, на деле –проявляется в лучшем случае безразличие. И, конечно, мы помним «ночь длинных ковшей» –зачистку Москвы от киосков, когда был нанесен мощный удар по малому бизнесу. Этот замечательный опыт уничтожения малого бизнеса был растиражирован и в других городах России.

Также мощный удар по МСБ наносят черные списки, на основе которых банки блокируют счета клиентов. Среди юридических лиц, естественно, основной жертвой являются малые и средние предприятия. Фигуранты черных списков или прекращают свою деятельность, или уходят «в тень». Понятно, что теневой бизнес уже не может брать кредиты в банках. В лучшем случае ему приходится довольствоваться микрофинансовыми займами под адские ставки процента.

И, разумеется, МСБ – легкая жертва для силовиков и коррупционеров. Попробуй-ка стрясти взятку с крупнейшей нефтяной компании – сразу попадешь в «гости к Улюкаеву». А с «малого» предпринимателя – милое дело. Да и отправить его на нары не проблема. Сколько таких «малых» предпринимателей по тюрьмам? Сотни тысяч...

МСБ, как канарейка в шахте, при ухудшении инвестиционного климата погибает первым. Кредит МСБ – индикатор здоровья экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба