2 сентября 2018

Август 2018 года подошел к концу. Индекс к концу недели снова подобрался к пиковым значениям, движимый своей нефтяной половиной. Нефть укрепилась согласно ожиданиям на начало недели. (от лица команды спасибо Евгению Ковгану за очень интересные знания об отрасли).

Без активных покупок долларов со стороны государства курс доллар/рубль стабилизировался. Но остался очень комфортабельным для всех экспортеров.

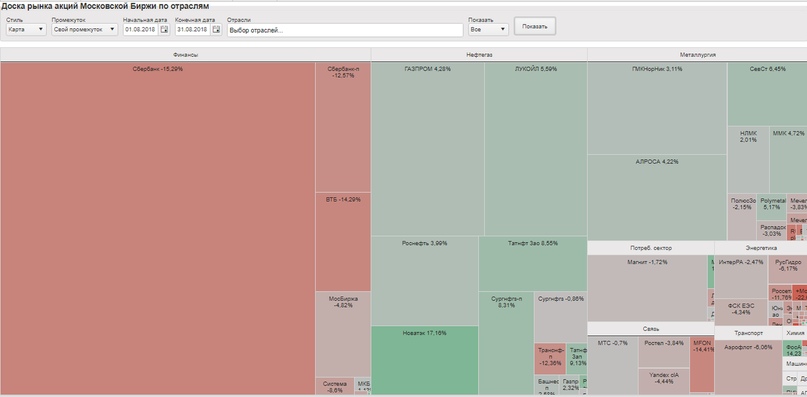

Плюс в последний торговый день прошла ребалансировка индексов. Итоги изменения котировок за месяц:

Картина отражает скорее политический шум, санкционное давление, движения капитала на мировых рынках, нежели реализацию и отражение финансовых показателей эмитентов.

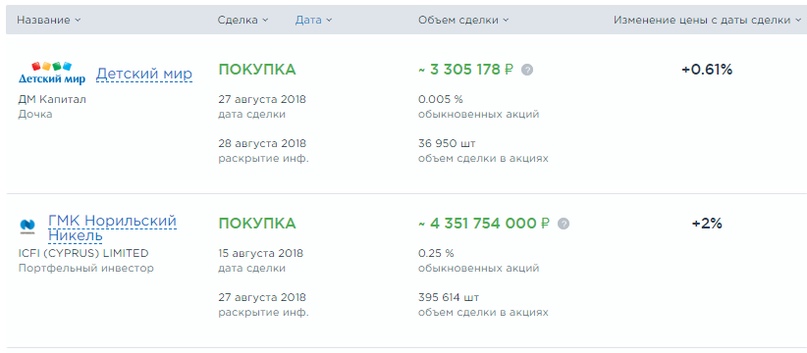

Инсайдеры: интересна покупка пакета акций ДМ, но сумма крайне незначительна. Помимо этого МТС продолжает транзакции с Системой.

Теперь про многочисленные вышедшие отчеты:

Лукойл, на текущий момент продолжает оставаться самым привлекательным эмитентом из нефтедобывающих компаний.

Плюс к сильным результатам — компания объявляет новый раунд выкупа.

АФК Система

Отчет отражает хорошую динамику роста в дочерних компаниях. Долг на текущий момент еще не сокращался. Будем изучать подробнее действия компании и ждать реализации Детского Мира.

Помимо отчета АФК система еще удивила новостями из Гренады:

С одной стороны это может быть хороший перспективный проект, но с другой стороны, нет гарантий, что будут найдены коммерчески выгодные объемы. Все такие проекты довольно рискованны, ввиду отстутсвия предварительного понимания, что будет в итоге найдено. Также нужны будут нужны огромные деньги для бурения скважин. Много финансовых рисков в таком проекте и многим акционерам это не нравится.

Ожидавшиеся ранее санкции оказались не столь значительными, как этого ожидали инвесторы:

Аэрофлот.

Компания продолжает двигаться к тем финансовым результатам, которые мы ожидали в своем обзоре. Возможно, что-то будет переиграно через повышение цен на билеты, плюс лоббирование интересов компании на рынке ГСМ.

Видение по компании — оценена условно справедлива. Даже если кому-то кажется дешевой по мультипликаторам, то повода покупать ее пока нет. Как, в принципе, и шортить. Никаких драйверов для роста в ближайшем будущем не предвидится.

ОГК-2 — по основным параметрам небольшая просадка. Бизнес пока стагнирует и принес меньше денег.

Компания снизила финансовые расходы в полугодии, но наращивает оплаты капвложений.

Аналогично отчиталось Мосэнерго. Показатели чуть лучше, но и тут рост расходной части доминирует над приростом выручки.

Очень существенное влияние оказывают обслуживание и ремонт. Денежный поток первого полугодия 2018 ожидаемо слабее прошлогоднего.

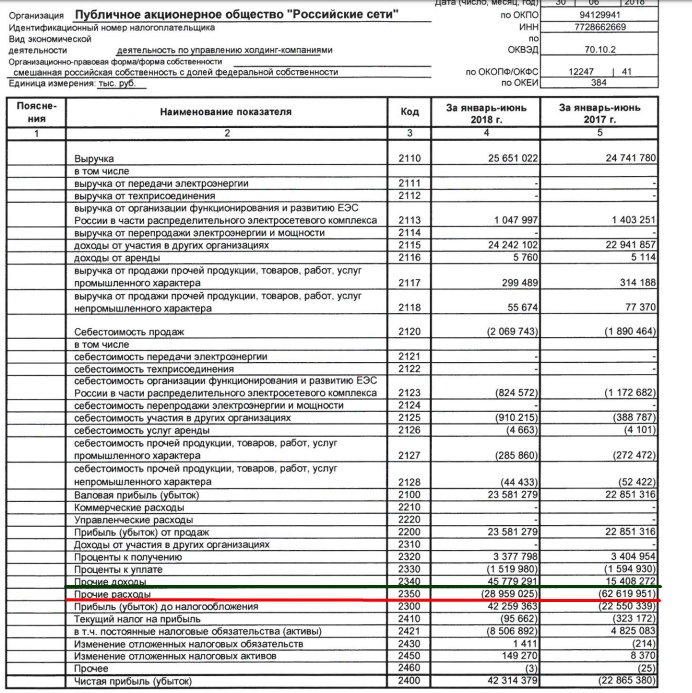

Россети

Отчеты МСФО для компании — это немного искаженная сумма отчетов всех контролируемых дочерних компаний (ФСК, МРСК), поэтому единственное, что реально интересно инвесторам — это дивиденды от самого холдинга.

Полугодовые показатели МСФО и РСБУ. Пояснительной записки к полугодовой отчетности РСБУ нет, как и ОДДС, поэтому понять, что именно изменилось в отчете достаточно сложно. Пока что продолжаем настороженно относиться к этому холдингу. Если Ливинский и его руководство решат, что выплаты дивидендов помогут достичь плановой капитализации в 1 трлн рублей и докажут это 1-2 последовательными квартальными выплатами, то холдинг может стать интересен.

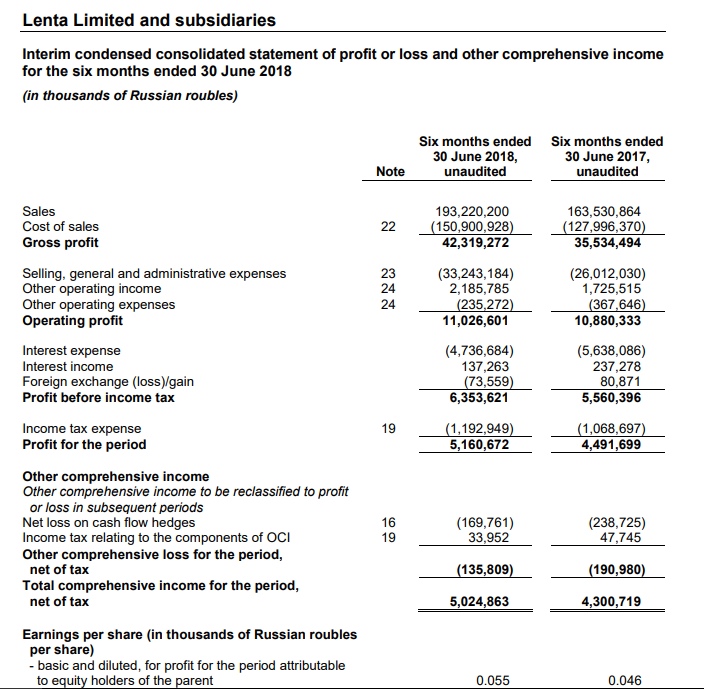

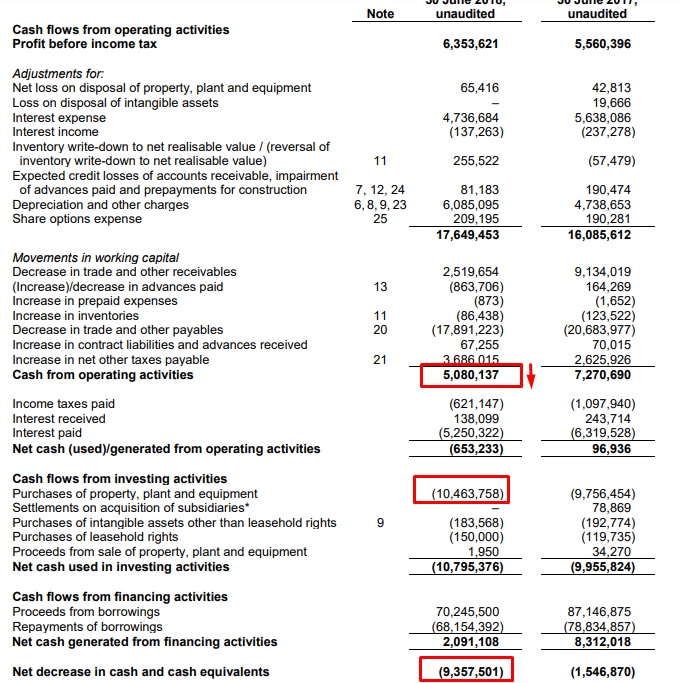

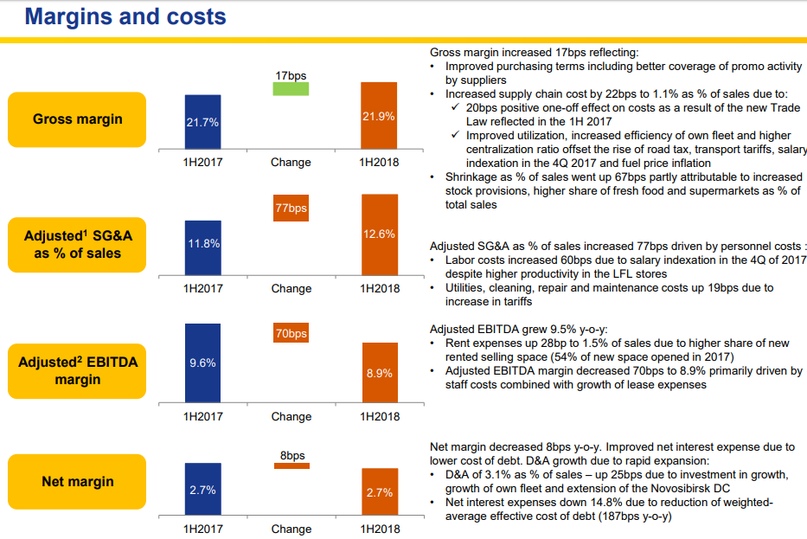

Лента. Интересна как еще один индикатор для оценки перспектив Магнита. Компания в этом году сгенерировала существенно меньше денег от операционной деятельности в силу понижения эффективности операций и прироста OPEX. КПД компании упал в 2018 году.

В самом Магните СД одобрил совершение крупной сделки. Рынок ожидает, что это будет одобрение сделки по покупке СИА групп после пересмотра условий. Мы пока воздержимся от гаданий и просто подождем.

ВТБ продолжает показывать отличные результаты, что не отражается на котировках банка никаким образом уже многие месяцы, акции продолжают падать, впрочем как и весь банковский сектор.

Русгидро показывает неплохой отчет, правда основная статья прибыли это субсидии. В целом бумага стоит недорого и интересна по текущим цифрам, однако, весь сектор энергетики находится под давлением, поэтому акции могут упасть и ниже, ведь реализация идеи это не 2018 год, а более дальние дистанции, которые регулярно отдаляются на постоянно растущих капексах, а в ближайшее время драйверов роста не будет, кроме годового отчета или новостей о том, что будут делать со списаниями в 4кв.

Под конец недели нас вдруг неожиданно решил порадовать Газпром, впервые сказал, что могут быть увеличены дивиденды:

Ну и в ближайшее время новостной фон из Украины увеличится после убийства главы ДНР Захарченко и может привнести доволнительную волатильность на рынок, будем следить за новостями:

Без активных покупок долларов со стороны государства курс доллар/рубль стабилизировался. Но остался очень комфортабельным для всех экспортеров.

Плюс в последний торговый день прошла ребалансировка индексов. Итоги изменения котировок за месяц:

Картина отражает скорее политический шум, санкционное давление, движения капитала на мировых рынках, нежели реализацию и отражение финансовых показателей эмитентов.

Инсайдеры: интересна покупка пакета акций ДМ, но сумма крайне незначительна. Помимо этого МТС продолжает транзакции с Системой.

Теперь про многочисленные вышедшие отчеты:

Лукойл, на текущий момент продолжает оставаться самым привлекательным эмитентом из нефтедобывающих компаний.

Плюс к сильным результатам — компания объявляет новый раунд выкупа.

АФК Система

Отчет отражает хорошую динамику роста в дочерних компаниях. Долг на текущий момент еще не сокращался. Будем изучать подробнее действия компании и ждать реализации Детского Мира.

Помимо отчета АФК система еще удивила новостями из Гренады:

Об участии АФК «Система» в бизнесе гренадской компании Global Petroleum Group (GPG), которая ведет разведку и бурение рядом с островным государством Гренада в Карибском море, говорится во внутреннем отчете «Системы». «Ведомости» ознакомились с документом. Информацию из отчета подтвердил человек, знающий о нем от менеджеров «Системы». Такой проект действительно существует, подтвердили два близких к «Системе» человека.

С одной стороны это может быть хороший перспективный проект, но с другой стороны, нет гарантий, что будут найдены коммерчески выгодные объемы. Все такие проекты довольно рискованны, ввиду отстутсвия предварительного понимания, что будет в итоге найдено. Также нужны будут нужны огромные деньги для бурения скважин. Много финансовых рисков в таком проекте и многим акционерам это не нравится.

Ожидавшиеся ранее санкции оказались не столь значительными, как этого ожидали инвесторы:

Министерство торговли США включило российский НИИ молекулярной электроники в свой санкционный список как организацию, которая не соответствует интересам национальной безопасности и внешней политики Соединенных Штатов. Об этом сообщает РИА «Новости».

Отмечается, что официально соответствующий документ будет опубликован 4 сентября. В ведомстве США считают, что российский НИИ молекулярной электроники «не соответствует интересам национальной безопасности и внешней политики США». Включение организации в американский санкционный список подразумевает, что США не смогут совершать с ней торговые операции.

Отмечается, что официально соответствующий документ будет опубликован 4 сентября. В ведомстве США считают, что российский НИИ молекулярной электроники «не соответствует интересам национальной безопасности и внешней политики США». Включение организации в американский санкционный список подразумевает, что США не смогут совершать с ней торговые операции.

Аэрофлот.

Компания продолжает двигаться к тем финансовым результатам, которые мы ожидали в своем обзоре. Возможно, что-то будет переиграно через повышение цен на билеты, плюс лоббирование интересов компании на рынке ГСМ.

Видение по компании — оценена условно справедлива. Даже если кому-то кажется дешевой по мультипликаторам, то повода покупать ее пока нет. Как, в принципе, и шортить. Никаких драйверов для роста в ближайшем будущем не предвидится.

ОГК-2 — по основным параметрам небольшая просадка. Бизнес пока стагнирует и принес меньше денег.

Компания снизила финансовые расходы в полугодии, но наращивает оплаты капвложений.

Аналогично отчиталось Мосэнерго. Показатели чуть лучше, но и тут рост расходной части доминирует над приростом выручки.

Очень существенное влияние оказывают обслуживание и ремонт. Денежный поток первого полугодия 2018 ожидаемо слабее прошлогоднего.

Россети

Отчеты МСФО для компании — это немного искаженная сумма отчетов всех контролируемых дочерних компаний (ФСК, МРСК), поэтому единственное, что реально интересно инвесторам — это дивиденды от самого холдинга.

Полугодовые показатели МСФО и РСБУ. Пояснительной записки к полугодовой отчетности РСБУ нет, как и ОДДС, поэтому понять, что именно изменилось в отчете достаточно сложно. Пока что продолжаем настороженно относиться к этому холдингу. Если Ливинский и его руководство решат, что выплаты дивидендов помогут достичь плановой капитализации в 1 трлн рублей и докажут это 1-2 последовательными квартальными выплатами, то холдинг может стать интересен.

Лента. Интересна как еще один индикатор для оценки перспектив Магнита. Компания в этом году сгенерировала существенно меньше денег от операционной деятельности в силу понижения эффективности операций и прироста OPEX. КПД компании упал в 2018 году.

В самом Магните СД одобрил совершение крупной сделки. Рынок ожидает, что это будет одобрение сделки по покупке СИА групп после пересмотра условий. Мы пока воздержимся от гаданий и просто подождем.

ВТБ продолжает показывать отличные результаты, что не отражается на котировках банка никаким образом уже многие месяцы, акции продолжают падать, впрочем как и весь банковский сектор.

Чистая прибыль группы ВТБ составила 115,2 млрд рублей за 7 месяцев 2018 (рост 70,2% год к году) и 16,7 млрд рублей в июле 2018 года (рост 70,4% год к году) против чистой прибыли 67,7 млрд рублей за 7 месяцев 2017 года и 9,8 млрд рублей в июле 2017 года. Чистые операционные доходы до создания резервов за 7 месяцев и в июле 2018 года выросли на 14,6% и 15,6% соответственно по сравнению с аналогичными периодами прошлого года;

Русгидро показывает неплохой отчет, правда основная статья прибыли это субсидии. В целом бумага стоит недорого и интересна по текущим цифрам, однако, весь сектор энергетики находится под давлением, поэтому акции могут упасть и ниже, ведь реализация идеи это не 2018 год, а более дальние дистанции, которые регулярно отдаляются на постоянно растущих капексах, а в ближайшее время драйверов роста не будет, кроме годового отчета или новостей о том, что будут делать со списаниями в 4кв.

Финансовые результаты за 2 квартал и 1 полугодие отразили сильные операционные результаты на фоне повышенного притока воды в водохранилища на Волге и Каме и роста выработки электроэнергии станциями Субгруппы «РАО ЭС Востока» в результате роста потребления;

Общая выручка во 2 квартале составила 92 219 млн рублей (+9,4%); в 1 полугодии – 200 877 млн рублей (+7,0%);

Показатель EBITDA во 2 квартале увеличился на 32,4% и составил 28 212 млн рублей; в 1 полугодии – 59 949 млн рублей (+16,3%);

Операционные расходы выросли во 2 квартале и 1 полугодии на 2,3% и 4,3% соответственно, в основном на фоне увеличения затрат на топливо;

Чистая прибыль – 36 688 млн рублей (+64,5%); скорректированная чистая прибыль – 38 432 млн рублей (+19,0%).

Общая выручка во 2 квартале составила 92 219 млн рублей (+9,4%); в 1 полугодии – 200 877 млн рублей (+7,0%);

Показатель EBITDA во 2 квартале увеличился на 32,4% и составил 28 212 млн рублей; в 1 полугодии – 59 949 млн рублей (+16,3%);

Операционные расходы выросли во 2 квартале и 1 полугодии на 2,3% и 4,3% соответственно, в основном на фоне увеличения затрат на топливо;

Чистая прибыль – 36 688 млн рублей (+64,5%); скорректированная чистая прибыль – 38 432 млн рублей (+19,0%).

Под конец недели нас вдруг неожиданно решил порадовать Газпром, впервые сказал, что могут быть увеличены дивиденды:

Топ-менеджмер «Газпрома» впервые допустил, что по итогам нынешнего года, при сохранении текущей динамики по ценам на газ и экспорту, компания может увеличить дивиденды. О возможно росте дивидендов сказал начальник финансово-экономического департамента «Газпрома» Александр Иванников. Однако он сразу же оговорился, что приоритет – расходы на инвестпрограмму и снижение долговой нагрузки (она снизилась по итогам II квартала до 1 EBITDA).

Ну и в ближайшее время новостной фон из Украины увеличится после убийства главы ДНР Захарченко и может привнести доволнительную волатильность на рынок, будем следить за новостями:

Украинская армия начала подготовку к наступлению на самопровозглашенную Донецкую народную республику (ДНР) после смерти Александра Захарченко. Об этом заявил заместитель командующего оперативным командованием ДНР Эдуард Басурин. Возможной датой начала наступления он назвал 14 сентября.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба