В публикации от 13 августа я отметил, что впервые в этом году эмоциональный фонд решительно стал на сторону цены на золото. Я также отметил, что фундаментальный фон оставался полностью отрицательным для желтого металла, а затем попытался ответить на вопрос: каковым будет нетто влияние этих противоположных сил? Я ответил, что независимо от эмоций возможен промежуточный период роста, пока фундаментальные факторы не станут позитивными для золота, но краткосрочный отскок на $100 был возможен даже без значительного улучшения фундаментальной ситуации. Какова ситуация сегодня?

Ситуация сегодня очень похожа на тот период. С 13 августа эмоциональный фон стал чуть более бычьим, тогда как фундаментальная ситуация – чуть более отрицательной и цена практически не менялась, торгуясь в районе $1200. Поэтому можно сказать, что битва между медвежьей фундаментальной ситуацией и бычьими эмоциями пока закончилась вничью.

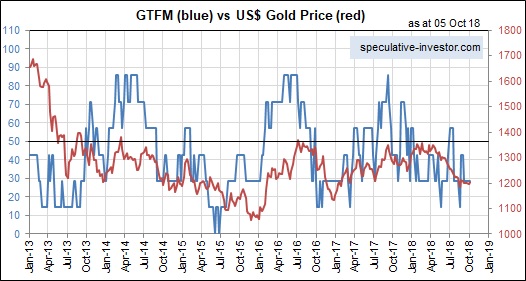

Повторим еще раз, что самые важные фундаментальные драйверы цены на золото в долларах США – это кредитные спреды, кривая доходности облигаций, реальная процентная ставка (доходность государственных облигаций США с защитой от инфляции (TIPS), относительная сила банковского сектора, котировки доллара США, отношение облигации/доллар и общее направление цен на товарные ресурсы. Эти переменные включены в мою Модель истинных фундаментальных факторов для золота (Gold True Fundamentals Model (GTFM)), которая в графическом виде показана ниже – синим, цена на золото - красным.

Помимо короткого периода с конца июня до середины июля, когда она очень быстро развернулась, GTFM постоянно находилась в медвежьем настроении с середины января. Не удивительно, что рынок золота в этом году страдает.

В результате, благодаря бычьим эмоциям, отскок цены на золото до $100 все еще остается краткосрочной возможностью, но фундаментальная ситуация пока не позволит более сильному ралли оторваться от земли.

Фундаментальный фон постоянно меняется, так что то, что в данный момент он медвежий, не означает, что он долго таковым останется. Например, дополнительная слабость на фондовом рынке улучшит истинные фундаментальные факторы для золота, если это вызовет падение экономической уверенности и заставит поверить в то, что ФРС приостановит программу повышения процентных ставок. Однако, пока такое изменение не произошло нам следует умерить ожидания относительно краткосрочных перспектив роста цены на золото.

Ситуация сегодня очень похожа на тот период. С 13 августа эмоциональный фон стал чуть более бычьим, тогда как фундаментальная ситуация – чуть более отрицательной и цена практически не менялась, торгуясь в районе $1200. Поэтому можно сказать, что битва между медвежьей фундаментальной ситуацией и бычьими эмоциями пока закончилась вничью.

Повторим еще раз, что самые важные фундаментальные драйверы цены на золото в долларах США – это кредитные спреды, кривая доходности облигаций, реальная процентная ставка (доходность государственных облигаций США с защитой от инфляции (TIPS), относительная сила банковского сектора, котировки доллара США, отношение облигации/доллар и общее направление цен на товарные ресурсы. Эти переменные включены в мою Модель истинных фундаментальных факторов для золота (Gold True Fundamentals Model (GTFM)), которая в графическом виде показана ниже – синим, цена на золото - красным.

Помимо короткого периода с конца июня до середины июля, когда она очень быстро развернулась, GTFM постоянно находилась в медвежьем настроении с середины января. Не удивительно, что рынок золота в этом году страдает.

В результате, благодаря бычьим эмоциям, отскок цены на золото до $100 все еще остается краткосрочной возможностью, но фундаментальная ситуация пока не позволит более сильному ралли оторваться от земли.

Фундаментальный фон постоянно меняется, так что то, что в данный момент он медвежий, не означает, что он долго таковым останется. Например, дополнительная слабость на фондовом рынке улучшит истинные фундаментальные факторы для золота, если это вызовет падение экономической уверенности и заставит поверить в то, что ФРС приостановит программу повышения процентных ставок. Однако, пока такое изменение не произошло нам следует умерить ожидания относительно краткосрочных перспектив роста цены на золото.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба