21 октября 2018

Рынок на текущей неделе. Индекс Мосбиржи корректируется вслед за нефтью.

Напомним, что на текущем уровне разумнее находиться без плеч и с запасом наличности. Новых идей с адекватным соотношением риск-доходность пока не видно, поэтому тактика смещается в пользу накопления наличности.

Наш участник посетил День Металлургов в Атоне.

День Металлурга не принес каких-то неожиданностей или чрезмерного позитива. Компании очень аккуратны в своих высказываниях и в целом общая направленность выступлений была из двух ключевых вещей — позитива о том, что Белоусовские инициативы никак не повлияли и компании наращивают иневстиции исключительно сверяясь со своими планами, и негатива о том, что цены в 4кв немного припадут из-за сезонных факторов.

Северсталь улучшит операционные результаты, т.к. ремонт в 3кв был завершен на производстве, который и привел к небольшому спаду в производственном отчете, Евраз верит в ванадий и его рост, а также хочет расширять производство как в России, так и в Америке, ММК переживал из-за падения лиры, но увеличивает экспорт и верит в восстановление ситуации. В целом все крупнейшие стройки в будущем — мосты, новые жд дороги и реновация поддержат отрасль, но не окажут сильного влияния ввиду временной разнесенности проектов на года.

Все ждут неплохих результатов по году, текущие дивдоходности конечно впечатляют, но есть риск дальнейшего снижения цен, это не стоит забывать, но потенциал у компаний есть на ближайшее краткосрочное время.

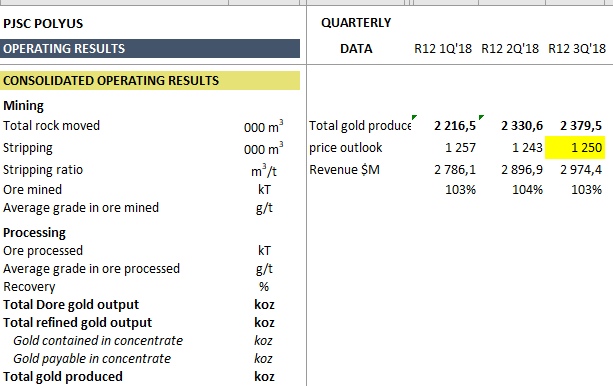

Полюс в 3 квартале продолжил наращивать объемы производства, что частично компенсировано спадом в средних отпускных ценах. К тому же, компания начала активней продавать запасы.

На текущий момент взгляд на компанию остается позитивным согласно актуальному обзору металлургов. За счет прироста в производстве, общий объем выручки может расти на 3-4% в долларовом эквиваленте. За счет ослабления рубля рост результатов будет еще лучше.

Северсталь.

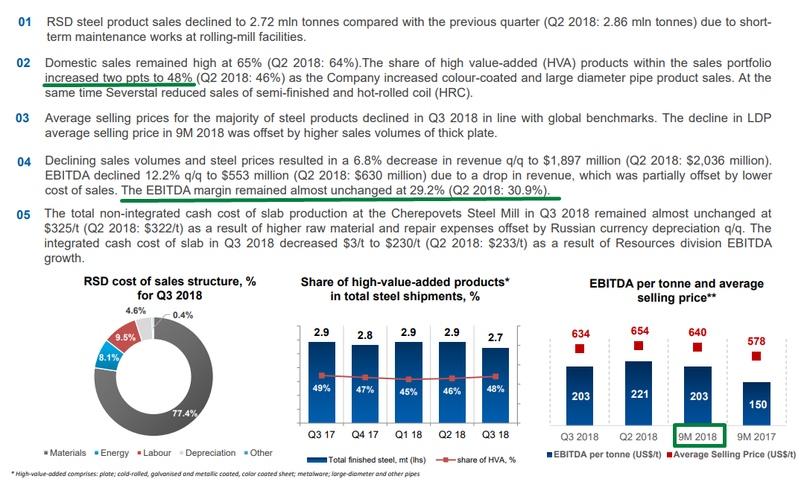

Компания отчиталась достаточно хорошо за 9 месяцев. Снижение 3 квартала ко 2му носит как сезонный характер, так и связана с небольшим снижением отпускных цен на сталь и ремонтом.

Компания отыграла снижение через прирост в продукии с высокой добавленной стоимостью, сохраняя маржу EBITDA на уровне около 30%

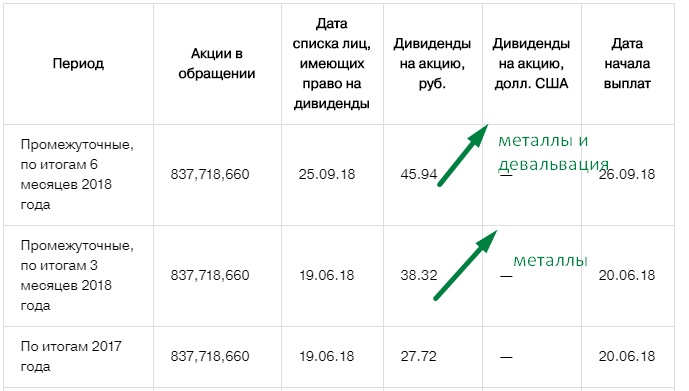

Прирост дивидендов к 2017 году продолжился на фоне повышения результатов деятельности:

Прогноз цены на Северстали доходным методом с учетом текущих цен на прокат на основе прогноза доходности по полному 2018 году по-прежнему дает результат 1300+ рублей. Ключевые условия — сталь и доллар рубль на аналогичных текущим уровнях. Но стоит понимать возможные дельнейшие риски снижения цен и больше ориентироваться на рекомендацию «держать» акции, а не «покупать»

ММК.

Компания осталась практически на тех же объемах, что и годом ранее, но зато существенно прибавила в ценах на продукцию.

Согласно текущих показателей, ММК выглядит оцененным чуть слабее Северстали и НЛМК. Для полносты картины ждем отчет МСФО.

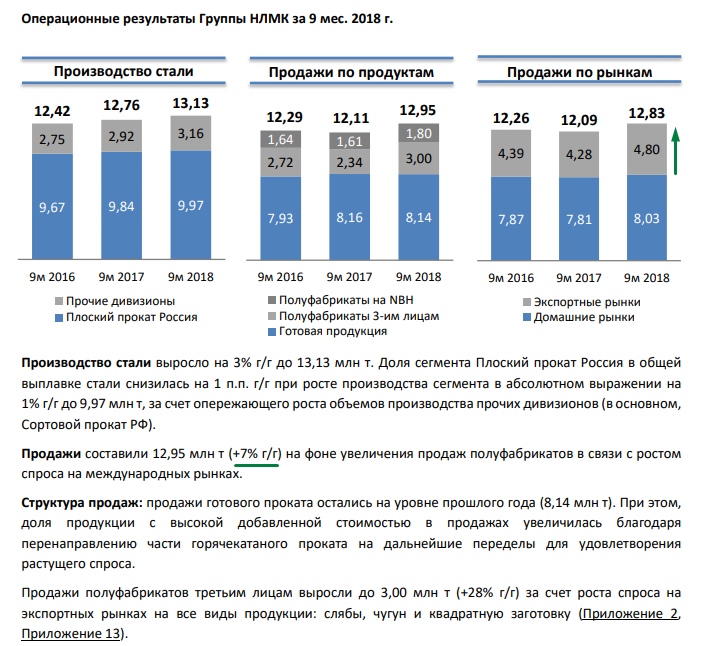

НЛМК. Компания продолжила наращивать сбыт и производство, при этом ориентируясь на максимизацию отдачи на фоне спада цены на прокат

Прогноз цены на НЛМК доходным методом с учетом текущих цен на прокат на основе прогноза доходности по полному 2018 году. С удержанием курса доллара на уровне около 65 рублей, компания продолжит генерацию существенно высокого денежного потока.

Детский Мир

Интересен, в первую очередь, как актив, который может существенно улучшить ситуацию с долговой нагрузкой АФК Система. Котировки акций продолжают держаться на 90 рублях, несмотря на байбэк и прирост в показателях. Компания, так же, как и коллеги по ритейлу обратила взгляд на рынки товаров для животных, оценивая тренд в демографической ситуации.

Возможно, котировки намеренно торгуются на этом уровне уже почти 6 месяцев для формирования необходимой средневзвешенной рыночной цены.

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ 9 МЕСЯЦЕВ 2018 ГОДА

КЛЮЧЕВЫЕ СОБЫТИЯ ТРЕТЬЕГО КВАРТАЛА 2018 ГОДА

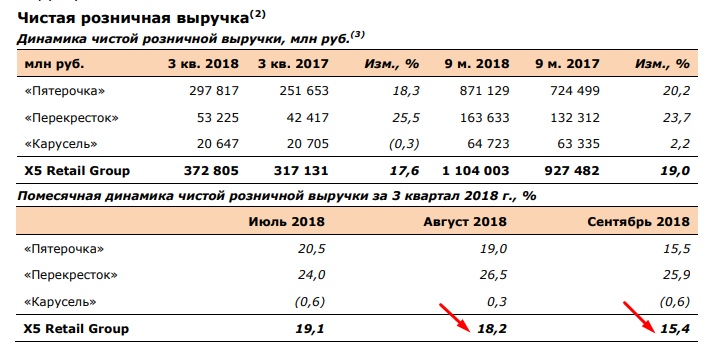

Х5 retail,

Выручка в компании понемногу замедляет темп прироста. Как и в конкурентах, здесь прирост создан за счет опережающего прироста торговых площадей.

Сентябрь вышел слабым, ждем аналогичную картину и в Магните.

Сам Х5 говорит о сложном периоде:

В целом, продуктовый ритейл сейчас находится под сильным давлением на маржу в силу падения реальных доходов населения и роста налоговой нагрузки в 2019 году.

Помимо этого, интересный момент привлек внимание: Х5 также связан с аптеками Marathon Group. Оставим этот факт для последующего более детального рассмотрения. Пока без выводов.

М-Видео. Рост показателей, в первую очередь сформирован за счет укрупнения бизнеса после присоединения Эльдорадо. Выход отчета 18 октября не произвел ни малейшего впечатления на трейдеров. Поскольку компания торгует техникой, рост LFL на 13% существенно связан с ослаблением локальной валюты, т.е. его встретит аналогичный рост расходов.

LSR.

Компания сдает накопленные ранее сданные объемы по снизившимся ценам.

В моменте результаты выглядят растущими, но необходимо учитывать драйверы продаж, основным из которых является ипотечное кредитование и панические настроения, присущие девальвациям.

Повышение ключевой ставки к 7,5%, снижающее приток кредитных денег, вкупе с ростом цен на арматуру и балки, а так же на строительную технику (~15% ожидаемого роста в 2019) делает компанию и весь сектор малопривлекательным.

На фоне снижения финансового потенциала, капитализация, по-прежнему, снижается.

Новости по компании Аэрофлот тоже были насыщены, сначала нас порадовали ростом перевозок:

потом намекнули на открытие Египта:

Ну и добавили негатива созданием новой авиакомпание совместно со сбербанком и втб и добили отсутствием компенсаций:

В целом, наше мнение по компании пока не поменялось.

Дивиденды:

Алроса закрыла дивгэп за 4 сессии, сдали на закрытии и чуть ниже. Полюс сами не трогали, надеемся, никто не шортил его под отчет и отсечку.

Обе бумаги, фактически дали крайне быстрые дивиденды.

Яндекс на этой неделе привлек внимание существенным снижение котировок. Фактически, на фоне слухов об покупке контрольного пакета Сбербанком.

Фундаментально, данный факт не должен привести к столь значительному падению. Риски подобного развития в долгосрок теперь останутся и это будет давлеть над котировками, ина данный момент лучше держаться в стороне, не набирая крупных позиций.

Отчет Саратовского НПЗ не можем обойти стороной, но без рекомендаций, просто скажем, что компания (акции привилегированные) может стать одним из лидеров ДД в следующем году, но не стоит забывать о рисках отрасли и о том, что в следующем году будут опять ремонты и это может быть заложено в котировки, то есть особенного роста ждать не приходится.

Инсайдеры. На этой неделе все те же компании. Байбэк в МТС усилился, 16 октября прошел объем на почти 200 млн рублей.

Ну и куда же без новостей из Америки, несмотря на позитив от приезда Болтона для улучшения отношений с Россией, есть и другое мнение из-за океана:

И очередные обвинения перед выборами в конгресс:

Ну а на очередные новости о дивидендах, лучше не обращать внимания, пока идет борьба и новостной фон будет меняться очень часто, хотя пока новости позитивны:

Напомним, что на текущем уровне разумнее находиться без плеч и с запасом наличности. Новых идей с адекватным соотношением риск-доходность пока не видно, поэтому тактика смещается в пользу накопления наличности.

Наш участник посетил День Металлургов в Атоне.

День Металлурга не принес каких-то неожиданностей или чрезмерного позитива. Компании очень аккуратны в своих высказываниях и в целом общая направленность выступлений была из двух ключевых вещей — позитива о том, что Белоусовские инициативы никак не повлияли и компании наращивают иневстиции исключительно сверяясь со своими планами, и негатива о том, что цены в 4кв немного припадут из-за сезонных факторов.

Северсталь улучшит операционные результаты, т.к. ремонт в 3кв был завершен на производстве, который и привел к небольшому спаду в производственном отчете, Евраз верит в ванадий и его рост, а также хочет расширять производство как в России, так и в Америке, ММК переживал из-за падения лиры, но увеличивает экспорт и верит в восстановление ситуации. В целом все крупнейшие стройки в будущем — мосты, новые жд дороги и реновация поддержат отрасль, но не окажут сильного влияния ввиду временной разнесенности проектов на года.

Все ждут неплохих результатов по году, текущие дивдоходности конечно впечатляют, но есть риск дальнейшего снижения цен, это не стоит забывать, но потенциал у компаний есть на ближайшее краткосрочное время.

Полюс в 3 квартале продолжил наращивать объемы производства, что частично компенсировано спадом в средних отпускных ценах. К тому же, компания начала активней продавать запасы.

На текущий момент взгляд на компанию остается позитивным согласно актуальному обзору металлургов. За счет прироста в производстве, общий объем выручки может расти на 3-4% в долларовом эквиваленте. За счет ослабления рубля рост результатов будет еще лучше.

Северсталь.

Компания отчиталась достаточно хорошо за 9 месяцев. Снижение 3 квартала ко 2му носит как сезонный характер, так и связана с небольшим снижением отпускных цен на сталь и ремонтом.

Компания отыграла снижение через прирост в продукии с высокой добавленной стоимостью, сохраняя маржу EBITDA на уровне около 30%

Прирост дивидендов к 2017 году продолжился на фоне повышения результатов деятельности:

Утвердить рекомендации внеочередному общему собранию акционеров пао «северсталь» о выплате (объявлении) дивидендов по результатам девяти месяцев 2018 года в размере 44 рубля 39 копеек на одну обыкновенную именную акцию.

Прогноз цены на Северстали доходным методом с учетом текущих цен на прокат на основе прогноза доходности по полному 2018 году по-прежнему дает результат 1300+ рублей. Ключевые условия — сталь и доллар рубль на аналогичных текущим уровнях. Но стоит понимать возможные дельнейшие риски снижения цен и больше ориентироваться на рекомендацию «держать» акции, а не «покупать»

ММК.

Компания осталась практически на тех же объемах, что и годом ранее, но зато существенно прибавила в ценах на продукцию.

Согласно текущих показателей, ММК выглядит оцененным чуть слабее Северстали и НЛМК. Для полносты картины ждем отчет МСФО.

НЛМК. Компания продолжила наращивать сбыт и производство, при этом ориентируясь на максимизацию отдачи на фоне спада цены на прокат

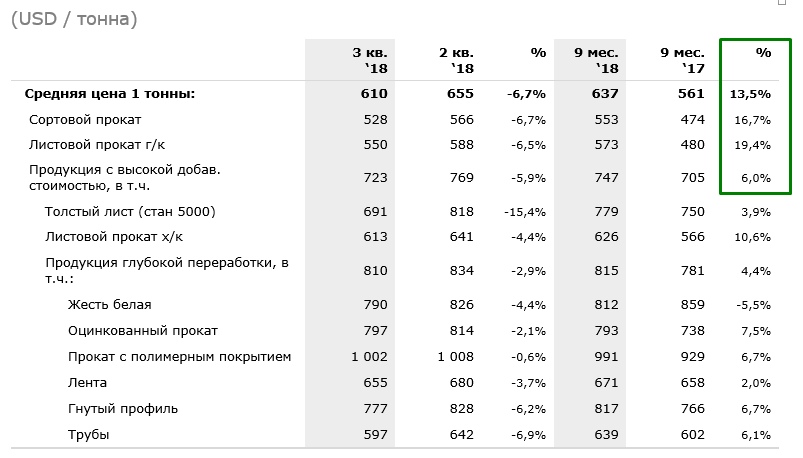

Средние цены на металлопродукцию: На российском рынке средние цены на плоский прокат без покрытий в долларовом выражении сократились на 5-7% кв/кв (+10% г/г) на фоне снижения мировых котировок и девальвации курса рубля к доллару США.

Цены на горячекатаный прокат в рублях сократились на 2% кв/кв (+22% г/г), в то время, как цены на холоднокатаный прокат были на 1% выше кв/кв (+22% г/г). Средние цены на арматуру в долларовом эквиваленте снизились на 4% кв/кв (+15% г/г). Цены на арматуру в рублях выросли на 2% кв/кв (+28% г/г).

Экспортные котировки слябов на базисе FOB Черное море снизились на 4% кв/кв (+15% г/г).

Цены на металлопродукцию в США снизились на 1% кв/кв (+22-41% г/г). Снижение цен обусловлено стабилизацией спроса и предложения на рынке США.

В странах ЕС цены на металлопродукцию в долларовом выражении снизились на 0-3% кв/кв (+4-8% г/г) на фоне укрепления курса доллара США к евро; цены в евро были на 0,5-3% выше кв/кв.

Цены на горячекатаный прокат в рублях сократились на 2% кв/кв (+22% г/г), в то время, как цены на холоднокатаный прокат были на 1% выше кв/кв (+22% г/г). Средние цены на арматуру в долларовом эквиваленте снизились на 4% кв/кв (+15% г/г). Цены на арматуру в рублях выросли на 2% кв/кв (+28% г/г).

Экспортные котировки слябов на базисе FOB Черное море снизились на 4% кв/кв (+15% г/г).

Цены на металлопродукцию в США снизились на 1% кв/кв (+22-41% г/г). Снижение цен обусловлено стабилизацией спроса и предложения на рынке США.

В странах ЕС цены на металлопродукцию в долларовом выражении снизились на 0-3% кв/кв (+4-8% г/г) на фоне укрепления курса доллара США к евро; цены в евро были на 0,5-3% выше кв/кв.

Прогноз цены на НЛМК доходным методом с учетом текущих цен на прокат на основе прогноза доходности по полному 2018 году. С удержанием курса доллара на уровне около 65 рублей, компания продолжит генерацию существенно высокого денежного потока.

Детский Мир

Интересен, в первую очередь, как актив, который может существенно улучшить ситуацию с долговой нагрузкой АФК Система. Котировки акций продолжают держаться на 90 рублях, несмотря на байбэк и прирост в показателях. Компания, так же, как и коллеги по ритейлу обратила взгляд на рынки товаров для животных, оценивая тренд в демографической ситуации.

Возможно, котировки намеренно торгуются на этом уровне уже почти 6 месяцев для формирования необходимой средневзвешенной рыночной цены.

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ 9 МЕСЯЦЕВ 2018 ГОДА

Объем консолидированной неаудированной выручки Группы за 9 месяцев 2018 года увеличился на 14,9% до 76,6 млрд руб. по сравнению с 66,6 млрд руб. за 9 месяцев 2017 года;в т.ч. объем выручки интернет-магазина вырос на 93,9% до 5,1 млрд руб. по сравнению с аналогичным периодом прошлого года;

Сопоставимые продажи (like-for-like)3 сети магазинов «Детский мир» в России увеличились на 4,9%:сопоставимый рост числа чеков составил 7,5%;сопоставимый размер среднего чека снизился на 2,4%.

За 9 месяцев 2018 года было открыто 37 новых магазинов сети «Детский мир»[6].

Сопоставимые продажи (like-for-like)3 сети магазинов «Детский мир» в России увеличились на 4,9%:сопоставимый рост числа чеков составил 7,5%;сопоставимый размер среднего чека снизился на 2,4%.

За 9 месяцев 2018 года было открыто 37 новых магазинов сети «Детский мир»[6].

КЛЮЧЕВЫЕ СОБЫТИЯ ТРЕТЬЕГО КВАРТАЛА 2018 ГОДА

ГК «Детский мир» подписала договор с PNK Group о строительстве нового распределительного центра в «PNK Парк Бекасово», расположенного в Наро-Фоминском городском округе Московской области. Общий ожидаемый размер инвестиций составит 2,5 млрд руб. Общая площадь логистического комплекса составит 62 тыс. кв. м. Строительство распределительного центра планируется завершить в конце 2018 года.

В рамках реализации программы долгосрочной мотивации менеджмента Компании в 3-м квартале 2018 года ГК «Детский мир» осуществила выкуп 1 082 820 обыкновенных акций ПАО «Детский мир», составляющих 0,15% от ее уставного капитала, за 100 млн рублей.

ПАО «Детский мир» зарегистрировало на территории Республики Беларусь дочернее общество – ООО «Детмир БЕЛ». Доля участия ПАО «Детский мир» в дочернем обществе составляет 100%. Стратегическое и финансовое управление розничной сетью в Беларуси будет осуществляться топ-менеджментом головного офиса Компании в Москве.

В рамках реализации программы долгосрочной мотивации менеджмента Компании в 3-м квартале 2018 года ГК «Детский мир» осуществила выкуп 1 082 820 обыкновенных акций ПАО «Детский мир», составляющих 0,15% от ее уставного капитала, за 100 млн рублей.

ПАО «Детский мир» зарегистрировало на территории Республики Беларусь дочернее общество – ООО «Детмир БЕЛ». Доля участия ПАО «Детский мир» в дочернем обществе составляет 100%. Стратегическое и финансовое управление розничной сетью в Беларуси будет осуществляться топ-менеджментом головного офиса Компании в Москве.

Х5 retail,

Выручка в компании понемногу замедляет темп прироста. Как и в конкурентах, здесь прирост создан за счет опережающего прироста торговых площадей.

Сентябрь вышел слабым, ждем аналогичную картину и в Магните.

Сам Х5 говорит о сложном периоде:

Реальный рост розничной торговли продуктами питания был положительным в 3 кв. 2018 г.; однако, он замедлился до 1,0% г-к-г с 2,6% г-к-г во 2 кв. 2018 г.

Динамика доходов остается неопределенной. Несмотря на некоторые положительные признаки в течение года, до сих пор нет устойчивой тенденции к восстановлению.

Продовольственная инфляция ускорилась с 0,4% г-к-г во 2 кв. 2018 г. до 1,6% в 3 кв. 2018 г. Этот тренд был обусловлен в основном сезонностью (эффект низкой базы 2 кв. 2018 г.) и более слабым урожаем по сравнению с 2016 и 2017 годами.

Динамика доходов остается неопределенной. Несмотря на некоторые положительные признаки в течение года, до сих пор нет устойчивой тенденции к восстановлению.

Продовольственная инфляция ускорилась с 0,4% г-к-г во 2 кв. 2018 г. до 1,6% в 3 кв. 2018 г. Этот тренд был обусловлен в основном сезонностью (эффект низкой базы 2 кв. 2018 г.) и более слабым урожаем по сравнению с 2016 и 2017 годами.

В целом, продуктовый ритейл сейчас находится под сильным давлением на маржу в силу падения реальных доходов населения и роста налоговой нагрузки в 2019 году.

https://www.the-village.ru/village/business/news/329037-pyat

Ретейлер X5 Retail Group (торговые сети «Пятерочка», «Перекресток» и «Карусель») за год не открыл ни одного центра обслуживания пассажиров, о запуске которых заявлял прошлым летом.

Проект предполагает появление в районах автостанций, аэропортов и вокзалов продуктовых магазинов «Пятерочка», аптек и точек общепита. К 2021 году планировалось открыть от 600 до тысячи центров.

Представитель X5 Retail Group сообщил, что пока дальнейшая судьба проекта неизвестна. По его словам, на данный момент компании не удалось подобрать достаточное количество эффективных локаций. «Спрос арендаторов на наши площадки сильно зависит от региона. Если мы говорим о крупных городах и столице, то спрос, конечно, очень большой», — отметили в ретейлере.

Ретейлер X5 Retail Group (торговые сети «Пятерочка», «Перекресток» и «Карусель») за год не открыл ни одного центра обслуживания пассажиров, о запуске которых заявлял прошлым летом.

Проект предполагает появление в районах автостанций, аэропортов и вокзалов продуктовых магазинов «Пятерочка», аптек и точек общепита. К 2021 году планировалось открыть от 600 до тысячи центров.

Представитель X5 Retail Group сообщил, что пока дальнейшая судьба проекта неизвестна. По его словам, на данный момент компании не удалось подобрать достаточное количество эффективных локаций. «Спрос арендаторов на наши площадки сильно зависит от региона. Если мы говорим о крупных городах и столице, то спрос, конечно, очень большой», — отметили в ретейлере.

Помимо этого, интересный момент привлек внимание: Х5 также связан с аптеками Marathon Group. Оставим этот факт для последующего более детального рассмотрения. Пока без выводов.

https://new-retail.ru/novosti/retail/x5_retail_ishchet_novykh_partnerov_dlya_aptechnogo_proekta_/

X5 Retail Group обратилась к ряду крупных аптечных сетей с предложением о сотрудничестве, подразумевающем открытие в закассовых зонах ее магазинов аптечных точек. Об этом рассказали три источника «Коммерсанта» на фармацевтическом рынке.

Аналогичное партнерство ритейлер уже развивает с сетью «Мега Фарм» (входит в Marathon Group зятя главы МИДа Сергея Лаврова Александра Винокурова и его партнера Сергея Захарова). По словам собеседников газеты, с таким предложением X5 обращалась в «Риглу» (входит в ГК «Протек»; бренды «Ригла», «Будь здоров!» и «Живика») и «Эркафарм» («Доктор Столетов», «Озерки», «Хорошая аптека»). В этих аптечных сетях от комментариев отказались. В X5 пояснили, что ритейлер рассматривает различные возможности развития аптечного направления. Сейчас в магазинах торговых сетей X5 работает около 850 точек «Мега Фарм», рассказали в компании. Там также добавили, что «в рамках оптимизации» «Мега Фарм» закрыла около 100 аптек.

В Marathon Group оказались не в курсе попыток X5 привлечь нового партнера. «Закрытие точек — нормальная ситуация для аптечного рынка, мы и при запуске проекта понимали, что, возможно, часть из них не будет эффективной»,— пояснили в компании.

X5 Retail Group обратилась к ряду крупных аптечных сетей с предложением о сотрудничестве, подразумевающем открытие в закассовых зонах ее магазинов аптечных точек. Об этом рассказали три источника «Коммерсанта» на фармацевтическом рынке.

Аналогичное партнерство ритейлер уже развивает с сетью «Мега Фарм» (входит в Marathon Group зятя главы МИДа Сергея Лаврова Александра Винокурова и его партнера Сергея Захарова). По словам собеседников газеты, с таким предложением X5 обращалась в «Риглу» (входит в ГК «Протек»; бренды «Ригла», «Будь здоров!» и «Живика») и «Эркафарм» («Доктор Столетов», «Озерки», «Хорошая аптека»). В этих аптечных сетях от комментариев отказались. В X5 пояснили, что ритейлер рассматривает различные возможности развития аптечного направления. Сейчас в магазинах торговых сетей X5 работает около 850 точек «Мега Фарм», рассказали в компании. Там также добавили, что «в рамках оптимизации» «Мега Фарм» закрыла около 100 аптек.

В Marathon Group оказались не в курсе попыток X5 привлечь нового партнера. «Закрытие точек — нормальная ситуация для аптечного рынка, мы и при запуске проекта понимали, что, возможно, часть из них не будет эффективной»,— пояснили в компании.

М-Видео. Рост показателей, в первую очередь сформирован за счет укрупнения бизнеса после присоединения Эльдорадо. Выход отчета 18 октября не произвел ни малейшего впечатления на трейдеров. Поскольку компания торгует техникой, рост LFL на 13% существенно связан с ослаблением локальной валюты, т.е. его встретит аналогичный рост расходов.

Ключевые объединённые показатели девяти месяцев 2018 года (про-форма):

Продажи Группы «М.Видео-Эльдорадо» выросли на 16,0% до 281,1 млрд рублей (с НДС)

Продажи сопоставимых магазинов (LFL) Группы увеличились на 13,0%

Интернет-продажи объединённой компании выросли на 34,2% по сравнению с девятью месяцами 2017 года до 51,1 млрд рублей (с НДС)

Доля онлайн в общих продажах Группы достигла 18,2%. Доля самовывоза в интернет-продажах Группы составила 74%

Продажи Группы в третьем квартале 2018 года по сравнению с аналогичным периодом прошлого года выросли на 16,0%

до 105,8 млрд рублей (с НДС), за девять месяцев 2018 года продажи составили 281,1 млрд рублей (с НДС).

Продажи сети «М.Видео» в третьем квартале 2018 года показали уверенный рост на 19,6% к аналогичному периоду прошлого

года и достигли 70,4 млрд рублей (с НДС). Продажи «Эльдорадо» выросли на 9,4% год-к-году до 35,5 млрд рублей (с НДС) в

третьем квартале 2018 г. Обе сети показали двузначные темпы роста продаж сопоставимых магазинов (LFL) и положительную

динамику интернет-продаж.

Продажи LFL по Группе выросли на 11,8% в третьем квартале 2018 года за счёт роста покупок в более высоких ценовых

сегментах и как следствие – увеличения среднего чека. В третьем квартале продажи LFL «М.Видео» увеличились на 12,3%,

в то время как рост LFL продаж «Эльдорадо» составил 11,0%.

В третьем квартале 2018 года интернет-продажи «М.Видео» (заказы онлайн с доставкой на дом и самовывоз из

магазинов) увеличились на 38,1% по сравнению с июлем-сентябрём 2017 года благодаря росту числа транзакций и среднего чека.

Интернет-продажи «Эльдорадо» выросли на 5,7% год-к-году в третьем квартале 2018 года во многом благодаря росту продаж

цифровых категорий.

Продажи Группы «М.Видео-Эльдорадо» выросли на 16,0% до 281,1 млрд рублей (с НДС)

Продажи сопоставимых магазинов (LFL) Группы увеличились на 13,0%

Интернет-продажи объединённой компании выросли на 34,2% по сравнению с девятью месяцами 2017 года до 51,1 млрд рублей (с НДС)

Доля онлайн в общих продажах Группы достигла 18,2%. Доля самовывоза в интернет-продажах Группы составила 74%

Продажи Группы в третьем квартале 2018 года по сравнению с аналогичным периодом прошлого года выросли на 16,0%

до 105,8 млрд рублей (с НДС), за девять месяцев 2018 года продажи составили 281,1 млрд рублей (с НДС).

Продажи сети «М.Видео» в третьем квартале 2018 года показали уверенный рост на 19,6% к аналогичному периоду прошлого

года и достигли 70,4 млрд рублей (с НДС). Продажи «Эльдорадо» выросли на 9,4% год-к-году до 35,5 млрд рублей (с НДС) в

третьем квартале 2018 г. Обе сети показали двузначные темпы роста продаж сопоставимых магазинов (LFL) и положительную

динамику интернет-продаж.

Продажи LFL по Группе выросли на 11,8% в третьем квартале 2018 года за счёт роста покупок в более высоких ценовых

сегментах и как следствие – увеличения среднего чека. В третьем квартале продажи LFL «М.Видео» увеличились на 12,3%,

в то время как рост LFL продаж «Эльдорадо» составил 11,0%.

В третьем квартале 2018 года интернет-продажи «М.Видео» (заказы онлайн с доставкой на дом и самовывоз из

магазинов) увеличились на 38,1% по сравнению с июлем-сентябрём 2017 года благодаря росту числа транзакций и среднего чека.

Интернет-продажи «Эльдорадо» выросли на 5,7% год-к-году в третьем квартале 2018 года во многом благодаря росту продаж

цифровых категорий.

LSR.

Компания сдает накопленные ранее сданные объемы по снизившимся ценам.

В моменте результаты выглядят растущими, но необходимо учитывать драйверы продаж, основным из которых является ипотечное кредитование и панические настроения, присущие девальвациям.

Повышение ключевой ставки к 7,5%, снижающее приток кредитных денег, вкупе с ростом цен на арматуру и балки, а так же на строительную технику (~15% ожидаемого роста в 2019) делает компанию и весь сектор малопривлекательным.

На фоне снижения финансового потенциала, капитализация, по-прежнему, снижается.

Новости по компании Аэрофлот тоже были насыщены, сначала нас порадовали ростом перевозок:

Рост перевозок в сентябре показали такие крупнейшие авиакомпании РФ, как "Аэрофлот - российские авиалинии" (MOEX: AFLT) (3,3 млн человек, +10,1%), "Россия" (1,3 млн человек, +2,2%), "Сибирь" (1,2 млн человек, +19,4%), "Уральские авиалинии" (MOEX: URAL) (978 тыс. пассажиров, +10%), "ЮТэйр" (MOEX: UTAR) (784 тыс. пассажиров, +14,1%).

потом намекнули на открытие Египта:

Тема безопасности полетов между Россией и Египтом пока не закрыта, чартеры в Хургаду и в Шарм-эль-Шейх в ближайшее время могут возобновиться, но для этого специалистам надо еще поработать, заявил президент РФ Владимир Путин."Нет, пока не закрыта (тема безопасности полетов в Египет - ИФ).

Ну и добавили негатива созданием новой авиакомпание совместно со сбербанком и втб и добили отсутствием компенсаций:

ИНТЕРФАКС - Решение о компенсации авиакомпаниям дополнительных расходов на топливо за счет госсубсидий не было принято правительством, заявил журналистам первый замглавы Минтранса РФ Иннокентий Алафинов.

В целом, наше мнение по компании пока не поменялось.

Дивиденды:

Алроса закрыла дивгэп за 4 сессии, сдали на закрытии и чуть ниже. Полюс сами не трогали, надеемся, никто не шортил его под отчет и отсечку.

Обе бумаги, фактически дали крайне быстрые дивиденды.

Яндекс на этой неделе привлек внимание существенным снижение котировок. Фактически, на фоне слухов об покупке контрольного пакета Сбербанком.

Фундаментально, данный факт не должен привести к столь значительному падению. Риски подобного развития в долгосрок теперь останутся и это будет давлеть над котировками, ина данный момент лучше держаться в стороне, не набирая крупных позиций.

Отчет Саратовского НПЗ не можем обойти стороной, но без рекомендаций, просто скажем, что компания (акции привилегированные) может стать одним из лидеров ДД в следующем году, но не стоит забывать о рисках отрасли и о том, что в следующем году будут опять ремонты и это может быть заложено в котировки, то есть особенного роста ждать не приходится.

Инсайдеры. На этой неделе все те же компании. Байбэк в МТС усилился, 16 октября прошел объем на почти 200 млн рублей.

Ну и куда же без новостей из Америки, несмотря на позитив от приезда Болтона для улучшения отношений с Россией, есть и другое мнение из-за океана:

США продолжат вводить дополнительные санкции в отношении России "каждый месяц-два" из-за ситуации на Украине, заявил специальный представитель Госдепартамента США по Украине Курт Волкер."Мы пытаемся увеличить давление, которое мы оказываем на Россию, чтобы принудить их к обсуждению решения (по Украине - ИФ). Это включает в себя сохранение санкций США и периодическое наращивание этих санкций в перспективе. И это путь, по которому мы шли при администрации Трампа, и мы продолжим идти по нему. И вы увидите дополнительные санкции каждый месяц-два или около того, как вы видели и до сих пор", - сказал К.Волкер, выступая в Атлантическом совете.

И очередные обвинения перед выборами в конгресс:

Жительница Санкт-Петербурга Елена Хусяйнова (Elena Khusyaynova) обвиняется в сговоре с целью навредить политической системе в США и вмешаться в выборы в 2016 и 2018 годах, заявили в Министерстве юстиции США. Голосование на выборах в этом году состоится 6 ноября.

Хусяйнова, считают в Вашингтоне, была главным бухгалтером «Проекта Лахта», который в Минюсте описывают как «финансируемую олигархом Евгением Пригожиным и двумя подконтрольными ему компаниями, Concord Management and Consulting и Concord Catering», операцию по вмешательству в выборы».

Хусяйнова, считают в Вашингтоне, была главным бухгалтером «Проекта Лахта», который в Минюсте описывают как «финансируемую олигархом Евгением Пригожиным и двумя подконтрольными ему компаниями, Concord Management and Consulting и Concord Catering», операцию по вмешательству в выборы».

Ну а на очередные новости о дивидендах, лучше не обращать внимания, пока идет борьба и новостной фон будет меняться очень часто, хотя пока новости позитивны:

Дивидендную политику госкомпаний регулирует распоряжение правительства от 29 мая 2006 года №774-р, согласно этому документу, госкомпании должны отдавать акционерам не менее 25% прибыли. Однако на деле чиновники уже несколько лет борются за выплату не менее половины прибыли, в сражениях с отраслевыми лоббистами постепенно сокращая список компаний, добывающих себе исключение из общего для госкомпаний правила (еще в 2017 г директиву о 50% прибыли на дивиденды подписал премьер-министр Дмитрий Медведев). В 2016 году Минфин подготовил поправки в распоряжение №774-р, включая фиксацию нормы о 50% прибыли, но после долгих согласований они были утверждены лишь частично, и минимальная планка в 25% прибыли в документе осталась.

Теперь, как сообщил источник "Интерфакса" в финансово-экономическом блоке правительства и подтвердил собеседник в одном из ведомств, проект распоряжения подготовило и внесло Минэкономразвития. Замена "25" на "50" в пункте о доле прибыли (сейчас он звучит так - "по вопросам выплаты дивидендов следует руководствоваться следующими положениями: направление на выплату дивидендов не менее 25 процентов чистой прибыли АО (без учета доходов, полученных от переоценки финансовых вложений), если иное не установлено актами правительства РФ") - единственная поправка, предложенная министерством.

Теперь, как сообщил источник "Интерфакса" в финансово-экономическом блоке правительства и подтвердил собеседник в одном из ведомств, проект распоряжения подготовило и внесло Минэкономразвития. Замена "25" на "50" в пункте о доле прибыли (сейчас он звучит так - "по вопросам выплаты дивидендов следует руководствоваться следующими положениями: направление на выплату дивидендов не менее 25 процентов чистой прибыли АО (без учета доходов, полученных от переоценки финансовых вложений), если иное не установлено актами правительства РФ") - единственная поправка, предложенная министерством.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба