31 октября 2018 goldenfront.ru | Gold (XAU/USD)

Сегодняшняя статья из нашей серии о ценах товаров и экономических показателях посвящена связи между ценой золота и венчурной биржей Торонто (TSX Venture Exchange (TSXV)). TSXV – ведущий мировой рынок венчурного капитала для начинающих компаний с небольшой капитализацией. Наш анализ начинается с ее возникновения в конце 2001 г.

В ответ на аферу Bre-X 1997 г., разорившую юниорный ресурсный сектор, в конце 1999 г. была создана Канадская венчурная биржа (Canadian Venture Exchange (CDNX)) путем слияния провинциальных бирж Британской Колумбии, Альберты, Торонто и Монреаля. Позже к ним присоединилась мелкая Виннипегская биржа. В декабре 2001 г. CDNX была приобретена TMX Money Group и переименована в TSX Venture Exchange. 10 декабря был запущен взвешенный индекс со стартовым значением 1000.

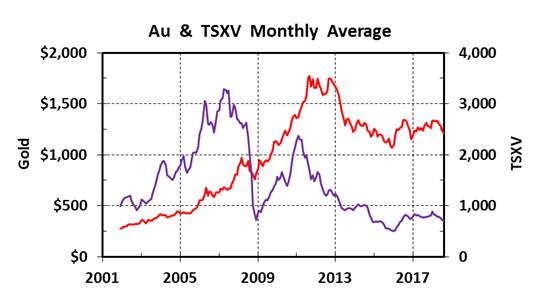

Мы проанализировали данные по ежедневной послеобеденной лондонской цене золота, публикуемой Kitco.com, и значению индекса TSXV при закрытии торгов, публикуемом TMX Money. Мы рассчитали среднемесячные значения для золота (красным) и индекса TSXV (фиолетовым) и представляем ниже составной график:

Среднемесячные показатели золота и TSXV

Золото; TSXV

Изучение паттернов на ценовом графике указывает на то, что золото и индекс TSXV большую часть времени положительно коррелируют. Однако венчурная биржа намного более волатильна, с быстрыми колебаниями, параболическими взлетами и падениями и значимыми зубцами в обе стороны. Иногда индекс предвещал существенные движения цены золота, но в других случаях бывало наоборот.

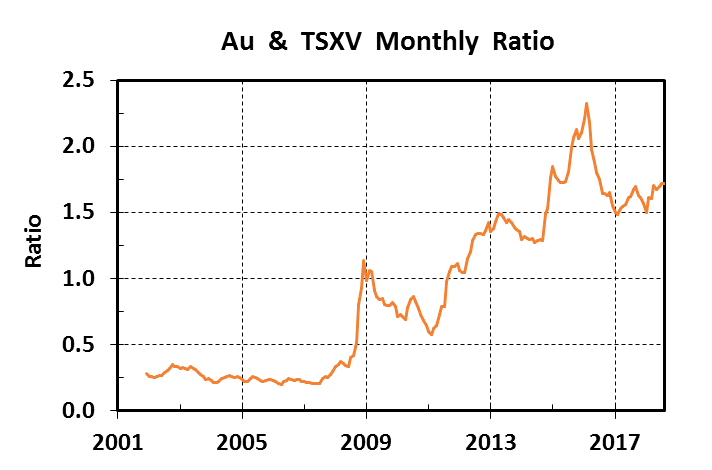

Вот отношение золото/TSXV за 201 месяц, т. е. без 3 месяцев 17 лет:

цена на золото и индекс TSXV

Месячное отношение золото/ TSXV

Отношение

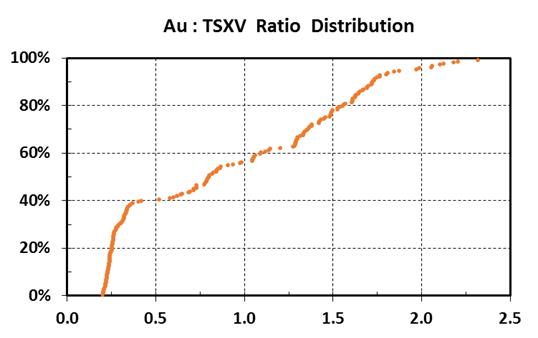

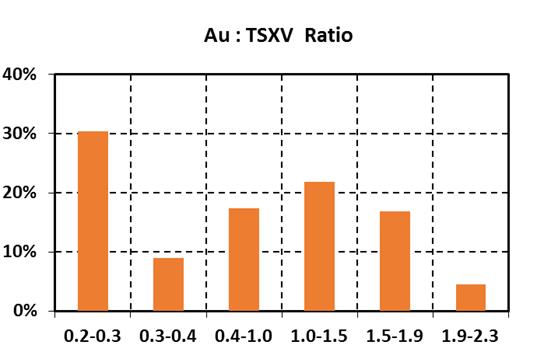

Ниже приведен кумулятивный график распределения отношения, таблица интервалов с процентом попадающих в них значений и соответствующая гистограмма.

Распределение отношения золото/TSXV

Отношение; % месяцев

Отношение золото/TSXV

Интервалы отношения следующие:

Значения от 0.2 до 0.3 составляют больше 30% истории и наблюдаются исключительно с декабря 2001 г. по ноябрь 2007 г. включительно.

На отношение от 0.3 до 0.4 приходится 9% данных на двух отрезках: с августа 2002 г. по июль 2003 г. и с апреля 2009 г. по август 2011 г.

Широкий интервал с 0.4 до 1.0 представляет больше 17% месяцев и также наблюдается на двух отрезках: с июля по ноябрь 2008 г. и с апреля 2009 г. по август 2011 г.

На еще один широкий интервал, с 1.0 до 1.5, приходится почти 22% истории данных: три месяца в конце 2008 – начале 2009 гг. и затем с сентября 2011 г. по октябрь 2014 г.

Почти 17% месяцев показывают отношение от 1.5 до 1.9: с ноября 2014 г. по июль 2015 г. и с мая 2016 г. по настоящее время.

На отношение с 1.9 до 2.3 приходится 9 выпадающих значений с августа 2015 г. по апрель 2016 г.

Данное отношение позволяет увидеть связь золота и юниорного рынка. С самого начала наблюдалась общая тенденция к росту. Отношение можно разделить на 5 широких временных отрезков, отражающих данную парадигму:

С появления индекса до глобального экономического кризиса отношение варьировалось от 0.2 до 0.4.

Во время экономического кризиса оно на короткое время поднялось выше 1.0, но вскоре опустилось, так как последовал бычий рынок товаров и индекс взлетел. Отношение достигло минимума 0.6.

Индекс подскочил, достиг пика и упал в начале 2011 г. Отношение стабильно росло до 1.5, в то время как золото до начала 2013 г. оставалось на относительно высоком уровне.

Когда золото вошло в трехлетний медвежий рынок, отношение сначала упало, но затем начало экспоненциальный рост осенью 2014 г., когда рухнула цена на нефть. Отношение золото/TSXV достигло пика выше 2.3 вскоре после того, как нефть, золото, медь и индекс TSXV достигли дна в конце января 2016 г. Отношение упало во время ралли золота в необычный летний депрессивный сезон в том году.

С конца лета 2016 г. цена золота и индекс двигались в тандеме, и отношение оставалось равномерно высоким: с 1.5 до 1.7.

А теперь давайте подробнее рассмотрим эти широкие отрезки. Я объясню поведение отношения золото/TSXV в контексте макроэкономических факторов, событий ресурсного сектора и товарных рынков в целом.

Возникновение TSXV и ее индекса совпало с зарождением бычьего рынка золота в начале 2002 г. Желтый металл практически без передышек вырос с меньше чем $300 за унцию до исторического максимума выше $1000 весной 2008 г. В этот период венчурный индекс рос параллельно золоту, но с большей волатильностью. Среднемесячные максимумы весной и летом 2007 г. превышали 3000, причем в начале мая был пиковый день со значением 3370.

На протяжении этого бычьего рынка, с декабря 2001 г. до середины лета 2008 г., отношение золото/TSXV было равномерно низким, с 0.2 до 0.4, что составляет почти 40% всей выборки данных.

Непосредственно накануне и в течение глобального экономического краха в конце лета и осенью 2008 г. отношение быстро росло, достигнув пика выше 1.0 с декабря 2008 г. до марта 2009 г. включительно. Венчурная биржа Торонто продолжала годовое скольжение, начавшееся вскоре после краха Nova Gold осенью 2007 г., достигнув значения индекса 700 с небольшим в декабре 2008 г.

Золото также упало, хоть и менее драматично. Оно достигло дна ниже $800 с середины октября до середины декабря, когда спекулянты продавали все ликвидное, и в особенности золото, для покрытия маржинальных требований.

Экономический кризис, финансовые махинации западных правительств и быстрое восстановление товарного сектора благодаря расширению китайской инфраструктуры положили начало новой парадигме отношения. Золото вошло в новый продолжительный бычий рынок, но волатильный индекс юниорного рынка рос быстрее. Когда индекс TSXV в начале марта 2011 г. на короткое время подпрыгнул выше 2400, месячное отношение опустилось ниже 0.6 – больше оно к этому уровню не приближалось.

Конечно, такой экспоненциальный рост TSXV породил параболический зубец, перешедший в экспоненциальное падение. Его подстегивало землетрясение и цунами в Японии, что привело к аварии ядерного реактора в Фукусиме в середине марта. Золото достигло пиковых $1895 за унцию в сентябре 2011 г., после чего еще полтора года оставалось на высоком уровне.

С марта 2011 г. до начала 2013 г. отношение постоянно росло, пока в апреле не началось предсказуемое параболическое падение золота. Последовал продолжительный медвежий рынок всех металлов, усугубленный обвалом цен на нефть осенью 2014 г. Почти все значения отношения с 1.0 до 1.5 наблюдались на этом отрезке, что составляет 22% общего распределения.

Переизбыток нефти оказывал давление на все товары, включая золото. Но оно было небольшим в сравнении с венчурным индексом камнем, полетевшим вниз. Последовали невиданные ранее значения отношения выше 1.5.

К середине декабря 2015 г. золото упало с максимума на 45%, достигнув дневного минимума на уровне $1049. Нефть, медь и другие металлы достигли минимумов в конце января 2016 г., в то время как венчурный индекс Торонто упал до исторического минимума, 476. Восемь из девяти выпадающих значений нашего распределения, т. е. от 1.9 до 2.3, наблюдались с августа 2015 г. по апрель 2016 г.

После того как товары в январе 2016 г. достигли дна, последовало сильное ралли как цены золота, так и индекса TSXV. В январе средняя цена золота составила $1097, а в августе – $1341. Между тем венчурный индекс в январе в среднем составил 497, в феврале отстал от золота, но к августу вырос на 64%, до 816. За эти шесть месяцев отношение упало с исторического максимума 2.3 до 1.6.

Последние два года месячная цена золота (($1200-$1335) и индекс TSXV (700-825) пребывали в узком диапазоне, а поэтому их отношение колебалось между 1.5 и 1.7, образуя на графике зубцы пилы. Единственное исключение наблюдалось, когда индекс подскочил до 890 в январе этого года накануне обвала криптовалют и марихуановых акций. Данные секторы в последнее время стали важными составляющими индекса, ранее являвшегося исключительной территорией ресурсных акций.

В августе среднемесячные значения и золота, и TSXV достигли минимумов за 2.5 года, $1201 и 698 соответственно, и отношение составило 1.7. В сентябре золото оставалось в подавленном состоянии, тогда как венчурный индекс слегка вырос благодаря более высоким объемам после американского Дня труда.

Итак, 17-летняя история индекса TSXV в значительной степени отражает тенденции цены золота. Хотя оба подвержены параболическим взлетам и падениям, индекс намного более волатилен, так как представляет наиболее спекулятивный рынок венчурного капитала в мире. В последний год он стал меньше зависеть от акций ресурсного сектора в пользу чрезвычайно волатильных криптовалют и марихуановых компаний со склонностью к пузырям.

Среди брокеров, финансистов и профессиональных спекулянтов распространена аксиома: «Куда движется золото, туда и венчурный капитал». Наши исследования и анализ указывают на то, что часто это действительно так.

Так как цена золота застряла на нейтральной территории и, судя по всему, прорвется выше уровня сопротивления $1200 за унцию только при ослаблении доллара, окончание медвежьего рынка юниорных ресурсов в 2018 г. не предвидится.

В ответ на аферу Bre-X 1997 г., разорившую юниорный ресурсный сектор, в конце 1999 г. была создана Канадская венчурная биржа (Canadian Venture Exchange (CDNX)) путем слияния провинциальных бирж Британской Колумбии, Альберты, Торонто и Монреаля. Позже к ним присоединилась мелкая Виннипегская биржа. В декабре 2001 г. CDNX была приобретена TMX Money Group и переименована в TSX Venture Exchange. 10 декабря был запущен взвешенный индекс со стартовым значением 1000.

Мы проанализировали данные по ежедневной послеобеденной лондонской цене золота, публикуемой Kitco.com, и значению индекса TSXV при закрытии торгов, публикуемом TMX Money. Мы рассчитали среднемесячные значения для золота (красным) и индекса TSXV (фиолетовым) и представляем ниже составной график:

Среднемесячные показатели золота и TSXV

Золото; TSXV

Изучение паттернов на ценовом графике указывает на то, что золото и индекс TSXV большую часть времени положительно коррелируют. Однако венчурная биржа намного более волатильна, с быстрыми колебаниями, параболическими взлетами и падениями и значимыми зубцами в обе стороны. Иногда индекс предвещал существенные движения цены золота, но в других случаях бывало наоборот.

Вот отношение золото/TSXV за 201 месяц, т. е. без 3 месяцев 17 лет:

цена на золото и индекс TSXV

Месячное отношение золото/ TSXV

Отношение

Ниже приведен кумулятивный график распределения отношения, таблица интервалов с процентом попадающих в них значений и соответствующая гистограмма.

Распределение отношения золото/TSXV

Отношение; % месяцев

Отношение золото/TSXV

Интервалы отношения следующие:

Значения от 0.2 до 0.3 составляют больше 30% истории и наблюдаются исключительно с декабря 2001 г. по ноябрь 2007 г. включительно.

На отношение от 0.3 до 0.4 приходится 9% данных на двух отрезках: с августа 2002 г. по июль 2003 г. и с апреля 2009 г. по август 2011 г.

Широкий интервал с 0.4 до 1.0 представляет больше 17% месяцев и также наблюдается на двух отрезках: с июля по ноябрь 2008 г. и с апреля 2009 г. по август 2011 г.

На еще один широкий интервал, с 1.0 до 1.5, приходится почти 22% истории данных: три месяца в конце 2008 – начале 2009 гг. и затем с сентября 2011 г. по октябрь 2014 г.

Почти 17% месяцев показывают отношение от 1.5 до 1.9: с ноября 2014 г. по июль 2015 г. и с мая 2016 г. по настоящее время.

На отношение с 1.9 до 2.3 приходится 9 выпадающих значений с августа 2015 г. по апрель 2016 г.

Данное отношение позволяет увидеть связь золота и юниорного рынка. С самого начала наблюдалась общая тенденция к росту. Отношение можно разделить на 5 широких временных отрезков, отражающих данную парадигму:

С появления индекса до глобального экономического кризиса отношение варьировалось от 0.2 до 0.4.

Во время экономического кризиса оно на короткое время поднялось выше 1.0, но вскоре опустилось, так как последовал бычий рынок товаров и индекс взлетел. Отношение достигло минимума 0.6.

Индекс подскочил, достиг пика и упал в начале 2011 г. Отношение стабильно росло до 1.5, в то время как золото до начала 2013 г. оставалось на относительно высоком уровне.

Когда золото вошло в трехлетний медвежий рынок, отношение сначала упало, но затем начало экспоненциальный рост осенью 2014 г., когда рухнула цена на нефть. Отношение золото/TSXV достигло пика выше 2.3 вскоре после того, как нефть, золото, медь и индекс TSXV достигли дна в конце января 2016 г. Отношение упало во время ралли золота в необычный летний депрессивный сезон в том году.

С конца лета 2016 г. цена золота и индекс двигались в тандеме, и отношение оставалось равномерно высоким: с 1.5 до 1.7.

А теперь давайте подробнее рассмотрим эти широкие отрезки. Я объясню поведение отношения золото/TSXV в контексте макроэкономических факторов, событий ресурсного сектора и товарных рынков в целом.

Возникновение TSXV и ее индекса совпало с зарождением бычьего рынка золота в начале 2002 г. Желтый металл практически без передышек вырос с меньше чем $300 за унцию до исторического максимума выше $1000 весной 2008 г. В этот период венчурный индекс рос параллельно золоту, но с большей волатильностью. Среднемесячные максимумы весной и летом 2007 г. превышали 3000, причем в начале мая был пиковый день со значением 3370.

На протяжении этого бычьего рынка, с декабря 2001 г. до середины лета 2008 г., отношение золото/TSXV было равномерно низким, с 0.2 до 0.4, что составляет почти 40% всей выборки данных.

Непосредственно накануне и в течение глобального экономического краха в конце лета и осенью 2008 г. отношение быстро росло, достигнув пика выше 1.0 с декабря 2008 г. до марта 2009 г. включительно. Венчурная биржа Торонто продолжала годовое скольжение, начавшееся вскоре после краха Nova Gold осенью 2007 г., достигнув значения индекса 700 с небольшим в декабре 2008 г.

Золото также упало, хоть и менее драматично. Оно достигло дна ниже $800 с середины октября до середины декабря, когда спекулянты продавали все ликвидное, и в особенности золото, для покрытия маржинальных требований.

Экономический кризис, финансовые махинации западных правительств и быстрое восстановление товарного сектора благодаря расширению китайской инфраструктуры положили начало новой парадигме отношения. Золото вошло в новый продолжительный бычий рынок, но волатильный индекс юниорного рынка рос быстрее. Когда индекс TSXV в начале марта 2011 г. на короткое время подпрыгнул выше 2400, месячное отношение опустилось ниже 0.6 – больше оно к этому уровню не приближалось.

Конечно, такой экспоненциальный рост TSXV породил параболический зубец, перешедший в экспоненциальное падение. Его подстегивало землетрясение и цунами в Японии, что привело к аварии ядерного реактора в Фукусиме в середине марта. Золото достигло пиковых $1895 за унцию в сентябре 2011 г., после чего еще полтора года оставалось на высоком уровне.

С марта 2011 г. до начала 2013 г. отношение постоянно росло, пока в апреле не началось предсказуемое параболическое падение золота. Последовал продолжительный медвежий рынок всех металлов, усугубленный обвалом цен на нефть осенью 2014 г. Почти все значения отношения с 1.0 до 1.5 наблюдались на этом отрезке, что составляет 22% общего распределения.

Переизбыток нефти оказывал давление на все товары, включая золото. Но оно было небольшим в сравнении с венчурным индексом камнем, полетевшим вниз. Последовали невиданные ранее значения отношения выше 1.5.

К середине декабря 2015 г. золото упало с максимума на 45%, достигнув дневного минимума на уровне $1049. Нефть, медь и другие металлы достигли минимумов в конце января 2016 г., в то время как венчурный индекс Торонто упал до исторического минимума, 476. Восемь из девяти выпадающих значений нашего распределения, т. е. от 1.9 до 2.3, наблюдались с августа 2015 г. по апрель 2016 г.

После того как товары в январе 2016 г. достигли дна, последовало сильное ралли как цены золота, так и индекса TSXV. В январе средняя цена золота составила $1097, а в августе – $1341. Между тем венчурный индекс в январе в среднем составил 497, в феврале отстал от золота, но к августу вырос на 64%, до 816. За эти шесть месяцев отношение упало с исторического максимума 2.3 до 1.6.

Последние два года месячная цена золота (($1200-$1335) и индекс TSXV (700-825) пребывали в узком диапазоне, а поэтому их отношение колебалось между 1.5 и 1.7, образуя на графике зубцы пилы. Единственное исключение наблюдалось, когда индекс подскочил до 890 в январе этого года накануне обвала криптовалют и марихуановых акций. Данные секторы в последнее время стали важными составляющими индекса, ранее являвшегося исключительной территорией ресурсных акций.

В августе среднемесячные значения и золота, и TSXV достигли минимумов за 2.5 года, $1201 и 698 соответственно, и отношение составило 1.7. В сентябре золото оставалось в подавленном состоянии, тогда как венчурный индекс слегка вырос благодаря более высоким объемам после американского Дня труда.

Итак, 17-летняя история индекса TSXV в значительной степени отражает тенденции цены золота. Хотя оба подвержены параболическим взлетам и падениям, индекс намного более волатилен, так как представляет наиболее спекулятивный рынок венчурного капитала в мире. В последний год он стал меньше зависеть от акций ресурсного сектора в пользу чрезвычайно волатильных криптовалют и марихуановых компаний со склонностью к пузырям.

Среди брокеров, финансистов и профессиональных спекулянтов распространена аксиома: «Куда движется золото, туда и венчурный капитал». Наши исследования и анализ указывают на то, что часто это действительно так.

Так как цена золота застряла на нейтральной территории и, судя по всему, прорвется выше уровня сопротивления $1200 за унцию только при ослаблении доллара, окончание медвежьего рынка юниорных ресурсов в 2018 г. не предвидится.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба