11 ноября 2018

На неделе индекс как раз прошел выше 2420, где мы говорили о том, что возможно попытаться начать игру на понижение с точки зрения фундаментального анализа. Закрытие недели зафиксировалось с небольшим плюсом, особенно интересно было наблюдать резкий рост в последний час торгов, при отсутствии новостного потока или резких движений на рынке акций в Америке или нефти, возможно это закрывались шортовые позиции, которые были набраны в течение дня. Плечей нет, в портфелях, помимо акций, ОФЗ и деньги.

Ситуация роста на неделе немного странная, т.к. одновременно с ростом рынка:

Идет спад в котировках длинных ОФЗ, т.е. прирост доходности показывает, что проф участники закладывают повышение рисков в рынок РФ в целом.

Котировки нефти при этом не вырастают, в т.ч. в силу небольшого ожидаемого перевеса предложения над спросом. Плюс информационное давление со стороны Президента США

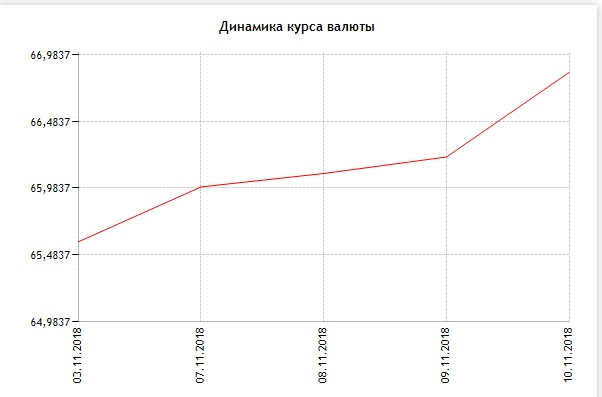

Курс доллара от ЦБ частично компенсирует снижение котировок нефти. Баррель brent в рублях все равно потерял ~100 рублей, дойдя до 4680р.

Несмотря на это, корелляция индекса с нефтью на неделе ушла, идет следование за SP500.

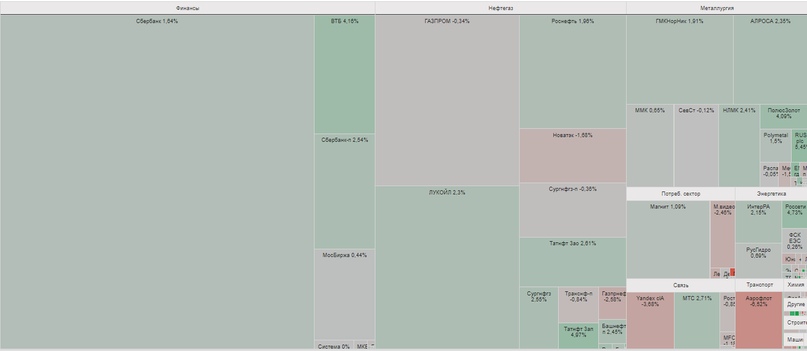

Самые крупные драйверы роста индекса — Сбербанк, нефтяники Татнефть, Роснефть (! при том, что стоимость нефти Light теперь 4000 р вместо 4700р), ГМК.

Отчеты компаний и день инвестора Северстали

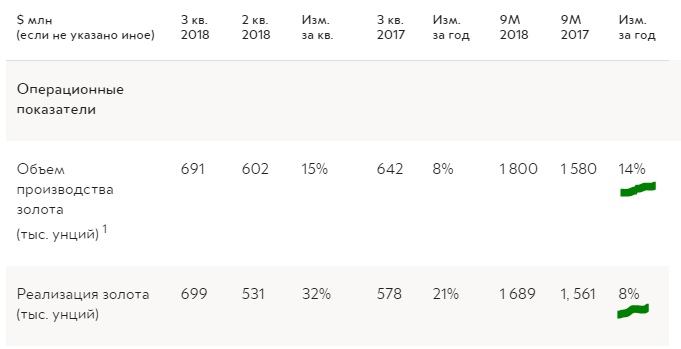

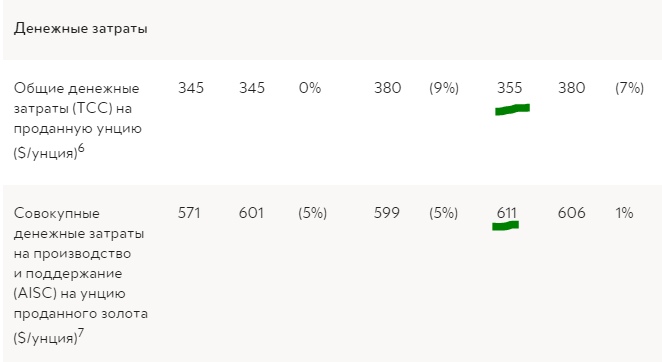

Полюс.

Полюс продолжает наращивать показатели по производству и получает более высокую отпускную цену за счет экспортных продаж по сравнению с 2017 годом. Себестоимость продукции при этом не растет. Менеджмент старательно работает над лучшей ценовой эффективностью добычи.

В целом, с запуском на полную мощность Наталкинского ГОК, основным драйверов оживления бумаги станет повышение цен на золото.

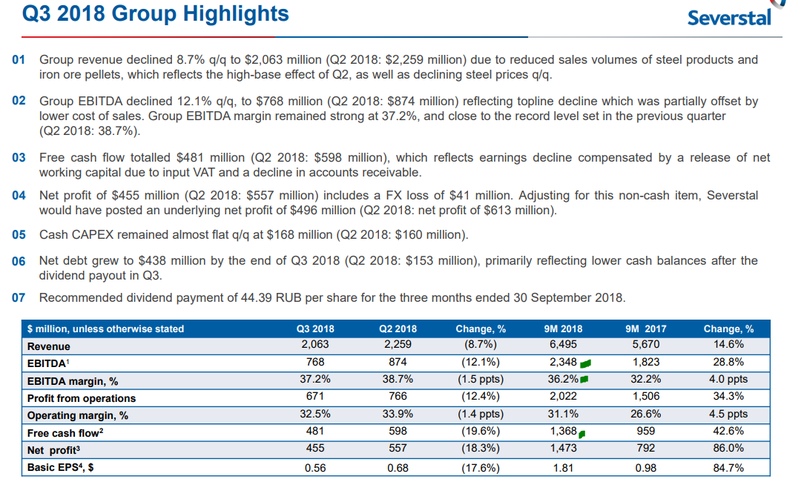

Северсталь.

В Северстали главным событием стали наращивание капитальных вложений в 2019 году до $1.4 bln и редактирование правил выплаты дивидендов.

Условно: FCF 2019 $2000 млн, дивиденды выйдут на уровне ~150

При условии, что цены на металлы останутся на текущем уровне весь следующий год, хотя сами металлурги ждут снижения, либо снизятся на уровень, когда их полностью компенсируют более эффективная работа и рост производства. Курс при этом тоже должен быть стабилен.

Приращение чистого долга при этом приводит к уровню $1500 млн на конец 2020 года.

То есть не стоит ожидать и бояться, что дивиденды упадут из-за достижения ограничения в net debt/EBITDA =1.5, уровень котороего прописан в див политике.

Но и сама компания не ожидает подобного, но все же некая неврозность возникнуть может, например, при сильном падении цен на металлы в будущих периодах при накопленном долге или при каких-то других неблагоприятных ситуациях.

Остается надежда на то, что проекты CAPEX реально будет выше 20% IRR и существенно поддержат денежный поток в будущем даже на падающих ценах.

Консервативно будем считать, что дивиденды через год могут снизиться до 120 рублей, что дает нам цену в 930р на акцию в качестве адекватной. Т.е. интересные цены для покупки на коррекции лежат ниже 800р, потому что рынок может закладывать снижение дивидендных выплат уже сейчас. Однако, для любителей аналогов облигаций эта бумага может быть интересной уже по текущим ценам.

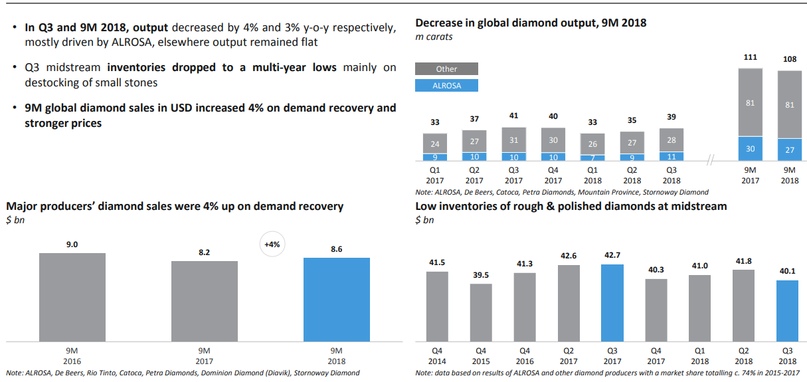

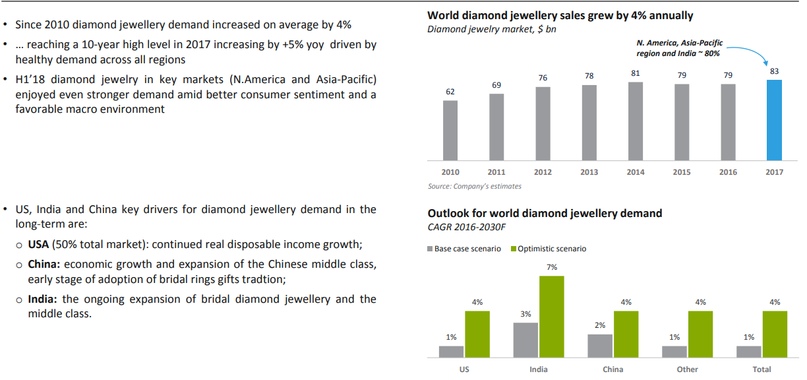

Алроса

Компания улучшает свой финансовый результат за счет небольшого восстановления спрос на алмазы ювелирного качества и, соответственного продажи более лучшего продуктового микса.

Waterfall показывает, что продажа более дорогих ювелирных камней по чуть повышенным ценам + девальвация полностью перекрыли спад в объемах.

По итогам работы, с учетом продаж октября на $243 млн, форвардный свободный денежный поток полного года 2018 обещает быть достаточно высоким для генерации хорошего дивиденда, что, собственно, уже было транслировано менеджментом ранее на полугодии.

Консервативно акции могут быть оценены в 110-115 рублей по доходному методу.

ТГК1

Несмотря на прирост прибыли за период, отчет сложно назвать прорывным.

Из 1782 млн рублей прироста прибыли около 1350 млн рублей — снижение финансовых расходов и налога на прибыль.

Операционный денежный поток компании прирос на практически те же 4,1% по итогам 9 месяцев 2018.

Компания стабильно остается одной из самых дешевых акций в секторе, так же и стабильно падает уже долгий период. Бумага интересна для покупки по текущим ценам, но не стоит торопиться, с таким длительным падением и толерантностью к отчетам и отсутствием драйверов в ближайшее время есть ожидание, что цены будут еще ниже.

Мосбиржа

Компания нагружает презентации многочисленными слайдами с приростом объемов сделок по рынкам, на LTM базе есть прирост на 11.5% с 20,7 млрд руб до 23,1 млрд руб.

Для продолжения тренда — аналогичная презентация от 2017 года

На уровне финансовых результатов этот позитив нивелирован спадом финансовых и процентных доходов на падающих процентных ставках, в итоге LTM operational income 2018 = 39.5 млрд руб против 39,2 млрд руб в 2017 (+0,8% прироста год-к-году).

Пока не ясно, что должно произойти, что заставит оживить котировки и вернуть их к растущему тренду. В ближайшем будущем таких драйверов не видно.

Роснефть

Помним, что Роснефть имеет 2 особенности:

— многие ее составные части консолидируются на уровне 50% владения дочерними компаниями,

— они не раз были замечены в украшении показателей в презентациях и отчетах.

У компании есть интересная сводная таблица с динамикой средних цен за периоды по множеству сортов нефти и нефтепродуктов.

С учетом динамики производственных показателей группы, весь позитивный результат сформирован за счет прироста отпускных цен на продукцию, за вычетом почти аналогичного прироста уровня НДПИ.

У группы в 2018 году появился свободный денежный поток, за 9 месяцев ~445 млрд рублей, против отрицательного потока в ~447 млрд рублей.

Дальнейшая динамики акции будет сильно зависеть от движения нефти. Возможно, компания и сумеет за счет накопленной денежной массы решить часть долговых проблем и улучшит структуру рабочего капитала, но для закрепления эффекта нужно проработать с высокой ценой на нефть и слабым рублем еще не один квартал.

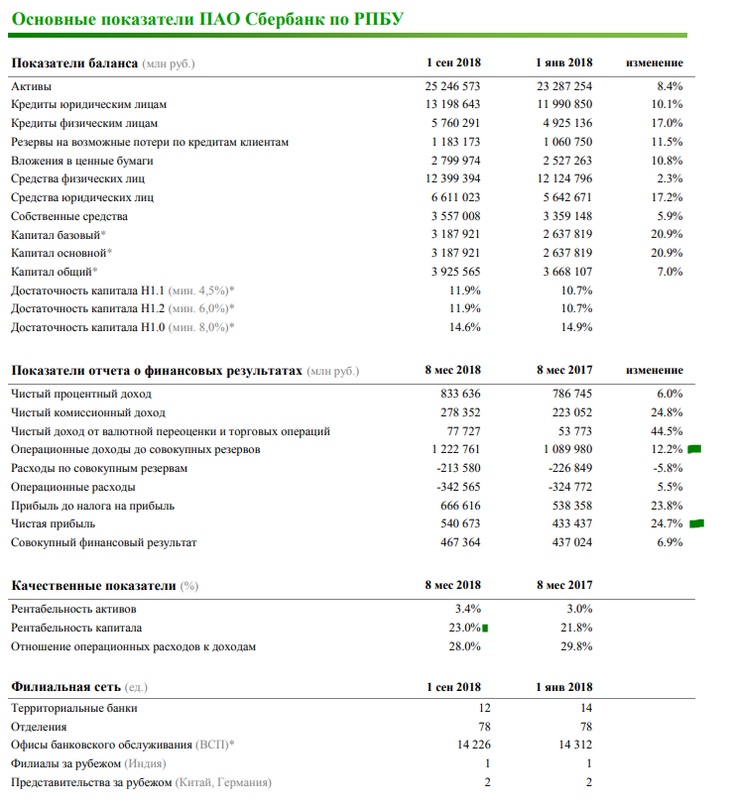

Сбербанк

Отчет по РСБУ продолжает позитивную динамику. Правда база для роста уже достаточно высокая, выдерживать темп сложно. Тем не менее, рентабельность капитала и активов высоки. Вопрос лишь в применении санкций к компании, мб тут ограничатся крымским санаторием Мрия, как было ранее с мебельным комбинатом у Сургутнефтегаза, а может будет и более серьезный эффект.

Ситуация роста на неделе немного странная, т.к. одновременно с ростом рынка:

Идет спад в котировках длинных ОФЗ, т.е. прирост доходности показывает, что проф участники закладывают повышение рисков в рынок РФ в целом.

Минфин в среду, 7 ноября, провел два аукциона ОФЗ – он предложил два выпуска по 10 млрд руб. с погашением в 2024 и 2029 гг. Однако из 20 млрд руб. министерству удалось разместить чуть более половины – 11,2 млрд руб.

На первом аукционе Минфин продал меньше половины шестилетних ОФЗ: 4,7 млрд из 10 млрд руб. Спрос составил 12,7 млрд руб., средневзвешенная доходность – 8,59% годовых. К 12.20 мск среды эти бумаги торговались на Московской бирже с доходностью 8,58% годовых.

Не задался и второй аукцион, состоявшийся двумя часами позже: Минфин продал 11-летние ОФЗ на 6,5 млрд руб. из предложенных 10 млрд. Спрос оказался меньше предложения и достиг только 9 млрд руб. Средневзвешенная доходность составила 8,75%. На Московской бирже к 15.25 мск доходность этих бумаг составляла 8,73% годовых.

(https://www.vedomosti.ru/finance/articles/2018/11/07/785800-minfin-razmestil)

На первом аукционе Минфин продал меньше половины шестилетних ОФЗ: 4,7 млрд из 10 млрд руб. Спрос составил 12,7 млрд руб., средневзвешенная доходность – 8,59% годовых. К 12.20 мск среды эти бумаги торговались на Московской бирже с доходностью 8,58% годовых.

Не задался и второй аукцион, состоявшийся двумя часами позже: Минфин продал 11-летние ОФЗ на 6,5 млрд руб. из предложенных 10 млрд. Спрос оказался меньше предложения и достиг только 9 млрд руб. Средневзвешенная доходность составила 8,75%. На Московской бирже к 15.25 мск доходность этих бумаг составляла 8,73% годовых.

(https://www.vedomosti.ru/finance/articles/2018/11/07/785800-minfin-razmestil)

Котировки нефти при этом не вырастают, в т.ч. в силу небольшого ожидаемого перевеса предложения над спросом. Плюс информационное давление со стороны Президента США

"Я добиваюсь снижения цен. Если вы посмотрите на цены на нефть, вы увидите, что в последние месяцы они устойчиво снижались. Существует монополия под названием ОПЕК, и мне эта монополия не нравится»

Курс доллара от ЦБ частично компенсирует снижение котировок нефти. Баррель brent в рублях все равно потерял ~100 рублей, дойдя до 4680р.

Несмотря на это, корелляция индекса с нефтью на неделе ушла, идет следование за SP500.

Самые крупные драйверы роста индекса — Сбербанк, нефтяники Татнефть, Роснефть (! при том, что стоимость нефти Light теперь 4000 р вместо 4700р), ГМК.

Отчеты компаний и день инвестора Северстали

Полюс.

Полюс продолжает наращивать показатели по производству и получает более высокую отпускную цену за счет экспортных продаж по сравнению с 2017 годом. Себестоимость продукции при этом не растет. Менеджмент старательно работает над лучшей ценовой эффективностью добычи.

В целом, с запуском на полную мощность Наталкинского ГОК, основным драйверов оживления бумаги станет повышение цен на золото.

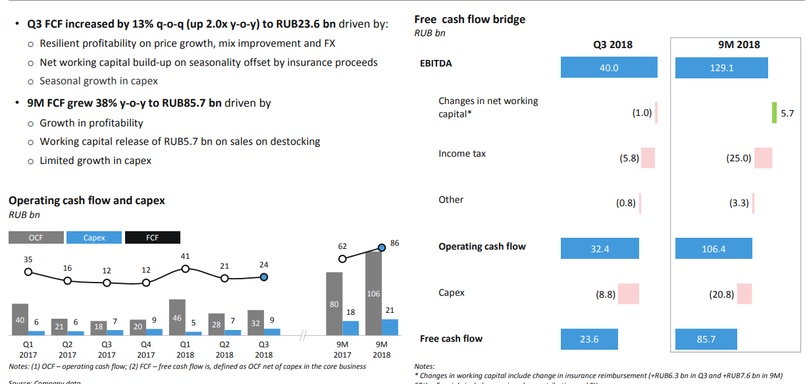

Северсталь.

В Северстали главным событием стали наращивание капитальных вложений в 2019 году до $1.4 bln и редактирование правил выплаты дивидендов.

Денежные средства и их эквиваленты на конец третьего квартала 2018 года составили $1, 054 млн. (2 кв. 2018: $1,376 млн.) ввиду выплаты дивидендов в 3 кв. 2018 года, что было отчасти компенсировано ростом свободного денежного потока;

Общий долг Группы изменился незначительно и составил на конец 3 кв. 2018 года $1,492 млн. (2 кв. 2018: $1,529 млн.);

Чистый долг Компании вырос до $438 млн. на конец 3 кв. 2018 года (2 кв. 2018: $153 млн.), что отражает снижение баланса денежных средств и их эквивалентов после выплаты дивидендов в 3 кв. 2018 года. Коэффициент чистый долг/EBITDA остался неизменным на уровне 0.1x на конец третьего квартала (2 кв. 2018: 0.1x). Коэффициент чистый долг/EBITDA остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет Компании сохранять баланс между низким уровнем долговой нагрузки и дальнейшим стремлением руководства повышать акционерную стоимость «Северстали»;

Ликвидность в размере $1,054 млн. в виде денежных средств и их эквивалентов, а также гарантированные неиспользованные средства в рамках открытых кредитных линий в размере $1,030 млн., – все это с избытком покрывает тело краткосрочного финансового долга, составляющее $143 млн.

Общий долг Группы изменился незначительно и составил на конец 3 кв. 2018 года $1,492 млн. (2 кв. 2018: $1,529 млн.);

Чистый долг Компании вырос до $438 млн. на конец 3 кв. 2018 года (2 кв. 2018: $153 млн.), что отражает снижение баланса денежных средств и их эквивалентов после выплаты дивидендов в 3 кв. 2018 года. Коэффициент чистый долг/EBITDA остался неизменным на уровне 0.1x на конец третьего квартала (2 кв. 2018: 0.1x). Коэффициент чистый долг/EBITDA остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет Компании сохранять баланс между низким уровнем долговой нагрузки и дальнейшим стремлением руководства повышать акционерную стоимость «Северстали»;

Ликвидность в размере $1,054 млн. в виде денежных средств и их эквивалентов, а также гарантированные неиспользованные средства в рамках открытых кредитных линий в размере $1,030 млн., – все это с избытком покрывает тело краткосрочного финансового долга, составляющее $143 млн.

Условно: FCF 2019 $2000 млн, дивиденды выйдут на уровне ~150

При условии, что цены на металлы останутся на текущем уровне весь следующий год, хотя сами металлурги ждут снижения, либо снизятся на уровень, когда их полностью компенсируют более эффективная работа и рост производства. Курс при этом тоже должен быть стабилен.

Приращение чистого долга при этом приводит к уровню $1500 млн на конец 2020 года.

То есть не стоит ожидать и бояться, что дивиденды упадут из-за достижения ограничения в net debt/EBITDA =1.5, уровень котороего прописан в див политике.

Но и сама компания не ожидает подобного, но все же некая неврозность возникнуть может, например, при сильном падении цен на металлы в будущих периодах при накопленном долге или при каких-то других неблагоприятных ситуациях.

Остается надежда на то, что проекты CAPEX реально будет выше 20% IRR и существенно поддержат денежный поток в будущем даже на падающих ценах.

Консервативно будем считать, что дивиденды через год могут снизиться до 120 рублей, что дает нам цену в 930р на акцию в качестве адекватной. Т.е. интересные цены для покупки на коррекции лежат ниже 800р, потому что рынок может закладывать снижение дивидендных выплат уже сейчас. Однако, для любителей аналогов облигаций эта бумага может быть интересной уже по текущим ценам.

Алроса

Компания улучшает свой финансовый результат за счет небольшого восстановления спрос на алмазы ювелирного качества и, соответственного продажи более лучшего продуктового микса.

Waterfall показывает, что продажа более дорогих ювелирных камней по чуть повышенным ценам + девальвация полностью перекрыли спад в объемах.

По итогам работы, с учетом продаж октября на $243 млн, форвардный свободный денежный поток полного года 2018 обещает быть достаточно высоким для генерации хорошего дивиденда, что, собственно, уже было транслировано менеджментом ранее на полугодии.

Устойчивый свободный денежный поток позволил акционерам Компании принять рекомендацию Наблюдательного совета и утвердить высокий уровень дивидендов по результатам деятельности за 6 месяцев 2018 г. в размере 5,93 рубля на акцию».

Консервативно акции могут быть оценены в 110-115 рублей по доходному методу.

ТГК1

Несмотря на прирост прибыли за период, отчет сложно назвать прорывным.

Из 1782 млн рублей прироста прибыли около 1350 млн рублей — снижение финансовых расходов и налога на прибыль.

По итогам 9 месяцев 2018 года операционная прибыль возросла на 4,7 % до 10 млрд 348 млн рублей. Показатель EBITDA увеличился на 1,0 % по сравнению с аналогичным показателем 2017 года и составил 16 млрд 202 млн рублей.

Операционный денежный поток компании прирос на практически те же 4,1% по итогам 9 месяцев 2018.

Компания стабильно остается одной из самых дешевых акций в секторе, так же и стабильно падает уже долгий период. Бумага интересна для покупки по текущим ценам, но не стоит торопиться, с таким длительным падением и толерантностью к отчетам и отсутствием драйверов в ближайшее время есть ожидание, что цены будут еще ниже.

Мосбиржа

Компания нагружает презентации многочисленными слайдами с приростом объемов сделок по рынкам, на LTM базе есть прирост на 11.5% с 20,7 млрд руб до 23,1 млрд руб.

Для продолжения тренда — аналогичная презентация от 2017 года

На уровне финансовых результатов этот позитив нивелирован спадом финансовых и процентных доходов на падающих процентных ставках, в итоге LTM operational income 2018 = 39.5 млрд руб против 39,2 млрд руб в 2017 (+0,8% прироста год-к-году).

Пока не ясно, что должно произойти, что заставит оживить котировки и вернуть их к растущему тренду. В ближайшем будущем таких драйверов не видно.

Роснефть

Помним, что Роснефть имеет 2 особенности:

— многие ее составные части консолидируются на уровне 50% владения дочерними компаниями,

— они не раз были замечены в украшении показателей в презентациях и отчетах.

У компании есть интересная сводная таблица с динамикой средних цен за периоды по множеству сортов нефти и нефтепродуктов.

С учетом динамики производственных показателей группы, весь позитивный результат сформирован за счет прироста отпускных цен на продукцию, за вычетом почти аналогичного прироста уровня НДПИ.

У группы в 2018 году появился свободный денежный поток, за 9 месяцев ~445 млрд рублей, против отрицательного потока в ~447 млрд рублей.

Дальнейшая динамики акции будет сильно зависеть от движения нефти. Возможно, компания и сумеет за счет накопленной денежной массы решить часть долговых проблем и улучшит структуру рабочего капитала, но для закрепления эффекта нужно проработать с высокой ценой на нефть и слабым рублем еще не один квартал.

Сбербанк

Отчет по РСБУ продолжает позитивную динамику. Правда база для роста уже достаточно высокая, выдерживать темп сложно. Тем не менее, рентабельность капитала и активов высоки. Вопрос лишь в применении санкций к компании, мб тут ограничатся крымским санаторием Мрия, как было ранее с мебельным комбинатом у Сургутнефтегаза, а может будет и более серьезный эффект.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба