11 ноября 2018 smart-lab.ru | VIX

Что бы оправдать или опустить Илью, надо посчитать. Что значит продажа волатильность и можно ли на этом попасть. И если можно, то как это так можно умудрится. Поэтому надо считать, а не пи-ть, что Коровин…

Я возьму доступные данные и доступные стратегии. В конце я выложу файл, что бы вы могли проверить мои доводы или признать меня Коровиным. Забегая в перед, скажу, что Илья прав, но делает не так как надо делать. Просто не знает, потому что не считал, а мы посчитаем.

Исходные данные это SPY с 2010 года по месяцам. Волатильность я взял с VIX и уменьшил на 2%. Данные брал по закрытию месяца, так что без экстримальных пиков. В общем, вола похожа на реальную. За 8 лет СНП вырос с 125 до 280. Это 154 бакса. Нам надо понять, что бы мы получили на продаже волатильности.

Что это такое. Продаем опционы. Ну и если у меня месячный график, то продавать будем месячные до экспирации. Стратегия: В начале месяца продаем стреддл на ЦС отдыхаем. Пишем в СЛ, троллим . В конце месяца эксперируемся и открываем новый стреддл. (я не описался именно стреддл, то есть на ЦС продаем пут и колл. Так как, на самом деле, статистически, это все равно что стренгл;))).

Как это посчитать. (это для новичков, остальные пропускают абзац). Цена годового опциона = Цена БА*Vol*T(1год)*(1/(2Пи)^0.5. Для месячных опционов у нас Т= 365 дней/30 дней в месяце и корень из этого дела, примерно 3,48 и мы делим годовую волу на это число. Соответственно на 1.12.2010 опцион стоил 125,75*4,8%*0,39 и так как у нас 2 опциона, пут и колл, умножим это на 2 = 4,41. На Америке продают опцион на один лот из 100 акций. Следовательно, вам сразу заплатят 441 доллара, а ГО у вас будет около 6000 тыс, не смотря на то что акции стоят 12570. Но мы так делать не будем. Мы будем считать, что однажды, на экспирацию, нам предложат показать деньги на покупку 100 акций.

Поле того, как вы получили деньги за проданные опционы на свой счет, вы начинаете нести убытки равные изменению SPY в любую сторону. Поэтому, в конце месяца нам надо вычесть из полученной суммы, сумму на которую измениться БА. В данном случае 125.75-128.67=2.92 и умножить на 100 акций. 441-292=148 и будет вашим фин резом. Соответственно он будет или положительным или отрицательным. Ну и если тут все понятно, перейдем к результатам.

Общий доход составит 107 000, что хуже чем СНП купи и спи 154 620. При максимальной просадке 5% в год (правда, этот год еще не закончился). Среднем доходе 8%. Но есть такое сладкое слово маржа. Поэтому мы возьмем фьючерс. А это умножить на 10. То есть, это как раз те 80% годовых. ИТОГО мы заходим с нашими 28000, 1 сентября 18, через фьючерс, берем на 280 000 опционов (ГО при этом только 14000, хотя на самом деле оно 140 000, так что берем еще на 30-50% сверху) и 1 октября рискуем получить минус. Но мы не успеваем его получить. Под фьючерсы вам давали кредит. На каждый вложенный бакс, 9 баксов. Ну и теперь любезно предлагают вам вернуть 4 бакса. А это значит, что 4 бакса вы должны занести. Еще 84 000 к вашим 28 000. И вы минус не получаете. Вас кроют.

Таким образом. Нормальная, рабочая стратегия, становится убийственной. Но есть еще одно сладкое слово: ХАЛЯВА. И здесь, Ильша делает очень нужную просветительскую работу. Он находит клиента который готов дать ему деньги, что бы получить 40-50% годовых. Возникает вопрос. Где этот «клиент» взял эти деньги? Ведь перед тем как заработать такие деньги, «клиент» должен был понимать основу экономики. А если он не понимает, а деньги у него есть, то их надо забрать и отдать тем, кто упорно работал и эти деньги заслужил. Соответственно, «клиент» обучится на своих ошибках и своих внуков научит экономике. Но мы то обучимся по другому.

Но считаем дальше. Так как стратегия стремная и дает мало и не стабильно будем ее модернизировать. Мы не можем улучшить стратегию, просто, пытаясь угадать, куда пойдет вола. Вы знаете, что это не возможно. (Если не знаете, то несите деньги Коровину. На Америку). Мы пойдем другим путем. Формализовав правила нашей стратегии, мы получили некий ETF у которого есть свои свойства. И нам теперь эти свойства надо изучить. То есть у нас уже не СНП, а производная от СНП. И у этой производной очень хорошие свойства. При падении БА (SPY) мы получаем убыток не на размер падения, а на размер падения, минус временная стоимость. А какой главный параметр ТС. Правильно, риски.

Наш риск выражается в СКО или волатильности. Мы должны измерить волатильность SPY и нашей стратегии. Потом найти способ уровнять их и посмотреть доходность. И тут нас ждет приятность. Волатильность нашей стратегии на проданном стреддле меньше чем волатильность на SPY. 6,5 против 10. Значит мы можем закупаться стредлами больше. Поэтому после каждой убыточной сделки мы будем удваивать продажи стреддла. ГО нам это позволит. Получаем 3 стратегию с волой (рисками)7.13 и доходностью 138 000. Ну и чем теперь выгоднее торговать?

Но мы отошли от продажной волатальности, по системе Коровина. А написано уже много. Поэтому я отдохну и потом продолжу.

Следуя логике предыдущего топика и девизу СЛ «мы пойдем на все, что бы сделать деньги для биржи» или на бирже, короче вместе. На все, значит на всю котлету. Продаем пут на ЦС и ничего не делаем. Считаем все это. И так как очко не железное, то мы будем вставлять туда бронзовую втулочку. Я имею, ввиду (не введу, а в виду), отодвигать страйк.

Что у нас будет получаться в первом случае. При росте БА мы получаем премию. При падении, от этой премии отнимаем размер падения. Волатильность такой стратегии падает в 2 раза. Соответственно мы заливаем туда в 2 раза больше денег и наше SPY отдыхает. 26 100 против 15 462 на SPY. При тех же рисках (волатильности).

Но теперь попробуем подвинуть край подальше от нашей бронзовой втулочки. За одно СКО. Тут просто БА умножаем на IV нормированную по времени и получаем отклонение СКО. Вот цену рассчитать сложнее. Там улыбка и пр. но мы в свою пользу считать будем. Находим одно СКО. Теперь, если цена уйдет за этот уровень, мы посчитаем убыток, если нет, то получим всю премию с проданного опциона. Эту премию я считать не буду. Просто прикину, что за одним СКО опционы продаются раз в 5 дешевле, чем на ЦС. Не в этом суть. Получится доходность у этой стратегии маленькая. Если мы, по честному, держали свои 12575 на обеспечение опциона, то за 8 лет заработали бы 3566 или 3% годовых. А нам надо 50%. Поэтому мы идем и, по хитрому, берем кредит. Через фьючерсы. Они начинают генерить 30% годовых, но прибыль выплачивается клиентам. Так что под риском остаются деньги на ГО 12575. А 1 СКО, даже на спокойном, Американском рынке пробивается с регулярностью раз в год. И пробой, как раз на половину, как минимум, а так на все ваше ГО. При этом волатильность проданных краев значительно выше волатильности SPY и главное, неожиданней.

Отсюда, очень сложно, что либо, подсчитать. В предыдущих случаях мы пользовались методикой, когда брали собственные деньги и к ним прибавляли прибыли/убытки за месяц. Тогда это 3%. Если мы берем фьючерсное плече 10, тогда 30%. Но тогда и просадка в 5% становится 50% ой от депо. А это в 5 раз больше чем на SPY.

Отсюда хочу сделать выводы. Продажа краев хорошая стратегия, но не эффективная. Я не буду тупить теориями Шарпа и фин экономикой, но не показывает она, в этих терминах, интересных результатов. Это мартингейл. Хорошая стратегия, но не прибыльная. 3%. На свои, там играть не получится, а чужие спуску не дадут. Что и подтверждается. Ее, стратегию, хорошо использовать как опционную облигацию. Ну, нравится вам акция, есть на нее деньги, но цена дороговата. Продал дальний край и получаешь свои 3% годовых. Пробил край, получил желаемые акции. Такая «конвертируемая облигация».

С другой стороны не все «клиенты коровина» потеряли. Если идти в этой логике, то в течении 2 лет они удваивали капитал. Ну слили одно депо. Так за два года отобъем на Америке в баксах. Просто, повезло всем, сказочно. Хуже с Анохиным, он только начал. Там, кроме почек, отбивать нечего.

Простая продажа пута, значительно эффективней. И это распространенная практика «покрытый колл» У вас есть акции и вы еще зарабатываете на проданном опционе. В это раз я не стану выкладывать весь файл, а покажу картинки.

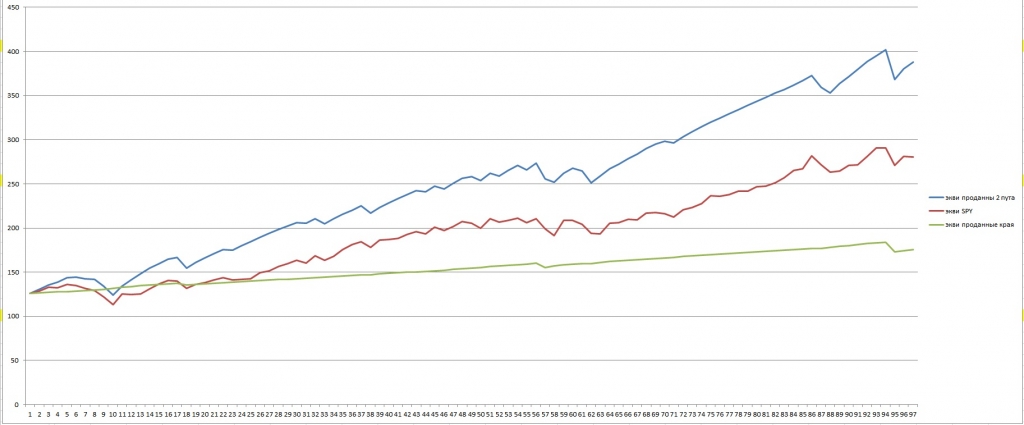

Это экви по 3 стратегиям

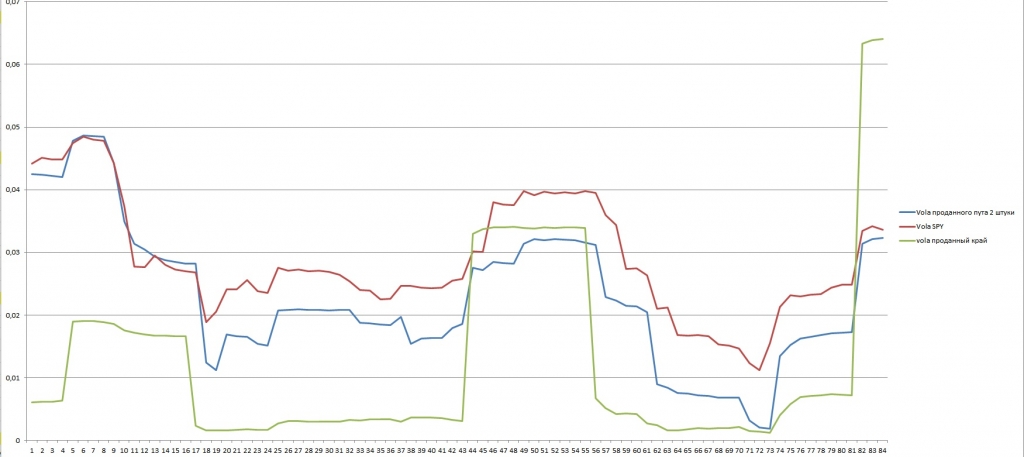

Это волатильность (риски). Тут волатильность проданных краев я пытался подвести к SPY волатильности. Но сама эта вола волатильна. Вроде 20-30% давала, а потом сразу 65%.

В заключении добавлю. Так как Илья считается управляющим инвестором, то я и рассуждал о стратегии как об инвестициях. Для спекулянтов, высоких рисков, как раз и надо плечи, кредиты и револьверы с одним патроном. Тут другие методики подсчетов. Думаю, я был достаточно объективным и убедительным. Но если кто имеет другое мнение, то давайте обсуждать.

Если интересно…

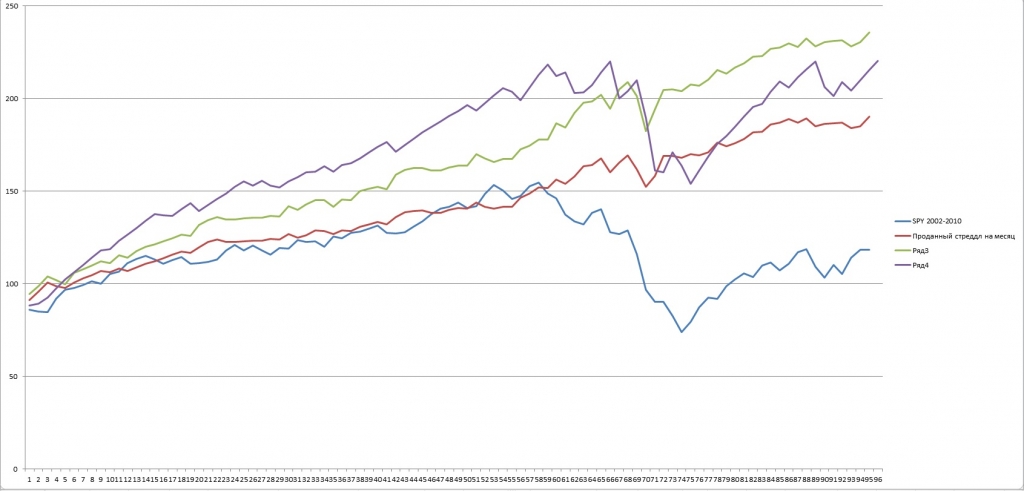

PS Что бы быть до конца объективным выкладываю результаты теста за 2002-2010 год по SPY. А то мне указывали, что я не тот период брал:)))

ряд 3 это проданный стреддл с увеличением объема после убытка. Объем увеличивается в 2 раза до положительной сделки. Ряд 4 это проданные путы на ЦС, два.

Я возьму доступные данные и доступные стратегии. В конце я выложу файл, что бы вы могли проверить мои доводы или признать меня Коровиным. Забегая в перед, скажу, что Илья прав, но делает не так как надо делать. Просто не знает, потому что не считал, а мы посчитаем.

Исходные данные это SPY с 2010 года по месяцам. Волатильность я взял с VIX и уменьшил на 2%. Данные брал по закрытию месяца, так что без экстримальных пиков. В общем, вола похожа на реальную. За 8 лет СНП вырос с 125 до 280. Это 154 бакса. Нам надо понять, что бы мы получили на продаже волатильности.

Что это такое. Продаем опционы. Ну и если у меня месячный график, то продавать будем месячные до экспирации. Стратегия: В начале месяца продаем стреддл на ЦС отдыхаем. Пишем в СЛ, троллим . В конце месяца эксперируемся и открываем новый стреддл. (я не описался именно стреддл, то есть на ЦС продаем пут и колл. Так как, на самом деле, статистически, это все равно что стренгл;))).

Как это посчитать. (это для новичков, остальные пропускают абзац). Цена годового опциона = Цена БА*Vol*T(1год)*(1/(2Пи)^0.5. Для месячных опционов у нас Т= 365 дней/30 дней в месяце и корень из этого дела, примерно 3,48 и мы делим годовую волу на это число. Соответственно на 1.12.2010 опцион стоил 125,75*4,8%*0,39 и так как у нас 2 опциона, пут и колл, умножим это на 2 = 4,41. На Америке продают опцион на один лот из 100 акций. Следовательно, вам сразу заплатят 441 доллара, а ГО у вас будет около 6000 тыс, не смотря на то что акции стоят 12570. Но мы так делать не будем. Мы будем считать, что однажды, на экспирацию, нам предложат показать деньги на покупку 100 акций.

Поле того, как вы получили деньги за проданные опционы на свой счет, вы начинаете нести убытки равные изменению SPY в любую сторону. Поэтому, в конце месяца нам надо вычесть из полученной суммы, сумму на которую измениться БА. В данном случае 125.75-128.67=2.92 и умножить на 100 акций. 441-292=148 и будет вашим фин резом. Соответственно он будет или положительным или отрицательным. Ну и если тут все понятно, перейдем к результатам.

Общий доход составит 107 000, что хуже чем СНП купи и спи 154 620. При максимальной просадке 5% в год (правда, этот год еще не закончился). Среднем доходе 8%. Но есть такое сладкое слово маржа. Поэтому мы возьмем фьючерс. А это умножить на 10. То есть, это как раз те 80% годовых. ИТОГО мы заходим с нашими 28000, 1 сентября 18, через фьючерс, берем на 280 000 опционов (ГО при этом только 14000, хотя на самом деле оно 140 000, так что берем еще на 30-50% сверху) и 1 октября рискуем получить минус. Но мы не успеваем его получить. Под фьючерсы вам давали кредит. На каждый вложенный бакс, 9 баксов. Ну и теперь любезно предлагают вам вернуть 4 бакса. А это значит, что 4 бакса вы должны занести. Еще 84 000 к вашим 28 000. И вы минус не получаете. Вас кроют.

Таким образом. Нормальная, рабочая стратегия, становится убийственной. Но есть еще одно сладкое слово: ХАЛЯВА. И здесь, Ильша делает очень нужную просветительскую работу. Он находит клиента который готов дать ему деньги, что бы получить 40-50% годовых. Возникает вопрос. Где этот «клиент» взял эти деньги? Ведь перед тем как заработать такие деньги, «клиент» должен был понимать основу экономики. А если он не понимает, а деньги у него есть, то их надо забрать и отдать тем, кто упорно работал и эти деньги заслужил. Соответственно, «клиент» обучится на своих ошибках и своих внуков научит экономике. Но мы то обучимся по другому.

Но считаем дальше. Так как стратегия стремная и дает мало и не стабильно будем ее модернизировать. Мы не можем улучшить стратегию, просто, пытаясь угадать, куда пойдет вола. Вы знаете, что это не возможно. (Если не знаете, то несите деньги Коровину. На Америку). Мы пойдем другим путем. Формализовав правила нашей стратегии, мы получили некий ETF у которого есть свои свойства. И нам теперь эти свойства надо изучить. То есть у нас уже не СНП, а производная от СНП. И у этой производной очень хорошие свойства. При падении БА (SPY) мы получаем убыток не на размер падения, а на размер падения, минус временная стоимость. А какой главный параметр ТС. Правильно, риски.

Наш риск выражается в СКО или волатильности. Мы должны измерить волатильность SPY и нашей стратегии. Потом найти способ уровнять их и посмотреть доходность. И тут нас ждет приятность. Волатильность нашей стратегии на проданном стреддле меньше чем волатильность на SPY. 6,5 против 10. Значит мы можем закупаться стредлами больше. Поэтому после каждой убыточной сделки мы будем удваивать продажи стреддла. ГО нам это позволит. Получаем 3 стратегию с волой (рисками)7.13 и доходностью 138 000. Ну и чем теперь выгоднее торговать?

Но мы отошли от продажной волатальности, по системе Коровина. А написано уже много. Поэтому я отдохну и потом продолжу.

Следуя логике предыдущего топика и девизу СЛ «мы пойдем на все, что бы сделать деньги для биржи» или на бирже, короче вместе. На все, значит на всю котлету. Продаем пут на ЦС и ничего не делаем. Считаем все это. И так как очко не железное, то мы будем вставлять туда бронзовую втулочку. Я имею, ввиду (не введу, а в виду), отодвигать страйк.

Что у нас будет получаться в первом случае. При росте БА мы получаем премию. При падении, от этой премии отнимаем размер падения. Волатильность такой стратегии падает в 2 раза. Соответственно мы заливаем туда в 2 раза больше денег и наше SPY отдыхает. 26 100 против 15 462 на SPY. При тех же рисках (волатильности).

Но теперь попробуем подвинуть край подальше от нашей бронзовой втулочки. За одно СКО. Тут просто БА умножаем на IV нормированную по времени и получаем отклонение СКО. Вот цену рассчитать сложнее. Там улыбка и пр. но мы в свою пользу считать будем. Находим одно СКО. Теперь, если цена уйдет за этот уровень, мы посчитаем убыток, если нет, то получим всю премию с проданного опциона. Эту премию я считать не буду. Просто прикину, что за одним СКО опционы продаются раз в 5 дешевле, чем на ЦС. Не в этом суть. Получится доходность у этой стратегии маленькая. Если мы, по честному, держали свои 12575 на обеспечение опциона, то за 8 лет заработали бы 3566 или 3% годовых. А нам надо 50%. Поэтому мы идем и, по хитрому, берем кредит. Через фьючерсы. Они начинают генерить 30% годовых, но прибыль выплачивается клиентам. Так что под риском остаются деньги на ГО 12575. А 1 СКО, даже на спокойном, Американском рынке пробивается с регулярностью раз в год. И пробой, как раз на половину, как минимум, а так на все ваше ГО. При этом волатильность проданных краев значительно выше волатильности SPY и главное, неожиданней.

Отсюда, очень сложно, что либо, подсчитать. В предыдущих случаях мы пользовались методикой, когда брали собственные деньги и к ним прибавляли прибыли/убытки за месяц. Тогда это 3%. Если мы берем фьючерсное плече 10, тогда 30%. Но тогда и просадка в 5% становится 50% ой от депо. А это в 5 раз больше чем на SPY.

Отсюда хочу сделать выводы. Продажа краев хорошая стратегия, но не эффективная. Я не буду тупить теориями Шарпа и фин экономикой, но не показывает она, в этих терминах, интересных результатов. Это мартингейл. Хорошая стратегия, но не прибыльная. 3%. На свои, там играть не получится, а чужие спуску не дадут. Что и подтверждается. Ее, стратегию, хорошо использовать как опционную облигацию. Ну, нравится вам акция, есть на нее деньги, но цена дороговата. Продал дальний край и получаешь свои 3% годовых. Пробил край, получил желаемые акции. Такая «конвертируемая облигация».

С другой стороны не все «клиенты коровина» потеряли. Если идти в этой логике, то в течении 2 лет они удваивали капитал. Ну слили одно депо. Так за два года отобъем на Америке в баксах. Просто, повезло всем, сказочно. Хуже с Анохиным, он только начал. Там, кроме почек, отбивать нечего.

Простая продажа пута, значительно эффективней. И это распространенная практика «покрытый колл» У вас есть акции и вы еще зарабатываете на проданном опционе. В это раз я не стану выкладывать весь файл, а покажу картинки.

Это экви по 3 стратегиям

Это волатильность (риски). Тут волатильность проданных краев я пытался подвести к SPY волатильности. Но сама эта вола волатильна. Вроде 20-30% давала, а потом сразу 65%.

В заключении добавлю. Так как Илья считается управляющим инвестором, то я и рассуждал о стратегии как об инвестициях. Для спекулянтов, высоких рисков, как раз и надо плечи, кредиты и револьверы с одним патроном. Тут другие методики подсчетов. Думаю, я был достаточно объективным и убедительным. Но если кто имеет другое мнение, то давайте обсуждать.

Если интересно…

PS Что бы быть до конца объективным выкладываю результаты теста за 2002-2010 год по SPY. А то мне указывали, что я не тот период брал:)))

ряд 3 это проданный стреддл с увеличением объема после убытка. Объем увеличивается в 2 раза до положительной сделки. Ряд 4 это проданные путы на ЦС, два.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба