20 ноября 2018 Лиходедов Антон

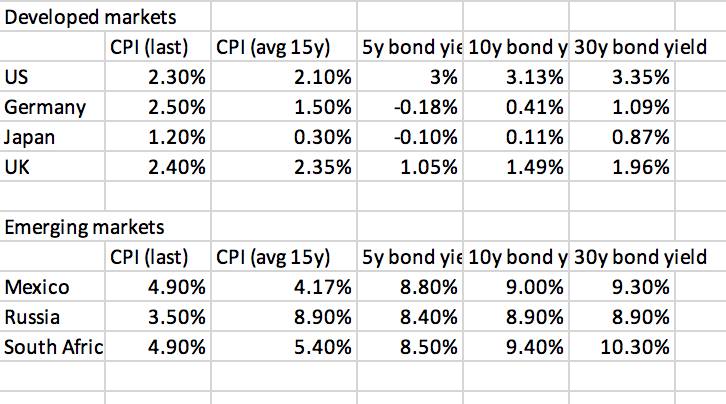

Очень грубо, игнорируя многочисленные частные факторы (часто важные – санкции, то что цены Bunds определяются монетарной политикой которая едина для всей Еврозоны итп), сравниваем доходности, которые предлагают EM и DM госбумаги в локальной валюте и сравниваем с текущей инфляцией и средней за последние 15 лет.

Цель по инфляции у первых – примерно 4%, у вторых – 2%.

В общем, как ни крути, выходит, что EM бумаги дают 4-5.5% выше инфляции (в сравнении с текущей, policy rate или средней), а DM от -1% до 1%. При этом курсы валют EM слабые. На провалах можно было премию и еще выше получить (9.4% по длинным бумагам в РФ, 10.4% в ЮАР итп) ....

Это не призыв прямо сейчас все бросать и бежать покупать – напр. в Мексике довольно плохое позиционирование (т.к. это был один из немногих EM рынков, который не просрался, как следует), но long-term надо иметь в виду, что дисконт EM к DM огромный ...

(CPI за 15 лет взял из Блума средний арифметический, если брать правильно в годовом исчислении, EM цифры упадут больше).

При этом если бы перечисленные EM не занимались бы ерундой и пытались бы закрыть гэп в производительности труда, там бы, вероятно и реальный курс повышался – т.е. доход от владения локальными бондами приходил бы и от повышенной ставки и от укрепления. Но это "если бы да кабы", конечно. Но и без этого премия дает здоровую margin of safety для долгосрочного инвестора.

То же касается в какой-то степени и акций (EM vs US), евробондов. Понятно, санкции, America First и пр. Но все-таки.

Цель по инфляции у первых – примерно 4%, у вторых – 2%.

В общем, как ни крути, выходит, что EM бумаги дают 4-5.5% выше инфляции (в сравнении с текущей, policy rate или средней), а DM от -1% до 1%. При этом курсы валют EM слабые. На провалах можно было премию и еще выше получить (9.4% по длинным бумагам в РФ, 10.4% в ЮАР итп) ....

Это не призыв прямо сейчас все бросать и бежать покупать – напр. в Мексике довольно плохое позиционирование (т.к. это был один из немногих EM рынков, который не просрался, как следует), но long-term надо иметь в виду, что дисконт EM к DM огромный ...

(CPI за 15 лет взял из Блума средний арифметический, если брать правильно в годовом исчислении, EM цифры упадут больше).

При этом если бы перечисленные EM не занимались бы ерундой и пытались бы закрыть гэп в производительности труда, там бы, вероятно и реальный курс повышался – т.е. доход от владения локальными бондами приходил бы и от повышенной ставки и от укрепления. Но это "если бы да кабы", конечно. Но и без этого премия дает здоровую margin of safety для долгосрочного инвестора.

То же касается в какой-то степени и акций (EM vs US), евробондов. Понятно, санкции, America First и пр. Но все-таки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба