Сегодня хочу продемонстрировать очень интересный и наглядный пример того, зачем нужно учиться инвестициям, и почему пассивное инвестирование во многих случаях может оказаться хуже некоторых несложных прямых инвестиций в ценные бумаги.

К тому же, для этого созрел хороший повод. Один из моих клиентов попросил оценить, можно ли в портфель взять немного паёв «Альфа Капитал ЕвроОблигации» (https://www.alfacapital.ru/disclosure/pifs/opifo_akbond/), чтобы не гнать небольшую сумму на счёт брокера к общему портфелю. (суммы, приведённые в дальнейших расчётах, конечно, взяты с потолка и не имеют отношение к моему инвестору).

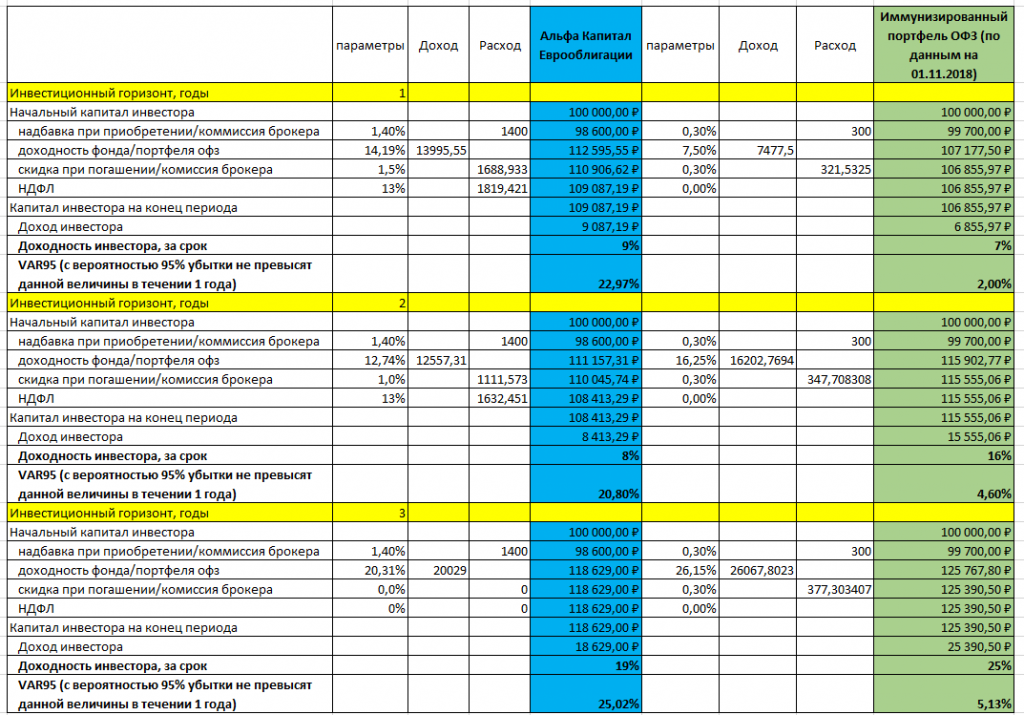

Чтобы продемонстрировать наглядную разницу своему клиенту я подготовил ему следующую таблицу (смотри скриншот).

Что нас прежде всего интересует в приобретении паёв любого фонда:

Ожидаемая доходность на срок инвестиций (или же в пересчёте на проценты годовых)

Потенциальный риск инвестиций (в мох расчётах он выражен показателем VAR95 – ValueAtRisk доверительным интервалом 95% в расчёте на 1 год)

Скидка/надбавки за приобретение и погашение паев как прямые издержки, так и для сравнения с комиссиями брокера)

Налоги, которые заплатит инвестор

Пункты 1,2 и 4 нужны чтобы получить потенциальную чистую доходность инвестора, а пункт 3, чтобы сравнить эту потенциальную доходность с риском, который он берёт на себя.

Проделав такую работу, несложно увидеть, что доходность инвестора при инвестирования в Фонд Еврооблигаций Альфа Капитала в несколько раз уступает иммунизированному портфелю ОФЗ.

При этом стоит отметить достаточно высокую волатильность облигационного портфеля в фонде Еврооблигаций, которую видно даже из ожидаемой доходности на срок 1 и 2 года, практически равны (посчитаны по историческим данным), и это подтверждается калькулятором на сайте управляющий компании, который считает их просто за соответствующий период (https://www.alfacapital.ru/individual/pifs/opifo_akbond/).

Хотелось бы ещё отметить один аспект, который на мой взгляд показался недружелюбным по отношению к потенциальному инвестору в пифы УК «Альфа-Капитал». В соответствии с законом, управляющая компания должна публиковать достаточно немалый перечень документов в отношении своих фондов. Туда входят правила, справки СЧА и т.д. Так вот добраться до этой информации на сайте УК Альфа Капитал оказалось не столь просто и на мой взгляд не совсем логично. (можете сами попробовать найти страницы с раскрытием информации начиная отсюда https://www.alfacapital.ru/)

В общем, будьте внимательнее, когда инвестируете в ПИФы. Особенно в данном случае это касается клиентов Альфа-Банк, поскольку основной агент по продажам паев фондов по УК Альфа Капитал именно он и его филиальная сесть.

Вполне возможно Вам нет смысла вкладывать свои деньги в такие фонды.

ПИФ Облигаций VS ОФЗ. Куда вложить частному инвестору?

Я утверждал и продолжаю утверждать, что физическим лицам лучше держаться подальше от фондов облигаций, и корпоративных облигаций. И этой статье я ещё раз продемонстрирую, почему ОФЗ лучше ОПИФ Облигаций.

Но для начала повторю, что основными плюсами инвестирования в ОФЗ являются:

Максимальная надежность с точки зрения дефолта. И вообще, в России надежней чем ОФЗ, ничего быть не может! У государства, всегда есть возможность напечатать деньги и расплатиться по своим долгам. Инфляция и валютные риски – это риски, относящиеся к другой категории и должны нивелироваться (хеджироваться) другими инструментами. Ещё раз, ОФЗ надежнее депозитов в банке, если их держать до погашения.

ОФЗ имеют максимальную ликвидность на рынке долгов, у большинства физических лиц не возникнет проблем с продажей или покупкой данных бумаг.

По ОФЗ купоны не облагаются НДФЛ. Может быть обложена только разница от цены приобретения ОФЗ и цены реализации, или же номиналом при погашении.

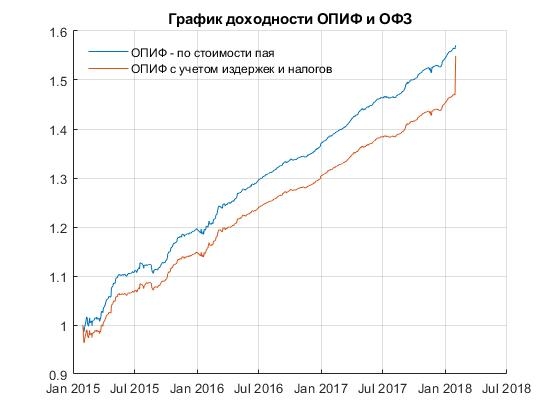

Теперь я хочу продемонстрировать, наглядно, чего обычно не понимают большинство инвесторов. По облигациям (и по ОФЗ в том числе) платятся купоны, это своего рода проценты, которые вам перечисляются с определённой периодичностью. Реинвестирование данных купонов, существенно улучшают конечный результат инвестиций.

На графике видна цена облигации на бирже – синим, цена облигации с учётом НКД (накопленный купонный доход) — оранжевый, и стоимость активов инвестора с учётом реинвестированного купона – желтый.

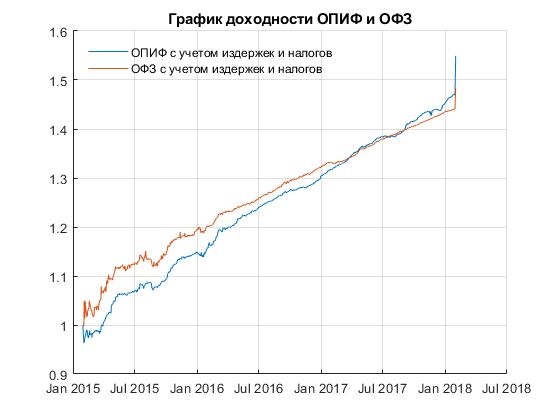

На данном графике представлен результат инвестора с учетом НДФЛ, о котором я написал выше, и комиссии брокеров. Я взял комиссию равную 0,2%, что достаточно высоко, обычно она не превышает 0,1%. Синий – офз с учётом реинвестированного купона, Оранжевый – реальный доход инвестора с учетом НДФЛ и комиссий брокера.

Почему я ещё люблю облигации (в частности ОФЗ), а не фонды облигаций? Потому что, покупая облигацию, вы получите:

1. доход очень-очень близко к планируемому, если продержите бумагу до погашения;

2. или доходность к погашению, если будете держать бумагу не меньше срока равного дюрации Макколея (второе утверждение обычно совсем непросто в понимании, и если кому интересно, то можно посмотреть мой рассказ про облигации на портале ProValue https://youtu.be/9N4I35R4VuM).

На следующем графике представлен результат гросс инвестиций в реальном выражении и кривая, полученная на основании доходности к погашению, посчитанной на начало рассматриваемого периода. График отлично демонстрирует как, облигации позволяют решить одну из самых важных задач инвестора — получить определённый доход к концу инвестиционного горизонта.

Едем дальше?

Давайте теперь рассмотрим ОПИФ облигаций, и возьмём для сравнения близкий по аналогии с офз фонд, например под той же управляющей компанией Альфа Капитала (УК) – ОПИФ Альфа-Капитал Облигации Плюс (как и в сравнении от 14.11.2018 https://smart-lab.ru/blog/504977.php).

Мы должны учесть, следующие важные аспекты:

при приобретении через УК или её агентов паёв будут идти с надбавкой в 1,4% (для сумм до 500 тысяч рублей), то есть из 100 тысяч рублей — 1 400 уйдут агентам, и только 98 600 пойдут на приобретении паев.

Также, если мы решим погасить паи в течении 183 дней, с нас возьмут скидку в 1% от суммы погашения, а если до 365 — то 0,5%, и только погашение свыше 365 дней не будут облагаться скидкой.

Если мы продержим паи менее трёх лет, то положительная дельта от инвестиции в паи будет облагаться по ставке НДФЛ (напоминаю, сейчас она составляет 13%)

(Надбавки и скидки можно посмотреть на сайте компании, по ссылке: https://www.alfacapital.ru/disclosure/pifs/opif_akop/#bm:conditions)

Теперь посмотрим на следующий график.

На данном графике, хорошо видно, насколько расходится чистая доходность инвестора, по сравнению с гросс доходностью, рассчитанной по стоимости инвестиционного пая. Поскольку горизонт инвестиций в расчетах выбран равный 3 годам, то последние значения хорошо демонстрируют как ступенчато изменяется доходность, когда инвестор уже не уплачивает НДФЛ (самый конец).

Ну и напоследок, самое интересное. Какой же результат сравнения этих двух инвестиций.

Несмотря на то, что ОПИФ показал конечную доходность лучше, ОФЗ долгое время была лидером, а с учетом всех тех плюсов, которые я перечислил в статье, инвестиции в офз оставляют далеко позади практически любой облигационный пиф.

Повторюсь, инвестируя с умом в ОФЗ, инвестор может добиться поставленных целей.

К тому же, для этого созрел хороший повод. Один из моих клиентов попросил оценить, можно ли в портфель взять немного паёв «Альфа Капитал ЕвроОблигации» (https://www.alfacapital.ru/disclosure/pifs/opifo_akbond/), чтобы не гнать небольшую сумму на счёт брокера к общему портфелю. (суммы, приведённые в дальнейших расчётах, конечно, взяты с потолка и не имеют отношение к моему инвестору).

Чтобы продемонстрировать наглядную разницу своему клиенту я подготовил ему следующую таблицу (смотри скриншот).

Что нас прежде всего интересует в приобретении паёв любого фонда:

Ожидаемая доходность на срок инвестиций (или же в пересчёте на проценты годовых)

Потенциальный риск инвестиций (в мох расчётах он выражен показателем VAR95 – ValueAtRisk доверительным интервалом 95% в расчёте на 1 год)

Скидка/надбавки за приобретение и погашение паев как прямые издержки, так и для сравнения с комиссиями брокера)

Налоги, которые заплатит инвестор

Пункты 1,2 и 4 нужны чтобы получить потенциальную чистую доходность инвестора, а пункт 3, чтобы сравнить эту потенциальную доходность с риском, который он берёт на себя.

Проделав такую работу, несложно увидеть, что доходность инвестора при инвестирования в Фонд Еврооблигаций Альфа Капитала в несколько раз уступает иммунизированному портфелю ОФЗ.

При этом стоит отметить достаточно высокую волатильность облигационного портфеля в фонде Еврооблигаций, которую видно даже из ожидаемой доходности на срок 1 и 2 года, практически равны (посчитаны по историческим данным), и это подтверждается калькулятором на сайте управляющий компании, который считает их просто за соответствующий период (https://www.alfacapital.ru/individual/pifs/opifo_akbond/).

Хотелось бы ещё отметить один аспект, который на мой взгляд показался недружелюбным по отношению к потенциальному инвестору в пифы УК «Альфа-Капитал». В соответствии с законом, управляющая компания должна публиковать достаточно немалый перечень документов в отношении своих фондов. Туда входят правила, справки СЧА и т.д. Так вот добраться до этой информации на сайте УК Альфа Капитал оказалось не столь просто и на мой взгляд не совсем логично. (можете сами попробовать найти страницы с раскрытием информации начиная отсюда https://www.alfacapital.ru/)

В общем, будьте внимательнее, когда инвестируете в ПИФы. Особенно в данном случае это касается клиентов Альфа-Банк, поскольку основной агент по продажам паев фондов по УК Альфа Капитал именно он и его филиальная сесть.

Вполне возможно Вам нет смысла вкладывать свои деньги в такие фонды.

ПИФ Облигаций VS ОФЗ. Куда вложить частному инвестору?

Я утверждал и продолжаю утверждать, что физическим лицам лучше держаться подальше от фондов облигаций, и корпоративных облигаций. И этой статье я ещё раз продемонстрирую, почему ОФЗ лучше ОПИФ Облигаций.

Но для начала повторю, что основными плюсами инвестирования в ОФЗ являются:

Максимальная надежность с точки зрения дефолта. И вообще, в России надежней чем ОФЗ, ничего быть не может! У государства, всегда есть возможность напечатать деньги и расплатиться по своим долгам. Инфляция и валютные риски – это риски, относящиеся к другой категории и должны нивелироваться (хеджироваться) другими инструментами. Ещё раз, ОФЗ надежнее депозитов в банке, если их держать до погашения.

ОФЗ имеют максимальную ликвидность на рынке долгов, у большинства физических лиц не возникнет проблем с продажей или покупкой данных бумаг.

По ОФЗ купоны не облагаются НДФЛ. Может быть обложена только разница от цены приобретения ОФЗ и цены реализации, или же номиналом при погашении.

Теперь я хочу продемонстрировать, наглядно, чего обычно не понимают большинство инвесторов. По облигациям (и по ОФЗ в том числе) платятся купоны, это своего рода проценты, которые вам перечисляются с определённой периодичностью. Реинвестирование данных купонов, существенно улучшают конечный результат инвестиций.

На графике видна цена облигации на бирже – синим, цена облигации с учётом НКД (накопленный купонный доход) — оранжевый, и стоимость активов инвестора с учётом реинвестированного купона – желтый.

На данном графике представлен результат инвестора с учетом НДФЛ, о котором я написал выше, и комиссии брокеров. Я взял комиссию равную 0,2%, что достаточно высоко, обычно она не превышает 0,1%. Синий – офз с учётом реинвестированного купона, Оранжевый – реальный доход инвестора с учетом НДФЛ и комиссий брокера.

Почему я ещё люблю облигации (в частности ОФЗ), а не фонды облигаций? Потому что, покупая облигацию, вы получите:

1. доход очень-очень близко к планируемому, если продержите бумагу до погашения;

2. или доходность к погашению, если будете держать бумагу не меньше срока равного дюрации Макколея (второе утверждение обычно совсем непросто в понимании, и если кому интересно, то можно посмотреть мой рассказ про облигации на портале ProValue https://youtu.be/9N4I35R4VuM).

На следующем графике представлен результат гросс инвестиций в реальном выражении и кривая, полученная на основании доходности к погашению, посчитанной на начало рассматриваемого периода. График отлично демонстрирует как, облигации позволяют решить одну из самых важных задач инвестора — получить определённый доход к концу инвестиционного горизонта.

Едем дальше?

Давайте теперь рассмотрим ОПИФ облигаций, и возьмём для сравнения близкий по аналогии с офз фонд, например под той же управляющей компанией Альфа Капитала (УК) – ОПИФ Альфа-Капитал Облигации Плюс (как и в сравнении от 14.11.2018 https://smart-lab.ru/blog/504977.php).

Мы должны учесть, следующие важные аспекты:

при приобретении через УК или её агентов паёв будут идти с надбавкой в 1,4% (для сумм до 500 тысяч рублей), то есть из 100 тысяч рублей — 1 400 уйдут агентам, и только 98 600 пойдут на приобретении паев.

Также, если мы решим погасить паи в течении 183 дней, с нас возьмут скидку в 1% от суммы погашения, а если до 365 — то 0,5%, и только погашение свыше 365 дней не будут облагаться скидкой.

Если мы продержим паи менее трёх лет, то положительная дельта от инвестиции в паи будет облагаться по ставке НДФЛ (напоминаю, сейчас она составляет 13%)

(Надбавки и скидки можно посмотреть на сайте компании, по ссылке: https://www.alfacapital.ru/disclosure/pifs/opif_akop/#bm:conditions)

Теперь посмотрим на следующий график.

На данном графике, хорошо видно, насколько расходится чистая доходность инвестора, по сравнению с гросс доходностью, рассчитанной по стоимости инвестиционного пая. Поскольку горизонт инвестиций в расчетах выбран равный 3 годам, то последние значения хорошо демонстрируют как ступенчато изменяется доходность, когда инвестор уже не уплачивает НДФЛ (самый конец).

Ну и напоследок, самое интересное. Какой же результат сравнения этих двух инвестиций.

Несмотря на то, что ОПИФ показал конечную доходность лучше, ОФЗ долгое время была лидером, а с учетом всех тех плюсов, которые я перечислил в статье, инвестиции в офз оставляют далеко позади практически любой облигационный пиф.

Повторюсь, инвестируя с умом в ОФЗ, инвестор может добиться поставленных целей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба