3 декабря 2018 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

**

Вспомни, читатель! Ты тут неоднократно выдел их: тех, кто практически каждодневно бьется в падучей из-за некоей придуманной то ли ими, то ли теми, кто им это вбил в мозг, подчиненности ЦБ России Западу. Мол, Набиуллина – это даже нескрываемый агент ФРС, а Путин исполняет любые приказы драной курицы Лагард из МВФ. Но сегодняшний мой анализ некоторым образом покажет, что самый зависимый от иностранных юрисдикций – центральный банк США, именуемый в народе ФРС. И в этом мне поможет расширенный обзор стагфляционной обстановки.

*****

1. Стагфляционный обзор.

Промпроизводство. Дефляция. Мировая розница.

Если кто-то помнит такие же статистические данные за последние несколько месяцев, тот обратит внимание, что начало увеличиваться количество новостей по дефляции, растет негатив по промпроизводству, и появились первые ласточки переползания ВВП некоторых стран в отрицательную область: Германия, Италия, Швейцария, Канада. Уже упоминавшийся в прошлых статьях нищеброд по имени Новая Зеландия ставит «рекорды за рекордами»:

27.11.2018 Сальдо торгового баланса Новой Зеландии (г/г): -5,790М.

Обрушение до уровней октября 2007 года.

Не отстал от антиподов и наш Паразит:

28.11.2018 Сальдо внешней торговли товарами США: -77,25В.

Рекордное отрицательное значение.

*****

2. Стагфляционная обстановка.

Как уже повелось в прошлых статьях, мы рассмотрим указанную обстановку в парадигме аналогии тех процессов, которые разворачивались перед предыдущим обвалом 2008 года. А большинство источников ведут сравнение по трем пунктам:

1) Кризис пузыря недвижимости.

2) Начало ускорения увольнений в крупных корпорациях.

3) Резкий рост цен не нефть, сменяющийся обвалом котировок.

Итак…

1) Недвижимость.

Негатив давно уже накатывался на этот раздутый сектор. Помним сообщения из Канады, Китая. Но за последний месяц, как прорвало.

«США: Худшее с 2011 года падение продаж новой недвиги.

Накрылся тазом еще один зеленый росток, созданный печатным станком ФРС в 2009-2014. Статистика США сообщает о худшем с 2011 года падении продаж новой недвиги.

Прошу учесть, что на докризичный уровень продажи так и не вернулись, и падение теперь идет с уровня, который примерно в 2-2.5 раза хуже докризисного уровня.

В среднем по стране по сравнению с тем же месяцем год назад падение составило 12%, а в наиболее проблемном северо-восточном регионе и вовсе дикие 46% (почти в два раза!). Падение продаж происходит одновременно с падением цен, - но цены коллапсируют недостаточно быстро, чтобы удержать продажи, что говорит о том, очевидно, что падение цен будет ускоряться».

И «жажда ликвидности» посетила пузырь в Гон-Конге:

«Еще в октябре рынок жилья в Гонконге потерпел первое снижение за 29 месяцев. Согласно данным Midland Realty, продажи новых домов в этом месяце упали до уровня, который не наблюдался с 1 квартала 2016 года».

На прошлой неделе цены на жилье испытали наибольшее снижение с марта 2016 года, снизившись на 1,3%, свидетельствуют данные.

С максимума августа цены на жилье упали примерно на 5%.

Goldman Sachs Group Inc. прогнозирует коррекцию на 15-20% в 2020 году, поскольку ожидается, что валютное управление Гонконга будет повышать ставки в тандеме с ФРС, согласно опубликованному в понедельник исследованию».

Ситуация осложняется тем, что многие ставки по ипотечным кредитам плавающие, а под саму недвижимость, как полагается, выданы кредиты, выпущены облигации и прочий деривативный мусор, которым под завязку закупились фонды, в том числе, и пенсионные. И пожарная рында, ставка LIBOR, звучит все громче:

«Ставка LIBOR (доллары, на три месяца) сегодня вышла на уровень 2.738%, что является рекордом более чем за 10 лет (с первой волны суперкризиса), - что отражает как работу "долларового пылесоса", так и сжатие удавки на шее должников.

Затронет это всех, кто имеет долларовые долги, спекулирует в долларовых инструментах и производных от них. Совокупно этот рынок сейчас имеет объем $200 трюликов резаной».

2) Увольнения в корпорациях.

На следующей неделе мы увидим отчетность по безработице в США (Нон-фарм). Как, надеюсь, припомнит пытливый читатель, в прошлые месяцы количество создаваемых новых рабочих мест росло небывалыми темпами. Однако, если кто смотрел на структуру создаваемых рабочих мест, то тот мог заметить, что подавляющее большинство их росло в виде официантов, барменов, инструкторов фитнес-центров, финансовых консультантов и прочих непроизводительных специальностей. А вот, что творится в отраслях, которые ближе к промышленным:

«Сокращения, объявленные утром в понедельник GM, были более серьезными, чем ожидалось большинством аналитиков, и были, безусловно, более крутыми, чем пропущенные отчеты, опубликованные в конце воскресенья и в начале понедельника.

После того, как акции GM были приостановлены в ожидании новостей после 2% + прыжка после открытия, Барра показал, что после 2019 года компания закроет 7 заводов (5 в Северной Америке и 2 международных), уволит 15% от наемной рабочей силы и переносит приоритеты найма на более технологичные работники в секторе сокращения расходов, призванные сэкономить компании около 6 млрд. долл. США к концу 2020 года».

Не отстают от США европейские побратимы:

«Германский фармацевтический и химический гигант Bayer объявил о планах сократить 12 000 из 118 200 рабочих мест по всему миру или примерно на 1 из 10 рабочих мест, в надежде сократить расходы и вернуть пользу инвесторам после ряда юридических неудач по поводу покупки Monsanto в начале этого года».

Да и вообще, в воздухе чувствуется полный «Грэйт Эгейн»:

«Список компаний, заявивших в этом месяце об увольнениях:

GM, Blue Apron, Bombardier, Reuters

Disney, Starbucks, NBC Universal, Cisco

Western Sugar, CA Technologies, Union Pacific

Haagen Dazs, Boston Scientific, Wells Fargo

IKEA, Pfizer, Ford, Hasbro» …

3) Нефть.

Тут полнейшая аналогия. И что интересно, «на стороне кризиса» играют некие властные круги США. Полюбуйтесь на «твиттер Трампа»тм:

«Я опустил цены на нефть, и Саудовская Аравия помогла мне в этом. Но я считаю, что цены должны быть еще существенно ниже.»

*****

3. Тик-так, тик-так, тик-так, мистер Пауэлл!

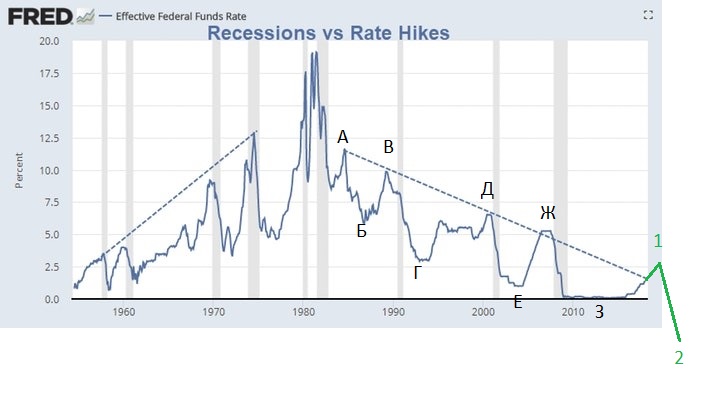

Не позавидуешь главе ФРС. С одной стороны, ему нужно что-то придумать в ближайшее время, чтобы как-то напитать ликвидностью жадные рты раздутых пузырей, которые начали выпирать своими раздутыми боками практически из всех щелей: фондовые, облигационные, недвижимость, образовательные, автомобильные кредиты и кредиты по пластиковым картам, пенсионные «вложения», бюджет, огромные проблемы с корпоративными облигациями и прочим деривативным мусором. С другой стороны, Джероми изо всех сил сдерживает доллар от сваливания в девальвационную спираль: восемь повышений ключевой ставки с декабря 2015 года, да еще и запущенное предыдущей главой ФРС, Джанет Йеллен, в сентябре 2017 года сжатие баланса. Видимо, в последние два месяца ситуация на фондовых рынках стала настолько угрожающая, что руководство центрального банка США решило «прощупать ситуацию» и выпустило некий обзор, где прозвучала фраза, мол, текущая ключевая ставка близка к оптимальной. Заметь, читатель, никто не обещал прекратить повышать ставку, а тем более, начинать хоть какое-то подобие КУЕ. Индекс доллара показал, что будет с американской валютой в случае начала смягчения: котировки падали отвесно в пол:

Проблема, стоящая перед ФРС, о которой мы много раз говорили, такова: США загнали себя в «стагфляционный тупик». Любое начало политики смягчения запустит девальвацию доллара с сильнейшим стагфляционным шоком. Опять же рассмотрим это не примере типового нищеброда, Индии. Торговый баланс Индии удручающий:

Большую часть нефти азиатская страна импортирует, предположу, за доллары. Если доллар резко девальвируется, то где Индия возьмет необходимое количество американской валюты? Она доллары не печатает… Выход, уверен, будет только один: отказ от покупки нефти за доллары, что приведет в глобальном масштабе к потере долларом статуса валюты расчета за ресурсы. Этого допустить политические круги, стоящие у власти в США, не могут, что является показателем жесточайшей зависимости центрального банка США от практически всего мира! Я же приведу один из самых показательных графиков.

На картинке видно, что ФРС кровь из носа нужно загонять ставку в район 3…4…5%. Ибо в вот-вот начинающейся новой волне кризиса придется ключевую ставку понижать. А с сегодняшних уровней она обязательно уйдет в отрицательные значения, что окончательно похоронит мир доллара в его международной парадигме, оставив ему разве что региональный статус. Но, если в ближайшее время на рынки не поступит долларовая ликвидность в больших объемах, то крушение фондового и облигационного рынка неотвратимо. Причем, у идеи девальвации доллара, как догадывается, уверен, пытливый читатель, есть влиятельный сторонник…

*****

4. Томос от ФРС для Дональда Трампа.

А как все оптимистично начиналось! «Красная кровь патриотов», «Мэйк Америка Грэйт Эгейн», «Покупай американское», «Америка фёрст» … И несколько месяцев назад, как раз перед октябрьским обвалом на фондовых рынках, Трамп мог хвалиться лишь одним достижением: резким ростом котировок акций. Про индустриализацию, обещанную самым преданным сторонникам Дональда на выборах, уже никто и не вспоминает. Как мне видится, начиная с сегодняшнего дня и на следующей неделе, президентом США будут предприняты последние решительные шаги для реанимации трупа MAGA. Во всяком случае, в Белый дом опять приглашены главы ведущих мировых, прежде всего американских корпораций. Начатый год назад диалог, прогнозирую, пойдет о том же: не о рабочих местах, не о высоких зарплатах в США, которые препятствуют возврату промышленных предприятий в Америку, речь пойдет о долларе. Ибо, без радикальной девальвации переоцененного бакса ни о какой реиндустриализации речь идти не может. Ситуация зеркально похожа на Украину:

1) Трамп – это Петро Порошенко.

2) Джероми Пауэлл – стамбульский Патриарх Варфоломей.

3) ФРС – это прообраз финансовой РПЦ, чья каноническая территория раскинулась на всех континентах.

4) Главы корпораций, готовые в случае девальвации доллара перенести производства в США – финансовые попы-раскольники.

5) Трамп-Порошенко выклянчивает у Пауэлла-Варфоломея поместную долларовую автокефалию в виде хоть какого-то послабления, желательно в виде КУЕ.

6) Без получения долларовой автокефалии у Трампа-Порошенко практически нет шансов начать MAGA, а значит, переизбраться. Но время поджимает: уже менее года до старта избирательной кампании.

7) Съезд в ближайшее время в Белом доме глав корпораций – прообраз объединительного Собора Порошенко в Киеве.

8) Даже таможенные гонения на Китай и прочих – это идущие сейчас нападки на приходы Московского Патриархата.

Все у них, англо-саксов, по шаблонам! Все по методичке. Получит ли Трамп в ближайшее время спасительный долларовый томос от Джероми Пауэлла, увидим уже сразу после ближайшего заседания FOMC ФРС в середине декабря. Уверен в одном: если и получит, то только на пол-КУЕ!

*****

Выводы и прогнозы:

1. Монетарная риторика ФРС в ближайшее время продолжит смягчаться. Это будет попыткой вербально поддержать прорывающиеся пузыри без реальных шагов.

2. Все же, прогнозирую, что без конкретных действий: остановки повышения ключевой ставки, сжатия баланса, начала КУЕ, - спасти обваливающиеся фондовые рынки не удастся.

3. Полагаю, что в ближайшее время будет найдено некое «решение», закамуфлированное КУЕ, которое остановит сваливание в кризис пузыря корпоративных облигаций.

4. Рост акций в последние несколько дней – это еще один «Прыжок дохлой кошки».

5. Если в ближайшее заседание FOMC ФРС повышение ключевой ставки не прекратиться, обрушение фондовых рынков продолжится.

6. Прогнозирую в ближайшее время резкое ухудшение ситуации на Европейских биржевых площадках.

7. Ранее мы неоднократно спорили о месте, откуда формально стартует следующая волна кризиса. США, Япония, Италия, Германия с Дойче Банком… У меня же прогноз следующий: Великобритания!

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

**

Вспомни, читатель! Ты тут неоднократно выдел их: тех, кто практически каждодневно бьется в падучей из-за некоей придуманной то ли ими, то ли теми, кто им это вбил в мозг, подчиненности ЦБ России Западу. Мол, Набиуллина – это даже нескрываемый агент ФРС, а Путин исполняет любые приказы драной курицы Лагард из МВФ. Но сегодняшний мой анализ некоторым образом покажет, что самый зависимый от иностранных юрисдикций – центральный банк США, именуемый в народе ФРС. И в этом мне поможет расширенный обзор стагфляционной обстановки.

*****

1. Стагфляционный обзор.

Промпроизводство. Дефляция. Мировая розница.

Промпроизводство

1. 02.11.2018

Индекс деловой активности в производственном секторе (PMI) Италии: 49,2.

Минимум за 56 месяцев!

2. 08.11.2018

Базовые заказы в машиностроении Японии (г/г): -7,0%.

3. 08.11.2018

Базовые заказы в машиностроении Японии (м/м): -18,3%.

4. 08.11.2018

Объём промышленного производства в Испании (г/г): -0,1%.

5. 09.11.2018

Объём промышленного производства Франции (м/м): -1,8%.

6. 12.11.2018

Объем заказов в секторе машиностроения Японии (г/г): -1,1%.

7. 12.11.2018

Объём промышленного производства в Италии (м/м): -0,2%.

8. 14.11.2018

Коэффициент использования производственных мощностей Японии (м/м): -1,5%.

9. 14.11.2018

Объём промышленного производства в Японии (м/м): -0,4%.

10. 14.11.2018

Объём промышленного производства еврозоны (м/м): -0,3%.

11. 14.11.2018

Промышленное производство Япония (г/г): -2,5%.

12.16.11.2018

Объем новых промышленных заказов в Италии (г/г): -0,9%.

13. 16.11.2018

Объем новых промышленных заказов в Италии (м/м): -2,9%.

14. 21.11.2018

Объём заказов на товары длительного пользования в США (м/м): -4,0%.

15. 21.11.2018

Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -1,2%.

16. 23.11.2018

ВВП Германии (кв/кв): -0,2%.

17. 29.11.2018

ВВП Швейцарии (кв/кв): -0,2%.

18. 30.11.2018

ВВП Италии (кв/кв): -0,1%.

19. 30.11.2018

ВВП Канады (м/м): -0,1%.

Дефляция

1. 05.11.2018

Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -2,4%.

2. 06.11.2018

Индекс цен в Новой Зеландии от Global Dairy Trade: -2,0%.

3. 09.11.2018

Индекс потребительских цен Норвегия (м/м): -0,2%.

4. 20.11.2018

Индекс цен в Новой Зеландии от Global Dairy Trade: -3,5%.

5. 29.11.2018

Индекс потребительских цен (ИПЦ) в Испании (м/м): -0,1%.

6. 29.11.2018

Гармонизированный индекс потребительских цен в Испании (м/м): -0,2%.

7. 30.11.2018

Индекс потребительских цен (ИПЦ) Франции (м/м): -0,2%.

8. 30.11.2018

Гармонизированный индекс потребительских цен Франции (м/м): -0,2%.

9. 30.11.2018

Индекс потребительских цен (ИПЦ) в Италии (м/м): -0,1%.

10. 30.11.2018

Гармонизированный индекс потребительских цен в Италии (м/м): -0,2%.

11. 30.11.2018

Индекс цен на сырье (RMPI) в Канаде (м/м): -2,4%.

Мировая розница

1. 02.11.2018

Объём розничных продаж в Швейцарии (г/г): -2,7%.

2. 07.11.2018

Объём розничных продаж в Италии (м/м): -0,8%.

3. 07.11.2018

Объём розничных продаж в Италии (г/г): -2,5%.

4. 09.11.2018

Продажи новых легковых автомобилей в Китае в октябре 2018 г. упали на 12,99% относительно октября 2017 г. до 2,05 млн единиц, говорится в сообщении Китайской ассоциации автопроизводителей (CAAM).

Совокупные продажи автотранспорта, включая грузовики и автобусы, в прошлом месяце уменьшились на 11,7% до 2,38 млн машин.

Продажи авто в КНР снижаются четвертый месяц подряд. При этом октябрьское падение стало максимальным более чем за шесть лет на фоне торможения экономического роста и торговых споров с США.

В июле показатель совокупных продаж упал на 4% в годовом выражении, в августе - на 3,8%, в сентябре - на 11,6%.

В январе-октябре в Китае было продано 22,87 млн автомобилей, включая грузовики и автобусы, этот показатель на 0,06% меньше, чем за тот же период 2017 г. Продажи легковых автомобилей упали за 10 месяцев более чем на 1% до 19,35 млн.

Теперь по итогам текущего года ожидается первое сокращение авторынка КНР за все время наблюдений - с 1999 г.

5. 12.11.2018

Объём розничных продаж в Сингапуре (м/м): -0,4%.

6. 15.11.2018

Базовый индекс розничных продаж в Великобритании (м/м): -0,4%.

7. 15.11.2018

Объём розничных продаж в Великобритании (м/м): -0,5%.

8. 30.11.2018

Объём розничных продаж в Германии (м/м): -0,3%.

1. 02.11.2018

Индекс деловой активности в производственном секторе (PMI) Италии: 49,2.

Минимум за 56 месяцев!

2. 08.11.2018

Базовые заказы в машиностроении Японии (г/г): -7,0%.

3. 08.11.2018

Базовые заказы в машиностроении Японии (м/м): -18,3%.

4. 08.11.2018

Объём промышленного производства в Испании (г/г): -0,1%.

5. 09.11.2018

Объём промышленного производства Франции (м/м): -1,8%.

6. 12.11.2018

Объем заказов в секторе машиностроения Японии (г/г): -1,1%.

7. 12.11.2018

Объём промышленного производства в Италии (м/м): -0,2%.

8. 14.11.2018

Коэффициент использования производственных мощностей Японии (м/м): -1,5%.

9. 14.11.2018

Объём промышленного производства в Японии (м/м): -0,4%.

10. 14.11.2018

Объём промышленного производства еврозоны (м/м): -0,3%.

11. 14.11.2018

Промышленное производство Япония (г/г): -2,5%.

12.16.11.2018

Объем новых промышленных заказов в Италии (г/г): -0,9%.

13. 16.11.2018

Объем новых промышленных заказов в Италии (м/м): -2,9%.

14. 21.11.2018

Объём заказов на товары длительного пользования в США (м/м): -4,0%.

15. 21.11.2018

Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -1,2%.

16. 23.11.2018

ВВП Германии (кв/кв): -0,2%.

17. 29.11.2018

ВВП Швейцарии (кв/кв): -0,2%.

18. 30.11.2018

ВВП Италии (кв/кв): -0,1%.

19. 30.11.2018

ВВП Канады (м/м): -0,1%.

Дефляция

1. 05.11.2018

Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -2,4%.

2. 06.11.2018

Индекс цен в Новой Зеландии от Global Dairy Trade: -2,0%.

3. 09.11.2018

Индекс потребительских цен Норвегия (м/м): -0,2%.

4. 20.11.2018

Индекс цен в Новой Зеландии от Global Dairy Trade: -3,5%.

5. 29.11.2018

Индекс потребительских цен (ИПЦ) в Испании (м/м): -0,1%.

6. 29.11.2018

Гармонизированный индекс потребительских цен в Испании (м/м): -0,2%.

7. 30.11.2018

Индекс потребительских цен (ИПЦ) Франции (м/м): -0,2%.

8. 30.11.2018

Гармонизированный индекс потребительских цен Франции (м/м): -0,2%.

9. 30.11.2018

Индекс потребительских цен (ИПЦ) в Италии (м/м): -0,1%.

10. 30.11.2018

Гармонизированный индекс потребительских цен в Италии (м/м): -0,2%.

11. 30.11.2018

Индекс цен на сырье (RMPI) в Канаде (м/м): -2,4%.

Мировая розница

1. 02.11.2018

Объём розничных продаж в Швейцарии (г/г): -2,7%.

2. 07.11.2018

Объём розничных продаж в Италии (м/м): -0,8%.

3. 07.11.2018

Объём розничных продаж в Италии (г/г): -2,5%.

4. 09.11.2018

Продажи новых легковых автомобилей в Китае в октябре 2018 г. упали на 12,99% относительно октября 2017 г. до 2,05 млн единиц, говорится в сообщении Китайской ассоциации автопроизводителей (CAAM).

Совокупные продажи автотранспорта, включая грузовики и автобусы, в прошлом месяце уменьшились на 11,7% до 2,38 млн машин.

Продажи авто в КНР снижаются четвертый месяц подряд. При этом октябрьское падение стало максимальным более чем за шесть лет на фоне торможения экономического роста и торговых споров с США.

В июле показатель совокупных продаж упал на 4% в годовом выражении, в августе - на 3,8%, в сентябре - на 11,6%.

В январе-октябре в Китае было продано 22,87 млн автомобилей, включая грузовики и автобусы, этот показатель на 0,06% меньше, чем за тот же период 2017 г. Продажи легковых автомобилей упали за 10 месяцев более чем на 1% до 19,35 млн.

Теперь по итогам текущего года ожидается первое сокращение авторынка КНР за все время наблюдений - с 1999 г.

5. 12.11.2018

Объём розничных продаж в Сингапуре (м/м): -0,4%.

6. 15.11.2018

Базовый индекс розничных продаж в Великобритании (м/м): -0,4%.

7. 15.11.2018

Объём розничных продаж в Великобритании (м/м): -0,5%.

8. 30.11.2018

Объём розничных продаж в Германии (м/м): -0,3%.

Если кто-то помнит такие же статистические данные за последние несколько месяцев, тот обратит внимание, что начало увеличиваться количество новостей по дефляции, растет негатив по промпроизводству, и появились первые ласточки переползания ВВП некоторых стран в отрицательную область: Германия, Италия, Швейцария, Канада. Уже упоминавшийся в прошлых статьях нищеброд по имени Новая Зеландия ставит «рекорды за рекордами»:

27.11.2018 Сальдо торгового баланса Новой Зеландии (г/г): -5,790М.

Обрушение до уровней октября 2007 года.

Не отстал от антиподов и наш Паразит:

28.11.2018 Сальдо внешней торговли товарами США: -77,25В.

Рекордное отрицательное значение.

*****

2. Стагфляционная обстановка.

Как уже повелось в прошлых статьях, мы рассмотрим указанную обстановку в парадигме аналогии тех процессов, которые разворачивались перед предыдущим обвалом 2008 года. А большинство источников ведут сравнение по трем пунктам:

1) Кризис пузыря недвижимости.

2) Начало ускорения увольнений в крупных корпорациях.

3) Резкий рост цен не нефть, сменяющийся обвалом котировок.

Итак…

1) Недвижимость.

Негатив давно уже накатывался на этот раздутый сектор. Помним сообщения из Канады, Китая. Но за последний месяц, как прорвало.

«США: Худшее с 2011 года падение продаж новой недвиги.

Накрылся тазом еще один зеленый росток, созданный печатным станком ФРС в 2009-2014. Статистика США сообщает о худшем с 2011 года падении продаж новой недвиги.

Прошу учесть, что на докризичный уровень продажи так и не вернулись, и падение теперь идет с уровня, который примерно в 2-2.5 раза хуже докризисного уровня.

В среднем по стране по сравнению с тем же месяцем год назад падение составило 12%, а в наиболее проблемном северо-восточном регионе и вовсе дикие 46% (почти в два раза!). Падение продаж происходит одновременно с падением цен, - но цены коллапсируют недостаточно быстро, чтобы удержать продажи, что говорит о том, очевидно, что падение цен будет ускоряться».

И «жажда ликвидности» посетила пузырь в Гон-Конге:

«Еще в октябре рынок жилья в Гонконге потерпел первое снижение за 29 месяцев. Согласно данным Midland Realty, продажи новых домов в этом месяце упали до уровня, который не наблюдался с 1 квартала 2016 года».

На прошлой неделе цены на жилье испытали наибольшее снижение с марта 2016 года, снизившись на 1,3%, свидетельствуют данные.

С максимума августа цены на жилье упали примерно на 5%.

Goldman Sachs Group Inc. прогнозирует коррекцию на 15-20% в 2020 году, поскольку ожидается, что валютное управление Гонконга будет повышать ставки в тандеме с ФРС, согласно опубликованному в понедельник исследованию».

Ситуация осложняется тем, что многие ставки по ипотечным кредитам плавающие, а под саму недвижимость, как полагается, выданы кредиты, выпущены облигации и прочий деривативный мусор, которым под завязку закупились фонды, в том числе, и пенсионные. И пожарная рында, ставка LIBOR, звучит все громче:

«Ставка LIBOR (доллары, на три месяца) сегодня вышла на уровень 2.738%, что является рекордом более чем за 10 лет (с первой волны суперкризиса), - что отражает как работу "долларового пылесоса", так и сжатие удавки на шее должников.

Затронет это всех, кто имеет долларовые долги, спекулирует в долларовых инструментах и производных от них. Совокупно этот рынок сейчас имеет объем $200 трюликов резаной».

2) Увольнения в корпорациях.

На следующей неделе мы увидим отчетность по безработице в США (Нон-фарм). Как, надеюсь, припомнит пытливый читатель, в прошлые месяцы количество создаваемых новых рабочих мест росло небывалыми темпами. Однако, если кто смотрел на структуру создаваемых рабочих мест, то тот мог заметить, что подавляющее большинство их росло в виде официантов, барменов, инструкторов фитнес-центров, финансовых консультантов и прочих непроизводительных специальностей. А вот, что творится в отраслях, которые ближе к промышленным:

«Сокращения, объявленные утром в понедельник GM, были более серьезными, чем ожидалось большинством аналитиков, и были, безусловно, более крутыми, чем пропущенные отчеты, опубликованные в конце воскресенья и в начале понедельника.

После того, как акции GM были приостановлены в ожидании новостей после 2% + прыжка после открытия, Барра показал, что после 2019 года компания закроет 7 заводов (5 в Северной Америке и 2 международных), уволит 15% от наемной рабочей силы и переносит приоритеты найма на более технологичные работники в секторе сокращения расходов, призванные сэкономить компании около 6 млрд. долл. США к концу 2020 года».

Не отстают от США европейские побратимы:

«Германский фармацевтический и химический гигант Bayer объявил о планах сократить 12 000 из 118 200 рабочих мест по всему миру или примерно на 1 из 10 рабочих мест, в надежде сократить расходы и вернуть пользу инвесторам после ряда юридических неудач по поводу покупки Monsanto в начале этого года».

Да и вообще, в воздухе чувствуется полный «Грэйт Эгейн»:

«Список компаний, заявивших в этом месяце об увольнениях:

GM, Blue Apron, Bombardier, Reuters

Disney, Starbucks, NBC Universal, Cisco

Western Sugar, CA Technologies, Union Pacific

Haagen Dazs, Boston Scientific, Wells Fargo

IKEA, Pfizer, Ford, Hasbro» …

3) Нефть.

Тут полнейшая аналогия. И что интересно, «на стороне кризиса» играют некие властные круги США. Полюбуйтесь на «твиттер Трампа»тм:

«Я опустил цены на нефть, и Саудовская Аравия помогла мне в этом. Но я считаю, что цены должны быть еще существенно ниже.»

*****

3. Тик-так, тик-так, тик-так, мистер Пауэлл!

Не позавидуешь главе ФРС. С одной стороны, ему нужно что-то придумать в ближайшее время, чтобы как-то напитать ликвидностью жадные рты раздутых пузырей, которые начали выпирать своими раздутыми боками практически из всех щелей: фондовые, облигационные, недвижимость, образовательные, автомобильные кредиты и кредиты по пластиковым картам, пенсионные «вложения», бюджет, огромные проблемы с корпоративными облигациями и прочим деривативным мусором. С другой стороны, Джероми изо всех сил сдерживает доллар от сваливания в девальвационную спираль: восемь повышений ключевой ставки с декабря 2015 года, да еще и запущенное предыдущей главой ФРС, Джанет Йеллен, в сентябре 2017 года сжатие баланса. Видимо, в последние два месяца ситуация на фондовых рынках стала настолько угрожающая, что руководство центрального банка США решило «прощупать ситуацию» и выпустило некий обзор, где прозвучала фраза, мол, текущая ключевая ставка близка к оптимальной. Заметь, читатель, никто не обещал прекратить повышать ставку, а тем более, начинать хоть какое-то подобие КУЕ. Индекс доллара показал, что будет с американской валютой в случае начала смягчения: котировки падали отвесно в пол:

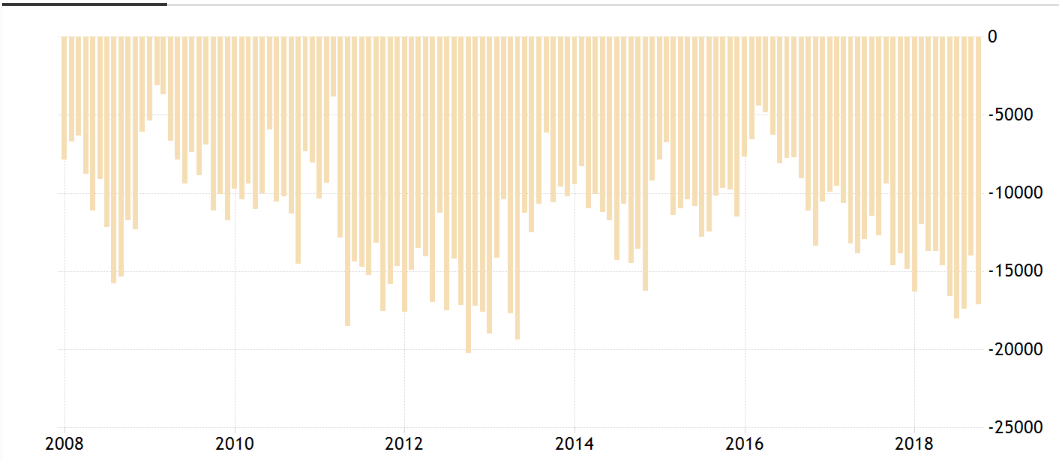

Проблема, стоящая перед ФРС, о которой мы много раз говорили, такова: США загнали себя в «стагфляционный тупик». Любое начало политики смягчения запустит девальвацию доллара с сильнейшим стагфляционным шоком. Опять же рассмотрим это не примере типового нищеброда, Индии. Торговый баланс Индии удручающий:

Большую часть нефти азиатская страна импортирует, предположу, за доллары. Если доллар резко девальвируется, то где Индия возьмет необходимое количество американской валюты? Она доллары не печатает… Выход, уверен, будет только один: отказ от покупки нефти за доллары, что приведет в глобальном масштабе к потере долларом статуса валюты расчета за ресурсы. Этого допустить политические круги, стоящие у власти в США, не могут, что является показателем жесточайшей зависимости центрального банка США от практически всего мира! Я же приведу один из самых показательных графиков.

На картинке видно, что ФРС кровь из носа нужно загонять ставку в район 3…4…5%. Ибо в вот-вот начинающейся новой волне кризиса придется ключевую ставку понижать. А с сегодняшних уровней она обязательно уйдет в отрицательные значения, что окончательно похоронит мир доллара в его международной парадигме, оставив ему разве что региональный статус. Но, если в ближайшее время на рынки не поступит долларовая ликвидность в больших объемах, то крушение фондового и облигационного рынка неотвратимо. Причем, у идеи девальвации доллара, как догадывается, уверен, пытливый читатель, есть влиятельный сторонник…

*****

4. Томос от ФРС для Дональда Трампа.

А как все оптимистично начиналось! «Красная кровь патриотов», «Мэйк Америка Грэйт Эгейн», «Покупай американское», «Америка фёрст» … И несколько месяцев назад, как раз перед октябрьским обвалом на фондовых рынках, Трамп мог хвалиться лишь одним достижением: резким ростом котировок акций. Про индустриализацию, обещанную самым преданным сторонникам Дональда на выборах, уже никто и не вспоминает. Как мне видится, начиная с сегодняшнего дня и на следующей неделе, президентом США будут предприняты последние решительные шаги для реанимации трупа MAGA. Во всяком случае, в Белый дом опять приглашены главы ведущих мировых, прежде всего американских корпораций. Начатый год назад диалог, прогнозирую, пойдет о том же: не о рабочих местах, не о высоких зарплатах в США, которые препятствуют возврату промышленных предприятий в Америку, речь пойдет о долларе. Ибо, без радикальной девальвации переоцененного бакса ни о какой реиндустриализации речь идти не может. Ситуация зеркально похожа на Украину:

1) Трамп – это Петро Порошенко.

2) Джероми Пауэлл – стамбульский Патриарх Варфоломей.

3) ФРС – это прообраз финансовой РПЦ, чья каноническая территория раскинулась на всех континентах.

4) Главы корпораций, готовые в случае девальвации доллара перенести производства в США – финансовые попы-раскольники.

5) Трамп-Порошенко выклянчивает у Пауэлла-Варфоломея поместную долларовую автокефалию в виде хоть какого-то послабления, желательно в виде КУЕ.

6) Без получения долларовой автокефалии у Трампа-Порошенко практически нет шансов начать MAGA, а значит, переизбраться. Но время поджимает: уже менее года до старта избирательной кампании.

7) Съезд в ближайшее время в Белом доме глав корпораций – прообраз объединительного Собора Порошенко в Киеве.

8) Даже таможенные гонения на Китай и прочих – это идущие сейчас нападки на приходы Московского Патриархата.

Все у них, англо-саксов, по шаблонам! Все по методичке. Получит ли Трамп в ближайшее время спасительный долларовый томос от Джероми Пауэлла, увидим уже сразу после ближайшего заседания FOMC ФРС в середине декабря. Уверен в одном: если и получит, то только на пол-КУЕ!

*****

Выводы и прогнозы:

1. Монетарная риторика ФРС в ближайшее время продолжит смягчаться. Это будет попыткой вербально поддержать прорывающиеся пузыри без реальных шагов.

2. Все же, прогнозирую, что без конкретных действий: остановки повышения ключевой ставки, сжатия баланса, начала КУЕ, - спасти обваливающиеся фондовые рынки не удастся.

3. Полагаю, что в ближайшее время будет найдено некое «решение», закамуфлированное КУЕ, которое остановит сваливание в кризис пузыря корпоративных облигаций.

4. Рост акций в последние несколько дней – это еще один «Прыжок дохлой кошки».

5. Если в ближайшее заседание FOMC ФРС повышение ключевой ставки не прекратиться, обрушение фондовых рынков продолжится.

6. Прогнозирую в ближайшее время резкое ухудшение ситуации на Европейских биржевых площадках.

7. Ранее мы неоднократно спорили о месте, откуда формально стартует следующая волна кризиса. США, Япония, Италия, Германия с Дойче Банком… У меня же прогноз следующий: Великобритания!

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба