15 декабря 2018 utmedia

Рынок труда США по-прежнему в порядке, отношения между Китаем и США немного налаживаются, ОПЕК останавливает падение нефти, но рынок все равно не растет — рост экономики замедляется, а деньги уже не такие бесплатные. Рассказываем о ключевых событиях за неделю.

Данные по безработице

В прошлую пятницу вышли данные по безработице в США – количество созданных рабочих мест в ноябре не дотянуло до прогнозов и составило 155 тыс. (против 198 тыс.), октябрьские данные были понижены с 250 тыс. до 237 тыс. Хотя данные и оказались ниже ожиданий, пока эти цифры находятся в рамках обычных колебаний.

Рост зарплат также не дотянул до прогнозов, +0,2% (против +0,3%), но пока здесь тоже не видно признаков замедления.

А безработица осталась на том же, минимальном почти за 50 лет уровне – 3,7%.

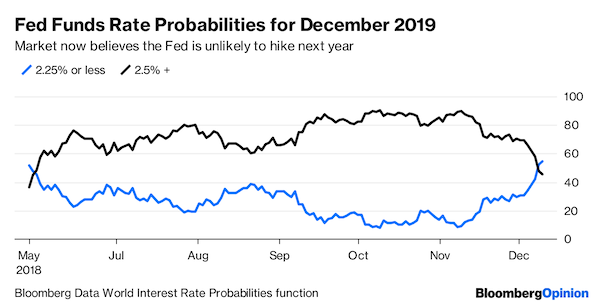

Пока можно говорить о том, что рынок труда продолжает находиться в хорошем состоянии, но в текущих условиях относительно небольшое количество созданных рабочих может быть для рынка позитивом — значит у ФРС еще больше аргументов притормозить рост ставок. Вероятность того, что в 2019 году будет хотя бы одно повышение ставки теперь, опустилась ниже 50%.

Однако после первоначального небольшого подъема рынка последовало сильное снижение и индексы потеряли за день 2,0-3,1%. В этот же четверг с рынка труда пришел и позитив — количество обращений за пособием по безработице, рост которых в последние недели вызывал опасения, резко упало к своим полувековым минимумам.

Торговые переговоры

Небольшое облегчение пришло на рынок со стороны китайских и американских официальных лиц — стороны подтвердили намерение продолжить переговоры и не связывать их с недавним арестом Менг Ванчжоу. Более того, на следующий день Трамп заявил, что если потребуется ради самой большой торговой сделки в истории вмешаться в дело Мэнг Ваньчжоу, он сделает это. При этом Китай подтвердил, что может снизить пошлины на импорт автомобилей, о чем Трамп писал еще после саммита G-20. Предполагаемое снижение может составить с 40 до 15%, аналогичное пошлинам для других стран.

Рост мировой экономики продолжает замедляться

Сегодня рынки снова падают из-за слабых данных по мировой экономике — данные по промышленному производству в Китае оказались ниже прогнозов всех аналитиков (+5,4%), а рост продаж ритейлеров оказался худшим с 2003 года (+8,1%).

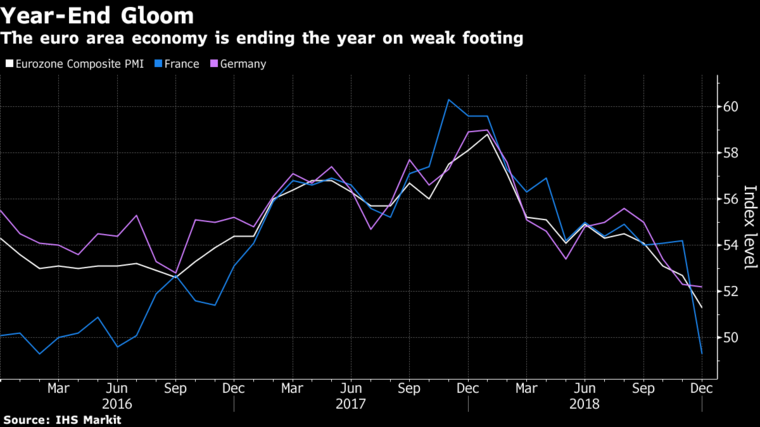

Из Европы также пришли неутешительные данные — индекс деловой активности PMI в Еврозоне неожиданно снизился на 4-летний минимум. (51,3 при ожиданиях 52,7)

Очередной удар от Трампа

Во вторник позитивное настроение улетучилось после встречи Трампа с демократами, где он заявил, что будет горд, если придется приостановить работу правительства ради «безопасности границ» в случае невыполнения его требований по финансированию строительства стены на границе с Мексикой (цена вопроса — 5 млрд. $). Дедлайн, когда нужно договориться, — 21 декабря. Хотя само по себе это событие не такое страшное для рынка и обычно не сильно влияет на котировки (тем более, что приостановка затронет лишь некоторые департаменты), но рынок в очередной раз реагирует нервно на любой негатив.

Нефть не сдается

Расширенный альянс ОПЕК+ вместе с Россией, несмотря на давление США на Саудовскую Аравию, все таки смог договориться о сокращении добычи на 1,2 млн. баррелей в день, что даже больше ожиданий рынка накануне. ОПЕК сократит добычу на 0,8 млн баррелей, остальные члены альянса на 0,4 млн.

Первоначально новость вызвала рост котировок нефти.

Но затем цены снова вернулись в диапазон последних недель.

Аналитиков беспокоит недостаток деталей в соглашении и конкретного распределения этих сокращений по странам, что может затруднить реализацию соглашений.

В конце недели ситуация снова улучшилась после сообщений о том, что Саудовская Аравия предупредила американских нефтепереработчиков о резком сокращении поставок уже в следующем месяце, а также после второго подряд снижения запасов нефти в США.

Голосование по Brexit

Продолжается еще один затянувшийся сериал и в Британии — премьер-министр Соединенного Королевства Тереза Мэй объявила об отмене голосования по Брекзиту в парламенте, поскольку большинство проголосовало бы за отказ из-за нерешенного вопроса о границе с Северной Ирландией. Все это было известно заранее, как и предполагаемый возможный отказ от голосования, но рынки все равно отреагировали негативно из-за продолжающейся неопределенности с совсем скорым выходом Британии из ЕС.

Затем члены собственной партии Мэй вынесли на голосование вопрос о доверии к ней, как к лидеру. Однако она смогла удержаться на своем посту, набрав большинство голосов. Это стало для рынков позитивом, поскольку до предполагаемого срока выхода Британии из ЕС осталось слишком мало времени и успеть определиться с новым лидером для более плавного разрыва было бы почти невозможно.

Эра бесплатных денег постепенно уходит

Несмотря на волатильность рынков и осторожные комментарии об экономике, ЕЦБ подтвердил окончание программы выкупа облигаций в этом месяце, но продолжит реинвестировать доход от этих облигаций, а значит баланс Центробанка останется на своем уровне «в течение продолжительного времени после того, как ЕЦБ начнет повышать ставки», что предположительно начнется не раньше конца 2019 года. Американский ЦБ уже сокращает баланс, теперь европейский перестает его наращивать, но японский, похоже, еще долго будет оставаться в стороне — данные по росту ВВП в стране вышли ужасные — 2,5% снижения в третьем квартале при ожиданиях снижения на 1,2%.

Долгожданное IPO Uber и Lyft

По данным источников Bloomberg, Uber, вслед за Lyft подал заявку на IPO, которое может стать крупнейшим IPO следующего года и войти в топ-5 за всю историю. Как ожидается, IPO Lyft может пройти в марте-апреле, компания будет оценена в 18-30 млрд $, а Uber в первой половине 2019 года будет оценен на уровне 120 млрд $.

Данные по безработице

В прошлую пятницу вышли данные по безработице в США – количество созданных рабочих мест в ноябре не дотянуло до прогнозов и составило 155 тыс. (против 198 тыс.), октябрьские данные были понижены с 250 тыс. до 237 тыс. Хотя данные и оказались ниже ожиданий, пока эти цифры находятся в рамках обычных колебаний.

Рост зарплат также не дотянул до прогнозов, +0,2% (против +0,3%), но пока здесь тоже не видно признаков замедления.

А безработица осталась на том же, минимальном почти за 50 лет уровне – 3,7%.

Пока можно говорить о том, что рынок труда продолжает находиться в хорошем состоянии, но в текущих условиях относительно небольшое количество созданных рабочих может быть для рынка позитивом — значит у ФРС еще больше аргументов притормозить рост ставок. Вероятность того, что в 2019 году будет хотя бы одно повышение ставки теперь, опустилась ниже 50%.

Однако после первоначального небольшого подъема рынка последовало сильное снижение и индексы потеряли за день 2,0-3,1%. В этот же четверг с рынка труда пришел и позитив — количество обращений за пособием по безработице, рост которых в последние недели вызывал опасения, резко упало к своим полувековым минимумам.

Торговые переговоры

Небольшое облегчение пришло на рынок со стороны китайских и американских официальных лиц — стороны подтвердили намерение продолжить переговоры и не связывать их с недавним арестом Менг Ванчжоу. Более того, на следующий день Трамп заявил, что если потребуется ради самой большой торговой сделки в истории вмешаться в дело Мэнг Ваньчжоу, он сделает это. При этом Китай подтвердил, что может снизить пошлины на импорт автомобилей, о чем Трамп писал еще после саммита G-20. Предполагаемое снижение может составить с 40 до 15%, аналогичное пошлинам для других стран.

Рост мировой экономики продолжает замедляться

Сегодня рынки снова падают из-за слабых данных по мировой экономике — данные по промышленному производству в Китае оказались ниже прогнозов всех аналитиков (+5,4%), а рост продаж ритейлеров оказался худшим с 2003 года (+8,1%).

Из Европы также пришли неутешительные данные — индекс деловой активности PMI в Еврозоне неожиданно снизился на 4-летний минимум. (51,3 при ожиданиях 52,7)

Очередной удар от Трампа

Во вторник позитивное настроение улетучилось после встречи Трампа с демократами, где он заявил, что будет горд, если придется приостановить работу правительства ради «безопасности границ» в случае невыполнения его требований по финансированию строительства стены на границе с Мексикой (цена вопроса — 5 млрд. $). Дедлайн, когда нужно договориться, — 21 декабря. Хотя само по себе это событие не такое страшное для рынка и обычно не сильно влияет на котировки (тем более, что приостановка затронет лишь некоторые департаменты), но рынок в очередной раз реагирует нервно на любой негатив.

Нефть не сдается

Расширенный альянс ОПЕК+ вместе с Россией, несмотря на давление США на Саудовскую Аравию, все таки смог договориться о сокращении добычи на 1,2 млн. баррелей в день, что даже больше ожиданий рынка накануне. ОПЕК сократит добычу на 0,8 млн баррелей, остальные члены альянса на 0,4 млн.

Первоначально новость вызвала рост котировок нефти.

Но затем цены снова вернулись в диапазон последних недель.

Аналитиков беспокоит недостаток деталей в соглашении и конкретного распределения этих сокращений по странам, что может затруднить реализацию соглашений.

В конце недели ситуация снова улучшилась после сообщений о том, что Саудовская Аравия предупредила американских нефтепереработчиков о резком сокращении поставок уже в следующем месяце, а также после второго подряд снижения запасов нефти в США.

Голосование по Brexit

Продолжается еще один затянувшийся сериал и в Британии — премьер-министр Соединенного Королевства Тереза Мэй объявила об отмене голосования по Брекзиту в парламенте, поскольку большинство проголосовало бы за отказ из-за нерешенного вопроса о границе с Северной Ирландией. Все это было известно заранее, как и предполагаемый возможный отказ от голосования, но рынки все равно отреагировали негативно из-за продолжающейся неопределенности с совсем скорым выходом Британии из ЕС.

Затем члены собственной партии Мэй вынесли на голосование вопрос о доверии к ней, как к лидеру. Однако она смогла удержаться на своем посту, набрав большинство голосов. Это стало для рынков позитивом, поскольку до предполагаемого срока выхода Британии из ЕС осталось слишком мало времени и успеть определиться с новым лидером для более плавного разрыва было бы почти невозможно.

Эра бесплатных денег постепенно уходит

Несмотря на волатильность рынков и осторожные комментарии об экономике, ЕЦБ подтвердил окончание программы выкупа облигаций в этом месяце, но продолжит реинвестировать доход от этих облигаций, а значит баланс Центробанка останется на своем уровне «в течение продолжительного времени после того, как ЕЦБ начнет повышать ставки», что предположительно начнется не раньше конца 2019 года. Американский ЦБ уже сокращает баланс, теперь европейский перестает его наращивать, но японский, похоже, еще долго будет оставаться в стороне — данные по росту ВВП в стране вышли ужасные — 2,5% снижения в третьем квартале при ожиданиях снижения на 1,2%.

Долгожданное IPO Uber и Lyft

По данным источников Bloomberg, Uber, вслед за Lyft подал заявку на IPO, которое может стать крупнейшим IPO следующего года и войти в топ-5 за всю историю. Как ожидается, IPO Lyft может пройти в марте-апреле, компания будет оценена в 18-30 млрд $, а Uber в первой половине 2019 года будет оценен на уровне 120 млрд $.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба