26 декабря 2018 Golden Hills - КапиталЪ АМ Крылов Михаил

Сворачивание баланса ФРС и смягчение регулирования в Америке не проходит безболезненно. В 2019-м межбанк в долларах переживёт трудности, сопоставимые лишь с переходом к плавающему курсу рубля. И не только из-за повышения рисков американского госзайма.

Динамика доходности UST станет менее управляемой ставкой ФРС, которая может быть повышена ещё 2 раза. Год может завершиться при ставке ФРС 2,75%-3,00% и 10-летках UST около 3,25%. Но в первой половине возможно снижение YTM 10-леток в пределах 700 базисных пунктов. Между ориентиром Федрезерва и трежерис, собственно, и не было причинной зависимости.

Кривая UST выровнялась под влиянием спроса на идею о том, что США в начальной фазе роста и что, значит, можно вкладываться в более длинные бумаги. Разница между 3-месячными векселями и 10-летками за месяц уменьшилась вдвое, до 34 базисных пунктов. Годичные векселя минфина США сравнялись по доходности с 5-летками, обогнав двухлетние.

Скорость обращения валюты США, которой насчитывается $1,7 трлн, замедлилась до уровня 1973 года.

C августа 2014-го по октябрь 2018-го отношение M2 к резервам депозитарных институтов увеличилось с 4,0 до 7,0. К 10-12 декабря 4-недельная средняя М2 к резервам выросла до 8,2. За следующую неделю банки уменьшили резервы на 5,8% под предлогом спроса на ликвидность перед праздниками. Это управляемое изъятие части обоснования из-под курса доллара.

Стоимость USD обеспечивается не только госдолгом, но и темпами розничных продаж около $5,31 трлн в год. Запасы к продажам пока 1,35 при уровне сбережений возле 6%.

Ставка ЦБ России на конец 2019 года может быть 8,25%. Благодаря смене корзины инфляция ускорится слабо, до 5% в середине года и до 6% ближе к концу — под влиянием акцизов и НДС. Вменённый рост цен в длинных ОФЗ и сегодня около 5,2% по выпускам августа 2023 и января-февраля 2028 года. По паритетам, рубль занижен с учётом годичного форварда 72,16. Так бывает при выводе средств нерезидентов и страхах за мировую экономику.

В пятой доходности вызывают интерес евробонды ВЭБа (XS0524610812, Ba1/BBB-), Роснефти (XS0861981180, Baa3/BB+) и ММК (XS1298447019, Baa3/BBB-), также отметим облигации Газпрома (US368266AQ59, Baa3/BBB-), в шестой — Petroleos Mexicanos (US71654QCA85, BBB+) и Xerox (US984121CD36, рейтинг Baa3). В 2020-м возможен выпуск евробондов Беларуси.

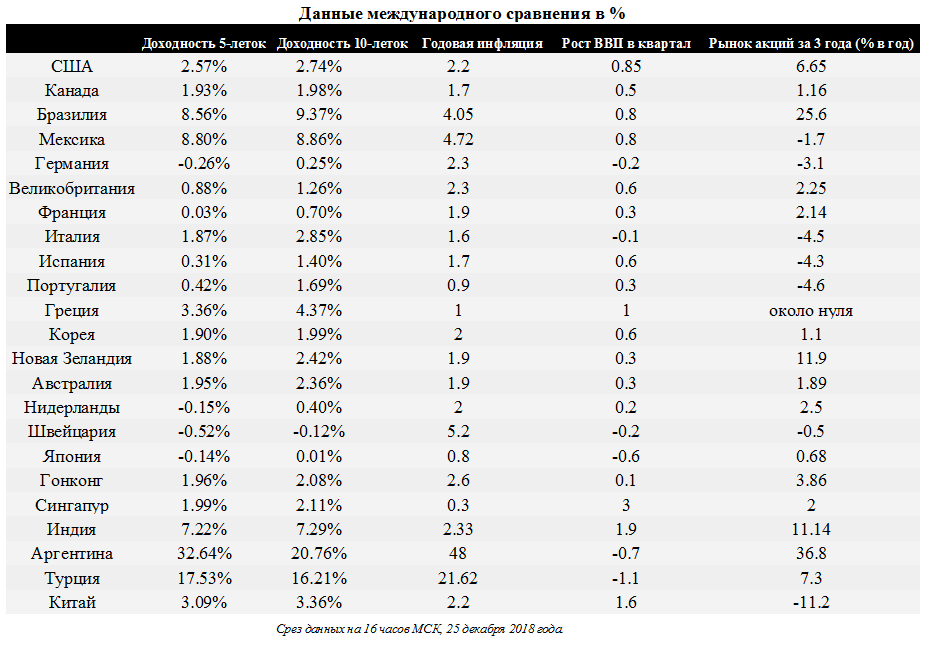

Приличное сжатие спрэдов по странам Австралазии и Республике Корея связано с поворотом кривой. В Новой Зеландии рост фондового рынка в целом без сюрпризов. Но страны, активно торгующие с КНР, выглядят высоко оцененными на фоне того, что в Китае, Корее, Сингапуре, Гонконге выравнивается кривая. При доступе к производным можно составить парную стратегию, в которой отдать предпочтение длинной шестой доходности в Бразилии, где значительная часть кризиса уже позади. Хеджирование опционами на ETF по облигациям усложнится по мере увеличения рисков контрагентов.

Динамика доходности UST станет менее управляемой ставкой ФРС, которая может быть повышена ещё 2 раза. Год может завершиться при ставке ФРС 2,75%-3,00% и 10-летках UST около 3,25%. Но в первой половине возможно снижение YTM 10-леток в пределах 700 базисных пунктов. Между ориентиром Федрезерва и трежерис, собственно, и не было причинной зависимости.

Кривая UST выровнялась под влиянием спроса на идею о том, что США в начальной фазе роста и что, значит, можно вкладываться в более длинные бумаги. Разница между 3-месячными векселями и 10-летками за месяц уменьшилась вдвое, до 34 базисных пунктов. Годичные векселя минфина США сравнялись по доходности с 5-летками, обогнав двухлетние.

Скорость обращения валюты США, которой насчитывается $1,7 трлн, замедлилась до уровня 1973 года.

C августа 2014-го по октябрь 2018-го отношение M2 к резервам депозитарных институтов увеличилось с 4,0 до 7,0. К 10-12 декабря 4-недельная средняя М2 к резервам выросла до 8,2. За следующую неделю банки уменьшили резервы на 5,8% под предлогом спроса на ликвидность перед праздниками. Это управляемое изъятие части обоснования из-под курса доллара.

Стоимость USD обеспечивается не только госдолгом, но и темпами розничных продаж около $5,31 трлн в год. Запасы к продажам пока 1,35 при уровне сбережений возле 6%.

Ставка ЦБ России на конец 2019 года может быть 8,25%. Благодаря смене корзины инфляция ускорится слабо, до 5% в середине года и до 6% ближе к концу — под влиянием акцизов и НДС. Вменённый рост цен в длинных ОФЗ и сегодня около 5,2% по выпускам августа 2023 и января-февраля 2028 года. По паритетам, рубль занижен с учётом годичного форварда 72,16. Так бывает при выводе средств нерезидентов и страхах за мировую экономику.

В пятой доходности вызывают интерес евробонды ВЭБа (XS0524610812, Ba1/BBB-), Роснефти (XS0861981180, Baa3/BB+) и ММК (XS1298447019, Baa3/BBB-), также отметим облигации Газпрома (US368266AQ59, Baa3/BBB-), в шестой — Petroleos Mexicanos (US71654QCA85, BBB+) и Xerox (US984121CD36, рейтинг Baa3). В 2020-м возможен выпуск евробондов Беларуси.

Приличное сжатие спрэдов по странам Австралазии и Республике Корея связано с поворотом кривой. В Новой Зеландии рост фондового рынка в целом без сюрпризов. Но страны, активно торгующие с КНР, выглядят высоко оцененными на фоне того, что в Китае, Корее, Сингапуре, Гонконге выравнивается кривая. При доступе к производным можно составить парную стратегию, в которой отдать предпочтение длинной шестой доходности в Бразилии, где значительная часть кризиса уже позади. Хеджирование опционами на ETF по облигациям усложнится по мере увеличения рисков контрагентов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба