16 января 2019

С момента прошлого обзора прошло 2 квартала, теперь мы рассмотрим прогноз на 2019 год. В прошлый раз расчет вывел нас на 20,3- млрд рублей прибыли по итогам года.

На текущий момент можно попробовать просчитать финансовый результат за 2018 год с данными по 9 месяцам достаточно точно.

Выручка:

Перевозки весь год растут, в октябре и ноябре динамика по-прежнему позитивная. Часть прироста сделана усилиями лоукостера, что несколько снижает расчетный средний чек за полет (RASK).

План улучшения работы Победы при помощи консультантов из BCG не сработал. Компании не понравился предложенный консультантами вариант стратегии:

Так что чудо-трансформации за год пока ждать не придется. Смотрим на то, как бизнес трудится сейчас.

Бюджет 2019 года компанией уже заложен, он подразумевает прирост парка самолетов, но, в основном, ближе к концу года.

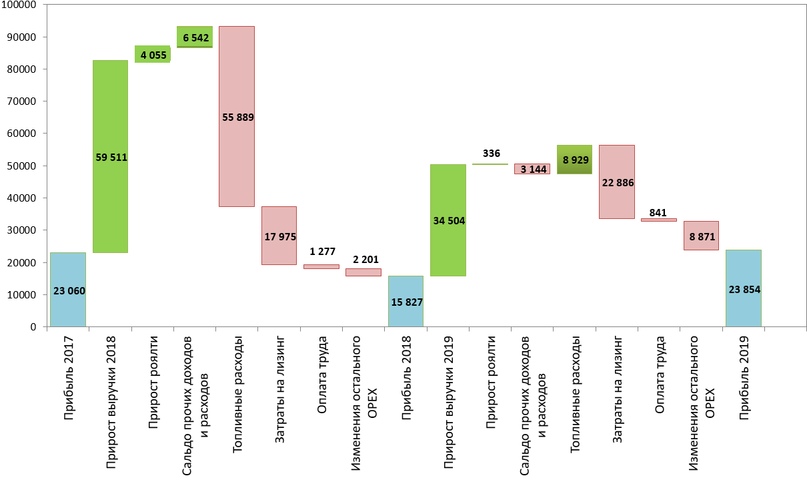

В расчет на 2019 год заложим консервативный прирост выручки на объемах перевозки и росте цен на билеты.

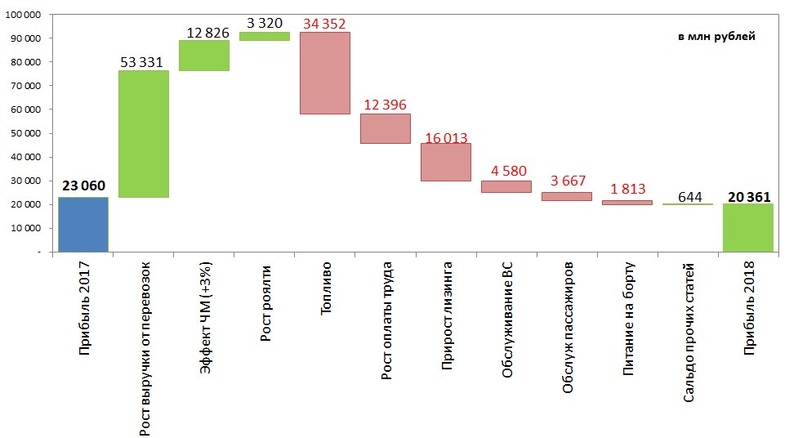

Рост выручки от перевозок по 2018 году к 2017 году выходит 8-9%, с учетом сезонности 4го квартала. В 2019 году при хорошем развитии событий может ожидаться примерно такой же рост за счет долей других участников рынка, прироста чартера и переноса части расходов в стоимость билетов.

По части расходов:

Самый основной вопрос — это стоимость ГСМ. Именно ее динамика окажет ключевое влияние на финансовый результат компании за 2019 год.

Керосин в 4м квартале 2018 не дешевеет, нивелируя все усилия менеджмента по сокращению операционных расходов и приросту выручки от перевозки, включая эффект от объемов чемпионата мира.

Однако в 2019 году есть шанс на компенсацию части потерь авиаперевозчиков от роста цен на ГСМ:

В случае положительного решения, часть денег достанется компании, снизив расходы на ГСМ к 2018 году.

Прирост парка самолетов в 2018 и в 2019 годах приводит к приросту затрат на операционный лизинг и обслуживание самолетов.

По затратам на персонал — компания за 3 квартала показала экономию на сотрудниках, прирост год-к-году составил 1%, за полный год ждем примерно такую же динамику.

Топливо, лизинг и обслуживание самолетов и оплата труду составляют свыше 70% расходов компании, затраты на маркетинг в 2018 году урезаны, а все, что связано с перевозкой пассажиров (кейтериг, страховки, сервис в аэропортах) — растут пропорционально перевозке.

В 2018 году в части прочих затрат снизились потери на хеджировании, подешевело финансирование. Ну и на пониженной базе снизился налог на прибыль.

В 2019 году закладываем тренды по по тому же принципу. Но учитываем потенциальную компенсацию/снижение затрат на керосин.

На 2018-2019 годы получается вот такой прогнозный расчет.

Оценку через мультипликаторы отрасли сейчас проводить нет смысла, так как Аэрофлот с одной стороны подешевел за счет падения MCAP, с другой стороны EBITDA и FCF ужались из-за фактора с керосином, где основу роста керосина опять же составила локальная история с акцизами на керосина в аэропортах РФ, в остальном мире история не столь плачевна, а, значит, наш анализ будет искажен.

Ну и практика этого года показывает, что дивидендная доходность сейчас доминирует в бумаге, поэтому будем считать от нее.

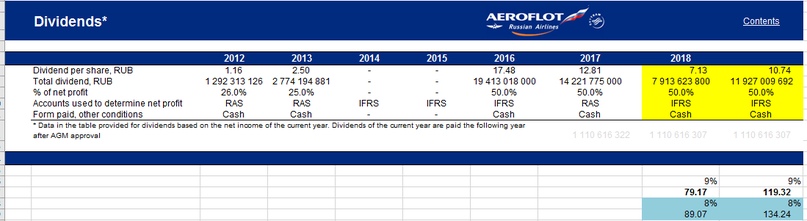

Payout выводи от 50% прибыли по МСФО, получая 7-8 рублей за 2018 год и перспективу на 10-11р за 2019 год.

При этом, дивидендная доходность на растущих ставках предполагает премию к текущей цене денег. Доходность в 8-9% дает коридоры теоретические коридоры цен в 80-90 рублей для 2018 года и 120-140 рублей для 2019 года.

Драйверы:

— Потенциал снижения затрат на топливо через субсидирование/снижение цен на ГСМ,

±однако тут нужно ждать марта, когда правительство решит данный вопрос

— рост выручки на объемах перевозки и удорожании эффективной стоимости полета через рост тарифов и разные сборы по типу багажа, оформления на рейс и т.п.,

— Возможный уход объемов от региональных игроков, например Ютейр, чьи маржинальные рейсы могли бы достаться Аэрофлоту.

Тут считаем риски по воводу создания новой компании и риску возврата лоукостеров европы, пока они бесконечно малы, но все же стоит их учесть.

— Стратегия развития лоукостера все же будет воплощена, ну или хотя бы отсудят денег у Boston Consulting.

-но на это расчитывать сложно, все рано бонус будет невелик

Естественно, помним о рисках в этой истории:

— Социальные нагрузки или проекты по закупке SSJ100 и МС21 — это навес над компанией,

— Если кто-то обанкротится, то Аэфрофлот будет в первых рядах вывозящих зависшие рейсы и не факт что это будет прибыльно в моменте.

После очистки отрасли, этот риск крайне мал, в отчетности компании

— Керосин могут банально не субсидировать, т.е. основной драйвер не сработает.

довольно высокий риск

Если сильно учесть риски присущие компании, то выделим 2 момента:

Много не берем, это не очень апсайдная история, т.е. 5-8% портфеля, пожалуй, достаточно. кто уже сидит, лучше не усредняться. Ну и не на плечо точно.

Входим только если дадут купить с надлежащей маржой безопасности.

На текущий момент можно попробовать просчитать финансовый результат за 2018 год с данными по 9 месяцам достаточно точно.

Выручка:

Перевозки весь год растут, в октябре и ноябре динамика по-прежнему позитивная. Часть прироста сделана усилиями лоукостера, что несколько снижает расчетный средний чек за полет (RASK).

План улучшения работы Победы при помощи консультантов из BCG не сработал. Компании не понравился предложенный консультантами вариант стратегии:

«Победа» (принадлежит «Аэрофлоту») подала в суд на российскую ООО «Бостон Консалтинг Груп» — дочку американской консалтинговой компании BCG. В 2017 году эта компания выиграла конкурс «Победы» на создание её пятилетней бизнес-стратегии, стоимость контракта составила 58 млн рублей.

BCG должна была подготовить бизнес-стратегию к марту 2018 года, но «Победа» получила документ только в сентябре. При этом их не устроило содержимое документа: BCG не проанализировала стоимость внедрения новых услуг, не обосновала рост авиапарка и в целом предложила неприменимые к «Победе» изменения, считают в компании.

В суде «Победа» потребовала расторгнуть договор с «Бостон Консалтинг Груп», так как работа подрядчика «не несёт никакой ценности» для авиакомпании, пишет «Интерфакс».

Сейчас «Победа» работает по стратегии, разработанной для авиакомпании «Добролёт», которая закрылась в 2014 году после санкций Евросоюза. «Победа» стала преемником «Добролёта» и заработала в сентябре 2014 года.

BCG должна была подготовить бизнес-стратегию к марту 2018 года, но «Победа» получила документ только в сентябре. При этом их не устроило содержимое документа: BCG не проанализировала стоимость внедрения новых услуг, не обосновала рост авиапарка и в целом предложила неприменимые к «Победе» изменения, считают в компании.

В суде «Победа» потребовала расторгнуть договор с «Бостон Консалтинг Груп», так как работа подрядчика «не несёт никакой ценности» для авиакомпании, пишет «Интерфакс».

Сейчас «Победа» работает по стратегии, разработанной для авиакомпании «Добролёт», которая закрылась в 2014 году после санкций Евросоюза. «Победа» стала преемником «Добролёта» и заработала в сентябре 2014 года.

Так что чудо-трансформации за год пока ждать не придется. Смотрим на то, как бизнес трудится сейчас.

Бюджет 2019 года компанией уже заложен, он подразумевает прирост парка самолетов, но, в основном, ближе к концу года.

"В будущем году ожидается рост по всем основным производственным показателям, в том числе пассажиропотоку. Планируется увеличение частот на высокодоходных направлениях с большим трансферным потенциалом, а также открытие рейсов по России в рамках развития перевозок между внебазовыми аэропортами. Общее количество воздушных судов в группе на конец 2019 года должно составить 370 единиц", - отмечается в сообщении.

Также "зафиксирована положительная позиция" "Аэрофлота" относительно сделок на поставку "Победе" 20 Boeing-737 MAX8, о которых сообщалось ранее. Так, у лизинговой компании GECAS "Победа" планирует приобрести пять таких машин, у SMBC Aviation Capital - 15. Предполагаемый срок поставки в первом случае - с 1 ноября 2019 по 1 июня 2020 гг., во втором - с 1 ноября 2019 по 1 ноября 2021 гг.(https://www.aeroflot.ru/xx-ru/news/61149)

Также "зафиксирована положительная позиция" "Аэрофлота" относительно сделок на поставку "Победе" 20 Boeing-737 MAX8, о которых сообщалось ранее. Так, у лизинговой компании GECAS "Победа" планирует приобрести пять таких машин, у SMBC Aviation Capital - 15. Предполагаемый срок поставки в первом случае - с 1 ноября 2019 по 1 июня 2020 гг., во втором - с 1 ноября 2019 по 1 ноября 2021 гг.(https://www.aeroflot.ru/xx-ru/news/61149)

В расчет на 2019 год заложим консервативный прирост выручки на объемах перевозки и росте цен на билеты.

Цены на авиабилеты в начале 2019 года вырастут минимум на 5—7%, прогнозируют опрошенные «Известиями» крупнейшие онлайн-сервисы по поиску и бронированию авиабилетов.

Агрегаторы зафиксировали увеличение средних цен (с вылетом в январе — марте 2019 года) в диапазоне от 4% до 25% к аналогичному периоду 2018 года.

В Momondo утверждают, что средний чек в I квартале поднимется на 16%, в основном за счет зарубежных рейсов. По данным «Туту.ру», полеты за рубеж «туда-обратно» на I квартал подорожали примерно на 4% — в среднем до 24,8 тыс. рублей. Представители других агрегаторов говорят о более динамичном росте: в OneTwoTrip насчитали повышение на 9%, в Biletix — на 25%.

На перелеты по России средний чек тоже подрос: по данным «Туту.ру», на 5%, до 15,7 тыс. рублей. В OneTwoTrip отмечают удорожание более чем на 13%, в Biletix — на 19%.

Внутри России сильнее всего увеличивались цены на январь — март на южных направлениях, сообщили в «Туту.ру», Biletix и Aviasales. Так, по данным «Туту.ру», стоимость перелетов из Москвы в Сочи выросла на 8%, в Краснодар — на 19%, Ростов-на-Дону — на 18%.

Из зарубежных маршрутов сильнее всего, по данным сервиса, подорожали перелеты в Кишинев (плюс 44%), Минск (плюс 43%), Баку (плюс 16%) и Тель-Авив (плюс 14%). Любителям пляжного отдыха на Бали, Гоа и Пхукете в I квартале 2019 года придется заплатить за дорогу больше, чем в тот же период 2018-го: билеты прибавили в цене 25%, 15% и 19% соответственно, приводят данные в Momondo. (https://www.banki.ru/news/lenta/?id=10808261)

Агрегаторы зафиксировали увеличение средних цен (с вылетом в январе — марте 2019 года) в диапазоне от 4% до 25% к аналогичному периоду 2018 года.

В Momondo утверждают, что средний чек в I квартале поднимется на 16%, в основном за счет зарубежных рейсов. По данным «Туту.ру», полеты за рубеж «туда-обратно» на I квартал подорожали примерно на 4% — в среднем до 24,8 тыс. рублей. Представители других агрегаторов говорят о более динамичном росте: в OneTwoTrip насчитали повышение на 9%, в Biletix — на 25%.

На перелеты по России средний чек тоже подрос: по данным «Туту.ру», на 5%, до 15,7 тыс. рублей. В OneTwoTrip отмечают удорожание более чем на 13%, в Biletix — на 19%.

Внутри России сильнее всего увеличивались цены на январь — март на южных направлениях, сообщили в «Туту.ру», Biletix и Aviasales. Так, по данным «Туту.ру», стоимость перелетов из Москвы в Сочи выросла на 8%, в Краснодар — на 19%, Ростов-на-Дону — на 18%.

Из зарубежных маршрутов сильнее всего, по данным сервиса, подорожали перелеты в Кишинев (плюс 44%), Минск (плюс 43%), Баку (плюс 16%) и Тель-Авив (плюс 14%). Любителям пляжного отдыха на Бали, Гоа и Пхукете в I квартале 2019 года придется заплатить за дорогу больше, чем в тот же период 2018-го: билеты прибавили в цене 25%, 15% и 19% соответственно, приводят данные в Momondo. (https://www.banki.ru/news/lenta/?id=10808261)

Рост выручки от перевозок по 2018 году к 2017 году выходит 8-9%, с учетом сезонности 4го квартала. В 2019 году при хорошем развитии событий может ожидаться примерно такой же рост за счет долей других участников рынка, прироста чартера и переноса части расходов в стоимость билетов.

По части расходов:

Самый основной вопрос — это стоимость ГСМ. Именно ее динамика окажет ключевое влияние на финансовый результат компании за 2019 год.

Керосин в 4м квартале 2018 не дешевеет, нивелируя все усилия менеджмента по сокращению операционных расходов и приросту выручки от перевозки, включая эффект от объемов чемпионата мира.

Однако в 2019 году есть шанс на компенсацию части потерь авиаперевозчиков от роста цен на ГСМ:

Дополнительные расходы авиакомпаний из-за подорожания керосина, по оценке главы Минтранса Евгения Дитриха, могут составить 50 млрд руб. По его словам, по итогам 2018 года стоимость топлива для авиакомпаний может вырасти на 30%, поэтому ведомство предложило частично компенсировать потери из-за роста цен на авиационный керосин в 22,5 млрд руб., чтобы избежать подорожания авиабилетов. Решение по компенсациям будет принято в марте, передает РИА Новости слова замминистра транспорта Александра Юрчика, заявившего об этом 15 ноября. (https://www.kommersant.ru/doc/3800084)

В случае положительного решения, часть денег достанется компании, снизив расходы на ГСМ к 2018 году.

Прирост парка самолетов в 2018 и в 2019 годах приводит к приросту затрат на операционный лизинг и обслуживание самолетов.

По затратам на персонал — компания за 3 квартала показала экономию на сотрудниках, прирост год-к-году составил 1%, за полный год ждем примерно такую же динамику.

Топливо, лизинг и обслуживание самолетов и оплата труду составляют свыше 70% расходов компании, затраты на маркетинг в 2018 году урезаны, а все, что связано с перевозкой пассажиров (кейтериг, страховки, сервис в аэропортах) — растут пропорционально перевозке.

В 2018 году в части прочих затрат снизились потери на хеджировании, подешевело финансирование. Ну и на пониженной базе снизился налог на прибыль.

В 2019 году закладываем тренды по по тому же принципу. Но учитываем потенциальную компенсацию/снижение затрат на керосин.

На 2018-2019 годы получается вот такой прогнозный расчет.

Оценку через мультипликаторы отрасли сейчас проводить нет смысла, так как Аэрофлот с одной стороны подешевел за счет падения MCAP, с другой стороны EBITDA и FCF ужались из-за фактора с керосином, где основу роста керосина опять же составила локальная история с акцизами на керосина в аэропортах РФ, в остальном мире история не столь плачевна, а, значит, наш анализ будет искажен.

Ну и практика этого года показывает, что дивидендная доходность сейчас доминирует в бумаге, поэтому будем считать от нее.

Payout выводи от 50% прибыли по МСФО, получая 7-8 рублей за 2018 год и перспективу на 10-11р за 2019 год.

При этом, дивидендная доходность на растущих ставках предполагает премию к текущей цене денег. Доходность в 8-9% дает коридоры теоретические коридоры цен в 80-90 рублей для 2018 года и 120-140 рублей для 2019 года.

Драйверы:

— Потенциал снижения затрат на топливо через субсидирование/снижение цен на ГСМ,

±однако тут нужно ждать марта, когда правительство решит данный вопрос

— рост выручки на объемах перевозки и удорожании эффективной стоимости полета через рост тарифов и разные сборы по типу багажа, оформления на рейс и т.п.,

— Возможный уход объемов от региональных игроков, например Ютейр, чьи маржинальные рейсы могли бы достаться Аэрофлоту.

Тут считаем риски по воводу создания новой компании и риску возврата лоукостеров европы, пока они бесконечно малы, но все же стоит их учесть.

— Стратегия развития лоукостера все же будет воплощена, ну или хотя бы отсудят денег у Boston Consulting.

-но на это расчитывать сложно, все рано бонус будет невелик

Естественно, помним о рисках в этой истории:

— Социальные нагрузки или проекты по закупке SSJ100 и МС21 — это навес над компанией,

— Если кто-то обанкротится, то Аэфрофлот будет в первых рядах вывозящих зависшие рейсы и не факт что это будет прибыльно в моменте.

После очистки отрасли, этот риск крайне мал, в отчетности компании

— Керосин могут банально не субсидировать, т.е. основной драйвер не сработает.

довольно высокий риск

Если сильно учесть риски присущие компании, то выделим 2 момента:

Много не берем, это не очень апсайдная история, т.е. 5-8% портфеля, пожалуй, достаточно. кто уже сидит, лучше не усредняться. Ну и не на плечо точно.

Входим только если дадут купить с надлежащей маржой безопасности.

Все перечисленное в статье является исключительно набором пожеланий авторов, и не должно расцениваться как руководство к покупке или продаже ценных бумаг, валют и производных инструментов на ценные бумаги или товары.

Мы не осуществляем деятельность по финансовому консультированию согласно пункту 2 статьи 3 Федерального закона от 20.12.2017 № 397-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и статье 3 Федерального закона «О саморегулируемых организациях в сфере финансового рынка».

Мы не можем гарантировать полноту и достоверностью обработанных нами данных. Будьте благоразумны и принимайте решения о сделках самостоятельно.

Авторы не несут никакой ответственности за убытки и потери, вызванные трактованием и применением материалов, размещенных на ресурсе.

Мы не осуществляем деятельность по финансовому консультированию согласно пункту 2 статьи 3 Федерального закона от 20.12.2017 № 397-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и статье 3 Федерального закона «О саморегулируемых организациях в сфере финансового рынка».

Мы не можем гарантировать полноту и достоверностью обработанных нами данных. Будьте благоразумны и принимайте решения о сделках самостоятельно.

Авторы не несут никакой ответственности за убытки и потери, вызванные трактованием и применением материалов, размещенных на ресурсе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба