14 февраля 2019 ИФК Солид Кравчук Вадим

Если просто откладывать деньги или получать доходность меньше инфляции, то их реальная покупательская способность снижается, а значит, в долгосрочной перспективе весь процесс является неэффективным.

В таком случае лучше направлять свободные средства на текущие расходы, повышая качество жизни. Однако для реализации больших планов без грамотного инвестирования не обойтись, поэтому нужно задуматься над тем, как обогнать инфляцию.

Сразу стоит оговориться, о какой инфляции идет речь. Официальная статистика зачастую расходится с оценкой населения. Например, по итогам 2017 года прирост потребительских цен составил 2,5%, что является многолетним минимумом, а в 2018 цены прибавили 4.3%. Но наши собственные ощущения подсказывают, что регулярно покупаемые товары дорожают быстрее. Статистика инфляционных ожиданий граждан с января 2017 стабильно держится вблизи 10%.

При этом иногда ожидания являются опережающим индикатором роста инфляции. Так было в апреле-мае 2018, когда ожидаемая и наблюдаемая инфляция увеличилась с 8% до 11%, а официальная начала расти лишь с июля, по данным отчета ЦБ «Инфляционные ожидания и потребительские настроения». Согласно официальным прогнозам ЦБ РФ, инфляция по итогам 2019 составит 5-5,5%, поэтому в качестве целевого ориентира для доходности стоит взять цифру с некоторым запасом, минимум 7-8%.

Почему банковский вклад плохая идея?

Практически всегда, когда речь заходит о накоплениях, первой возникает мысль о банковском вкладе, однако это не самое лучшее решение по нескольким причинам. Во-первых, любой депозит имеет срок возврата, в течение которого договор расторгать не выгодно. Вклады с лояльным отношением к досрочному выходу имеют ощутимо меньшую ставку. Во-вторых, при сумме более 1,4 млн рублей возникает желание использовать несколько банков, чтобы обезопаситься от проблем при отзыве лицензии, например.

Наконец, ставка по вкладам практически всегда меньше, чем по облигациям, выпущенным тем же банком. Разберемся, почему так происходит. Банк России устанавливает ключевую ставку, под которую занимает средства остальным банкам, сейчас это происходит под 7,75% годовых. То есть занимать у вкладчиков банк будет пытаться под меньший процент, так как запасной вариант под 7,75% у него всегда есть.

ЦБ РФ публикует статистику по средней ставке в топ-30 банках на регулярной основе. Например, в ноябре 2018 на депозите со сроком от 1 до 3 лет в среднем можно было заработать 7,5%. А ставка по наиболее надежным облигациям федерального займа (ОФЗ) равнялась 8,3%. Поэтому опередить рост цен с помощью банковского вклада можно, но удобнее и выгоднее будет инвестировать в облигации. К тому же продать их без потери накопленного дохода можно в любой момент.

Обогнать инфляцию в несколько раз при практически полном отсутствии риска можно с помощью ИИС (индивидуальный инвестиционный счет). На данный момент доходность по данному счету при правильном подходе будет превышать 20% годовых. Из которых 8% принесут инвестиции в ОФЗ, а 13% составит налоговый вычет от государства.

Можно использовать и более высокодоходные облигации, тогда доходность будет выше, но увеличится и риск (при выборе подобных бумаг рекомендуем воспользоваться помощью персонального брокера). У данного способа есть несколько условий. Счет открывается минимум на 3 года, иначе налоговый вычет 13% выплачен не будет, плюс нужно иметь официальный доход и отчислять налоги.

Рассмотренные выше способы обогнать инфляцию характеризуются крайне низким риском. Конечно, у банка могут отозвать лицензию, но больше 1,4 млн рублей в небольших банках вряд ли кто-то хранит. Государство теоретически может отказаться платить по долгам, но вероятность этого сейчас ничтожно мала. По соотношению долг/ВВП (13%) наша страна имеет одно из лучших положений в мире.

Покупка акций: что выбрать?

Есть и другие варианты победы над инфляцией, например покупка акций, но в этом случае доход не гарантирован. Их можно покупать и на ИИС, но нужно учитывать, что цена акций постоянно меняется, реагируя на новостной шум, поэтому строгие временные рамки при таком подходе неуместны. К тому же, если опыта немного, то с выбором ценных бумаг возникнут сложности.

Выходом может стать покупка акций тех компаний, которые исправно платят дивиденды своим держателям. Между прочим, дивидендная доходность российского фондового рынка по итогам 2018 стала одной из лучших в мире. А если выбрать компании, которые выигрывают от ослабления курса рубля, то можно дополнительно заработать на росте стоимости самих акций. Впрочем, достаточно и других факторов роста ценных бумаг.

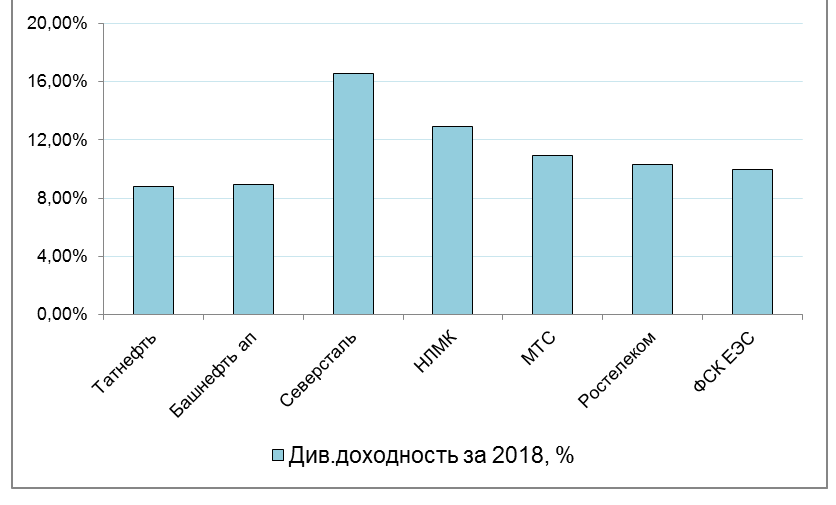

Вот несколько эмитентов, которые стали лидерами по доходности в 2018 году и с большой долей вероятности порадуют инвесторов выплатами и в 2019: «Татнефть», «Башнефть» (привилегированные акции), «Северсталь», НЛМК, МТС, «Ростелеком», ФСК ЕЭС. Как видно из графика, доходность представленных компаний превысила 8%, а по акциям «Северстали» и вовсе составила 16,58% (учитывались все выплаты, сделанные за 2018 год, цена акции для расчетов использовалась на 31 декабря 2018).

Существует возможность приобретения акций американских компаний через Санкт-Петербургскую биржу, однако в таком случае помимо риска снижения стоимости самих бумаг добавляется валютный риск, поэтому данный инструмент требует более серьезной подготовки.

Если самостоятельный выбор акций представляется неразрешимой задачей, то существует ряд инструментов, которые могут предоставить брокерские компании. Например, покупка паев ПИФ, либо доверительное управление. В этом случае нужно учитывать, что придется заплатить дополнительную комиссию за управление активами, которая может существенно отличаться от одной компании к другой. Риски снижения стоимости акций при этом сохраняются. В целом, финансовых инструментов для того, чтобы обогнать инфляцию существует достаточно, в том числе тех, которые сопряжены с минимальным риском.

Рис.1 Дивидендная доходность некоторых российских акций за 2018, источник: Solid Research

В таком случае лучше направлять свободные средства на текущие расходы, повышая качество жизни. Однако для реализации больших планов без грамотного инвестирования не обойтись, поэтому нужно задуматься над тем, как обогнать инфляцию.

Сразу стоит оговориться, о какой инфляции идет речь. Официальная статистика зачастую расходится с оценкой населения. Например, по итогам 2017 года прирост потребительских цен составил 2,5%, что является многолетним минимумом, а в 2018 цены прибавили 4.3%. Но наши собственные ощущения подсказывают, что регулярно покупаемые товары дорожают быстрее. Статистика инфляционных ожиданий граждан с января 2017 стабильно держится вблизи 10%.

При этом иногда ожидания являются опережающим индикатором роста инфляции. Так было в апреле-мае 2018, когда ожидаемая и наблюдаемая инфляция увеличилась с 8% до 11%, а официальная начала расти лишь с июля, по данным отчета ЦБ «Инфляционные ожидания и потребительские настроения». Согласно официальным прогнозам ЦБ РФ, инфляция по итогам 2019 составит 5-5,5%, поэтому в качестве целевого ориентира для доходности стоит взять цифру с некоторым запасом, минимум 7-8%.

Почему банковский вклад плохая идея?

Практически всегда, когда речь заходит о накоплениях, первой возникает мысль о банковском вкладе, однако это не самое лучшее решение по нескольким причинам. Во-первых, любой депозит имеет срок возврата, в течение которого договор расторгать не выгодно. Вклады с лояльным отношением к досрочному выходу имеют ощутимо меньшую ставку. Во-вторых, при сумме более 1,4 млн рублей возникает желание использовать несколько банков, чтобы обезопаситься от проблем при отзыве лицензии, например.

Наконец, ставка по вкладам практически всегда меньше, чем по облигациям, выпущенным тем же банком. Разберемся, почему так происходит. Банк России устанавливает ключевую ставку, под которую занимает средства остальным банкам, сейчас это происходит под 7,75% годовых. То есть занимать у вкладчиков банк будет пытаться под меньший процент, так как запасной вариант под 7,75% у него всегда есть.

ЦБ РФ публикует статистику по средней ставке в топ-30 банках на регулярной основе. Например, в ноябре 2018 на депозите со сроком от 1 до 3 лет в среднем можно было заработать 7,5%. А ставка по наиболее надежным облигациям федерального займа (ОФЗ) равнялась 8,3%. Поэтому опередить рост цен с помощью банковского вклада можно, но удобнее и выгоднее будет инвестировать в облигации. К тому же продать их без потери накопленного дохода можно в любой момент.

Обогнать инфляцию в несколько раз при практически полном отсутствии риска можно с помощью ИИС (индивидуальный инвестиционный счет). На данный момент доходность по данному счету при правильном подходе будет превышать 20% годовых. Из которых 8% принесут инвестиции в ОФЗ, а 13% составит налоговый вычет от государства.

Можно использовать и более высокодоходные облигации, тогда доходность будет выше, но увеличится и риск (при выборе подобных бумаг рекомендуем воспользоваться помощью персонального брокера). У данного способа есть несколько условий. Счет открывается минимум на 3 года, иначе налоговый вычет 13% выплачен не будет, плюс нужно иметь официальный доход и отчислять налоги.

Рассмотренные выше способы обогнать инфляцию характеризуются крайне низким риском. Конечно, у банка могут отозвать лицензию, но больше 1,4 млн рублей в небольших банках вряд ли кто-то хранит. Государство теоретически может отказаться платить по долгам, но вероятность этого сейчас ничтожно мала. По соотношению долг/ВВП (13%) наша страна имеет одно из лучших положений в мире.

Покупка акций: что выбрать?

Есть и другие варианты победы над инфляцией, например покупка акций, но в этом случае доход не гарантирован. Их можно покупать и на ИИС, но нужно учитывать, что цена акций постоянно меняется, реагируя на новостной шум, поэтому строгие временные рамки при таком подходе неуместны. К тому же, если опыта немного, то с выбором ценных бумаг возникнут сложности.

Выходом может стать покупка акций тех компаний, которые исправно платят дивиденды своим держателям. Между прочим, дивидендная доходность российского фондового рынка по итогам 2018 стала одной из лучших в мире. А если выбрать компании, которые выигрывают от ослабления курса рубля, то можно дополнительно заработать на росте стоимости самих акций. Впрочем, достаточно и других факторов роста ценных бумаг.

Вот несколько эмитентов, которые стали лидерами по доходности в 2018 году и с большой долей вероятности порадуют инвесторов выплатами и в 2019: «Татнефть», «Башнефть» (привилегированные акции), «Северсталь», НЛМК, МТС, «Ростелеком», ФСК ЕЭС. Как видно из графика, доходность представленных компаний превысила 8%, а по акциям «Северстали» и вовсе составила 16,58% (учитывались все выплаты, сделанные за 2018 год, цена акции для расчетов использовалась на 31 декабря 2018).

Существует возможность приобретения акций американских компаний через Санкт-Петербургскую биржу, однако в таком случае помимо риска снижения стоимости самих бумаг добавляется валютный риск, поэтому данный инструмент требует более серьезной подготовки.

Если самостоятельный выбор акций представляется неразрешимой задачей, то существует ряд инструментов, которые могут предоставить брокерские компании. Например, покупка паев ПИФ, либо доверительное управление. В этом случае нужно учитывать, что придется заплатить дополнительную комиссию за управление активами, которая может существенно отличаться от одной компании к другой. Риски снижения стоимости акций при этом сохраняются. В целом, финансовых инструментов для того, чтобы обогнать инфляцию существует достаточно, в том числе тех, которые сопряжены с минимальным риском.

Рис.1 Дивидендная доходность некоторых российских акций за 2018, источник: Solid Research

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба