1 марта 2019 РБК Quote Митраков Алексей

Самой перспективной инвестицией марта могут стать акции «Сургутнефтегаза» и МРСК Центра и Приволжья. Среди иностранных компаний наилучшие перспективы у американских нефтяников из Southwestern Energy

Выбрать акцию для инвестирования — непростая задача. Облегчить выбор может сравнение компаний по мультипликатору P/E. Чем ниже отношение капитализации компании к ее прибыли, тем более недооцененной будет ценная бумага. Именно такие акции попали в мартовский рейтинг РБК Quote.

Сравнивая компании, мы указали значение и другого важного мультипликатора — EV/EBITDA. Это отношение полной стоимости компании к прибыли без учета уплаты процентов и обесценивания оборудования. Этот мультипликатор показывает недооцененность компании с учетом ее долговой нагрузки. Насколько вероятна реализация потенциала роста можно оценить, используя консенсус-прогнозы аналитиков.

В число самых недооцененных компаний России в подавляющем большинстве вошли капиталоемкие компании с длительным инвестиционным циклом. Это энергетические компании, металлургический гигант, недавно вышедший из-под санкций, а также горнодобывающий бизнес. В рейтинг попала одна торговая сеть и один застройщик.

Почти по всем этим компаниям аналитики предполагают значительный потенциал роста котировок. Исключение — акции МРСК Центра и Приволжья. Это объясняется тем, что консенсус-прогноз был составлен на основе только одного прогноза, который не пересматривался с 3 декабря 2018 года.

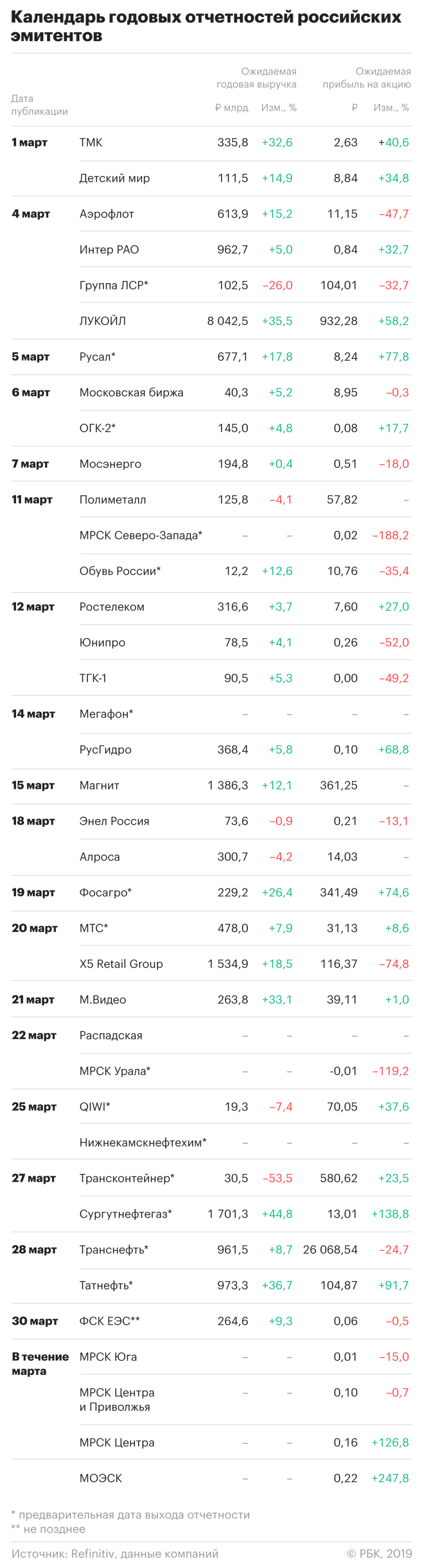

Что касается лидера списка с наибольшим потенциалом роста — «Сургутнефтегаза», то, согласно консенсус-прогнозу Refinitiv, можно ждать роста выручки компании на 44,8%, а прибыли на одну акцию на 138,8%. Рост акций аналитики прогнозируют на 77,3%. Поэтому стоит пристально следить за отчетностью. Если результаты оправдают или превзойдут ожидания аналитиков, то вполне вероятна реализация прогноза.

Не стоит сбрасывать со счетов компании, у которых аналитики прогнозируют снижение финансовых показателей. Например, согласно консенсус-прогнозу, группа ЛСР может показать снижение выручки более чем на четверть, а прибыли на одну акцию почти на треть. Если компания покажет снижение, но оно будет меньшим, чем опасаются аналитики, то акции вполне могут «выстрелить» — то есть начать активный рост. Согласно прогнозам аналитиков, потенциал роста оценивается в 101,2% — то есть более чем в два раза.

Из недооцененных компаний самый большой потенциал роста аналитики прогнозируют у акций «Обуви России». Перспектива роста оценивается в 140,6%. При этом по итогам года аналитики ожидают роста выручки на 12,6% и снижения прибыли на 35,4% в пересчете на одну акцию. В случае, если отчетность компании покажет лучшие результаты, то шанс на значительный рост акций возрастает.

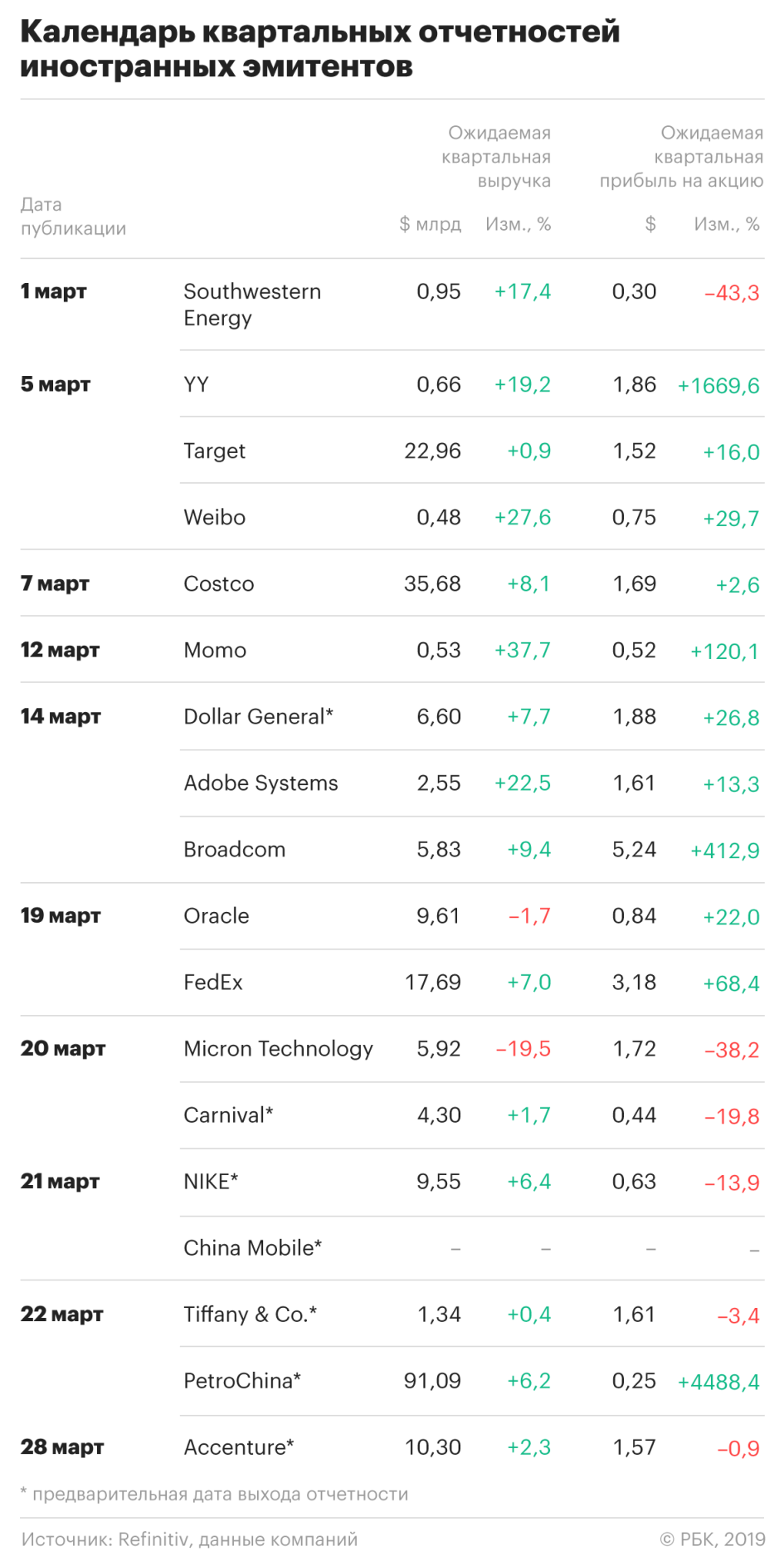

В список самых недооцененных акций иностранных компаний из числа тех, чьи отчетности выйдут в марте, вошли совершенно разные фирмы: от «тяжеловесов» нефтегазового сектора до интернет-ресурса и онлайн-мессенджера.

Самая недооцененная компания из этого списка, производитель микрочипов Micron Technology, показала в январе рост котировок на 20,45%. Вполне возможно, что удорожание акций может продолжится, если компания покажет хорошие квартальные результаты.

Пока аналитики ожидают снижение квартальной выручки и прибыли у Micron по сравнению с аналогичным кварталом предыдущего года. Компании достаточно показать небольшое снижение или нейтральную динамику, чтобы инвесторы восприняли это как положительный сигнал. Согласно консенсус-прогнозу аналитиков, потенциал дальнейшего роста Micron Technology составляет еще 12,7%.

Из рейтинга недооцененных иностранных акций наибольший рост показателей ожидают от китайской Momo. Аналитики ждут, что Momo покажет рост выручки на 37,7%, а рост прибыли на целых 120,1%. При этом потенциал роста оценивается в 14,88% от текущего уровня цен.

Наибольший рост котировок среди десятки лидеров по недооценности аналитики ждут от китайских PetroChina (+30,54%) и YY (+28,82%). Обе компании должны показать колоссальный рост квартальной прибыли — PetroChina в 17,7 раз, а YY почти в 46 раз. Впрочем, с учетом того, что годом ранее эти эмитенты показали невысокую прибыль, такой рост вполне реален.

Кто и когда публикует свою отчетность в марте и какое значение ключевых финансовых показателей ожидают аналитики, указано в календаре отчетности РБК Quote.

Поскольку финансовый год многих иностранных компаний не совпадает с календарным, мы указали прогнозы по квартальным финансовым показателям иностранных эмитентов:

В начале прошлого месяца редакция РБК Quote выпустила аналогичный материал с рейтингом наиболее перспективных акций февраля. Значительная часть фигурантов того списка действительно прибавила в цене к концу месяца. В 2019 году РБК Quote будет ежемесячно публиковать такие обзоры.

Выбрать акцию для инвестирования — непростая задача. Облегчить выбор может сравнение компаний по мультипликатору P/E. Чем ниже отношение капитализации компании к ее прибыли, тем более недооцененной будет ценная бумага. Именно такие акции попали в мартовский рейтинг РБК Quote.

Сравнивая компании, мы указали значение и другого важного мультипликатора — EV/EBITDA. Это отношение полной стоимости компании к прибыли без учета уплаты процентов и обесценивания оборудования. Этот мультипликатор показывает недооцененность компании с учетом ее долговой нагрузки. Насколько вероятна реализация потенциала роста можно оценить, используя консенсус-прогнозы аналитиков.

В число самых недооцененных компаний России в подавляющем большинстве вошли капиталоемкие компании с длительным инвестиционным циклом. Это энергетические компании, металлургический гигант, недавно вышедший из-под санкций, а также горнодобывающий бизнес. В рейтинг попала одна торговая сеть и один застройщик.

Почти по всем этим компаниям аналитики предполагают значительный потенциал роста котировок. Исключение — акции МРСК Центра и Приволжья. Это объясняется тем, что консенсус-прогноз был составлен на основе только одного прогноза, который не пересматривался с 3 декабря 2018 года.

Что касается лидера списка с наибольшим потенциалом роста — «Сургутнефтегаза», то, согласно консенсус-прогнозу Refinitiv, можно ждать роста выручки компании на 44,8%, а прибыли на одну акцию на 138,8%. Рост акций аналитики прогнозируют на 77,3%. Поэтому стоит пристально следить за отчетностью. Если результаты оправдают или превзойдут ожидания аналитиков, то вполне вероятна реализация прогноза.

Не стоит сбрасывать со счетов компании, у которых аналитики прогнозируют снижение финансовых показателей. Например, согласно консенсус-прогнозу, группа ЛСР может показать снижение выручки более чем на четверть, а прибыли на одну акцию почти на треть. Если компания покажет снижение, но оно будет меньшим, чем опасаются аналитики, то акции вполне могут «выстрелить» — то есть начать активный рост. Согласно прогнозам аналитиков, потенциал роста оценивается в 101,2% — то есть более чем в два раза.

Из недооцененных компаний самый большой потенциал роста аналитики прогнозируют у акций «Обуви России». Перспектива роста оценивается в 140,6%. При этом по итогам года аналитики ожидают роста выручки на 12,6% и снижения прибыли на 35,4% в пересчете на одну акцию. В случае, если отчетность компании покажет лучшие результаты, то шанс на значительный рост акций возрастает.

В список самых недооцененных акций иностранных компаний из числа тех, чьи отчетности выйдут в марте, вошли совершенно разные фирмы: от «тяжеловесов» нефтегазового сектора до интернет-ресурса и онлайн-мессенджера.

Самая недооцененная компания из этого списка, производитель микрочипов Micron Technology, показала в январе рост котировок на 20,45%. Вполне возможно, что удорожание акций может продолжится, если компания покажет хорошие квартальные результаты.

Пока аналитики ожидают снижение квартальной выручки и прибыли у Micron по сравнению с аналогичным кварталом предыдущего года. Компании достаточно показать небольшое снижение или нейтральную динамику, чтобы инвесторы восприняли это как положительный сигнал. Согласно консенсус-прогнозу аналитиков, потенциал дальнейшего роста Micron Technology составляет еще 12,7%.

Из рейтинга недооцененных иностранных акций наибольший рост показателей ожидают от китайской Momo. Аналитики ждут, что Momo покажет рост выручки на 37,7%, а рост прибыли на целых 120,1%. При этом потенциал роста оценивается в 14,88% от текущего уровня цен.

Наибольший рост котировок среди десятки лидеров по недооценности аналитики ждут от китайских PetroChina (+30,54%) и YY (+28,82%). Обе компании должны показать колоссальный рост квартальной прибыли — PetroChina в 17,7 раз, а YY почти в 46 раз. Впрочем, с учетом того, что годом ранее эти эмитенты показали невысокую прибыль, такой рост вполне реален.

Кто и когда публикует свою отчетность в марте и какое значение ключевых финансовых показателей ожидают аналитики, указано в календаре отчетности РБК Quote.

Поскольку финансовый год многих иностранных компаний не совпадает с календарным, мы указали прогнозы по квартальным финансовым показателям иностранных эмитентов:

В начале прошлого месяца редакция РБК Quote выпустила аналогичный материал с рейтингом наиболее перспективных акций февраля. Значительная часть фигурантов того списка действительно прибавила в цене к концу месяца. В 2019 году РБК Quote будет ежемесячно публиковать такие обзоры.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба