18 марта 2019 ITI Capital

Глобальные рынки

Мы считаем, что рост без причины — признак неэффективности рынка, что чревато высокой волатильностью в будущем. Неделя закрылась на позитивной ноте для глобальных рынков. Спрос на рисковые активы возобновился после небольшой паузы. В центре внимания вновь нефтегазовый сектор. В лидеры роста вышли нефтегазовые компании южной Африки (+9%) и Бразилии (+8,3%), российские коммуникационные провайдеры (+8%), энергетический сектор (+7,2%) и американские нефтесервисные компании (+6%). В то же время нефть Brent подорожала всего на 2%. Сделка по Brexit переносится на неопределенный срок, что добавляет оптимизма.

В разрезе сырья подорожало все, кроме железной руды (-6%), коксующегося угля (-4%) и никеля (-1,3%). Доходность КО США 10 лет приблизилась к минимуму с начала января и продолжает снижаться, так как явные признаки экономического замедления ограничивают дальнейшее повышение валютных ставок и провоцируют более массовое бегство в качество.

Бразилия и отдельные американские сектора прибавили более 5%. Среди них — сектор медицинских услуг и информационных технологий, в основном благодаря таким компаниям как Nvidia (+13%) на фоне слухов о покупке Israel’s Mellanox Technology за $7 млрд. Среди нефтесервисных компаний максимальный рост показала Devon Energy (+11%), среди медицинских — Align Technology (+9%). S&P 500 поднялся на 3%.

Также в лидеры на американском рынке вышли такие известные компании как Broadcomm (+10%), Baker Hughes (+8%) и LAM Research (+8%). Среди прочих активов больше всего подорожало зерно (+7%).

Помимо рынка акций США и Бразилии, хорошая динамика наблюдалась у европейских банков (+4%), глобальных сталелитейных компаний (+3,5%) и фондового рынка Юго-Восточной Азии (ЮВА), включая Китай (+3,2%). Китай анонсировал пакет стимулирующих мер для поддержки экономики объемом 2 трлн юаней, но слабые данные по экономике США несколько сбавили оптимизм. Российский рынок поднялся на 2% по индексу MSCI, немного не дотянув до MSCI EM (+2,6%).

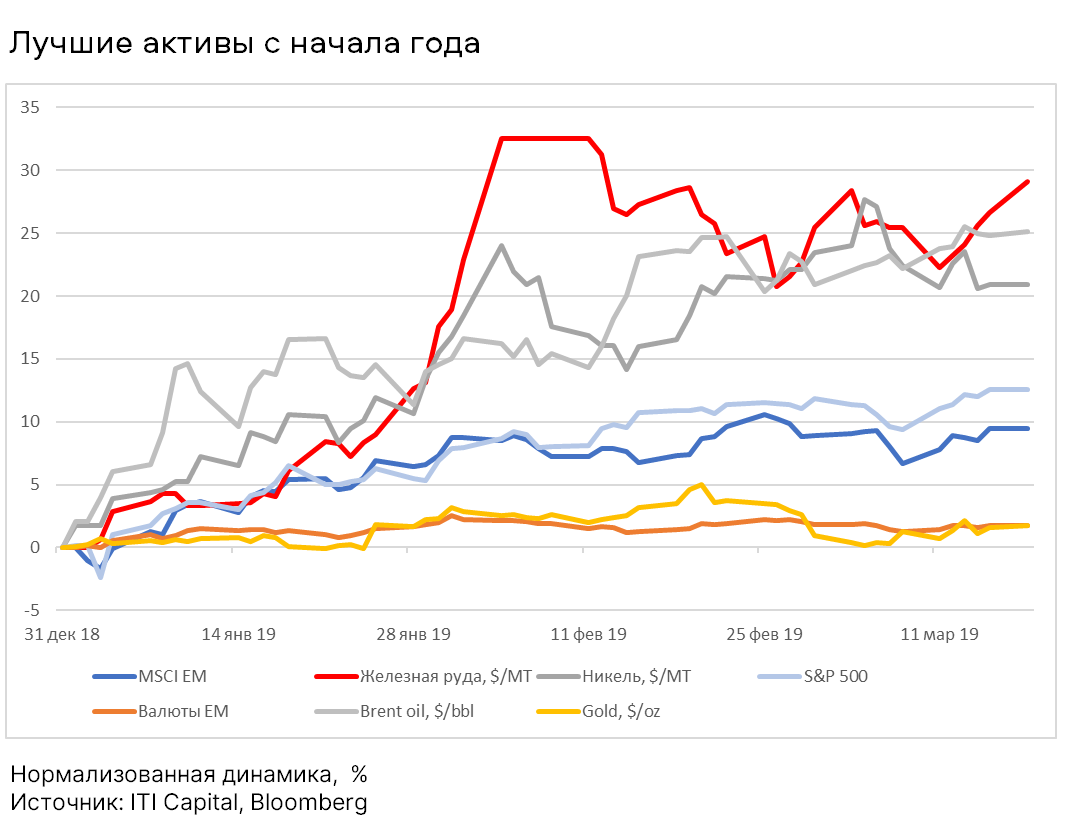

График недели

Рубль — в чем причина роста

В целом на глобальных рынках выросли объемы торгов и увеличилась волатильность. Российский рынок закрылся без изменений по индексу Мосбиржи. Рубль прибавил чуть более 2% на фоне глобального падения доллара к валютам развивающихся стран, что позволило РТС подняться на 1,5% в долларах США. Российская валюта показала максимальный рост после аргентинского песо на фоне заявлений ЦБ о поддержке рубля и удорожания нефти на 2%. Еще один важный локальный фактор — рекордное размещение ОФЗ на этой неделе.

Рубль торгуется, словно нет санкций и это опасно. Важно не дать этой динамике себя обмануть и воздержаться от покупок рубля — мы это уже многократно проходили в 2017 и 2018 гг.

Предстоящая неделя — глобальные рынки

Ключевое глобальное событие — заседание ФРС США по ставкам в среду, 20 марта. Также будут заседать центральные банки Таиланда и Бразилии.

ФРС не станет менять ставку и сохранит мягкую риторику.

В четверг, 21 марта, решение по ставке примет ЦБ Великобритании, в пятницу — ЦБ России. Мы считаем, что ЦБ России сохранит ключевую ставку на уровне 7,75%, но смягчит риторику. Это ослабит рубль, так как ухудшение перспектив роста ставки ограничивает спрос на керри-трейд.

Поддержку рублю могут оказать налоговые платежи, основной объем которых придется на последнюю неделю марта. Всего же по итогам месяца они составят около 1,9 трлн руб. В этих условиях рубль может остаться на уровне 65 руб., но в начале апреля стоит ждать разворота и дальнейшего ослабления, поскольку, по нашей оценке, на текущих уровнях рубль выглядит дорогим.

Нефть

Brent всю неделю торговался выше $67/барр., достигнув максимального значения $67,55/барр. в среду. Основными факторами для роста стали сокращение запасов нефти и добычи в США, снижение добычи ОПЕК+ и санкции против Венесуэлы и Ирана. По данным энергетического информационного агентства (EIA), запасы нефти в США сократились на 3,86 млн барр. при ожидавшемся росте на 2,65 млн барр.

Участники картеля сократили добычу в феврале на 221 тыс. б/с, до 30,55 млн б/с. м/м, при этом самое существенное снижение показали Венесуэла (на 142 тыс. б/с) и Саудовская Аравия (на 86 тыс. б/с), отметила ОПЕК со ссылкой на вторичные источники.

Согласно опубликованному EIA во вторник ежемесячному обзору рынка, добыча нефти в США в феврале 2019 г. незначительно сократилась, до 11,9 млн б/с м/м. Годовой прогноз добычи нефти в США был также немного понижен — до 12,3 млн б/с (февральский прогноз — 12,4 млн б/с), а ожидаемый чистый импорт нефти и нефтепродуктов в среднем за год составит 1 млн б/с против 2,3 млн б/с в 2018 г. В феврале совокупные мировые запасы нефти уменьшились на 1,4 млн б/с, что является максимальным сокращением с июня 2017 г., при этом EIA ожидает прироста глобальных запасов по итогам 2019 г. на уровне 0,2 млн б/с (2018: 0,5 млн б/с). Прогноз EIA по цене нефти Brent в текущем году повышен с $61/барр., до $62,8/барр, WTI — с $54,8/барр., до $56,1/барр.

Российский рынок

Индекс Московской биржи после снижения на 0,8% к четвергу, 14 марта, завершил неделю, вернувшись к уровню предыдущей недели. Индекс РТС прибавил 1,5% за прошедшую неделю, основной рост был зафиксирован в пятницу, 15 марта, на фоне существенного укрепления рубля.

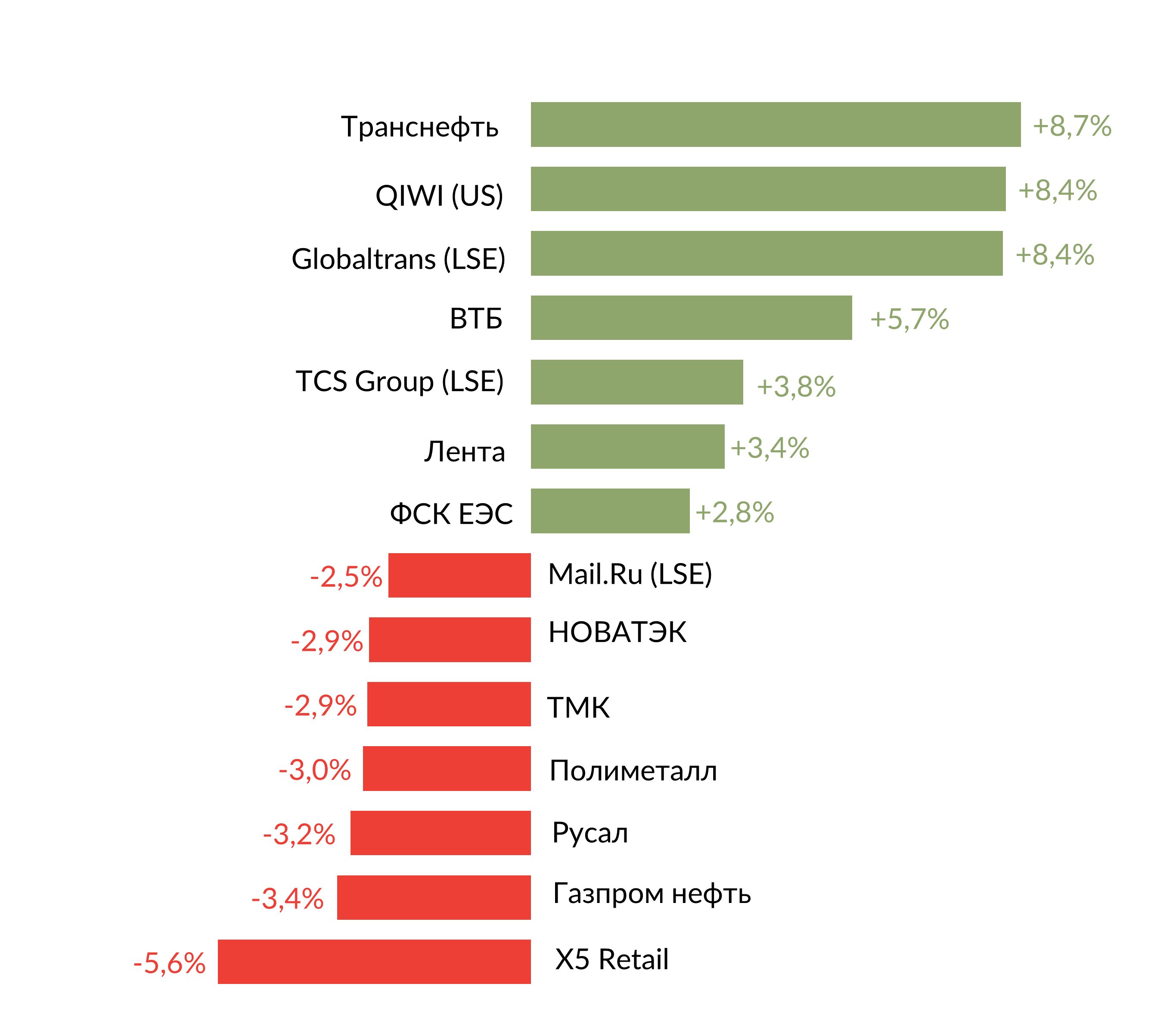

Лучшую динамику за неделю показали Транснефть (+8,7%) вслед за новостями о программе обратного выкупа, Qiwi вырос на 8,4% после новостей о том, что основатели Рокетбанка отошли от оперативного управления кредитной организацией и вхождения компании в ассоциацию участников рынка больших данных с Яндексом, Mail.Ru Group, Сбербанком, Газпромбанком, Тинькофф Банком, МегаФоном и oneFactor. Globaltrans прибавил 8,4%, ВТБ — 5,7%, TCS Group — 3,8%, Лента — 3,4%, ФСК ЕЭС — 2,8%.

В числе аутсайдеров оказались X5 Retail Group (-5,6%) в преддверии выхода отчетности, Газпром-нефть (-3,4%), Русал (-3,2%) Полиметалл (-3%), ТМК (-2,9%), НОВАТЭК (-2,9%), Mail.Ru Group (-2,5%).

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Алроса, Юнипро и ТМК проведут дни инвестора, в рамках которых представят новые стратегические инициативы и обзоры рынков, а также расскажут о реализации текущих стратегий и проектов.

Энел Россия в январе сообщала о снижении выработки электроэнергии за 2018 г. на 1,7% и объемов продажи тепла на 5,8%, что негативно отразится на выручке. Согласно консенсус-прогнозу, годовая выручка уменьшится на 1,1%, до 73,6 млрд руб., более существенно снизится EBITDA (до 16,4 млрд руб., −6,5%) и чистая прибыль (до 7,4 млрд руб., −14%)

Отчетность ЛСР будет подготовлена с учетом стандартов МСФО, поэтому сопоставление с результатами 2017 г. может быть некорректным. Ранее компания сообщала о росте стоимости заключенных в 2018 г. новых договоров на 38%, до 93 млрд руб. и позитивной динамике продаж сегмента строительных материалов.

После сильной динамики по выручке и OIBDA за 3К18 — 128 млрд руб. (+11,7%) и 59,3 млрд руб. (+21,6%) г/г соответственно, МТС прогнозирует рост выручки за 2018 г. на 4–6%, до 460,6–469,5 млрд руб., увеличение показателя OIBDA — на 2%, до 183,4 млрд руб., консенсус-прогноз Bloomberg по выручке — 474,6 млрд руб. (+7,1%), EBITDA — 298,9 млрд руб. В 3К18 компания получила убыток в 37 млрд руб. ввиду создания резерва в размере 56 млрд руб. в связи с антикоррупционным расследованием деятельности в Узбекистане. В начале марта МТС подписала мировое соглашение с Комиссией по ценным бумагам и биржам (SEC) и Министерством юстиции США в рамках антикоррупционного расследования деятельности компании в Узбекистане. Согласно документу, компания выплатит штраф в размере $850 млн. Менеджмент компании сообщил, что сумма будет выплачена из резерва 3К18.

X5 Retail Group ожидает слабую финансовую отчетность по итогам 2018 г., несмотря на опубликованные ранее позитивные операционные результаты, согласно которым компания в 2018 г. увеличила выручку на 18,5%, до 1,5 трлн руб. г/г, консенсус-прогноз по EBITDA — 107,5 трлн руб. (+5,7%), чистой прибыли — 31,09 млрд руб. (-11,4%) за счет снижения показателя в 1П2018 г. на 23,5%, с 18,698 млрд, до 14,313 млрд руб., в связи с увеличением затрат на персонал, аренду, коммунальные платежи и прочими расходами.

М.Видео ожидает сниженияя темпов роста чистой прибыли в 2018 г. до 40,02 млрд руб. (+0,2%), консенсус-прогноз по выручке — 253,1 млрд руб. (++27,7%), EBITDA — 77,32 млрд руб. (+25,5%) после поглощения сети Media Markt. Благодаря сделке под управление группы М.Видео-Эльдорадо перешли 42 магазина в 22 городах России. Капитальные затраты М.Видео-Эльдорадо в 2019 г. планируются на уровне около 7 млрд руб.

Модельные портфели/Торговые идеи

Мы закрыли торговую идею по покупке еврооблигаций Русала от 20.12.2019 с результатом 9%.

Мегафон 7 марта завершил прием заявок по программе выкупа акций. Мы ожидаем официального сообщения компании об итогах выкупа и дате завершения расчетов, чтобы закрыть нашу торговую идею от 18 декабря 2018 г., доходность которой составляет 7,46%.

Новости компаний — отчетность

Полиметалл опубликовал позитивные финансовые результаты за 2018 г.: компания уже сообщала данные по выручке ($1,88 млрд руб., +4% г/г), EBITDA увеличилась на 5% до $780 млн (выше ожиданий рынка — $771 млн). Чистая прибыль составила $355 млн, скорректированная на единовременные расходы чистая прибыль достигла $447 млн (+19% г/г). Polymetal планирует в 2019 г. произвести 1,55 млн унций золотого эквивалента (2018: 1,56 млн), прогнозируемый объем капиталовложений составит $377 млн (-4,6% г/г). В 3К19 компания планирует начать добычу на Нежданинском месторождении (четвертое по величине месторождение золота в России, рудные запасы которого составляют 4,4 млн унций золотого эквивалента). Компания ожидает уменьшения совокупных денежных затрат в 2019 г. до $800—850/унция (-4,2% г/г в среднем) за счет наращивания производства Кызыла с более низким уровнем затрат, а также дальнейшего увеличения чистого денежного потока (2018: +23%). Соотношение чистый долг/EBITDA на конец 2018 г. составило 1,95х, к концу 2019 г. компания планирует снизить этот показатель.

Чистая прибыль Алросы за 2018 г. оказалась ниже ожиданий рынка. Выручка компании за 2018 г. с учетом государственных субсидий составила 300 млрд руб. (+9%), рост индекса цен и улучшения структуры продаж позволили компенсировать снижение продаж в каратах. EBITDA выросла на 23%, до 156 млрд руб., благодаря контролю над затратами, чистая прибыль выросла до 90 млрд руб. (+15%), при этом консенсус-прогноз Bloomberg составлял 99,7 млрд руб. Компания увеличила годовой FCF на 26%, до 92 млрд руб., чистый долг/EBITDA составил 0,4х против 0,2х на 30.09.2018. Алроса прогнозирует объем производства в 2019 г. на уровне 37,5–38 млн карат (2018: 36,7 млн карат) и рассчитывает на стабильный спрос на фоне постепенного снижения предложения из-за истощения месторождений, а также ожидаемого низкого уровня запасов в ограночном секторе из-за волатильности курсов валют и растущих затрат на финансирование.

МОЭСК опубликовал сильные финансовые результаты по МСФО за 2018 г. Выручка составила 162,84 млрд руб. (+12,9%), показатель EBITDA увеличился на 20,9%, до 26,58 млрд руб. Прибыль МОЭК по МСФО в 2018 г. выросла на 36,3%, до 9,21 млрд руб.

TCS Group опубликовала сильные финансовые результаты за 4К 2018 и весь 2018 г. Чистая прибыль за 4К18 превзошла прогнозы аналитиков и составила 8,1 млрд руб. (+27% г/г), за 2018 г. выросла на 43%, до 27,1 млрд руб. Рентабельность капитала (ROE) в 4К18 и 2018 г. увеличилась до 81% и 74,7% соответственно (2017: 52,8%). Чистые кредиты и выданные авансы выросли на 53%, до 198,5 млрд руб., за 2018 г., чистая процентная маржа снизилась до 23,2% по сравнению с 25,3% в 2017 г., а доля проблемных кредитов существенно сократилась — с 13,4% на начало 2018 г. до 9,4% на конец года.

В 2019 г. TCS Group ожидает чистую прибыль не ниже 35 млрд руб. (+29% г/г) при росте кредитного портфеля на 40% и стоимости риска в диапазоне 6–7% (2018: 6%).

Ростелеком отчитался о росте выручки выше прогноза и чистой прибыли ниже ожиданий. Выручка за 2018 г. выросла на 4,9%, до 320,2 млрд руб. (прогноз — 317,8 млрд руб.), OIBDA составила 100,9 млрд руб. (+4% г/г, соответствует прогнозу в 100,3 млрд руб.) Чистая прибыль выросла на 6,8%, до 15 млрд руб. против прогнозируемых 17,8 млрд руб. Достижением стало увеличение доли цифрового сегмента в выручке за 4К18 до 57% (3К18: 55%). Компания сохраняет высокие темпы прироста абонентской базы ШПД по оптическим технологиям (+6%) и IPTV (+9%), существенно выросла выручка от предоставления дополнительных и облачных услуг (+42%) на фоне реализации проектов «Умный город» и интернет-видеотрансляций, развития дата-центров и облачных сервисов.

Ростелеком прогнозирует рост выручки и OIBDA в 2019 г. на уровне не менее 2,5%.

Компания Tele2, в которой 45% принадлежит Ростелекому, сообщила о существенном улучшении финансовых показателей за 2018 г. Выручка компании увеличилась на 16,4%, до 143 млрд руб., EBITDA выросла на 43%, до 43,7 млрд руб. Чистая прибыль составила 2,7 млрд руб. против убытка в 5,5 млрд руб. в 2017 г. Таким образом, доля Ростелекома в чистой прибыли Tele2 составит 1,2 млрд руб. при консенсус-прогнозе чистой прибыли Ростелекома в 18,8 млрд руб.

Русгидро опубликовал слабые финансовые результаты по МСФО за 2018 г. Выручка компании составила 358,77 млрд руб. (+3%), что соответствует консенсус-прогнозу Bloomberg. Показатель EBITDA составил 109,67 млрд. руб. (+11,8%), что выше прогнозных 101,7 млрд руб. Чистая прибыль компании составила 31,12 млрд руб. (-29%), прогноз — 32,1 млрд руб. Инвестиционная программа Русгидро с 2019 по 2023 гг. предполагает ввод более 1,4 ГВт новой электрической мощности, 565 Гкал/ч тепловой мощности, строительство и реконструкцию более 130 км тепловых и 7,6 тыс. км электрических сетей. Компания ожидает решения правительства по дивидендной политике для госкомпаний, в 2017 г. дивиденды составили 50% от чистой прибыли по МСФО (2,63 коп./акция).

Юнипро опубликовала финансовые результаты по МСФО за 2018 г. незначительно лучше ожидаемых. Выручка увеличилась на 1,6%, до 77,78 млрд руб. (прогноз — 77,64 млрд руб.), EBITDA составила 27,8 млрд руб. (лучше прогноза в 26,78 млрд руб.), чистая прибыль составила 16,6 млрд руб. (прогноз — 16,4 млрд руб.) против 33,6 млрд руб. в 2017 г. (с учетом 20,4 млрд руб. единовременного страхового возмещения). В 2019 г. Юнипро ожидает EBITDA на уровне 26–28 млрд руб. Компания планирует выплачивать дивиденды в размере 20 млрд руб. в год с 2020 по 2022 гг., что увеличит доходность акций компании до 11,6% годовых по сравнению с ожидаемой доходностью 8,1% по итогам 2018 г.

Русагро опубликовало финансовые результаты по МСФО за 2018 г., в целом соответствующие ожиданиям рынка. Выручка компании увеличилась до 82,98 млрд руб. (+5% г/г), скорректированная EBITDA выросла на 16%, до 16,18 млрд руб. Среди сегментов негативную динамику показателя показал только сахарный бизнес, а наибольший прирост продемонстрировал масложировой сегмент — EBITDA выросла в семь раз. Чистая прибыль Русагро более чем удвоилась, достигнув 12,83 млрд руб. Компания значительно увеличила долговую нагрузку в связи с приобретением группы «Солнечные продукты», показатель чистый долг/EBITDA составил 3,36x на конец 2018 г. против 0,47х годом ранее.

Группа Черкизово опубликовала операционные результаты за февраль 2019 г. Существенный прирост показали продажи сегмента свиноводства: +28% г/г и +18% относительно января, до 22,5 тыс. т, а средняя цена реализации снизилась на 2% м/м (+8% г/г). Продажи курицы сократились на 9% м/м (+6% г/г), до 45,2 тыс. т, средняя цена реализации снизилась на 2% м/м при существенном росте в годовом сопоставлении (+30%). Объемы мясопереработки практически не изменились (17,4 тыс. т), средняя цена реализации снизилась на 2% м/м (+3% г/г). Акции Черкизово за неделю выросли на 41% на фоне сообщений о возможном приобретении компании Евродон, в результате чего Черкизово может удвоить свою долю на рынке индейки до 30%.

Магнит опубликовал аудированные финансовые результаты за 2018 г., которые несущественно отличаются от предварительных данных, представленных в феврале. По итогам 2018 г. чистая прибыль компании составила 33,9 млрд. руб. (-4,7%), что немного выше ранее опубликованного показателя 33,8 млрд руб. Магнит прогнозирует положительные результаты проектов в рамках программы трансформации 2019 — 2020 гг.

Новости компаний — дивиденды

Финальный дивиденд Полиметалла за 2018 г. объявлен в размере $0,31/акция, дивидендная доходность — 2,8%. Дата закрытия реестра — 10 мая 2019 г.

Совет директоров TCS Group рекомендовал первые промежуточные дивиденды текущего года на уровне $0,32 за акцию/ГДР, что предполагает дивидендную доходность 1,7%. Дата закрытия реестра — 22 марта 2019 г.

Совет директоров Русагро рекомендовал направить 4,48 млрд руб. на выплату дивидендов по итогам 2018 г., включая промежуточные дивиденды. Таким образом, финальный дивиденд составит около 25,65 руб. на ГДР с доходностью 3,3% за 2П18 и 4,3% за весь 2018 г. Окончательное решение по выплате дивидендов будет принято на годовом общем собрании акционеров, которое состоится 26 апреля 2019 г. Выплата дивидендов будет осуществляться в долларах США по официальному курсу на 13 марта 2019 г. (65,7674 руб./долл.), точная сумма дивидендов на акцию/ГДР будет зафиксирована на дату закрытия реестра — 26 апреля 2019 г.

Совет директоров Нижнекамскнефтехима рекомендовал выплату дивидендов по результатам 2018 г. и с учетом нераспределенной прибыли прошлых лет в размере 19,94 руб./акция. Бумаги компании предлагают высокую дивидендную доходность, несмотря на значительный рост котировок после объявления дивидендов: по обыкновенным акциям доходность составляет около 24%, по привилегированным акциям — около 29%. Дата закрытия реестра — 22 апреля 2019 г.

Акрон утвердил выплату дивидендов в размере 130 руб./акция (2,8% годовых) из нераспределенной прибыли. Общая сумма выплат составит 5,27 млрд руб. Дата закрытия реестра — 22 марта.

Прочие новости

Банк ВТБ направил миноритарным акционерам Банка Возрождение требование о выкупе акций по цене 481,68 руб./акция, что на 1,8% выше уровня закрытия среды, 13 марта. Сейчас ВТБ владеет 96,3% банка. Список владельцев выкупаемых ценных бумаг будет фиксироваться на 46-й день после направления требования о выкупе, то есть 29 апреля 2019 г.

Компания Crispian Investments бизнесменов Романа Абрамовича и Александра Абрамова продала 1,7% акций Норильскосго никеля из принадлежащего ей пакета в 6,4% в рамках ускоренного букбилдинга по цене 13 450 руб./бумага, что на 6,5% ниже цены закрытия предыдущего дня (12 марта) и соответствует среднему уровню котировок на конец января. На наш взгляд, негативная реакция рынка (на Московской бирже акции упали 13 марта на 3,7%) будет носить краткосрочный характер, поскольку Crispian уже пыталась продать свою долю Владимиру Потанину, а благоприятная ценовая конъюнктура на рынках никеля и палладия продолжает оказывать поддержку котировкам Норникеля.

Новатэк возобновил выкуп своих акций и ГДР в рамках действующей программы приобретения — за последние две недели было приобретено 1,12 млн акций (около 0,04% уставного капитала), а общий объем выкупленных акций достиг 24,54 млн акций (около 0,81% уставного капитала). Предыдущие покупки осуществлялись в ноябре 2018 г.

МТС запустил в режиме beta-тестирования интерактивную медиа-платформу для геймеров и любителей киберспорта WASD.tv, на которой пользователи смогут смотреть и создавать собственные видеотрансляции игрового процесса. Рассчитывает сделать платформу прибыльной через два—три года.

Ростелеком планирует сохранить текущую дивидендную политику, несмотря на консолидацию Tele2. Синергия компаний будет направлена на развитие виртуального оператора сотовой связи (MVNO) и 5G. Сделка позволит максимизировать продажу конвергентных пакетов корпоративным клиентам и юридическим лицам. В рамках развития 5G Ростелеком рассматривает возможность взаимодействия с корпоративным сегментом. Ростелеком планирует получить положительный эффект в размере 20 млрд руб. до 2022 г. за счет увеличения прибыли от IPTV (цифрового телевидения), программы энергоэффективности, а также благодаря продаже здания Центрального телеграфа за 2 млрд руб.

Полюс увеличил долю в месторождении Сухой лог за счет реализации опциона на покупку 5% актива у госкорпорации Ростех в обмен на 0,28% своих акций. В результате сделки доля Полюса в Сухом логе составит 63,4%, а доля Ростеха сократится до 36,6%. Сухой лог — одно из крупнейших в мире неосвоенных месторождений золота с ресурсами 63 млн унций золотого эквивалента, принятие инвестиционного решения по проекту ожидается в 2020–2021 гг.

Росавиация сообщила о росте объема перевозок в России в феврале на 9,2% г/г., до 7,4 млн пассажиров. Пассажирооборот достиг 19,3 млрд пассажирокилометров (+11,5% г/г). Аэрофлот в феврале обслужил 2,6 млн пассажиров (+15,9% г/г), авиакомпания Победа увеличила перевозки на 45,4% г/г до 624 тыс. чел, авиакомпания Россия — на 4,0% г/г, до 588 тыс. пассажиров. Таким образом, по группе Аэрофлот динамика была лучше среднеотраслевой — рост совокупного объема перевозок в феврале составил 17,7%.

По данным Росморречфлота, грузооборот морских портов России в январе-феврале 2019 года вырос на 5,4% г/г, до 131,71 млн т. Перевалка сухих грузов сократилась на 0,3% г/г, до 56,06 млн т, наливных — увеличилась на 10,1% г/г, до 75,65 млн т. Наибольший рост грузооборота показали порты Арктического бассейна: на 27,2% г/г, до 17,81 млн т, грузооборот морских портов Балтийского бассейна составил 40,65 млн т (+2,0% г/г), Азово-Черноморского бассейна — 40,77 млн т (+0,2% г/г), Дальневосточного бассейна — 31,52 млн т (+6,9% г/г).

По данным ЦБ России, положительное сальдо внешней торговли страны, определенное по методологии платежного баланса, в январе—феврале 2019 г. составило $22,3 млрд (+8,3% г/г) в результате незначительного укрепления торгового баланса на фоне уменьшения импорта товаров и сокращения совокупного отрицательного сальдо других компонентов счета.

Мы считаем, что рост без причины — признак неэффективности рынка, что чревато высокой волатильностью в будущем. Неделя закрылась на позитивной ноте для глобальных рынков. Спрос на рисковые активы возобновился после небольшой паузы. В центре внимания вновь нефтегазовый сектор. В лидеры роста вышли нефтегазовые компании южной Африки (+9%) и Бразилии (+8,3%), российские коммуникационные провайдеры (+8%), энергетический сектор (+7,2%) и американские нефтесервисные компании (+6%). В то же время нефть Brent подорожала всего на 2%. Сделка по Brexit переносится на неопределенный срок, что добавляет оптимизма.

В разрезе сырья подорожало все, кроме железной руды (-6%), коксующегося угля (-4%) и никеля (-1,3%). Доходность КО США 10 лет приблизилась к минимуму с начала января и продолжает снижаться, так как явные признаки экономического замедления ограничивают дальнейшее повышение валютных ставок и провоцируют более массовое бегство в качество.

Бразилия и отдельные американские сектора прибавили более 5%. Среди них — сектор медицинских услуг и информационных технологий, в основном благодаря таким компаниям как Nvidia (+13%) на фоне слухов о покупке Israel’s Mellanox Technology за $7 млрд. Среди нефтесервисных компаний максимальный рост показала Devon Energy (+11%), среди медицинских — Align Technology (+9%). S&P 500 поднялся на 3%.

Также в лидеры на американском рынке вышли такие известные компании как Broadcomm (+10%), Baker Hughes (+8%) и LAM Research (+8%). Среди прочих активов больше всего подорожало зерно (+7%).

Помимо рынка акций США и Бразилии, хорошая динамика наблюдалась у европейских банков (+4%), глобальных сталелитейных компаний (+3,5%) и фондового рынка Юго-Восточной Азии (ЮВА), включая Китай (+3,2%). Китай анонсировал пакет стимулирующих мер для поддержки экономики объемом 2 трлн юаней, но слабые данные по экономике США несколько сбавили оптимизм. Российский рынок поднялся на 2% по индексу MSCI, немного не дотянув до MSCI EM (+2,6%).

График недели

Рубль — в чем причина роста

В целом на глобальных рынках выросли объемы торгов и увеличилась волатильность. Российский рынок закрылся без изменений по индексу Мосбиржи. Рубль прибавил чуть более 2% на фоне глобального падения доллара к валютам развивающихся стран, что позволило РТС подняться на 1,5% в долларах США. Российская валюта показала максимальный рост после аргентинского песо на фоне заявлений ЦБ о поддержке рубля и удорожания нефти на 2%. Еще один важный локальный фактор — рекордное размещение ОФЗ на этой неделе.

Рубль торгуется, словно нет санкций и это опасно. Важно не дать этой динамике себя обмануть и воздержаться от покупок рубля — мы это уже многократно проходили в 2017 и 2018 гг.

Предстоящая неделя — глобальные рынки

Ключевое глобальное событие — заседание ФРС США по ставкам в среду, 20 марта. Также будут заседать центральные банки Таиланда и Бразилии.

ФРС не станет менять ставку и сохранит мягкую риторику.

В четверг, 21 марта, решение по ставке примет ЦБ Великобритании, в пятницу — ЦБ России. Мы считаем, что ЦБ России сохранит ключевую ставку на уровне 7,75%, но смягчит риторику. Это ослабит рубль, так как ухудшение перспектив роста ставки ограничивает спрос на керри-трейд.

Поддержку рублю могут оказать налоговые платежи, основной объем которых придется на последнюю неделю марта. Всего же по итогам месяца они составят около 1,9 трлн руб. В этих условиях рубль может остаться на уровне 65 руб., но в начале апреля стоит ждать разворота и дальнейшего ослабления, поскольку, по нашей оценке, на текущих уровнях рубль выглядит дорогим.

Нефть

Brent всю неделю торговался выше $67/барр., достигнув максимального значения $67,55/барр. в среду. Основными факторами для роста стали сокращение запасов нефти и добычи в США, снижение добычи ОПЕК+ и санкции против Венесуэлы и Ирана. По данным энергетического информационного агентства (EIA), запасы нефти в США сократились на 3,86 млн барр. при ожидавшемся росте на 2,65 млн барр.

Участники картеля сократили добычу в феврале на 221 тыс. б/с, до 30,55 млн б/с. м/м, при этом самое существенное снижение показали Венесуэла (на 142 тыс. б/с) и Саудовская Аравия (на 86 тыс. б/с), отметила ОПЕК со ссылкой на вторичные источники.

Согласно опубликованному EIA во вторник ежемесячному обзору рынка, добыча нефти в США в феврале 2019 г. незначительно сократилась, до 11,9 млн б/с м/м. Годовой прогноз добычи нефти в США был также немного понижен — до 12,3 млн б/с (февральский прогноз — 12,4 млн б/с), а ожидаемый чистый импорт нефти и нефтепродуктов в среднем за год составит 1 млн б/с против 2,3 млн б/с в 2018 г. В феврале совокупные мировые запасы нефти уменьшились на 1,4 млн б/с, что является максимальным сокращением с июня 2017 г., при этом EIA ожидает прироста глобальных запасов по итогам 2019 г. на уровне 0,2 млн б/с (2018: 0,5 млн б/с). Прогноз EIA по цене нефти Brent в текущем году повышен с $61/барр., до $62,8/барр, WTI — с $54,8/барр., до $56,1/барр.

Российский рынок

Индекс Московской биржи после снижения на 0,8% к четвергу, 14 марта, завершил неделю, вернувшись к уровню предыдущей недели. Индекс РТС прибавил 1,5% за прошедшую неделю, основной рост был зафиксирован в пятницу, 15 марта, на фоне существенного укрепления рубля.

Лучшую динамику за неделю показали Транснефть (+8,7%) вслед за новостями о программе обратного выкупа, Qiwi вырос на 8,4% после новостей о том, что основатели Рокетбанка отошли от оперативного управления кредитной организацией и вхождения компании в ассоциацию участников рынка больших данных с Яндексом, Mail.Ru Group, Сбербанком, Газпромбанком, Тинькофф Банком, МегаФоном и oneFactor. Globaltrans прибавил 8,4%, ВТБ — 5,7%, TCS Group — 3,8%, Лента — 3,4%, ФСК ЕЭС — 2,8%.

В числе аутсайдеров оказались X5 Retail Group (-5,6%) в преддверии выхода отчетности, Газпром-нефть (-3,4%), Русал (-3,2%) Полиметалл (-3%), ТМК (-2,9%), НОВАТЭК (-2,9%), Mail.Ru Group (-2,5%).

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Алроса, Юнипро и ТМК проведут дни инвестора, в рамках которых представят новые стратегические инициативы и обзоры рынков, а также расскажут о реализации текущих стратегий и проектов.

Энел Россия в январе сообщала о снижении выработки электроэнергии за 2018 г. на 1,7% и объемов продажи тепла на 5,8%, что негативно отразится на выручке. Согласно консенсус-прогнозу, годовая выручка уменьшится на 1,1%, до 73,6 млрд руб., более существенно снизится EBITDA (до 16,4 млрд руб., −6,5%) и чистая прибыль (до 7,4 млрд руб., −14%)

Отчетность ЛСР будет подготовлена с учетом стандартов МСФО, поэтому сопоставление с результатами 2017 г. может быть некорректным. Ранее компания сообщала о росте стоимости заключенных в 2018 г. новых договоров на 38%, до 93 млрд руб. и позитивной динамике продаж сегмента строительных материалов.

После сильной динамики по выручке и OIBDA за 3К18 — 128 млрд руб. (+11,7%) и 59,3 млрд руб. (+21,6%) г/г соответственно, МТС прогнозирует рост выручки за 2018 г. на 4–6%, до 460,6–469,5 млрд руб., увеличение показателя OIBDA — на 2%, до 183,4 млрд руб., консенсус-прогноз Bloomberg по выручке — 474,6 млрд руб. (+7,1%), EBITDA — 298,9 млрд руб. В 3К18 компания получила убыток в 37 млрд руб. ввиду создания резерва в размере 56 млрд руб. в связи с антикоррупционным расследованием деятельности в Узбекистане. В начале марта МТС подписала мировое соглашение с Комиссией по ценным бумагам и биржам (SEC) и Министерством юстиции США в рамках антикоррупционного расследования деятельности компании в Узбекистане. Согласно документу, компания выплатит штраф в размере $850 млн. Менеджмент компании сообщил, что сумма будет выплачена из резерва 3К18.

X5 Retail Group ожидает слабую финансовую отчетность по итогам 2018 г., несмотря на опубликованные ранее позитивные операционные результаты, согласно которым компания в 2018 г. увеличила выручку на 18,5%, до 1,5 трлн руб. г/г, консенсус-прогноз по EBITDA — 107,5 трлн руб. (+5,7%), чистой прибыли — 31,09 млрд руб. (-11,4%) за счет снижения показателя в 1П2018 г. на 23,5%, с 18,698 млрд, до 14,313 млрд руб., в связи с увеличением затрат на персонал, аренду, коммунальные платежи и прочими расходами.

М.Видео ожидает сниженияя темпов роста чистой прибыли в 2018 г. до 40,02 млрд руб. (+0,2%), консенсус-прогноз по выручке — 253,1 млрд руб. (++27,7%), EBITDA — 77,32 млрд руб. (+25,5%) после поглощения сети Media Markt. Благодаря сделке под управление группы М.Видео-Эльдорадо перешли 42 магазина в 22 городах России. Капитальные затраты М.Видео-Эльдорадо в 2019 г. планируются на уровне около 7 млрд руб.

Модельные портфели/Торговые идеи

Мы закрыли торговую идею по покупке еврооблигаций Русала от 20.12.2019 с результатом 9%.

Мегафон 7 марта завершил прием заявок по программе выкупа акций. Мы ожидаем официального сообщения компании об итогах выкупа и дате завершения расчетов, чтобы закрыть нашу торговую идею от 18 декабря 2018 г., доходность которой составляет 7,46%.

Новости компаний — отчетность

Полиметалл опубликовал позитивные финансовые результаты за 2018 г.: компания уже сообщала данные по выручке ($1,88 млрд руб., +4% г/г), EBITDA увеличилась на 5% до $780 млн (выше ожиданий рынка — $771 млн). Чистая прибыль составила $355 млн, скорректированная на единовременные расходы чистая прибыль достигла $447 млн (+19% г/г). Polymetal планирует в 2019 г. произвести 1,55 млн унций золотого эквивалента (2018: 1,56 млн), прогнозируемый объем капиталовложений составит $377 млн (-4,6% г/г). В 3К19 компания планирует начать добычу на Нежданинском месторождении (четвертое по величине месторождение золота в России, рудные запасы которого составляют 4,4 млн унций золотого эквивалента). Компания ожидает уменьшения совокупных денежных затрат в 2019 г. до $800—850/унция (-4,2% г/г в среднем) за счет наращивания производства Кызыла с более низким уровнем затрат, а также дальнейшего увеличения чистого денежного потока (2018: +23%). Соотношение чистый долг/EBITDA на конец 2018 г. составило 1,95х, к концу 2019 г. компания планирует снизить этот показатель.

Чистая прибыль Алросы за 2018 г. оказалась ниже ожиданий рынка. Выручка компании за 2018 г. с учетом государственных субсидий составила 300 млрд руб. (+9%), рост индекса цен и улучшения структуры продаж позволили компенсировать снижение продаж в каратах. EBITDA выросла на 23%, до 156 млрд руб., благодаря контролю над затратами, чистая прибыль выросла до 90 млрд руб. (+15%), при этом консенсус-прогноз Bloomberg составлял 99,7 млрд руб. Компания увеличила годовой FCF на 26%, до 92 млрд руб., чистый долг/EBITDA составил 0,4х против 0,2х на 30.09.2018. Алроса прогнозирует объем производства в 2019 г. на уровне 37,5–38 млн карат (2018: 36,7 млн карат) и рассчитывает на стабильный спрос на фоне постепенного снижения предложения из-за истощения месторождений, а также ожидаемого низкого уровня запасов в ограночном секторе из-за волатильности курсов валют и растущих затрат на финансирование.

МОЭСК опубликовал сильные финансовые результаты по МСФО за 2018 г. Выручка составила 162,84 млрд руб. (+12,9%), показатель EBITDA увеличился на 20,9%, до 26,58 млрд руб. Прибыль МОЭК по МСФО в 2018 г. выросла на 36,3%, до 9,21 млрд руб.

TCS Group опубликовала сильные финансовые результаты за 4К 2018 и весь 2018 г. Чистая прибыль за 4К18 превзошла прогнозы аналитиков и составила 8,1 млрд руб. (+27% г/г), за 2018 г. выросла на 43%, до 27,1 млрд руб. Рентабельность капитала (ROE) в 4К18 и 2018 г. увеличилась до 81% и 74,7% соответственно (2017: 52,8%). Чистые кредиты и выданные авансы выросли на 53%, до 198,5 млрд руб., за 2018 г., чистая процентная маржа снизилась до 23,2% по сравнению с 25,3% в 2017 г., а доля проблемных кредитов существенно сократилась — с 13,4% на начало 2018 г. до 9,4% на конец года.

В 2019 г. TCS Group ожидает чистую прибыль не ниже 35 млрд руб. (+29% г/г) при росте кредитного портфеля на 40% и стоимости риска в диапазоне 6–7% (2018: 6%).

Ростелеком отчитался о росте выручки выше прогноза и чистой прибыли ниже ожиданий. Выручка за 2018 г. выросла на 4,9%, до 320,2 млрд руб. (прогноз — 317,8 млрд руб.), OIBDA составила 100,9 млрд руб. (+4% г/г, соответствует прогнозу в 100,3 млрд руб.) Чистая прибыль выросла на 6,8%, до 15 млрд руб. против прогнозируемых 17,8 млрд руб. Достижением стало увеличение доли цифрового сегмента в выручке за 4К18 до 57% (3К18: 55%). Компания сохраняет высокие темпы прироста абонентской базы ШПД по оптическим технологиям (+6%) и IPTV (+9%), существенно выросла выручка от предоставления дополнительных и облачных услуг (+42%) на фоне реализации проектов «Умный город» и интернет-видеотрансляций, развития дата-центров и облачных сервисов.

Ростелеком прогнозирует рост выручки и OIBDA в 2019 г. на уровне не менее 2,5%.

Компания Tele2, в которой 45% принадлежит Ростелекому, сообщила о существенном улучшении финансовых показателей за 2018 г. Выручка компании увеличилась на 16,4%, до 143 млрд руб., EBITDA выросла на 43%, до 43,7 млрд руб. Чистая прибыль составила 2,7 млрд руб. против убытка в 5,5 млрд руб. в 2017 г. Таким образом, доля Ростелекома в чистой прибыли Tele2 составит 1,2 млрд руб. при консенсус-прогнозе чистой прибыли Ростелекома в 18,8 млрд руб.

Русгидро опубликовал слабые финансовые результаты по МСФО за 2018 г. Выручка компании составила 358,77 млрд руб. (+3%), что соответствует консенсус-прогнозу Bloomberg. Показатель EBITDA составил 109,67 млрд. руб. (+11,8%), что выше прогнозных 101,7 млрд руб. Чистая прибыль компании составила 31,12 млрд руб. (-29%), прогноз — 32,1 млрд руб. Инвестиционная программа Русгидро с 2019 по 2023 гг. предполагает ввод более 1,4 ГВт новой электрической мощности, 565 Гкал/ч тепловой мощности, строительство и реконструкцию более 130 км тепловых и 7,6 тыс. км электрических сетей. Компания ожидает решения правительства по дивидендной политике для госкомпаний, в 2017 г. дивиденды составили 50% от чистой прибыли по МСФО (2,63 коп./акция).

Юнипро опубликовала финансовые результаты по МСФО за 2018 г. незначительно лучше ожидаемых. Выручка увеличилась на 1,6%, до 77,78 млрд руб. (прогноз — 77,64 млрд руб.), EBITDA составила 27,8 млрд руб. (лучше прогноза в 26,78 млрд руб.), чистая прибыль составила 16,6 млрд руб. (прогноз — 16,4 млрд руб.) против 33,6 млрд руб. в 2017 г. (с учетом 20,4 млрд руб. единовременного страхового возмещения). В 2019 г. Юнипро ожидает EBITDA на уровне 26–28 млрд руб. Компания планирует выплачивать дивиденды в размере 20 млрд руб. в год с 2020 по 2022 гг., что увеличит доходность акций компании до 11,6% годовых по сравнению с ожидаемой доходностью 8,1% по итогам 2018 г.

Русагро опубликовало финансовые результаты по МСФО за 2018 г., в целом соответствующие ожиданиям рынка. Выручка компании увеличилась до 82,98 млрд руб. (+5% г/г), скорректированная EBITDA выросла на 16%, до 16,18 млрд руб. Среди сегментов негативную динамику показателя показал только сахарный бизнес, а наибольший прирост продемонстрировал масложировой сегмент — EBITDA выросла в семь раз. Чистая прибыль Русагро более чем удвоилась, достигнув 12,83 млрд руб. Компания значительно увеличила долговую нагрузку в связи с приобретением группы «Солнечные продукты», показатель чистый долг/EBITDA составил 3,36x на конец 2018 г. против 0,47х годом ранее.

Группа Черкизово опубликовала операционные результаты за февраль 2019 г. Существенный прирост показали продажи сегмента свиноводства: +28% г/г и +18% относительно января, до 22,5 тыс. т, а средняя цена реализации снизилась на 2% м/м (+8% г/г). Продажи курицы сократились на 9% м/м (+6% г/г), до 45,2 тыс. т, средняя цена реализации снизилась на 2% м/м при существенном росте в годовом сопоставлении (+30%). Объемы мясопереработки практически не изменились (17,4 тыс. т), средняя цена реализации снизилась на 2% м/м (+3% г/г). Акции Черкизово за неделю выросли на 41% на фоне сообщений о возможном приобретении компании Евродон, в результате чего Черкизово может удвоить свою долю на рынке индейки до 30%.

Магнит опубликовал аудированные финансовые результаты за 2018 г., которые несущественно отличаются от предварительных данных, представленных в феврале. По итогам 2018 г. чистая прибыль компании составила 33,9 млрд. руб. (-4,7%), что немного выше ранее опубликованного показателя 33,8 млрд руб. Магнит прогнозирует положительные результаты проектов в рамках программы трансформации 2019 — 2020 гг.

Новости компаний — дивиденды

Финальный дивиденд Полиметалла за 2018 г. объявлен в размере $0,31/акция, дивидендная доходность — 2,8%. Дата закрытия реестра — 10 мая 2019 г.

Совет директоров TCS Group рекомендовал первые промежуточные дивиденды текущего года на уровне $0,32 за акцию/ГДР, что предполагает дивидендную доходность 1,7%. Дата закрытия реестра — 22 марта 2019 г.

Совет директоров Русагро рекомендовал направить 4,48 млрд руб. на выплату дивидендов по итогам 2018 г., включая промежуточные дивиденды. Таким образом, финальный дивиденд составит около 25,65 руб. на ГДР с доходностью 3,3% за 2П18 и 4,3% за весь 2018 г. Окончательное решение по выплате дивидендов будет принято на годовом общем собрании акционеров, которое состоится 26 апреля 2019 г. Выплата дивидендов будет осуществляться в долларах США по официальному курсу на 13 марта 2019 г. (65,7674 руб./долл.), точная сумма дивидендов на акцию/ГДР будет зафиксирована на дату закрытия реестра — 26 апреля 2019 г.

Совет директоров Нижнекамскнефтехима рекомендовал выплату дивидендов по результатам 2018 г. и с учетом нераспределенной прибыли прошлых лет в размере 19,94 руб./акция. Бумаги компании предлагают высокую дивидендную доходность, несмотря на значительный рост котировок после объявления дивидендов: по обыкновенным акциям доходность составляет около 24%, по привилегированным акциям — около 29%. Дата закрытия реестра — 22 апреля 2019 г.

Акрон утвердил выплату дивидендов в размере 130 руб./акция (2,8% годовых) из нераспределенной прибыли. Общая сумма выплат составит 5,27 млрд руб. Дата закрытия реестра — 22 марта.

Прочие новости

Банк ВТБ направил миноритарным акционерам Банка Возрождение требование о выкупе акций по цене 481,68 руб./акция, что на 1,8% выше уровня закрытия среды, 13 марта. Сейчас ВТБ владеет 96,3% банка. Список владельцев выкупаемых ценных бумаг будет фиксироваться на 46-й день после направления требования о выкупе, то есть 29 апреля 2019 г.

Компания Crispian Investments бизнесменов Романа Абрамовича и Александра Абрамова продала 1,7% акций Норильскосго никеля из принадлежащего ей пакета в 6,4% в рамках ускоренного букбилдинга по цене 13 450 руб./бумага, что на 6,5% ниже цены закрытия предыдущего дня (12 марта) и соответствует среднему уровню котировок на конец января. На наш взгляд, негативная реакция рынка (на Московской бирже акции упали 13 марта на 3,7%) будет носить краткосрочный характер, поскольку Crispian уже пыталась продать свою долю Владимиру Потанину, а благоприятная ценовая конъюнктура на рынках никеля и палладия продолжает оказывать поддержку котировкам Норникеля.

Новатэк возобновил выкуп своих акций и ГДР в рамках действующей программы приобретения — за последние две недели было приобретено 1,12 млн акций (около 0,04% уставного капитала), а общий объем выкупленных акций достиг 24,54 млн акций (около 0,81% уставного капитала). Предыдущие покупки осуществлялись в ноябре 2018 г.

МТС запустил в режиме beta-тестирования интерактивную медиа-платформу для геймеров и любителей киберспорта WASD.tv, на которой пользователи смогут смотреть и создавать собственные видеотрансляции игрового процесса. Рассчитывает сделать платформу прибыльной через два—три года.

Ростелеком планирует сохранить текущую дивидендную политику, несмотря на консолидацию Tele2. Синергия компаний будет направлена на развитие виртуального оператора сотовой связи (MVNO) и 5G. Сделка позволит максимизировать продажу конвергентных пакетов корпоративным клиентам и юридическим лицам. В рамках развития 5G Ростелеком рассматривает возможность взаимодействия с корпоративным сегментом. Ростелеком планирует получить положительный эффект в размере 20 млрд руб. до 2022 г. за счет увеличения прибыли от IPTV (цифрового телевидения), программы энергоэффективности, а также благодаря продаже здания Центрального телеграфа за 2 млрд руб.

Полюс увеличил долю в месторождении Сухой лог за счет реализации опциона на покупку 5% актива у госкорпорации Ростех в обмен на 0,28% своих акций. В результате сделки доля Полюса в Сухом логе составит 63,4%, а доля Ростеха сократится до 36,6%. Сухой лог — одно из крупнейших в мире неосвоенных месторождений золота с ресурсами 63 млн унций золотого эквивалента, принятие инвестиционного решения по проекту ожидается в 2020–2021 гг.

Росавиация сообщила о росте объема перевозок в России в феврале на 9,2% г/г., до 7,4 млн пассажиров. Пассажирооборот достиг 19,3 млрд пассажирокилометров (+11,5% г/г). Аэрофлот в феврале обслужил 2,6 млн пассажиров (+15,9% г/г), авиакомпания Победа увеличила перевозки на 45,4% г/г до 624 тыс. чел, авиакомпания Россия — на 4,0% г/г, до 588 тыс. пассажиров. Таким образом, по группе Аэрофлот динамика была лучше среднеотраслевой — рост совокупного объема перевозок в феврале составил 17,7%.

По данным Росморречфлота, грузооборот морских портов России в январе-феврале 2019 года вырос на 5,4% г/г, до 131,71 млн т. Перевалка сухих грузов сократилась на 0,3% г/г, до 56,06 млн т, наливных — увеличилась на 10,1% г/г, до 75,65 млн т. Наибольший рост грузооборота показали порты Арктического бассейна: на 27,2% г/г, до 17,81 млн т, грузооборот морских портов Балтийского бассейна составил 40,65 млн т (+2,0% г/г), Азово-Черноморского бассейна — 40,77 млн т (+0,2% г/г), Дальневосточного бассейна — 31,52 млн т (+6,9% г/г).

По данным ЦБ России, положительное сальдо внешней торговли страны, определенное по методологии платежного баланса, в январе—феврале 2019 г. составило $22,3 млрд (+8,3% г/г) в результате незначительного укрепления торгового баланса на фоне уменьшения импорта товаров и сокращения совокупного отрицательного сальдо других компонентов счета.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба