19 марта 2019 smart-lab.ru Хохрин Андрей

Завтра вечером (20 марта в 21:00 МСК) будут опубликованы итоги заседания ФРС США. После успешного «выруливания» прошлогоднего фондового падения регулятор на пике своего влияния, и итоги будут иметь значение для всех секторов глобального финансового рынка.

Судя по опросам и динамике фьючерсов, с вероятностью, близкой к 100%, ключевая ставка останется в прежнем диапазоне 2,25-2,5%. ФРС слишком прислушивается к мнению инвестсообщества, чтобы пойти против. Потому 2,25-2,5% можно брать за константу ближайших полутора месяцев.

В прошлый раз, в конце января, в итоговом релизе от ФРС были интересны комментарии. Напомним главными из которых:

ФРС решает терпеливо подождать и выбрать наиболее подходящий подход // необходимость поднятия ставок немного ослабла // ФРС лучше всего поддержит экономику, будучи терпеливой // для борьбы с возможным спадом в экономике ФРС может задействовать свой баланс после механизма изменения ставок.

В этот раз внимание на сохранение мягкой риторики. Есть также и ожидания услышать конкретику о приостановке сокращения QE.

И, вероятно, ФРС повторит слова, сказанные полтора месяца назад. Американцы любят инвестировать на фондовым рынке. Им нужно спокойствие. И сейчас спокойствие можно себе позволить.

Впрочем, как надолго ФРС останется дружна с рынком? Видимо, мартовские тезисы окажутся последними «мягкими» тезисами. ФРС лавирует между состоянием рынка, состоянием экономики и главное – состоянием бюджета. А здесь дела следующие.

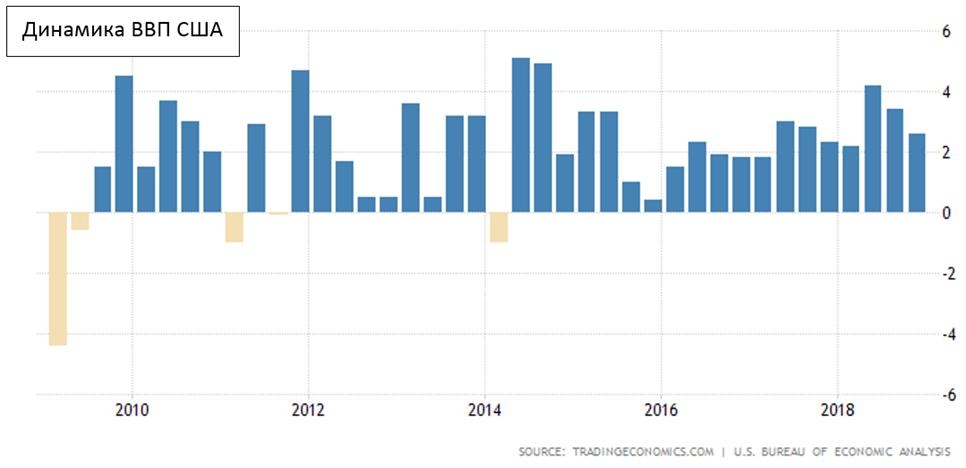

Экономика в фарватере своих таргетов, как по инфляции, так и по приросту ВВП.

Наблюдаемое замедление и прироста ВВП, и инфляции можно оценивать как локальное, и ближайшая статистика это, предположительно, подтвердит.

С другой стороны – вне любых таргетов рост госдолга.

Остановку в повышении ставок, равно как и словесные интервенции со стороны ФРС мы бы рассматривали как локальное явление. Стимулирование экономического роста и инвестиционного спокойствия госденьгами – дорогое, если не безумное удовольствие. Долговая диаграмма отлично это отражает. Операция масштабного стимулирования 2009-2016 годов подняла госдолг на 10 трлн.долл. Меры сворачивания этой операции, фактические остановили процесс накопления долгов. Прошлогодний скачок госдолга, наверно, будет связывать ожидаемую участниками рынка щедрость ФРС.

Так что возврат к повышению ставки, как и сворачиванию QE – дело близкое, и мы ожидаем смены полярности в действиях ФРС уже с конца весны или лета.

Как на все это отреагирует в первую очередь американский рынок акций? Конец этой и следующая неделя рискуют оказаться триумфом биржевых быков. А затем… А затем с нас короткая позиция по западным акциям и, видимо, длинная – по доллару.

Судя по опросам и динамике фьючерсов, с вероятностью, близкой к 100%, ключевая ставка останется в прежнем диапазоне 2,25-2,5%. ФРС слишком прислушивается к мнению инвестсообщества, чтобы пойти против. Потому 2,25-2,5% можно брать за константу ближайших полутора месяцев.

В прошлый раз, в конце января, в итоговом релизе от ФРС были интересны комментарии. Напомним главными из которых:

ФРС решает терпеливо подождать и выбрать наиболее подходящий подход // необходимость поднятия ставок немного ослабла // ФРС лучше всего поддержит экономику, будучи терпеливой // для борьбы с возможным спадом в экономике ФРС может задействовать свой баланс после механизма изменения ставок.

В этот раз внимание на сохранение мягкой риторики. Есть также и ожидания услышать конкретику о приостановке сокращения QE.

И, вероятно, ФРС повторит слова, сказанные полтора месяца назад. Американцы любят инвестировать на фондовым рынке. Им нужно спокойствие. И сейчас спокойствие можно себе позволить.

Впрочем, как надолго ФРС останется дружна с рынком? Видимо, мартовские тезисы окажутся последними «мягкими» тезисами. ФРС лавирует между состоянием рынка, состоянием экономики и главное – состоянием бюджета. А здесь дела следующие.

Экономика в фарватере своих таргетов, как по инфляции, так и по приросту ВВП.

Наблюдаемое замедление и прироста ВВП, и инфляции можно оценивать как локальное, и ближайшая статистика это, предположительно, подтвердит.

С другой стороны – вне любых таргетов рост госдолга.

Остановку в повышении ставок, равно как и словесные интервенции со стороны ФРС мы бы рассматривали как локальное явление. Стимулирование экономического роста и инвестиционного спокойствия госденьгами – дорогое, если не безумное удовольствие. Долговая диаграмма отлично это отражает. Операция масштабного стимулирования 2009-2016 годов подняла госдолг на 10 трлн.долл. Меры сворачивания этой операции, фактические остановили процесс накопления долгов. Прошлогодний скачок госдолга, наверно, будет связывать ожидаемую участниками рынка щедрость ФРС.

Так что возврат к повышению ставки, как и сворачиванию QE – дело близкое, и мы ожидаем смены полярности в действиях ФРС уже с конца весны или лета.

Как на все это отреагирует в первую очередь американский рынок акций? Конец этой и следующая неделя рискуют оказаться триумфом биржевых быков. А затем… А затем с нас короткая позиция по западным акциям и, видимо, длинная – по доллару.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба