25 марта 2019 ITI Capital

Глобальные рынки

Активы развивающихся рынков (EM) остаются под давлением из-за Турции, как в августе 2018 г.

Мы считаем, что активы EM могут оказаться под давлением из-за нового витка дипломатической напряженности между США и Турцией, которая уже провоцировала масштабную распродажу — в августе 2018 г. Внутриполитическая напряженность нарастает также в Бразилии и Аргентине. Пока коррекция носила региональный характер, не выходя за пределы вышеупомянутых страны. Однако мы считаем, что она может распространиться и дальше в силу целого ряда факторов: неопределенность в отношении торгового соглашения между США и Китаем сохраняется, глобальная экономика продолжает замедляться, особенно в еврозоне и на развивающихся рынках, в частности в Аргентине, где рост реального ВВП неожиданно замедлился на 6,2% в 4К18.

Рубль остается стабильным — российская валюта, как и мексиканские активы на EM по-прежнему играют защитную роль. Расследование спецпрокурора Роберта Мюллера не дало результатов, которых ждали демократы. А именно, оно не указало на прямое вмешательство Кремля в президентские выборы в США 2016 г. и сговор Дональда Трампа с российскими спецслужбами. Тем не менее, его выводы не снижают санкционные риски, которые, на наш взгляд, неизбежны и остаются высокими.

С 15 по 22 марта волатильность опередила в росте ключевые рисковые активы, повысившись на 28 п.п. (US VIX). Волатильность валют EM поднялась на 8,3 п.п. из-за распродаж валют EM, главным образом турецкой лиры (-5,4%), аргентинского песо (-4,3%), бразильского реала (-2,3%) и южноафриканского ранда (-0,7%).

Турецкая лира просела более чем на 5%, главным образом в пятницу, из-за целого ряда факторов, таких как слабые производственные данные из еврозоны, растущий спрос на долларовые депозиты в Турции и опасения, что Турция и США опять не смогут урегулировать дипломатические разногласия, — на этот раз из-за Израиля. Центральный банк Турции не стал менять недельную ставку, а также указал на возможное повышение ключевой ставки (+24%).

Помимо Турции, под давлением оказалась Бразилия, фондовый рынок которой потерял более 7,3% в долларах США, в основном из-за нефтегазового сектора. В стране возросла внутриполитическая напряженность из-за задержки с назначением докладчика по пенсионному законопроекту для рассмотрения нижней палатой парламента, а также из-за ареста бывшего президента Мишеля Темера по делу о коррупции. Темер возглавляет Бразильское демократическое движение, у которого большинство в конгрессе. Политические противоречия могут повлиять на прохождение пенсионного законопроекта.

Аргентинский фондовый рынок отступил на 3,3%, турецкая лира — на 3,4%. На развитых рынках европейский банковский сектор потерял 3,3%, немецкий DAX ослаб на 2,8%, как и другие европейские рынки. Глобальный фондовый рынок прогнулся всего лишь на 0,7%, что незначительно и не может считаться глобальной коррекцией. S&P 500 просел на 0,8%. Индекс не сумел закрепиться выше 2800 пунктов и показал одно из максимальных падений с января.

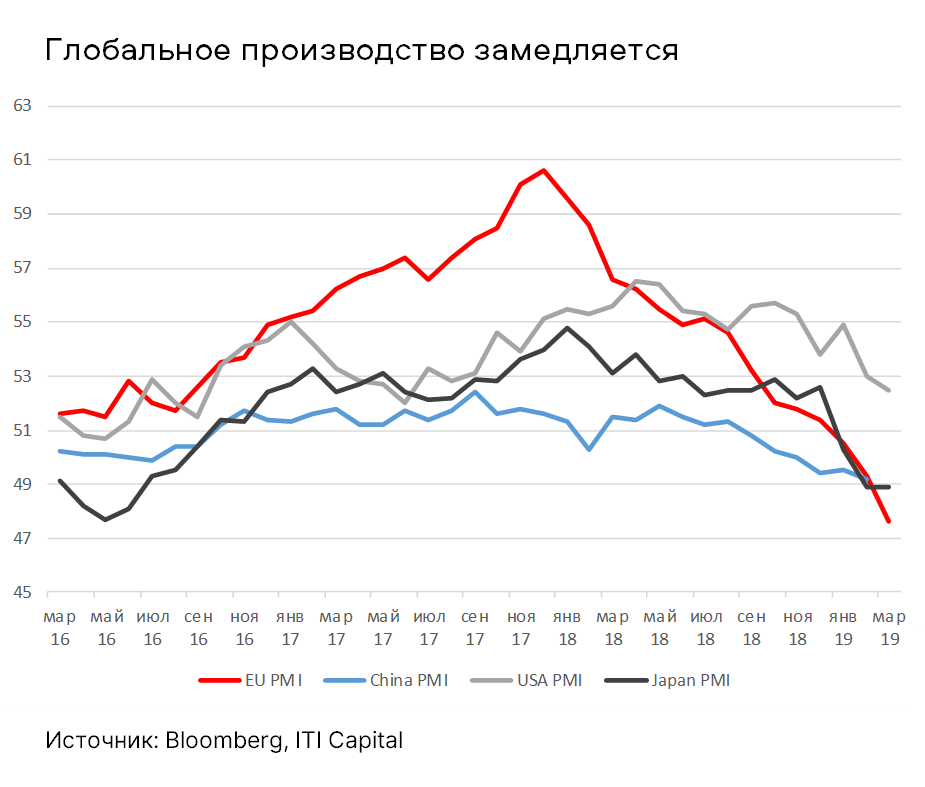

Под давлением оказалась и еврозона. В предварительных данных по производству за март в еврозоне наметились дальнейшие признаки сокращения, на этот раз из-за Германии. PMI еврозоны опустился ниже 50, до 47,6 пункта.

График недели

В контексте новой торговой сделки ЮВА остается последней надеждой

В число активов, которые оказались в лидерах на прошлой неделе, вошли коксующийся уголь (+6%), китайская фондовая биржа (+2,7%) и Тайвань (+2,5%), интернет-ретейлеры S&P 500 (+2,5%), японский Nikkei (+1,6%) и российский РТС (+1,4%) за счет укрепления доллара. Несмотря на волатильность, золото подорожало лишь незначительно — всего на 0,9%.

В целом динамика акций Юго-Восточной Азии (ЮВА) выглядела лучше, несмотря на волатильность на рынках Латинской Америки (ЛАТАМ) из-за нового раунда переговоров между США и Китаем в Пекине.

На прошлой неделе Трамп заявил, что Вашингтон может сохранить пошлины на китайские товары на значительный период, чтобы гарантировать соблюдение Пекином потенциального торгового соглашения. Таким образом, американский лидер дал понять, что пошлины могут остаться, даже если стороны придут к сделке. Китайские чиновники, в свою очередь, настаивают на полной отмене пошлин в рамках сделки, сказали Reuters источники.

Предстоящая неделя — зарубежные рынки

На прошлой неделе состоялось серия заседаний центральных банков, в том числе ФРС США. Эта неделя не так богата на события — ряд спикеров ФРС выступит на конференциях в начале недели.

Во вторник, 26 марта, Мюллер выступит в сенате США по поводу российского расследования, а в среду — в Комитете по торговле, науке и транспорту в связи с крушением Boeing 737 Max 8. На заседании выступят также руководители Национального управления безопасности на транспорте и Федерального управления гражданской авиации США. В среду, 27 марта, глава ЕЦБ Марио Драги выступит на конференции «ЕЦБ и его наблюдатели» во Франкфурте. В четверг, 28 марта, ЦБ Мексики примет решение по ставке, которая, как ожидается, останется на прежнем уровне. Минфин Мексики будет отчитываться перед Конгрессом по предварительному бюджетному планированию, в том числе по прогнозу по ВВП, добыче нефти и дефициту/профициту бюджета.

Нефть

Цена Brent в середине недели достигла новой вершины с начала года — $68,5/барр. (+27%) на фоне сокращения добычи ОПЕК+, санкций против Венесуэлы и рекордного снижения запасов нефти в США. К концу недели котировки Brent снизились до $67/барр. в связи с публикацией данных о снижении чистого импорта нефти в США и ухудшением ожиданий по росту американской и китайской экономик.

Снижение коммерческих запасов нефти в США, по данным последнего отчета EIA, оказалось максимальным с июля 2018 г. — 9,59 млн барр. в связи с ростом экспорта и спроса со стороны нефтепереработки, в то время как аналитики ожидали увеличения запасов.

Добыча нефти в США сохраняется на уровне выше 12 млн б/с с середины февраля, а объемы чистого импорта нефти сокращаются, несмотря на прекращение поставок из Венесуэлы. По данным EIA, поставки венесуэльской нефти в США за неделю, завершившуюся 15 марта, полностью прекратились. Неделей ранее они составляли 112 тыс. б/с, в январе — 603 тыс. б/с.

В ходе встречи комитета по мониторингу ОПЕК+ 18–19 марта участники подтвердили согласованные в декабре объемы сокращения добычи как минимум до июня, а представитель Саудовской Аравии высказался за продление соглашения на второе полугодие 2019 г.

Российский рынок

Банк России, как и ожидалось, сохранил ключевую ставку на уровне 7,75% годовых, заявление регулятора сопровождалось смягчением риторики. ЦБ допускает снижение ставки в 2019 г., мы считаем, что это может случиться не раньше сентября 2019 г. ввиду отсутствия инфляционных рисков. ЦБ России также снизил прогноз годовой инфляции на конец 2019 г. с 5–5,5%, до 4,7–5,2%, и планирует ее возвращение к 4% в первом полугодии 2020 г. Регулятор сохранил прогноз темпов роста ВВП в 1,2–1,7% в 2019 г.

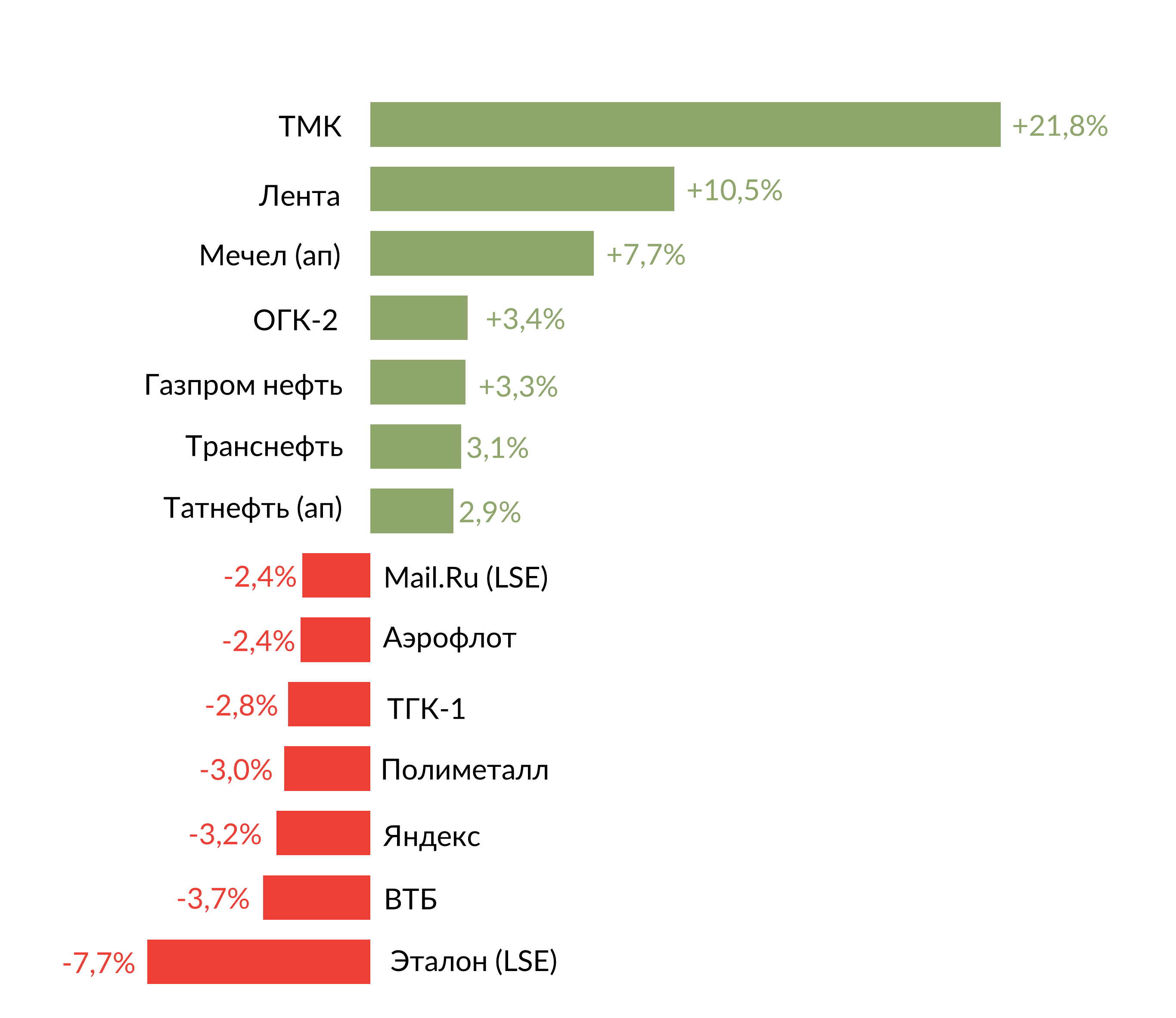

Лидерами роста стали ТМК, прибавив рекордные 21,8% после объявления о заключении сделки по продаже своего американского дивизиона — IPSCO Tubulars Inc. — с Tenaris, Лента (+10,5%) на фоне программы обратного выкупа, Мечел ап (+7,7%), ОГК-2 (+3,4%), Газпром нефть (+3,3%), Транснефть (+3,1%), Татнефть ап (+2,9%).

В числе аутсайдеров оказались Эталон LSE (-7,7%), ВТБ (-3,7%), Яндекс (-3,2%), Полиметалл (-3%), ТГК-1 (-2,8%), Аэрофлот (-2,4%), Mail.Ru Group LSE (-2,4%).

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Отчетность по МСФО опубликуют Татнефть, Акрон, Qiwi и, возможно, группа EN+.

Татнефть по итогам 9М18 показывала лучшие удельные финансовые показатели среди нефтегазовых компаний (EBITDA, чистая прибыль и FCF на баррель добычи), а также распределила в качестве дивидендов 75% прибыли по РСБУ (70% прибыли по МСФО). Рынок ожидает, что за 2018 г. выручка компании увеличится до 983 млрд руб. (+44%), EBITDA — до 324 млрд руб. (+80%), чистая прибыль — до 235 млрд руб. (+91%). Финальный дивиденд за 4К18 может составить около 18 руб./акция, а дивидендная доходность — 2,4%/оа и 3,3%/па.

Qiwi после сильных финансовых результатов за 3К18 ожидает увеличения выручки за 2018 г. на 40–45%, с 20,9 млрд руб., до 29,2–30,3 млрд руб., снижения чистой прибыли на с 455 млн руб., до 386,75–409,5 млн руб. Согласно консенсус-прогнозу Bloomberg, выручка снизится на 11%, до 18,5 млрд руб., EBITDA — на 11,9%, до 5,5 млрд руб., чистая прибыль — до 3,9 млрд руб. (+21%).

В конце недели также возможна публикация отчетности Сургутнефтегаза за 2018 г. по РСБУ, которая позволит уточнить оценку годовых дивидендов компании.

Модельные портфели/Торговые идеи

Мы ожидаем роста котировок Банка Санкт-Петербург на фоне сильной годовой отчетности по МСФО за 2018 г., солидных дивидендов, а также потенциального выкупа акций. Совокупная доходность с учетом дивидендов может составить 23% через три—шесть месяцев. С открытия идеи котировки выросли на 5,8%.

Торговая идея по покупке ГДР «Мать и дитя» демонстрирует результат +25%. Наш таргет составляет $6,2.

Мы закрыли торговую идею по покупке акций Мегафона для участия в программе выкупа от 18.12.2018 в связи с завершением buy-back. Результат соответствует нашим ожиданиям и составляет 7,5%.

Также была закрыта идея на покупке USD/RUB с результатом −1,5% в связи с укреплением рубля ввиду существенных годовых налоговых выплат.

Новости компаний — отчетность

Группа Мать и дитя в понедельник представила сильные результаты по МСФО за 2018 г. и рекомендовала дивиденды. Выручка компании увеличилась на 9%, до 14,9 млрд руб., что соответствует ожиданиям, EBITDA выросла на 4%, до 4,31 млрд руб. против ожидаемых 4,25 млрд руб. Чистая прибыль группы за 2018 г. по выросла на 5%, до 2,8 млрд руб., что оказалось лучше прогноза 2,5 млрд руб. Совет директоров компании рекомендовал выплатить за 2018 г. дивиденды в размере 800 млн руб., что составляет 28% от чистой прибыли по МСФО. Выплаты составят 10,65 руб. /акцию (3,26% годовых). Дивиденды планируется утвердить на годовом собрании акционеров MDMG 23 апреля.

Сильную отчетность на прошедшей неделе представили банк Санкт-Петербург и М.Видео, в секторе электроэнергетики существенное увеличение прибыли показали МОЭСК и Ленэнерго.

Банк Санкт-Петербург показал сильные результаты по МСФО за 2018 г. Чистый процентный доход увеличился за год на 11,4%, до 21,9 млрд руб., чистый комиссионный доход составил 5,9 млрд руб. (+12,3%). Чистая прибыль выросла на 21%, до 8,9 млрд руб. (выше консенсус-прогноза в 8,7 млрд руб.) Таким образом, дивиденд может составить 3,6 руб./оа, доходность — 6,7%.

Рентабельность капитала выросла до 12,3% за 2018 г. (2017: 11,4%) и 13,6% за 4К18. Кредитный портфель до вычета резервов составил 375,3 млрд рублей (+4,9%), доля проблемной задолженности снизилась до 10,8% против 14,3% годом ранее. Стоимость риска опустилась до 1,9%, наименьшего уровня за последние пять лет. Достаточность капитала банка в соответствии с требованиями Базельского комитета составила 17,2%, в том числе достаточность капитала первого уровня — 13,4%.

X5 Retail Group опубликовала смешанные финансовые показатели по МСФО за 2018 г. и рекомендовала высокие дивиденды. Выручка ретейлера увеличилась на 16,9%, до 1 532 млрд руб., скорректированная EBITDA увеличилась на 26,2%, до 109,9 млрд руб. против прогнозируемых 107 млрд руб., чистая прибыль выросла на 15,2%, до 26,6 млрд руб., прогноз — 31,1 млрд руб. В 2018 г. инвестиции X5 снизились до 83,2 млрд руб. (-15,7%), в текущем году прогноз капиталовложений составляет 90 млрд руб., включая потенциальные M&A-сделки. В 2019 г. компания снизила прогноз по количеству открытия новых магазинов с 2 тыс., объявленных на дне инвестора, до 1,8 тыс. магазинов. В 1К19 компания планирует закрыть все магазины под брендом «Перекресток-экспресс».

Группа ЛСР отчиталась о небольшом увеличении выручки и чистой прибыли по МСФО за 2018 г., в то время как согласно консенсусу ожидалось снижение. Выручка компании составила 146,4 млрд руб. (+6%), скорректированная EBITDA снизилась на 1%, до 36,4 млрд руб. в связи с признанием разовой прибыли в 2017 г. Лучшую динамику выручки и EBITDA компания показала в Москве (+23% и +55% соответственно), в Санкт-Петербурге оба показателя снизились, в Екатеринбурге выручка и EBITDA также выросли (+9% и +19% соответственно). Чистая прибыль ЛСР увеличилась на 2%, до 16,2 млрд руб. Соотношение чистый долг/EBITDA снизилось до 0,83х против 1,17х годом ранее.

Компания МТС отчиталась о росте выручки по МСФО за 2018 г. на 8,4%, до 480 млрд руб., что оказалось выше прогноза (474,6 млрд руб.), скорректированная OIBDA составила 220,9 млрд руб. (+22,9%). Компания также сообщила, что без учета влияния новых стандартов финансового учета и эффекта от консолидации МТС Банка, выручка МТС за 2018 г. увеличилась на 6,8%, скорректированная OIBDA группы — на 5,1%. Прибыль акционеров компании уменьшилась на 88%, до 6,8 млрд руб., чистый долг увеличился на 13,9%, до 232,8 млрд руб. Без учета резерва на выплату штрафа в размере $850 млн в рамках расследования SEC прибыль компании составила 65,9 млрд руб. против 56 млрд руб. годом ранее. Менеджмент компании сообщил о том, что планы МТС по обновлению стратегии листинга будут объявлены осенью.

Компания снизила прогноз по затратам на закон Яровой до 50 млрд руб. на пять лет (ранее оценка составляла 60 млрд руб.), прогнозируемый объем инвестиций на 2019 г., составляет 90 млрд руб. МТС в 2019 г. ожидает роста выручки на 3% и сохранения OIBDA на уровне 2018 г., однако компания не исключает возможности незначительного снижения показателя.

Мегафон объявил о скромном увеличении финансовых показателей в 2018 г.: выручка компании выросла на 4,3%, до 335,6 млрд руб., OIBDA составила 124 млрд руб. (+1,8%), чистая прибыль повысилась на 2,7%, до 21,1 млрд руб. После подведения итогов оферты у компании осталось в обращении на Московской бирже 0,8% капитала. Совет директоров и акционеры Мегафона могут рассмотреть вопрос делистинга, однако на сегодняшний день такого решения нет.

Группа М.Видео—Эльдорадо опубликовала сильные финансовые результаты по МСФО за 2018 г. Консолидированная выручка группы увеличилась на 62,0%, до 321,1 млрд руб. (существенно лучше прогноза — 253,1 млрд руб.), показатель EBITDA по группе вырос на 76%, до 20,8 млрд руб. (прогноз — 14,8 млрд руб.) Консолидированная чистая прибыль выросла на 20,3%, до 8,4 млрд руб. при прогнозе 7 млрд руб. Объединённая выручка по группе (проформа за весь год) выросла на 15,7%, до 352,5 млрд руб., а совокупная EBITDA — на 39,2%, до 21,3 млрд руб. В 2019 г. группа продолжит развитие IT-систем и внедрение инновационных решений на основе биометрии, блокчейн, аналитики данных.

ФосАгро представила финансовые результаты хуже ожиданий. Выручка компании за 2018 г. составила 233,4 млрд руб. (+29%), EBITDA увеличилась на 47%, до 75 млрд руб., ниже прогноза в 77,3 млрд руб. Чистая прибыль компании снизилась на 13%, до 22,1 млрд руб. По итогам 2018 г. компания нарастила выпуск удобрений и кормовых фосфатов на 7,6%, до 9 млн т.

Фосагро в 2019 г. планирует сохранить капитальные вложения на уровне прошлого года — порядка 38 млрд руб. В 2019 г. Фосагро продолжит расширение присутствия на премиальных рынках Европы и Латинской Америки и в России. Компания рассчитывает нарастить на них продажи с 2,4 млн т, до 3 млн т. Доля прямых экспортных продаж будет поддерживаться на уровне не менее 90%. Количество производимых марок удобрений, как ожидается, вырастет с 39 до 50. К 2025 г. ожидается рост производства удобрений и кормовых фосфатов до 11,5 млн т.

Мечел опубликовал слабую финансовую отчетность по МСФО за 2018 г. Выручка компании составила 312,6 млрд руб. (+5%), что оказалось ниже прогноза 346,04 млрд руб., EBITDA — 75,7 млрд руб. (-7%), против прогнозируемых 86,6 млрд руб., чистая прибыль составила 12,6 млрд руб. (+9%), хуже прогноза в 16,6 млрд руб. Компания сократила производство угля на 9%, до 18,8 млн т, производство чугуна — на 8%, до 3,6 млн т, производство стали — на 9%, до 3,9 млн т.

Распадская опубликовала финансовые результаты за 2018 г. в соответствии с ожиданиями. Выручка компании увеличилась на 25%, до $1,09 млн, что соответствует прогнозу $1,07 млн., показатель EBITDA компании увеличился на 29%, до $589 млн, чистая прибыль увеличилась на 40%, до $448 млн.

Энел Россия отчитался о сокращении выручки на 1,5%, до 73,3 млрд руб., EBITDA составила 17,2 млрд руб. (-2,9%, консенсус-прогноз — 16,4 млрд руб.), чистая прибыль снизилась на 9,9%, до 7,7 млрд руб. Результаты оказались выше ожиданий компании в рамках стратегического плана, представленного в феврале 2019 г., в связи с более высокими цены на электроэнергию и оптимизацией постоянных затрат в 4К18.

ФСК опубликовала отчетность по МСФО за 2018 г. в соответствии с ожиданиями рынка. Выручка составила 254 млрд руб. (+4,9%). Скорректированная EBITDA составила 133,6 млрд руб. (+3%), чистая прибыль ФСК ЕЭС по МСФО по итогам 2018 г. увеличилась на 5,7%, до 92,85 млрд руб. Менеджмент компании прогнозирует сохранение дивидендов на уровне не менее выплат за 2017 г. (20,3 млрд руб.)

МОЭСК опубликовала отчетность по МСФО за 2018 г., согласно которой выручка компании увеличилась с 150,5 до 159,5 млрд руб., EBITDA достигла положительного уровня, 43,5 млрд руб., чистая прибыль увеличилась более чем в три раза, до 6,59 млрд руб.

Компания Ленэнерго в 2018 г. увеличила выручку по МСФО за 2018 г. на 0,4%, до 77,99 млрд руб., показатель EBITDA вырос на 10,5%, до 28,11 млрд руб., чистая прибыль составила 10,6 млрд руб. (+37%).

МРСК Центра увеличила выручку по МСФО за 2018 г. на 3%, до 93,94 млрд руб. EBITDA снизилась на 8,7%, до 17,2 млрд руб. Чистая прибыль компании увеличилась на 7%, до 3 млрд руб.

Новости компаний — дивиденды

Совет директоров Магнита рекомендовал выплату дивидендов по итогам 2018 г. в размере 166,78 рубля/акция, дивидендная доходность — 4,5%. Дата закрытия реестра — 14 июня 2019 г. Ранее компания выплатила промежуточные дивиденды за 9М19 в размере 137,38 руб./акция, совокупная доходность за год, таким образом, составляет 8,2%.

Набсовет Х5 Retail рекомендовал дивиденды 92,06 руб./ГДР, что соответствует 87% консолидированной чистой прибыли по МСФО за 2018 г. Доходность составляет 5,8%, дата закрытия реестра — 24 мая 2019 г. Итоговое решение по выплате дивидендов будет принято в рамках годового акционерного собрания 10 мая 2019 г.

Новатэк увеличил размер финального дивиденда за 2018 г. до 16,81 руб./акция, в результате совокупный годовой дивиденд вырос на 74%, до 26,06 руб. Дивидендная доходность остается невысокой на фоне значительной инвестиционной программы компании — 1,5% для финального дивиденда, 2,4% в целом за год. Дата закрытия реестра — 6 мая 2019 г.

ФосАгро рекомендовала дивиденды в размере 51 руб./акция, 17 руб./ ГДР (2,08% годовых) из нераспределенной чистой прибыли за 2018 г. в объеме 6,6 млрд руб. Дата закрытия реестра — 10 июня 2019 г. Компания также сообщила, что изменения дивидендной политики в 2019 г. не планируется.

Совет директоров Распадской по итогам 2018 г. рекомендовал не выплачивать дивиденды. Компания может начать выплату дивидендов за первое полугодие 2019 г. при соотношении чистый долг/EBITDA не выше 2х (чистый долг на конец 2018 г. был отрицательным — $67 млн). Минимальный ежегодный платеж составит $50 млн и будет выплачиваться двумя траншами минимум по $25 млн.

Прочие новости

ТМК сообщила о заключении сделки по продаже своего американского дивизиона — IPSCO Tubulars Inc. — с Tenaris, производителем бесшовных и сварных труб. Общая цена сделки составляет $1 209 млн без учета денежных средств и долговых обязательств на балансе, но включает $270 млн оборотного капитала. Сумма сделки превысила капитализацию ТМК — $760 млн по цене закрытия предыдущего дня, акции отреагировали существенным ростом в пятницу. Сделка позитивна для компании с точки зрения снижения долговой нагрузки (чистый долг — 2,4 млрд на конец 2018 г.), но означает существенное сокращение объемов бизнеса, поскольку американский дивизион в 2018 г. обеспечил 23% консолидированной EBITDA группы ($163 млн).

Ранее, в ходе дня инвестора, ТМК сообщила о стратегических приоритетах и прогнозах компании на ближайшие годы. ТМК планирует снизить соотношение чистый долг/EBITDA с 3,5х на конец 2018 г. до 3х к концу 2019 г. и 2,5х в 2020 г. Среди целей компании до 2022 г. — сохранение лидерских позиций на рынке нарезных труб, увеличение доли высокотехнологичной продукции, повышение операционной эффективности, фокус на инновациях и цифровизации.

ТМК планирует продолжить программу выкупа своих акций на сумму $30 млн, о которой было объявлено в сентябре 2018 г. Компания рассматривает возможность проведения IPO своих европейских активов в 2019 г., решение пока не принято.

Алроса в ходе дня инвестора сообщила о намерении поддерживать добычу на стабильном уровне около 38 млн карат в год, как минимум, до 2030 г. Капитальные вложения составят 26–29 млрд руб. в год в 2019–2021 гг. и 15–20 млрд руб. в год в 2022–2024 гг., при этом начало восстановительных работ на руднике Мир возможно после 2024 г. по результатам доразведки и оценки целесообразности восстановления. Компания планирует продолжить реализацию программы повышения операционной эффективности, которая включает повышение производительности труда, снижение удельных операционных расходов на 2% ежегодно в 2019–2023 гг., поддержание доли административных затрат от выручки на текущем уровне.

Стратегия Алросы также предусматривает комплекс маркетинговых инициатив по формированию долгосрочного спроса на бриллианты из натуральных алмазов, включая продвижение ассортиментных групп продукции компании (флуоресцентных алмазов, уникальных бриллиантов и др.) и диджитал-маркетинг. По прогнозам компании, глобальный спрос на алмазы в базовом сценарии будет расти в среднем на 1% ежегодно до 2023 г., в оптимистичном сценарии — на 4% ежегодно, при этом объем предложения будет снижаться после 2020 г., что будет способствовать повышению цен на рынке алмазной продукции.

Аэрофлот сообщил об увеличении перевозок по группе Аэрофлот за два месяца 2019 г. до 8,2 млн пассажиров (+15,8% г/г), при этом авиакомпания Аэрофлот перевезла 5,4 млн пассажиров (+14,6% г/г). Пассажирооборот группы вырос на 15,8% г/г, пассажирооборот компании Аэрофлот — на 10,5% г/г. Процент занятости пассажирских кресел по группе Аэрофлот снизился г/г на 1 п.п., до 76,7%, по компании показатель уменьшился на 1,3 п.п., до 74,2%.

Группа Черкизово объявила о намерении провести предложение своих обыкновенных акций на Московской бирже, которое будет включать первичный компонент (6,6% казначейских акций и выпуск новых акций) на сумму около $200 млн и вторичный компонент (продажу акций текущими акционерами). Компания планирует увеличить долю акций в свободном обращении до не менее 25%, при этом семья Михайловых намерена сохранить мажоритарную долю в компании. Черкизово собирается подать заявление на перевод акций в первый уровень листинга после реализации данного предложения. Полученные Черкизово средства будут направлены на общекорпоративные цели, в том числе погашение долга (58,6 млрд руб. на конец 2018 г.) и потенциальные приобретения.

Собрание акционеров Русагро 15 марта утвердило решение о дополнительной эмиссии акций в размере до 6,5 млн штук и неприменении преимущественного права акционеров в рамках данного размещения.

Яндекс сообщил о подписании меморандума о намерениях с Hyundai Mobis, одним из крупнейших мировых производителей автомобильных компонентов, который предусматривает совместную разработку систем управления для автономных транспортных средств четвертого и пятого уровней и сотрудничество в других областях. На первом этапе компании будут фокусироваться на разработке прототипа транспортного средства без водителя на основе стандартных серийных автомобилей Hyundai или Kia.

Американская юридическая компания Rosen Law подала классовый иск к МТС из-за узбекского дела, к которому могут присоединиться все инвесторы, приобретавшие ценные бумаги оператора с 19 марта 2014 г. по 7 марта 2019 г. Rosen Law считает, что МТС скрыла от инвесторов информацию о коррупционных действиях компании, в рамках которых было выплачено взяток на $420 млн, а также что компания скрывала от рынка масштаб возможных последствий расследования. Негативная новость для акций компании, хотя разбирательства по иску могут длиться достаточно долго и сумма претензий пока неизвестна.

Нафтогаз сообщил, что Газпром начал официально уведомлять страны о прекращении транзита через территорию Украины с начала 2020 г. Нафтогаз, в свою очередь, планирует с 1 января 2020 г. передать управление газотранспортной системой Украины независимому оператору, который будет подписывать договор с Газпромом на транзит газа. В четверг также стало известно, что Верховный суд Англии и Уэльса приостановил производство по делу об аресте активов Газпрома по иску Нафтогаза Украины.

Объем потребления природного газа в странах Европы, по предварительным данным, в 2018 г. снизился на 3,4%, составив 549,5 млрд куб. м. после трех лет непрерывного роста. При этом доля газа Газпрома в потреблении газа в ЕС увеличилась до 35,6% (+2,8 п.п.), доля в импорте ЕС — до 46,3% (+2,5 п.п.). С начала 2019 г. экспорт Газпрома в Европу снижается: с 1 января по 15 марта он уменьшился г/г на 8,2%, до 40,8 млрд куб. м, из-за теплой погоды и ухудшения спроса в Турции.

Активы развивающихся рынков (EM) остаются под давлением из-за Турции, как в августе 2018 г.

Мы считаем, что активы EM могут оказаться под давлением из-за нового витка дипломатической напряженности между США и Турцией, которая уже провоцировала масштабную распродажу — в августе 2018 г. Внутриполитическая напряженность нарастает также в Бразилии и Аргентине. Пока коррекция носила региональный характер, не выходя за пределы вышеупомянутых страны. Однако мы считаем, что она может распространиться и дальше в силу целого ряда факторов: неопределенность в отношении торгового соглашения между США и Китаем сохраняется, глобальная экономика продолжает замедляться, особенно в еврозоне и на развивающихся рынках, в частности в Аргентине, где рост реального ВВП неожиданно замедлился на 6,2% в 4К18.

Рубль остается стабильным — российская валюта, как и мексиканские активы на EM по-прежнему играют защитную роль. Расследование спецпрокурора Роберта Мюллера не дало результатов, которых ждали демократы. А именно, оно не указало на прямое вмешательство Кремля в президентские выборы в США 2016 г. и сговор Дональда Трампа с российскими спецслужбами. Тем не менее, его выводы не снижают санкционные риски, которые, на наш взгляд, неизбежны и остаются высокими.

С 15 по 22 марта волатильность опередила в росте ключевые рисковые активы, повысившись на 28 п.п. (US VIX). Волатильность валют EM поднялась на 8,3 п.п. из-за распродаж валют EM, главным образом турецкой лиры (-5,4%), аргентинского песо (-4,3%), бразильского реала (-2,3%) и южноафриканского ранда (-0,7%).

Турецкая лира просела более чем на 5%, главным образом в пятницу, из-за целого ряда факторов, таких как слабые производственные данные из еврозоны, растущий спрос на долларовые депозиты в Турции и опасения, что Турция и США опять не смогут урегулировать дипломатические разногласия, — на этот раз из-за Израиля. Центральный банк Турции не стал менять недельную ставку, а также указал на возможное повышение ключевой ставки (+24%).

Помимо Турции, под давлением оказалась Бразилия, фондовый рынок которой потерял более 7,3% в долларах США, в основном из-за нефтегазового сектора. В стране возросла внутриполитическая напряженность из-за задержки с назначением докладчика по пенсионному законопроекту для рассмотрения нижней палатой парламента, а также из-за ареста бывшего президента Мишеля Темера по делу о коррупции. Темер возглавляет Бразильское демократическое движение, у которого большинство в конгрессе. Политические противоречия могут повлиять на прохождение пенсионного законопроекта.

Аргентинский фондовый рынок отступил на 3,3%, турецкая лира — на 3,4%. На развитых рынках европейский банковский сектор потерял 3,3%, немецкий DAX ослаб на 2,8%, как и другие европейские рынки. Глобальный фондовый рынок прогнулся всего лишь на 0,7%, что незначительно и не может считаться глобальной коррекцией. S&P 500 просел на 0,8%. Индекс не сумел закрепиться выше 2800 пунктов и показал одно из максимальных падений с января.

Под давлением оказалась и еврозона. В предварительных данных по производству за март в еврозоне наметились дальнейшие признаки сокращения, на этот раз из-за Германии. PMI еврозоны опустился ниже 50, до 47,6 пункта.

График недели

В контексте новой торговой сделки ЮВА остается последней надеждой

В число активов, которые оказались в лидерах на прошлой неделе, вошли коксующийся уголь (+6%), китайская фондовая биржа (+2,7%) и Тайвань (+2,5%), интернет-ретейлеры S&P 500 (+2,5%), японский Nikkei (+1,6%) и российский РТС (+1,4%) за счет укрепления доллара. Несмотря на волатильность, золото подорожало лишь незначительно — всего на 0,9%.

В целом динамика акций Юго-Восточной Азии (ЮВА) выглядела лучше, несмотря на волатильность на рынках Латинской Америки (ЛАТАМ) из-за нового раунда переговоров между США и Китаем в Пекине.

На прошлой неделе Трамп заявил, что Вашингтон может сохранить пошлины на китайские товары на значительный период, чтобы гарантировать соблюдение Пекином потенциального торгового соглашения. Таким образом, американский лидер дал понять, что пошлины могут остаться, даже если стороны придут к сделке. Китайские чиновники, в свою очередь, настаивают на полной отмене пошлин в рамках сделки, сказали Reuters источники.

Предстоящая неделя — зарубежные рынки

На прошлой неделе состоялось серия заседаний центральных банков, в том числе ФРС США. Эта неделя не так богата на события — ряд спикеров ФРС выступит на конференциях в начале недели.

Во вторник, 26 марта, Мюллер выступит в сенате США по поводу российского расследования, а в среду — в Комитете по торговле, науке и транспорту в связи с крушением Boeing 737 Max 8. На заседании выступят также руководители Национального управления безопасности на транспорте и Федерального управления гражданской авиации США. В среду, 27 марта, глава ЕЦБ Марио Драги выступит на конференции «ЕЦБ и его наблюдатели» во Франкфурте. В четверг, 28 марта, ЦБ Мексики примет решение по ставке, которая, как ожидается, останется на прежнем уровне. Минфин Мексики будет отчитываться перед Конгрессом по предварительному бюджетному планированию, в том числе по прогнозу по ВВП, добыче нефти и дефициту/профициту бюджета.

Нефть

Цена Brent в середине недели достигла новой вершины с начала года — $68,5/барр. (+27%) на фоне сокращения добычи ОПЕК+, санкций против Венесуэлы и рекордного снижения запасов нефти в США. К концу недели котировки Brent снизились до $67/барр. в связи с публикацией данных о снижении чистого импорта нефти в США и ухудшением ожиданий по росту американской и китайской экономик.

Снижение коммерческих запасов нефти в США, по данным последнего отчета EIA, оказалось максимальным с июля 2018 г. — 9,59 млн барр. в связи с ростом экспорта и спроса со стороны нефтепереработки, в то время как аналитики ожидали увеличения запасов.

Добыча нефти в США сохраняется на уровне выше 12 млн б/с с середины февраля, а объемы чистого импорта нефти сокращаются, несмотря на прекращение поставок из Венесуэлы. По данным EIA, поставки венесуэльской нефти в США за неделю, завершившуюся 15 марта, полностью прекратились. Неделей ранее они составляли 112 тыс. б/с, в январе — 603 тыс. б/с.

В ходе встречи комитета по мониторингу ОПЕК+ 18–19 марта участники подтвердили согласованные в декабре объемы сокращения добычи как минимум до июня, а представитель Саудовской Аравии высказался за продление соглашения на второе полугодие 2019 г.

Российский рынок

Банк России, как и ожидалось, сохранил ключевую ставку на уровне 7,75% годовых, заявление регулятора сопровождалось смягчением риторики. ЦБ допускает снижение ставки в 2019 г., мы считаем, что это может случиться не раньше сентября 2019 г. ввиду отсутствия инфляционных рисков. ЦБ России также снизил прогноз годовой инфляции на конец 2019 г. с 5–5,5%, до 4,7–5,2%, и планирует ее возвращение к 4% в первом полугодии 2020 г. Регулятор сохранил прогноз темпов роста ВВП в 1,2–1,7% в 2019 г.

Лидерами роста стали ТМК, прибавив рекордные 21,8% после объявления о заключении сделки по продаже своего американского дивизиона — IPSCO Tubulars Inc. — с Tenaris, Лента (+10,5%) на фоне программы обратного выкупа, Мечел ап (+7,7%), ОГК-2 (+3,4%), Газпром нефть (+3,3%), Транснефть (+3,1%), Татнефть ап (+2,9%).

В числе аутсайдеров оказались Эталон LSE (-7,7%), ВТБ (-3,7%), Яндекс (-3,2%), Полиметалл (-3%), ТГК-1 (-2,8%), Аэрофлот (-2,4%), Mail.Ru Group LSE (-2,4%).

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Отчетность по МСФО опубликуют Татнефть, Акрон, Qiwi и, возможно, группа EN+.

Татнефть по итогам 9М18 показывала лучшие удельные финансовые показатели среди нефтегазовых компаний (EBITDA, чистая прибыль и FCF на баррель добычи), а также распределила в качестве дивидендов 75% прибыли по РСБУ (70% прибыли по МСФО). Рынок ожидает, что за 2018 г. выручка компании увеличится до 983 млрд руб. (+44%), EBITDA — до 324 млрд руб. (+80%), чистая прибыль — до 235 млрд руб. (+91%). Финальный дивиденд за 4К18 может составить около 18 руб./акция, а дивидендная доходность — 2,4%/оа и 3,3%/па.

Qiwi после сильных финансовых результатов за 3К18 ожидает увеличения выручки за 2018 г. на 40–45%, с 20,9 млрд руб., до 29,2–30,3 млрд руб., снижения чистой прибыли на с 455 млн руб., до 386,75–409,5 млн руб. Согласно консенсус-прогнозу Bloomberg, выручка снизится на 11%, до 18,5 млрд руб., EBITDA — на 11,9%, до 5,5 млрд руб., чистая прибыль — до 3,9 млрд руб. (+21%).

В конце недели также возможна публикация отчетности Сургутнефтегаза за 2018 г. по РСБУ, которая позволит уточнить оценку годовых дивидендов компании.

Модельные портфели/Торговые идеи

Мы ожидаем роста котировок Банка Санкт-Петербург на фоне сильной годовой отчетности по МСФО за 2018 г., солидных дивидендов, а также потенциального выкупа акций. Совокупная доходность с учетом дивидендов может составить 23% через три—шесть месяцев. С открытия идеи котировки выросли на 5,8%.

Торговая идея по покупке ГДР «Мать и дитя» демонстрирует результат +25%. Наш таргет составляет $6,2.

Мы закрыли торговую идею по покупке акций Мегафона для участия в программе выкупа от 18.12.2018 в связи с завершением buy-back. Результат соответствует нашим ожиданиям и составляет 7,5%.

Также была закрыта идея на покупке USD/RUB с результатом −1,5% в связи с укреплением рубля ввиду существенных годовых налоговых выплат.

Новости компаний — отчетность

Группа Мать и дитя в понедельник представила сильные результаты по МСФО за 2018 г. и рекомендовала дивиденды. Выручка компании увеличилась на 9%, до 14,9 млрд руб., что соответствует ожиданиям, EBITDA выросла на 4%, до 4,31 млрд руб. против ожидаемых 4,25 млрд руб. Чистая прибыль группы за 2018 г. по выросла на 5%, до 2,8 млрд руб., что оказалось лучше прогноза 2,5 млрд руб. Совет директоров компании рекомендовал выплатить за 2018 г. дивиденды в размере 800 млн руб., что составляет 28% от чистой прибыли по МСФО. Выплаты составят 10,65 руб. /акцию (3,26% годовых). Дивиденды планируется утвердить на годовом собрании акционеров MDMG 23 апреля.

Сильную отчетность на прошедшей неделе представили банк Санкт-Петербург и М.Видео, в секторе электроэнергетики существенное увеличение прибыли показали МОЭСК и Ленэнерго.

Банк Санкт-Петербург показал сильные результаты по МСФО за 2018 г. Чистый процентный доход увеличился за год на 11,4%, до 21,9 млрд руб., чистый комиссионный доход составил 5,9 млрд руб. (+12,3%). Чистая прибыль выросла на 21%, до 8,9 млрд руб. (выше консенсус-прогноза в 8,7 млрд руб.) Таким образом, дивиденд может составить 3,6 руб./оа, доходность — 6,7%.

Рентабельность капитала выросла до 12,3% за 2018 г. (2017: 11,4%) и 13,6% за 4К18. Кредитный портфель до вычета резервов составил 375,3 млрд рублей (+4,9%), доля проблемной задолженности снизилась до 10,8% против 14,3% годом ранее. Стоимость риска опустилась до 1,9%, наименьшего уровня за последние пять лет. Достаточность капитала банка в соответствии с требованиями Базельского комитета составила 17,2%, в том числе достаточность капитала первого уровня — 13,4%.

X5 Retail Group опубликовала смешанные финансовые показатели по МСФО за 2018 г. и рекомендовала высокие дивиденды. Выручка ретейлера увеличилась на 16,9%, до 1 532 млрд руб., скорректированная EBITDA увеличилась на 26,2%, до 109,9 млрд руб. против прогнозируемых 107 млрд руб., чистая прибыль выросла на 15,2%, до 26,6 млрд руб., прогноз — 31,1 млрд руб. В 2018 г. инвестиции X5 снизились до 83,2 млрд руб. (-15,7%), в текущем году прогноз капиталовложений составляет 90 млрд руб., включая потенциальные M&A-сделки. В 2019 г. компания снизила прогноз по количеству открытия новых магазинов с 2 тыс., объявленных на дне инвестора, до 1,8 тыс. магазинов. В 1К19 компания планирует закрыть все магазины под брендом «Перекресток-экспресс».

Группа ЛСР отчиталась о небольшом увеличении выручки и чистой прибыли по МСФО за 2018 г., в то время как согласно консенсусу ожидалось снижение. Выручка компании составила 146,4 млрд руб. (+6%), скорректированная EBITDA снизилась на 1%, до 36,4 млрд руб. в связи с признанием разовой прибыли в 2017 г. Лучшую динамику выручки и EBITDA компания показала в Москве (+23% и +55% соответственно), в Санкт-Петербурге оба показателя снизились, в Екатеринбурге выручка и EBITDA также выросли (+9% и +19% соответственно). Чистая прибыль ЛСР увеличилась на 2%, до 16,2 млрд руб. Соотношение чистый долг/EBITDA снизилось до 0,83х против 1,17х годом ранее.

Компания МТС отчиталась о росте выручки по МСФО за 2018 г. на 8,4%, до 480 млрд руб., что оказалось выше прогноза (474,6 млрд руб.), скорректированная OIBDA составила 220,9 млрд руб. (+22,9%). Компания также сообщила, что без учета влияния новых стандартов финансового учета и эффекта от консолидации МТС Банка, выручка МТС за 2018 г. увеличилась на 6,8%, скорректированная OIBDA группы — на 5,1%. Прибыль акционеров компании уменьшилась на 88%, до 6,8 млрд руб., чистый долг увеличился на 13,9%, до 232,8 млрд руб. Без учета резерва на выплату штрафа в размере $850 млн в рамках расследования SEC прибыль компании составила 65,9 млрд руб. против 56 млрд руб. годом ранее. Менеджмент компании сообщил о том, что планы МТС по обновлению стратегии листинга будут объявлены осенью.

Компания снизила прогноз по затратам на закон Яровой до 50 млрд руб. на пять лет (ранее оценка составляла 60 млрд руб.), прогнозируемый объем инвестиций на 2019 г., составляет 90 млрд руб. МТС в 2019 г. ожидает роста выручки на 3% и сохранения OIBDA на уровне 2018 г., однако компания не исключает возможности незначительного снижения показателя.

Мегафон объявил о скромном увеличении финансовых показателей в 2018 г.: выручка компании выросла на 4,3%, до 335,6 млрд руб., OIBDA составила 124 млрд руб. (+1,8%), чистая прибыль повысилась на 2,7%, до 21,1 млрд руб. После подведения итогов оферты у компании осталось в обращении на Московской бирже 0,8% капитала. Совет директоров и акционеры Мегафона могут рассмотреть вопрос делистинга, однако на сегодняшний день такого решения нет.

Группа М.Видео—Эльдорадо опубликовала сильные финансовые результаты по МСФО за 2018 г. Консолидированная выручка группы увеличилась на 62,0%, до 321,1 млрд руб. (существенно лучше прогноза — 253,1 млрд руб.), показатель EBITDA по группе вырос на 76%, до 20,8 млрд руб. (прогноз — 14,8 млрд руб.) Консолидированная чистая прибыль выросла на 20,3%, до 8,4 млрд руб. при прогнозе 7 млрд руб. Объединённая выручка по группе (проформа за весь год) выросла на 15,7%, до 352,5 млрд руб., а совокупная EBITDA — на 39,2%, до 21,3 млрд руб. В 2019 г. группа продолжит развитие IT-систем и внедрение инновационных решений на основе биометрии, блокчейн, аналитики данных.

ФосАгро представила финансовые результаты хуже ожиданий. Выручка компании за 2018 г. составила 233,4 млрд руб. (+29%), EBITDA увеличилась на 47%, до 75 млрд руб., ниже прогноза в 77,3 млрд руб. Чистая прибыль компании снизилась на 13%, до 22,1 млрд руб. По итогам 2018 г. компания нарастила выпуск удобрений и кормовых фосфатов на 7,6%, до 9 млн т.

Фосагро в 2019 г. планирует сохранить капитальные вложения на уровне прошлого года — порядка 38 млрд руб. В 2019 г. Фосагро продолжит расширение присутствия на премиальных рынках Европы и Латинской Америки и в России. Компания рассчитывает нарастить на них продажи с 2,4 млн т, до 3 млн т. Доля прямых экспортных продаж будет поддерживаться на уровне не менее 90%. Количество производимых марок удобрений, как ожидается, вырастет с 39 до 50. К 2025 г. ожидается рост производства удобрений и кормовых фосфатов до 11,5 млн т.

Мечел опубликовал слабую финансовую отчетность по МСФО за 2018 г. Выручка компании составила 312,6 млрд руб. (+5%), что оказалось ниже прогноза 346,04 млрд руб., EBITDA — 75,7 млрд руб. (-7%), против прогнозируемых 86,6 млрд руб., чистая прибыль составила 12,6 млрд руб. (+9%), хуже прогноза в 16,6 млрд руб. Компания сократила производство угля на 9%, до 18,8 млн т, производство чугуна — на 8%, до 3,6 млн т, производство стали — на 9%, до 3,9 млн т.

Распадская опубликовала финансовые результаты за 2018 г. в соответствии с ожиданиями. Выручка компании увеличилась на 25%, до $1,09 млн, что соответствует прогнозу $1,07 млн., показатель EBITDA компании увеличился на 29%, до $589 млн, чистая прибыль увеличилась на 40%, до $448 млн.

Энел Россия отчитался о сокращении выручки на 1,5%, до 73,3 млрд руб., EBITDA составила 17,2 млрд руб. (-2,9%, консенсус-прогноз — 16,4 млрд руб.), чистая прибыль снизилась на 9,9%, до 7,7 млрд руб. Результаты оказались выше ожиданий компании в рамках стратегического плана, представленного в феврале 2019 г., в связи с более высокими цены на электроэнергию и оптимизацией постоянных затрат в 4К18.

ФСК опубликовала отчетность по МСФО за 2018 г. в соответствии с ожиданиями рынка. Выручка составила 254 млрд руб. (+4,9%). Скорректированная EBITDA составила 133,6 млрд руб. (+3%), чистая прибыль ФСК ЕЭС по МСФО по итогам 2018 г. увеличилась на 5,7%, до 92,85 млрд руб. Менеджмент компании прогнозирует сохранение дивидендов на уровне не менее выплат за 2017 г. (20,3 млрд руб.)

МОЭСК опубликовала отчетность по МСФО за 2018 г., согласно которой выручка компании увеличилась с 150,5 до 159,5 млрд руб., EBITDA достигла положительного уровня, 43,5 млрд руб., чистая прибыль увеличилась более чем в три раза, до 6,59 млрд руб.

Компания Ленэнерго в 2018 г. увеличила выручку по МСФО за 2018 г. на 0,4%, до 77,99 млрд руб., показатель EBITDA вырос на 10,5%, до 28,11 млрд руб., чистая прибыль составила 10,6 млрд руб. (+37%).

МРСК Центра увеличила выручку по МСФО за 2018 г. на 3%, до 93,94 млрд руб. EBITDA снизилась на 8,7%, до 17,2 млрд руб. Чистая прибыль компании увеличилась на 7%, до 3 млрд руб.

Новости компаний — дивиденды

Совет директоров Магнита рекомендовал выплату дивидендов по итогам 2018 г. в размере 166,78 рубля/акция, дивидендная доходность — 4,5%. Дата закрытия реестра — 14 июня 2019 г. Ранее компания выплатила промежуточные дивиденды за 9М19 в размере 137,38 руб./акция, совокупная доходность за год, таким образом, составляет 8,2%.

Набсовет Х5 Retail рекомендовал дивиденды 92,06 руб./ГДР, что соответствует 87% консолидированной чистой прибыли по МСФО за 2018 г. Доходность составляет 5,8%, дата закрытия реестра — 24 мая 2019 г. Итоговое решение по выплате дивидендов будет принято в рамках годового акционерного собрания 10 мая 2019 г.

Новатэк увеличил размер финального дивиденда за 2018 г. до 16,81 руб./акция, в результате совокупный годовой дивиденд вырос на 74%, до 26,06 руб. Дивидендная доходность остается невысокой на фоне значительной инвестиционной программы компании — 1,5% для финального дивиденда, 2,4% в целом за год. Дата закрытия реестра — 6 мая 2019 г.

ФосАгро рекомендовала дивиденды в размере 51 руб./акция, 17 руб./ ГДР (2,08% годовых) из нераспределенной чистой прибыли за 2018 г. в объеме 6,6 млрд руб. Дата закрытия реестра — 10 июня 2019 г. Компания также сообщила, что изменения дивидендной политики в 2019 г. не планируется.

Совет директоров Распадской по итогам 2018 г. рекомендовал не выплачивать дивиденды. Компания может начать выплату дивидендов за первое полугодие 2019 г. при соотношении чистый долг/EBITDA не выше 2х (чистый долг на конец 2018 г. был отрицательным — $67 млн). Минимальный ежегодный платеж составит $50 млн и будет выплачиваться двумя траншами минимум по $25 млн.

Прочие новости

ТМК сообщила о заключении сделки по продаже своего американского дивизиона — IPSCO Tubulars Inc. — с Tenaris, производителем бесшовных и сварных труб. Общая цена сделки составляет $1 209 млн без учета денежных средств и долговых обязательств на балансе, но включает $270 млн оборотного капитала. Сумма сделки превысила капитализацию ТМК — $760 млн по цене закрытия предыдущего дня, акции отреагировали существенным ростом в пятницу. Сделка позитивна для компании с точки зрения снижения долговой нагрузки (чистый долг — 2,4 млрд на конец 2018 г.), но означает существенное сокращение объемов бизнеса, поскольку американский дивизион в 2018 г. обеспечил 23% консолидированной EBITDA группы ($163 млн).

Ранее, в ходе дня инвестора, ТМК сообщила о стратегических приоритетах и прогнозах компании на ближайшие годы. ТМК планирует снизить соотношение чистый долг/EBITDA с 3,5х на конец 2018 г. до 3х к концу 2019 г. и 2,5х в 2020 г. Среди целей компании до 2022 г. — сохранение лидерских позиций на рынке нарезных труб, увеличение доли высокотехнологичной продукции, повышение операционной эффективности, фокус на инновациях и цифровизации.

ТМК планирует продолжить программу выкупа своих акций на сумму $30 млн, о которой было объявлено в сентябре 2018 г. Компания рассматривает возможность проведения IPO своих европейских активов в 2019 г., решение пока не принято.

Алроса в ходе дня инвестора сообщила о намерении поддерживать добычу на стабильном уровне около 38 млн карат в год, как минимум, до 2030 г. Капитальные вложения составят 26–29 млрд руб. в год в 2019–2021 гг. и 15–20 млрд руб. в год в 2022–2024 гг., при этом начало восстановительных работ на руднике Мир возможно после 2024 г. по результатам доразведки и оценки целесообразности восстановления. Компания планирует продолжить реализацию программы повышения операционной эффективности, которая включает повышение производительности труда, снижение удельных операционных расходов на 2% ежегодно в 2019–2023 гг., поддержание доли административных затрат от выручки на текущем уровне.

Стратегия Алросы также предусматривает комплекс маркетинговых инициатив по формированию долгосрочного спроса на бриллианты из натуральных алмазов, включая продвижение ассортиментных групп продукции компании (флуоресцентных алмазов, уникальных бриллиантов и др.) и диджитал-маркетинг. По прогнозам компании, глобальный спрос на алмазы в базовом сценарии будет расти в среднем на 1% ежегодно до 2023 г., в оптимистичном сценарии — на 4% ежегодно, при этом объем предложения будет снижаться после 2020 г., что будет способствовать повышению цен на рынке алмазной продукции.

Аэрофлот сообщил об увеличении перевозок по группе Аэрофлот за два месяца 2019 г. до 8,2 млн пассажиров (+15,8% г/г), при этом авиакомпания Аэрофлот перевезла 5,4 млн пассажиров (+14,6% г/г). Пассажирооборот группы вырос на 15,8% г/г, пассажирооборот компании Аэрофлот — на 10,5% г/г. Процент занятости пассажирских кресел по группе Аэрофлот снизился г/г на 1 п.п., до 76,7%, по компании показатель уменьшился на 1,3 п.п., до 74,2%.

Группа Черкизово объявила о намерении провести предложение своих обыкновенных акций на Московской бирже, которое будет включать первичный компонент (6,6% казначейских акций и выпуск новых акций) на сумму около $200 млн и вторичный компонент (продажу акций текущими акционерами). Компания планирует увеличить долю акций в свободном обращении до не менее 25%, при этом семья Михайловых намерена сохранить мажоритарную долю в компании. Черкизово собирается подать заявление на перевод акций в первый уровень листинга после реализации данного предложения. Полученные Черкизово средства будут направлены на общекорпоративные цели, в том числе погашение долга (58,6 млрд руб. на конец 2018 г.) и потенциальные приобретения.

Собрание акционеров Русагро 15 марта утвердило решение о дополнительной эмиссии акций в размере до 6,5 млн штук и неприменении преимущественного права акционеров в рамках данного размещения.

Яндекс сообщил о подписании меморандума о намерениях с Hyundai Mobis, одним из крупнейших мировых производителей автомобильных компонентов, который предусматривает совместную разработку систем управления для автономных транспортных средств четвертого и пятого уровней и сотрудничество в других областях. На первом этапе компании будут фокусироваться на разработке прототипа транспортного средства без водителя на основе стандартных серийных автомобилей Hyundai или Kia.

Американская юридическая компания Rosen Law подала классовый иск к МТС из-за узбекского дела, к которому могут присоединиться все инвесторы, приобретавшие ценные бумаги оператора с 19 марта 2014 г. по 7 марта 2019 г. Rosen Law считает, что МТС скрыла от инвесторов информацию о коррупционных действиях компании, в рамках которых было выплачено взяток на $420 млн, а также что компания скрывала от рынка масштаб возможных последствий расследования. Негативная новость для акций компании, хотя разбирательства по иску могут длиться достаточно долго и сумма претензий пока неизвестна.

Нафтогаз сообщил, что Газпром начал официально уведомлять страны о прекращении транзита через территорию Украины с начала 2020 г. Нафтогаз, в свою очередь, планирует с 1 января 2020 г. передать управление газотранспортной системой Украины независимому оператору, который будет подписывать договор с Газпромом на транзит газа. В четверг также стало известно, что Верховный суд Англии и Уэльса приостановил производство по делу об аресте активов Газпрома по иску Нафтогаза Украины.

Объем потребления природного газа в странах Европы, по предварительным данным, в 2018 г. снизился на 3,4%, составив 549,5 млрд куб. м. после трех лет непрерывного роста. При этом доля газа Газпрома в потреблении газа в ЕС увеличилась до 35,6% (+2,8 п.п.), доля в импорте ЕС — до 46,3% (+2,5 п.п.). С начала 2019 г. экспорт Газпрома в Европу снижается: с 1 января по 15 марта он уменьшился г/г на 8,2%, до 40,8 млрд куб. м, из-за теплой погоды и ухудшения спроса в Турции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба