27 марта 2019 ITI Capital Луцко Искандер

Приход ранней весны ознаменовался спросом на активы развивающихся стран, который растет на фоне ухудшения ожиданий по долларовым ставкам и запуску глобальной программы стимулирования 2.0. В этих условиях первичный рынок внешних заимствований российских эмитентов восстанавливается после продолжительной паузы, связанной с геополитическими рисками, которые, впрочем, остаются актуальными.

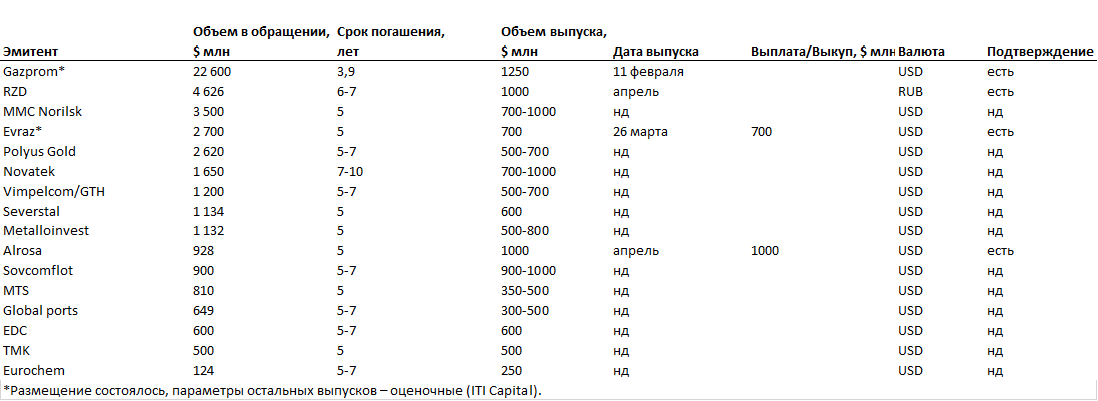

По нашим оценкам, корпоративные эмитенты в этом году смогут разместить более $10 млрд, что сопоставимо с уровнем 2017 г. Наш прогноз не учитывает жестких санкций США, которые могут ударить по ОФЗ и свести на нет спрос на новые размещения.

Компании открыли книгу заимствований в валюте

После успешного размещение Газпрома в феврале и суверенной России 2035 г. на $3 млрд и €750 млн с погашением в 2025 г. для остальных компаний приоткрылось окно возможностей, предполагающее отсутствие суверенных рисков

В отличие от суверенных выпусков, которые размещаются практически ежегодно, учитывая внешнюю программу заимствований Минфина в $3 млрд, последние корпоративные выпуски размещались очень давно — 11 февраля 2018 г. (Газпром); 25 января 2018 г. (Русал), на $500 млн с погашением в 2023 г.

Полюс золото — 24 января 2018 г.; на $500 млн, Фосагро — на $500 млн; более ранние размещения произошли до ноября 2017 г. Рынок евробондов выглядит как пересохший водоем в связи с санкционными рисками и значительным ростом премии за риск, которая в начале августа достигла пиковых 110 б.п. против текущих 20 б.п.

Евраз первым среди корпоративных эмитентов в этом году после суверенного выпуска проводит валютное размещение, если не считать выпуска Газпрома в швейцарских франках

Большинство эмитентов, которые недавно анонсировали размещение, прибегало к заимствованиям не ранее 2017 г. Алроса заявила о размещении на пять лет для выкупа выпуска $400 млн с погашением в 2020 г.

Одна из ключевых целей долгового размещения — рефинансирование долга за счет погашения короткого займа и выпуск нового долга на более длительный срок, как в случае Евраза и Алросы. Кроме того, размещение дает возможность эмитенту формировать новый бенчмаркинг на кривой доходности

Объем корпоративных размещений еврооблигаций России в этом году может превзойти $10 млрд

Следуя логике рефинансирования, по нашим оценкам, объем размещений за исключением эмитентов из финансового сектора и суверенных облигаций, может достичь $11 млрд. В основном это компании металлургического сектора, у которых более кроткая дюрация (до трех лет) и последние размещения проходили не ранее второго полугодия 2017 г.

В 2017 г. компании разместили еврооблигации на $20 млрд, из них на $14 млрд — собственно в долларах. В 2018 г. объем размещений сократился в пять раз. Если всем компаниям, в том числе банкам, удастся разместиться, совокупный объем долларовых выпусков может превзойти показатель 2017 г.

Российские эмитенты предлагают щедрые условия

Эйфория на развивающихся рынках стимулирует спрос на рисковые активы и открывает возможности для российских эмитентов. Основная причина — разворот ключевых глобальных центральных банков в сторону смягчения политики и снижение ключевых ставок. Это факторы стимулирования и поддержки в условиях рисков экономического замедления и рецессии, которые повсеместно усиливаются, особенно в еврозоне и отдельных странах EM, преимущественно ЛАТАМ

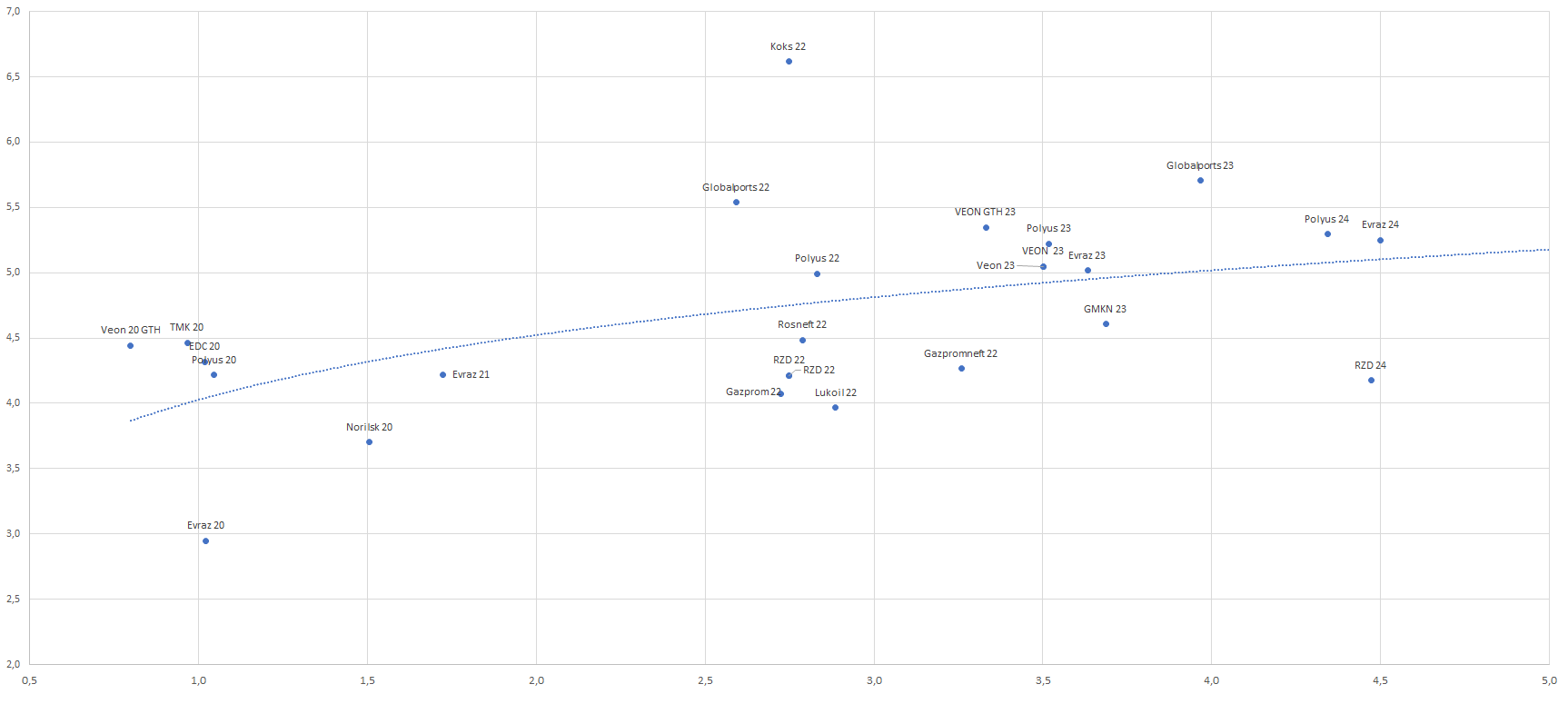

Согласно последним размещениям, даже при суверенных выпусках, таких как Россия 2035, предлагается высокая премия к кривой. В случае Евраза на момент сбора заявок премия превышала 40 б.п., что подразумевает потенциал роста цены на 1–1,5% от номинала. Если сохранится высокая премия на момент book-building, как в случае с Евразом (книга была переподписана втрое), бумаги многих эмитентов продолжат пользоваться избыточным спросом. Мы считаем, что эмитенты предлагают щедрую премию, учитывая потенциал роста цены — по многим долларовым корпоративным выпускам — не более 0,5% на длинной кривой, или 10 б.п. по доходности, исходя из доавгустовских уровней; исходя из уровней, предшествующих санкциям против Русала в апреле, рост цены на 2% и снижение доходности на 25–30 б.п.

Наш прогноз не учитывает санкционные риски и риски глобальной коррекции, которые ежедневно возрастают из-за существенного перегрева на развивающихся рынках и плохой экономической статистики

Оценка размещений в этом году

Источник: Bloomberg, ITI Capital

Кривая доходности компаний России, %

Источник: Bloomberg, ITI Capital

По нашим оценкам, корпоративные эмитенты в этом году смогут разместить более $10 млрд, что сопоставимо с уровнем 2017 г. Наш прогноз не учитывает жестких санкций США, которые могут ударить по ОФЗ и свести на нет спрос на новые размещения.

Компании открыли книгу заимствований в валюте

После успешного размещение Газпрома в феврале и суверенной России 2035 г. на $3 млрд и €750 млн с погашением в 2025 г. для остальных компаний приоткрылось окно возможностей, предполагающее отсутствие суверенных рисков

В отличие от суверенных выпусков, которые размещаются практически ежегодно, учитывая внешнюю программу заимствований Минфина в $3 млрд, последние корпоративные выпуски размещались очень давно — 11 февраля 2018 г. (Газпром); 25 января 2018 г. (Русал), на $500 млн с погашением в 2023 г.

Полюс золото — 24 января 2018 г.; на $500 млн, Фосагро — на $500 млн; более ранние размещения произошли до ноября 2017 г. Рынок евробондов выглядит как пересохший водоем в связи с санкционными рисками и значительным ростом премии за риск, которая в начале августа достигла пиковых 110 б.п. против текущих 20 б.п.

Евраз первым среди корпоративных эмитентов в этом году после суверенного выпуска проводит валютное размещение, если не считать выпуска Газпрома в швейцарских франках

Большинство эмитентов, которые недавно анонсировали размещение, прибегало к заимствованиям не ранее 2017 г. Алроса заявила о размещении на пять лет для выкупа выпуска $400 млн с погашением в 2020 г.

Одна из ключевых целей долгового размещения — рефинансирование долга за счет погашения короткого займа и выпуск нового долга на более длительный срок, как в случае Евраза и Алросы. Кроме того, размещение дает возможность эмитенту формировать новый бенчмаркинг на кривой доходности

Объем корпоративных размещений еврооблигаций России в этом году может превзойти $10 млрд

Следуя логике рефинансирования, по нашим оценкам, объем размещений за исключением эмитентов из финансового сектора и суверенных облигаций, может достичь $11 млрд. В основном это компании металлургического сектора, у которых более кроткая дюрация (до трех лет) и последние размещения проходили не ранее второго полугодия 2017 г.

В 2017 г. компании разместили еврооблигации на $20 млрд, из них на $14 млрд — собственно в долларах. В 2018 г. объем размещений сократился в пять раз. Если всем компаниям, в том числе банкам, удастся разместиться, совокупный объем долларовых выпусков может превзойти показатель 2017 г.

Российские эмитенты предлагают щедрые условия

Эйфория на развивающихся рынках стимулирует спрос на рисковые активы и открывает возможности для российских эмитентов. Основная причина — разворот ключевых глобальных центральных банков в сторону смягчения политики и снижение ключевых ставок. Это факторы стимулирования и поддержки в условиях рисков экономического замедления и рецессии, которые повсеместно усиливаются, особенно в еврозоне и отдельных странах EM, преимущественно ЛАТАМ

Согласно последним размещениям, даже при суверенных выпусках, таких как Россия 2035, предлагается высокая премия к кривой. В случае Евраза на момент сбора заявок премия превышала 40 б.п., что подразумевает потенциал роста цены на 1–1,5% от номинала. Если сохранится высокая премия на момент book-building, как в случае с Евразом (книга была переподписана втрое), бумаги многих эмитентов продолжат пользоваться избыточным спросом. Мы считаем, что эмитенты предлагают щедрую премию, учитывая потенциал роста цены — по многим долларовым корпоративным выпускам — не более 0,5% на длинной кривой, или 10 б.п. по доходности, исходя из доавгустовских уровней; исходя из уровней, предшествующих санкциям против Русала в апреле, рост цены на 2% и снижение доходности на 25–30 б.п.

Наш прогноз не учитывает санкционные риски и риски глобальной коррекции, которые ежедневно возрастают из-за существенного перегрева на развивающихся рынках и плохой экономической статистики

Оценка размещений в этом году

Источник: Bloomberg, ITI Capital

Кривая доходности компаний России, %

Источник: Bloomberg, ITI Capital

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба