10 апреля 2019 Открытие Шемякин Алексей

Из чего складывается цена опциона

Теоретически, все цены на опционы должны вычисляться по определённым формулам, которые дают некую справедливую стоимость в данный момент. Например, для вычисления цены опциона (премии по опциону) может использоваться формула Блэка-Шоулза. На практике, если вы не собираетесь создавать своего робота, торгующего опционами, то тратить своё время на детальное изучение этих формул необязательно, вы вполне можете положиться на теоретическую цену, которую публикует Мосбиржа. Её вы найдёте на доске опционов в столбце «Теоретическая цена». Однако полезно знать о некоторых основных принципах ценообразования.

В цене любого опциона заложена внутренняя и временная составляющие. Соотношение этих частей зависит от соотношения цены базового актива и страйка опциона. Для опционов вне денег внутренняя составляющая равна нулю. Если опцион в деньгах, то размер внутренней составляющей равен разнице между ценой базового актива и страйком опциона. В нашем примере из первой части статьи у опциона со страйком 21 250 внутренняя составляющая равна 180 рублей (21 430 — 21 250).

Оставшаяся часть стоимости опциона — временная составляющая. Если сделать ударение на букву «а», станет понятно, почему эта компонента цены так называется — она зависит от времени до даты экспирации. Если сделать ударение на первый слог — станет понятнее суть этой составляющей: она может сильно изменяться, а может исчезнуть совсем.

По мере того, как опцион переходит в деньги, а затем — в состояние глубоко в деньгах, внутренняя составляющая постепенно замещает временную составляющую. Однако как бы глубоко в деньгах ни находился опцион, временная составляющая всегда присутствует до дня экспирации. В день экспирации временная составляющая должна обнулиться, но на практике хотя бы 1-2 рубля временной стоимости в цене опциона присутствуют.

Отчасти это связано со спекулятивными настроениями участников срочного рынка, отчасти — с природой ценообразования опционов. Дело в том, что в цену опциона закладывается волатильность базового актива. Поскольку волатильность — величина, постоянно изменяющаяся, то при продаже опциона важно иметь ориентир по волатильности. Он называется подразумеваемая волатильность, т.е. та волатильность, которая заложена в цену опциона, а не та, которая сейчас присутствует у базового актива. Значение подразумеваемой волатильности обязательно надо учитывать при торговле опционами, т.к. она сильно влияет на цену опциона.

«Улыбка волатильности»

На цену опциона в деньгах подразумеваемая волатильность влияет в меньшей степени, особенно, если внутренняя стоимость составляет большую часть цены опциона. Однако для цены опциона вне денег подразумеваемая волатильность имеет решающее значение. Возможна ситуация, когда цена базового актива не изменилась, а цены опционов увеличились вдвое или, наоборот, уменьшились. Это особенно заметно на дальних страйках.

Если вы посмотрите на рисунок с доской опционов, то увидите столбец «IV». Это сокращение от implied volatility — подразумеваемая волатильность для данного страйка. Совокупность подразумеваемых волатильностей для всех страйков одной серии называют «Улыбкой волатильности». Если нанести все значения IV на график «IV-страйк», то получится линия, напоминающая улыбку. При нормальных условиях график должен быть симметричен. Если он перекошен, то это может быть свидетельствовать о перевесе бычьих или медвежьих настроений участников.

Например, на нашем графике волатильность меньше на страйках выше цены базового актива, чем на страйках ниже цены. Это свидетельствует о медвежьих настроениях участников. Предполагается, что для опционов пут и колл с одинаковым страйком и одинаковыми датами экспирации подразумеваемая одинаковая волатильность. В таком случае говорят о паритете опционов. Если этот паритет нарушается, то возникает возможность арбитража — получения безрисковой прибыли.

Базовые стратегии опционной торговли

Самой простой опционной стратегией является покупка опциона пут или колл. Соответственно, если вы покупаете опцион пут, то вы ждёте, пока цена актива упадёт ниже цены страйка опциона. При этом желательно, чтобы разница между страйком и ценой базового актива была больше, чем временная стоимость опциона в момент покупки.

Например, если мы покупаем опцион пут за 508 рублей со страйком 21 250 (цена из примера в предыдущей статье), то:

если в момент экспирации\исполнения опциона цена фьючерса будет выше 21 250 рублей — наш опцион истекает неисполненным;

если в момент экспирации\исполнения опциона цена фьючерса будет ниже 21 250, но выше 20 742 рублей, то наш опцион будет в деньгах, а мы получим убыток, т.к. разница между ценой фьючерса и страйком опциона меньше стоимости опциона;

если цена фьючерса будет ниже 20 742 рублей — мы будем в прибыли.

Аналогично при покупке опциона колл. Похожей является стратегия продажи опционов. Различают покрытую продажу опционов и непокрытую. Покрытая продажа означает, что у вас есть базовый актив, против которого вы продаёте опцион.

Например, если у вас есть фьючерс на акции, то вы можете продать опцион колл против этого фьючерса. Если вы продержите вашу позицию до экспирации, то получите премию по проданному опциону. Если покупатель опциона исполнит его, то вы просто отдадите ваш фьючерс, но получите премию по опциону.

Если у вас короткая позиция по фьючерсу, то вы можете продавать опционы пут против него.

Непокрытая продажа опционов подразумевает продажу опциона без наличия базового актива. Эта стратегия рискованнее, т.к. прибыль по вашей позиции ограничена полученной прибылью от продажи опциона, а убытки — не ограничены.

Рассмотрим на примере. Вы продали непокрытый колл опцион со страйком 22 000 за 351 рубль. Если в момент экспирации цена фьючерса будет ниже 22 000 рублей, то ваш опцион истечёт неисполненным, ваша прибыль составит 351 рубль. Если в момент экспирации либо в момент исполнения опциона цена на фьючерс будет в диапазоне от 22 000 до 22 351, то премия по опциону покроет разницу между фактической ценой фьючерса и страйком опциона. Если цена фьючерса будет выше 22 351, то вы получите убыток.

Одной из причин продажи опционов является стремление заработать на временном распаде опционов — уменьшении временной стоимости опциона по мере приближения даты экспирации.

При построении опционной стратегии обязательно учитывать гарантийное обеспечение, которое нужно внести при покупке или продаже опциона. Если в случае с фьючерсом гарантийное обеспечение для покупателя и продавца было одинаковым, то в случае с опционом оно отличается. Для покупателя опциона размер гарантийного обеспечения примерно равен стоимости опциона.

Для продавца опциона ситуация чуть сложнее. Практически всегда гарантийное обеспечение под продажу опциона совпадает с гарантийным обеспечением под открытую позицию по соответствующему фьючерсу. Это имеет смысл: покупатель опциона в любой момент может его исполнить, и у продавца опциона проданный опцион преобразуется во фьючерс. Чтобы защитить права других участников рынка, обладатель фьючерса должен иметь на своём счёте соответствующее гарантийное обеспечение.

Существует много опционных стратегий, причём большая часть из них подразумевает покупку и\или продажу различных комбинаций опционов и фьючерсов. Мы их рассматривать не будем, поскольку обсуждаем базовые понятия, связанные с опционами.

Теоретически, все цены на опционы должны вычисляться по определённым формулам, которые дают некую справедливую стоимость в данный момент. Например, для вычисления цены опциона (премии по опциону) может использоваться формула Блэка-Шоулза. На практике, если вы не собираетесь создавать своего робота, торгующего опционами, то тратить своё время на детальное изучение этих формул необязательно, вы вполне можете положиться на теоретическую цену, которую публикует Мосбиржа. Её вы найдёте на доске опционов в столбце «Теоретическая цена». Однако полезно знать о некоторых основных принципах ценообразования.

В цене любого опциона заложена внутренняя и временная составляющие. Соотношение этих частей зависит от соотношения цены базового актива и страйка опциона. Для опционов вне денег внутренняя составляющая равна нулю. Если опцион в деньгах, то размер внутренней составляющей равен разнице между ценой базового актива и страйком опциона. В нашем примере из первой части статьи у опциона со страйком 21 250 внутренняя составляющая равна 180 рублей (21 430 — 21 250).

Оставшаяся часть стоимости опциона — временная составляющая. Если сделать ударение на букву «а», станет понятно, почему эта компонента цены так называется — она зависит от времени до даты экспирации. Если сделать ударение на первый слог — станет понятнее суть этой составляющей: она может сильно изменяться, а может исчезнуть совсем.

По мере того, как опцион переходит в деньги, а затем — в состояние глубоко в деньгах, внутренняя составляющая постепенно замещает временную составляющую. Однако как бы глубоко в деньгах ни находился опцион, временная составляющая всегда присутствует до дня экспирации. В день экспирации временная составляющая должна обнулиться, но на практике хотя бы 1-2 рубля временной стоимости в цене опциона присутствуют.

Отчасти это связано со спекулятивными настроениями участников срочного рынка, отчасти — с природой ценообразования опционов. Дело в том, что в цену опциона закладывается волатильность базового актива. Поскольку волатильность — величина, постоянно изменяющаяся, то при продаже опциона важно иметь ориентир по волатильности. Он называется подразумеваемая волатильность, т.е. та волатильность, которая заложена в цену опциона, а не та, которая сейчас присутствует у базового актива. Значение подразумеваемой волатильности обязательно надо учитывать при торговле опционами, т.к. она сильно влияет на цену опциона.

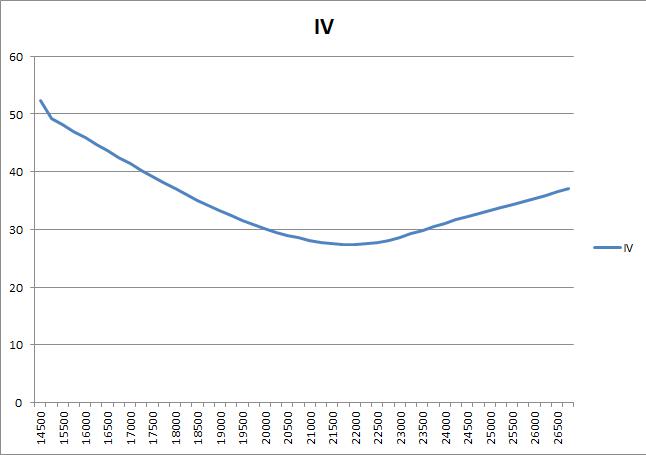

«Улыбка волатильности»

На цену опциона в деньгах подразумеваемая волатильность влияет в меньшей степени, особенно, если внутренняя стоимость составляет большую часть цены опциона. Однако для цены опциона вне денег подразумеваемая волатильность имеет решающее значение. Возможна ситуация, когда цена базового актива не изменилась, а цены опционов увеличились вдвое или, наоборот, уменьшились. Это особенно заметно на дальних страйках.

Если вы посмотрите на рисунок с доской опционов, то увидите столбец «IV». Это сокращение от implied volatility — подразумеваемая волатильность для данного страйка. Совокупность подразумеваемых волатильностей для всех страйков одной серии называют «Улыбкой волатильности». Если нанести все значения IV на график «IV-страйк», то получится линия, напоминающая улыбку. При нормальных условиях график должен быть симметричен. Если он перекошен, то это может быть свидетельствовать о перевесе бычьих или медвежьих настроений участников.

Например, на нашем графике волатильность меньше на страйках выше цены базового актива, чем на страйках ниже цены. Это свидетельствует о медвежьих настроениях участников. Предполагается, что для опционов пут и колл с одинаковым страйком и одинаковыми датами экспирации подразумеваемая одинаковая волатильность. В таком случае говорят о паритете опционов. Если этот паритет нарушается, то возникает возможность арбитража — получения безрисковой прибыли.

Базовые стратегии опционной торговли

Самой простой опционной стратегией является покупка опциона пут или колл. Соответственно, если вы покупаете опцион пут, то вы ждёте, пока цена актива упадёт ниже цены страйка опциона. При этом желательно, чтобы разница между страйком и ценой базового актива была больше, чем временная стоимость опциона в момент покупки.

Например, если мы покупаем опцион пут за 508 рублей со страйком 21 250 (цена из примера в предыдущей статье), то:

если в момент экспирации\исполнения опциона цена фьючерса будет выше 21 250 рублей — наш опцион истекает неисполненным;

если в момент экспирации\исполнения опциона цена фьючерса будет ниже 21 250, но выше 20 742 рублей, то наш опцион будет в деньгах, а мы получим убыток, т.к. разница между ценой фьючерса и страйком опциона меньше стоимости опциона;

если цена фьючерса будет ниже 20 742 рублей — мы будем в прибыли.

Аналогично при покупке опциона колл. Похожей является стратегия продажи опционов. Различают покрытую продажу опционов и непокрытую. Покрытая продажа означает, что у вас есть базовый актив, против которого вы продаёте опцион.

Например, если у вас есть фьючерс на акции, то вы можете продать опцион колл против этого фьючерса. Если вы продержите вашу позицию до экспирации, то получите премию по проданному опциону. Если покупатель опциона исполнит его, то вы просто отдадите ваш фьючерс, но получите премию по опциону.

Если у вас короткая позиция по фьючерсу, то вы можете продавать опционы пут против него.

Непокрытая продажа опционов подразумевает продажу опциона без наличия базового актива. Эта стратегия рискованнее, т.к. прибыль по вашей позиции ограничена полученной прибылью от продажи опциона, а убытки — не ограничены.

Рассмотрим на примере. Вы продали непокрытый колл опцион со страйком 22 000 за 351 рубль. Если в момент экспирации цена фьючерса будет ниже 22 000 рублей, то ваш опцион истечёт неисполненным, ваша прибыль составит 351 рубль. Если в момент экспирации либо в момент исполнения опциона цена на фьючерс будет в диапазоне от 22 000 до 22 351, то премия по опциону покроет разницу между фактической ценой фьючерса и страйком опциона. Если цена фьючерса будет выше 22 351, то вы получите убыток.

Одной из причин продажи опционов является стремление заработать на временном распаде опционов — уменьшении временной стоимости опциона по мере приближения даты экспирации.

При построении опционной стратегии обязательно учитывать гарантийное обеспечение, которое нужно внести при покупке или продаже опциона. Если в случае с фьючерсом гарантийное обеспечение для покупателя и продавца было одинаковым, то в случае с опционом оно отличается. Для покупателя опциона размер гарантийного обеспечения примерно равен стоимости опциона.

Для продавца опциона ситуация чуть сложнее. Практически всегда гарантийное обеспечение под продажу опциона совпадает с гарантийным обеспечением под открытую позицию по соответствующему фьючерсу. Это имеет смысл: покупатель опциона в любой момент может его исполнить, и у продавца опциона проданный опцион преобразуется во фьючерс. Чтобы защитить права других участников рынка, обладатель фьючерса должен иметь на своём счёте соответствующее гарантийное обеспечение.

Существует много опционных стратегий, причём большая часть из них подразумевает покупку и\или продажу различных комбинаций опционов и фьючерсов. Мы их рассматривать не будем, поскольку обсуждаем базовые понятия, связанные с опционами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба