Многие знают про eBay как площадку, где пользователи продают товары в режиме аукциона. На первый взгляд акции eBay выглядят весьма привлекательно – у компании P/E = 14 (что мало для IT-компании, особенно американской), к тому же eBay делает байбеки и платит дивиденды (что также редкость для IT-компаний). eBay стоит почти в 30 раз дешевле, чем Amazon, хотя GMV (Gross Merchandise Volume или общий оборот проданных товаров и услуг) ниже всего в 3 раза. В этом обзоре разберем детальнее бизнес компании, который, на самом деле, состоит из нескольких сегментов, и попробуем понять, насколько оправдан такой дисконт к рынку и аналогам.

Для начала немного про историю компании. eBay был основан в 1995 году и начинался как площадка, где пользователи могли продавать любые вещи (не запрещенные законом) в режиме аукциона. С тех пор бизнес значительно расширился, как органически, так и в результате большого количества приобретений. eBay активно скупал конкурентов на зарубежных рынках, а также выходил в новые для себя сегменты – в частности, продажа билетов на спортивные и культурные мероприятия и онлайн порталы формата Classifieds (подробнее про них чуть позже), которые монетизируются за счет рекламы. Наиболее значимой сделкой eBay было приобретение PayPal в 2002 году за $1.5 млрд, про которую стоит рассказать немного подробнее.

PayPal – известная многим платежная система, через которую сейчас проходит более $500 млрд транзакций в год. Бизнес PayPal настолько быстро рос, что в какой-то момент стал больше и более ценным, чем сам eBay. В результате под давлением акционеров eBay в 2015 году выделил PayPal в отдельную компанию, чтобы раскрыть ее стоимость. На момент разделения компаний eBay (без PayPal) стоил около $34 млрд, а PayPal $42 млрд. С тех пор капитализация eBay фактически не изменилась, а стоимость PayPal выросла примерно в 3 раза, т.е. инвестиции в PayPal оказались намного более выгодными с момента его выделения в отдельную компанию. Динамику eBay тоже, соответственно, стоит рассматривать только с 2015 года для сопоставимости показателей.

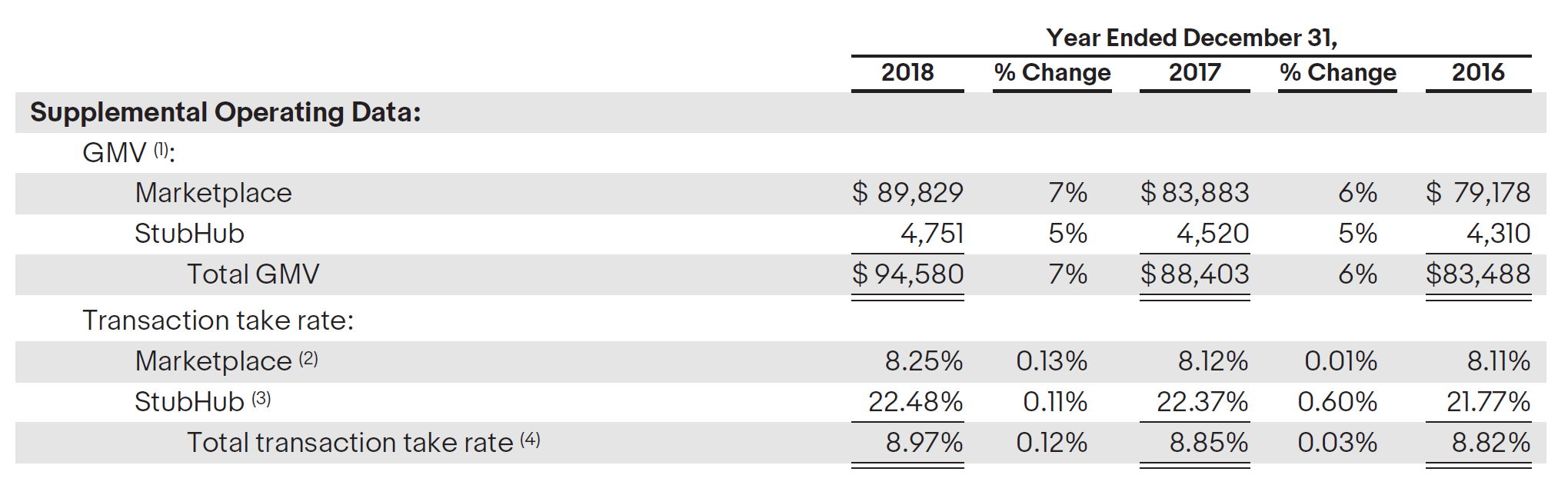

Теперь рассмотрим непосредственно текущий бизнес eBay. Он состоит из трех сегментов: Marketplace, StubHub и Classifieds. Marketplace -–это основной бизнес, площадка по продаже различных товаров. Хотя через eBay по-прежнему можно продавать товары в режиме аукциона, сейчас основная часть товаров продается в более привычном для большинства людей формате по фиксированной цене. Чуть больше 60% продаж через Marketplace приходится на зарубежные рынки. Основной доход eBay получает в формате комиссии от продаж, а также часть доходов дает реклама, которую покупают продавцы товаров, чтобы выделить из среди конкурентов.

StubHub – это площадка для продажи билетов на различные мероприятия, включая спортивные матчи, концерты, спектакли и т.д. Она является крупнейшей в США в своем сегменте и на зарубежных рынках пока представлена слабо – на них приходится менее 10% продаж.

Наконец, Classifieds – это сайты с объявлениями, которые монетизируются за счет рекламы. Сайты могут быть как универсальными (наиболее известный пример в России – Avito), так и тематическими, например, с фокусом на автомобили (пример в России – Auto.ru, который сейчас принадлежит Яндексу). У eBay подобных сайтов около десятка на разные темы и в разных странах.

Ниже несколько таблиц и графиков из годового отчета и последней презентации, которые дают общее представление о бизнесе:

Ключевые моменты:

У eBay очень маржинальный бизнес (что свойственно IT-компаниям), валовая маржа почти 80%. При этом у компании большие расходы на продажи и маркетинг, поэтому на уровне операционной прибыли маржинальность уже значительно ниже - чуть меньше 30%.

eBay стабильно генерирует положительный FCF, который целиком отправляет на дивиденды и байбеки (и даже занимает сверху для этого средства). Пока у компании слегка отрицательный чистый долг, но компания планирует и дальше возвращать средства акционерам в долг до достижения 1.5х Net Debt/EBITDA.

Темпы роста бизнеса eBay замедляются и в 2019 году по прогнозу менеджмента вообще фактически обнулятся. Прибыль на акцию при этом по прогнозу вырастет на 13-15% благодаря огромному байбеку на $5 млрд.

После просмотра показателей становится понятно, почему рынок оценивает eBay с дисконтом. Бизнес компании не растет (это при том, что рынок e-commerce растет быстрыми темпами и в США, и во всем мире, т.е. eBay сдает позиции Amazon и прочим конкурентам). Новые направления бизнеса компании (например, платежные решения) имеют небольшой масштаб и не окажут значимого влияния на общую картину. По сути, eBay превратился в Cash Cow и возвращает день акционерам, так как не может придумать, как их инвестировать с хорошей отдачей (сравните с Amazon, который развивает большой количество действующих и новых направлений бизнеса и реинвестирует всю прибыль).

С учетом того, что eBay стабильно генерирует денежный поток (и вероятно продолжит это делать в обозримом будущем), платит дивиденды + осуществляет большой байбек, можно предположить, что акции компании неплохо защищены от коррекций на рынке. Но при этом значимых драйверов для роста акций нет, о чем, в том числе, говорят ожидания аналитиков, большинство из которых имеет оценку Hold. Поэтому акции компании сложно назвать привлекательными для инвестиций, несмотря на достаточно низкие мультипликаторы.

Для начала немного про историю компании. eBay был основан в 1995 году и начинался как площадка, где пользователи могли продавать любые вещи (не запрещенные законом) в режиме аукциона. С тех пор бизнес значительно расширился, как органически, так и в результате большого количества приобретений. eBay активно скупал конкурентов на зарубежных рынках, а также выходил в новые для себя сегменты – в частности, продажа билетов на спортивные и культурные мероприятия и онлайн порталы формата Classifieds (подробнее про них чуть позже), которые монетизируются за счет рекламы. Наиболее значимой сделкой eBay было приобретение PayPal в 2002 году за $1.5 млрд, про которую стоит рассказать немного подробнее.

PayPal – известная многим платежная система, через которую сейчас проходит более $500 млрд транзакций в год. Бизнес PayPal настолько быстро рос, что в какой-то момент стал больше и более ценным, чем сам eBay. В результате под давлением акционеров eBay в 2015 году выделил PayPal в отдельную компанию, чтобы раскрыть ее стоимость. На момент разделения компаний eBay (без PayPal) стоил около $34 млрд, а PayPal $42 млрд. С тех пор капитализация eBay фактически не изменилась, а стоимость PayPal выросла примерно в 3 раза, т.е. инвестиции в PayPal оказались намного более выгодными с момента его выделения в отдельную компанию. Динамику eBay тоже, соответственно, стоит рассматривать только с 2015 года для сопоставимости показателей.

Теперь рассмотрим непосредственно текущий бизнес eBay. Он состоит из трех сегментов: Marketplace, StubHub и Classifieds. Marketplace -–это основной бизнес, площадка по продаже различных товаров. Хотя через eBay по-прежнему можно продавать товары в режиме аукциона, сейчас основная часть товаров продается в более привычном для большинства людей формате по фиксированной цене. Чуть больше 60% продаж через Marketplace приходится на зарубежные рынки. Основной доход eBay получает в формате комиссии от продаж, а также часть доходов дает реклама, которую покупают продавцы товаров, чтобы выделить из среди конкурентов.

StubHub – это площадка для продажи билетов на различные мероприятия, включая спортивные матчи, концерты, спектакли и т.д. Она является крупнейшей в США в своем сегменте и на зарубежных рынках пока представлена слабо – на них приходится менее 10% продаж.

Наконец, Classifieds – это сайты с объявлениями, которые монетизируются за счет рекламы. Сайты могут быть как универсальными (наиболее известный пример в России – Avito), так и тематическими, например, с фокусом на автомобили (пример в России – Auto.ru, который сейчас принадлежит Яндексу). У eBay подобных сайтов около десятка на разные темы и в разных странах.

Ниже несколько таблиц и графиков из годового отчета и последней презентации, которые дают общее представление о бизнесе:

Ключевые моменты:

У eBay очень маржинальный бизнес (что свойственно IT-компаниям), валовая маржа почти 80%. При этом у компании большие расходы на продажи и маркетинг, поэтому на уровне операционной прибыли маржинальность уже значительно ниже - чуть меньше 30%.

eBay стабильно генерирует положительный FCF, который целиком отправляет на дивиденды и байбеки (и даже занимает сверху для этого средства). Пока у компании слегка отрицательный чистый долг, но компания планирует и дальше возвращать средства акционерам в долг до достижения 1.5х Net Debt/EBITDA.

Темпы роста бизнеса eBay замедляются и в 2019 году по прогнозу менеджмента вообще фактически обнулятся. Прибыль на акцию при этом по прогнозу вырастет на 13-15% благодаря огромному байбеку на $5 млрд.

После просмотра показателей становится понятно, почему рынок оценивает eBay с дисконтом. Бизнес компании не растет (это при том, что рынок e-commerce растет быстрыми темпами и в США, и во всем мире, т.е. eBay сдает позиции Amazon и прочим конкурентам). Новые направления бизнеса компании (например, платежные решения) имеют небольшой масштаб и не окажут значимого влияния на общую картину. По сути, eBay превратился в Cash Cow и возвращает день акционерам, так как не может придумать, как их инвестировать с хорошей отдачей (сравните с Amazon, который развивает большой количество действующих и новых направлений бизнеса и реинвестирует всю прибыль).

С учетом того, что eBay стабильно генерирует денежный поток (и вероятно продолжит это делать в обозримом будущем), платит дивиденды + осуществляет большой байбек, можно предположить, что акции компании неплохо защищены от коррекций на рынке. Но при этом значимых драйверов для роста акций нет, о чем, в том числе, говорят ожидания аналитиков, большинство из которых имеет оценку Hold. Поэтому акции компании сложно назвать привлекательными для инвестиций, несмотря на достаточно низкие мультипликаторы.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба