9 мая 2019 smart-lab.ru

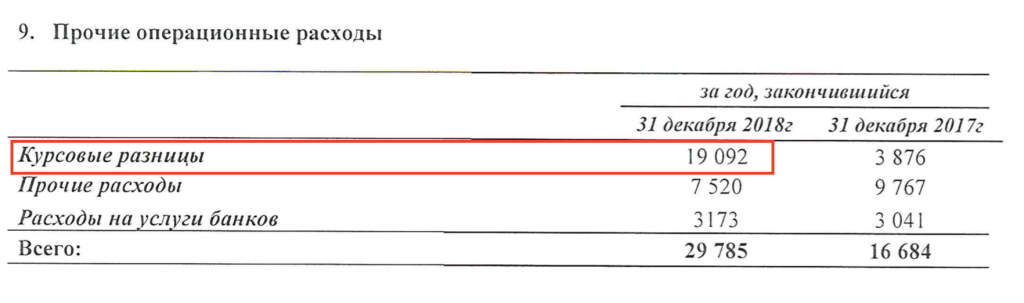

Начнем с Левенгук. Напомню, компаний занимается оптикой на нашем рынке и поставляет свою продукцию за рубеж. За 2018 год компания увеличила выручку на 18% до 0,68 млрд рублей. Увеличились и «прочие расходы» на 79% за счет курсовых разниц, утянув чистую прибыль до 0,034 млрд против 0,044 годом ранее. Падение прибыли более чем на 22%

Капитал незначительно изменился в положительную сторону, также, как и обязательства, которые выросли на фоне увеличения долговой нагрузке.

Интересно, что компания второй год подряд пытается заплатить инвесторам дивиденды. Однако их размер, мягко говоря, слабоват. Дивидендная доходность составит 0,5%.

По мультипликаторам Левенгук скорее близок к справедливым значениям. Из позитивных моментов можно выделить рентабельность по EBITDA на уровне в 44% и показатель P/B в 0,5

В целом, для своих аналогов Левенгук выглядит вполне стабильно. Менеджменту хорошо бы подтянуть оптимизацию, что положительно отразится на чистой прибыли компании в будущем.

Далее, ЧЗПСН-Профнастил, который занимается строительными материалами и конструкциями. Выручка компании снижается третий год подряд на 25% до 3,4 млрд рублей. Традиционно, у компании большая доля себестоимости. В 2017 году — 95%, в 2018 году — 97% от выручки. За счет увеличения «прочих расходов» по итогам года, компания вышла в плюс по чистой прибыли, которая увеличилась на 160% и составила 0,022 млрд рублей.

Капитал в 10,7 млрд рублей за год не вырос. Он включает 9,5 млрд «нераспределенной прибыли». Обязательства снизились за счет сокращения краткосрочных кредитов и займов.

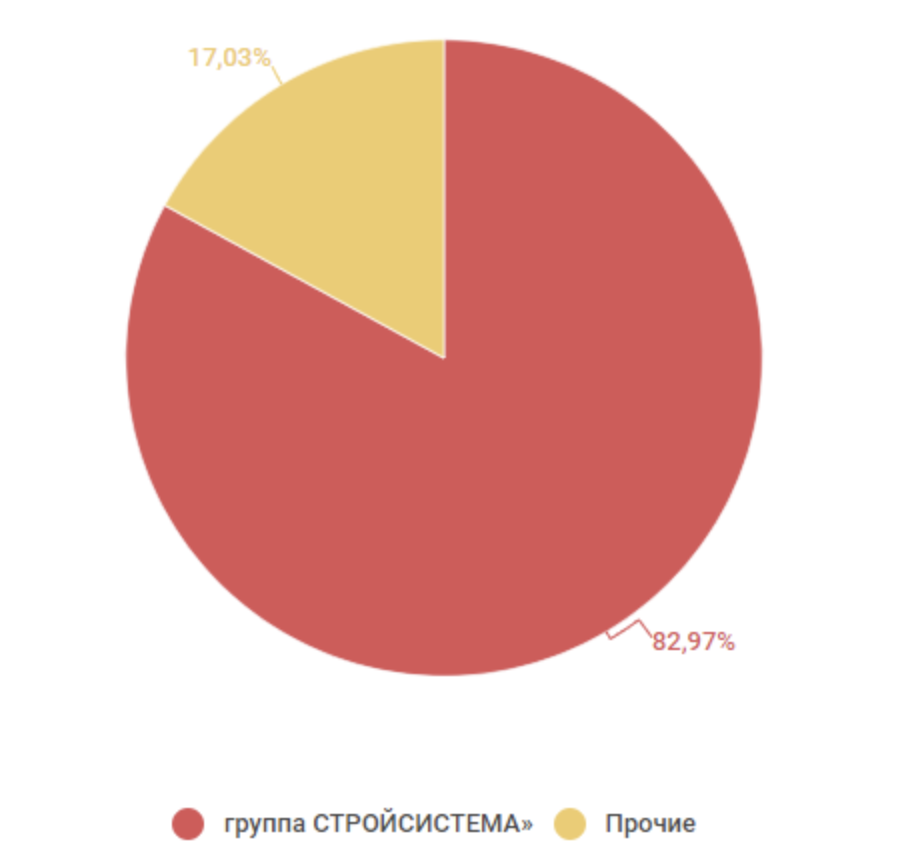

Имея значимый объем «нераспределенной прибыли», руководство компании в лице Калугина Романа Сергеевича, владеющего ЧЗПСН через свою компанию Стройсистема, не охотно делится прибылью с акционерами.

В итоге, по ЧЗПСН мы получаем компанию, которая благодаря отсутствию оптимизации бизнеса тратит всю выручку на себестоимость производства. Стагнирующая выручка и отсутствие дивидендов не прибавляет оптимизма инвесторам и останавливает их от покупки. Мне же видится маловероятным, что в скором времени наступит момент, когда компания решит распределить всю кубышку и подарить акционерам.

Капитал незначительно изменился в положительную сторону, также, как и обязательства, которые выросли на фоне увеличения долговой нагрузке.

Интересно, что компания второй год подряд пытается заплатить инвесторам дивиденды. Однако их размер, мягко говоря, слабоват. Дивидендная доходность составит 0,5%.

По мультипликаторам Левенгук скорее близок к справедливым значениям. Из позитивных моментов можно выделить рентабельность по EBITDA на уровне в 44% и показатель P/B в 0,5

В целом, для своих аналогов Левенгук выглядит вполне стабильно. Менеджменту хорошо бы подтянуть оптимизацию, что положительно отразится на чистой прибыли компании в будущем.

Далее, ЧЗПСН-Профнастил, который занимается строительными материалами и конструкциями. Выручка компании снижается третий год подряд на 25% до 3,4 млрд рублей. Традиционно, у компании большая доля себестоимости. В 2017 году — 95%, в 2018 году — 97% от выручки. За счет увеличения «прочих расходов» по итогам года, компания вышла в плюс по чистой прибыли, которая увеличилась на 160% и составила 0,022 млрд рублей.

Капитал в 10,7 млрд рублей за год не вырос. Он включает 9,5 млрд «нераспределенной прибыли». Обязательства снизились за счет сокращения краткосрочных кредитов и займов.

Имея значимый объем «нераспределенной прибыли», руководство компании в лице Калугина Романа Сергеевича, владеющего ЧЗПСН через свою компанию Стройсистема, не охотно делится прибылью с акционерами.

В итоге, по ЧЗПСН мы получаем компанию, которая благодаря отсутствию оптимизации бизнеса тратит всю выручку на себестоимость производства. Стагнирующая выручка и отсутствие дивидендов не прибавляет оптимизма инвесторам и останавливает их от покупки. Мне же видится маловероятным, что в скором времени наступит момент, когда компания решит распределить всю кубышку и подарить акционерам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба