16 мая 2019 LiteForex Демиденко Дмитрий

Стремление Дональда Трампа переделать мир может дорого стоить рядовым американцам

Разочаровывающая статистика по американским розничным продажам и промышленному производству, готовность США отсрочить решение о повышении тарифов на импорт автомобилей на 6 месяцев и позитив от немецкого ВВП не позволили «медведям» по EUR/USD развить атаку. Основная валютная пара продолжает блуждать вблизи отметки 1,12, чутко реагируя на риторику Дональда Трампа и проявляя беспокойство по поводу роста политических рисков Старого света в преддверии выборов в Европарламент. Впрочем, очень скоро внимание инвесторов может переключиться на новую головоломку ФРС.

Когда экономика сильна, а инфляция блуждает вблизи таргета, пусть и не растет так быстро, как того требует крепкий рынок труда, центробанк может позволить себе сидеть сложа руки. Пусть деривативы CME сигнализируют о росте вероятности двух актов монетарной рестрикции в 2019 с 6,9% до 22% в течение месяца, окончательное решение принимает ФРС. Другое дело, если потребительские цены будут расти как на дрожжах, а ВВП, напротив, замедляться. Что станут делать Джером Пауэлл и его команда? Повышать ставки, подталкивая экономику к рецессии? Или снижать их, позволяя инфляции выйти из под контроля?

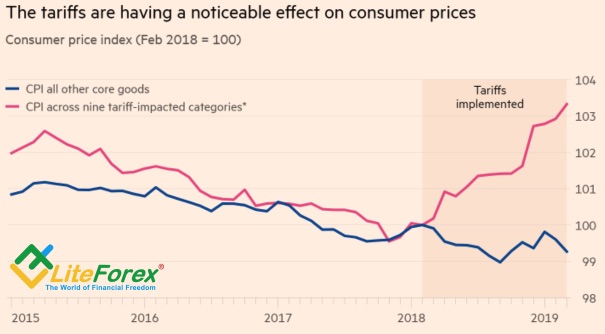

По оценкам Goldman Sachs, увеличение Дональдом Трампом тарифов на $200 млрд китайский импорт с 10% до 25% ускорит базовый индекс расходов на личное потребление на 0,2 п.п. Если под пошлинами окажутся все поставки из Поднебесной, показатель добавит еще 0,5 п.п к своему росту. Согласно исследованиям банка, цены на 9 категорий пострадавших от торговых войн товаров выросли с начала 2018 на 3%, в то время как стоимость остальных товаров за исключением продуктов питания и энергии снизилась. Многие американские компании поднимают цены на собственную продукцию вслед за повышением стоимости импортируемых аналогов.

Динамика инфляции в США

Источник: Financial Times.

По мнению экономистов ФРБ Нью-Йорка, Принстонского и Колумбийского университетов, главный удар от импортных пошлин берут на себя американские потребители. До сих пор протекционизм стоил им $1,4 млрд в месяц, с 10 мая – $6,6 млрд. Если под тарифы подпадут все китайские товары сумма возрастет до $8,8 млрд. Именно потребители составляют львиную часть ВВП, и их вклад не сравнится ни с чистым экспортом, ни с якобы получившим конкурентное преимущество американским автопромом. Слабая статистика по розничным продажам и промышленному производству США это доказывает. Во втором квартале американская экономика может замедлится до 1,7-2% (оценки Oxford Economics и Macroeconomic Advisers), нарисовав перед ФРС новую головоломку.

Динамика влияния тарифов на экономику США

Источник: Financial Times.

Лично для меня очевидно одно – в результате торговых войн потеряют все. И от того, чьи потери будут больше, США или мировой экономики, будет зависеть судьба индекса USD. В 2019 гринбек на очень похожем с прошлогодним фоне не идет вверх из-за разного мировоззрения ФРС и истощения эффекта фискального стимула в Штатах. Кроме того, эскалация конфликта Вашингтона и Пекина оказывает поддержку валютам фондирования, что позволяет EUR/USDконсолидироваться в диапазоне 1,1165-1,1265.

Разочаровывающая статистика по американским розничным продажам и промышленному производству, готовность США отсрочить решение о повышении тарифов на импорт автомобилей на 6 месяцев и позитив от немецкого ВВП не позволили «медведям» по EUR/USD развить атаку. Основная валютная пара продолжает блуждать вблизи отметки 1,12, чутко реагируя на риторику Дональда Трампа и проявляя беспокойство по поводу роста политических рисков Старого света в преддверии выборов в Европарламент. Впрочем, очень скоро внимание инвесторов может переключиться на новую головоломку ФРС.

Когда экономика сильна, а инфляция блуждает вблизи таргета, пусть и не растет так быстро, как того требует крепкий рынок труда, центробанк может позволить себе сидеть сложа руки. Пусть деривативы CME сигнализируют о росте вероятности двух актов монетарной рестрикции в 2019 с 6,9% до 22% в течение месяца, окончательное решение принимает ФРС. Другое дело, если потребительские цены будут расти как на дрожжах, а ВВП, напротив, замедляться. Что станут делать Джером Пауэлл и его команда? Повышать ставки, подталкивая экономику к рецессии? Или снижать их, позволяя инфляции выйти из под контроля?

По оценкам Goldman Sachs, увеличение Дональдом Трампом тарифов на $200 млрд китайский импорт с 10% до 25% ускорит базовый индекс расходов на личное потребление на 0,2 п.п. Если под пошлинами окажутся все поставки из Поднебесной, показатель добавит еще 0,5 п.п к своему росту. Согласно исследованиям банка, цены на 9 категорий пострадавших от торговых войн товаров выросли с начала 2018 на 3%, в то время как стоимость остальных товаров за исключением продуктов питания и энергии снизилась. Многие американские компании поднимают цены на собственную продукцию вслед за повышением стоимости импортируемых аналогов.

Динамика инфляции в США

Источник: Financial Times.

По мнению экономистов ФРБ Нью-Йорка, Принстонского и Колумбийского университетов, главный удар от импортных пошлин берут на себя американские потребители. До сих пор протекционизм стоил им $1,4 млрд в месяц, с 10 мая – $6,6 млрд. Если под тарифы подпадут все китайские товары сумма возрастет до $8,8 млрд. Именно потребители составляют львиную часть ВВП, и их вклад не сравнится ни с чистым экспортом, ни с якобы получившим конкурентное преимущество американским автопромом. Слабая статистика по розничным продажам и промышленному производству США это доказывает. Во втором квартале американская экономика может замедлится до 1,7-2% (оценки Oxford Economics и Macroeconomic Advisers), нарисовав перед ФРС новую головоломку.

Динамика влияния тарифов на экономику США

Источник: Financial Times.

Лично для меня очевидно одно – в результате торговых войн потеряют все. И от того, чьи потери будут больше, США или мировой экономики, будет зависеть судьба индекса USD. В 2019 гринбек на очень похожем с прошлогодним фоне не идет вверх из-за разного мировоззрения ФРС и истощения эффекта фискального стимула в Штатах. Кроме того, эскалация конфликта Вашингтона и Пекина оказывает поддержку валютам фондирования, что позволяет EUR/USDконсолидироваться в диапазоне 1,1165-1,1265.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба