30 мая 2019 DollarCollapse.com Рубино Джон

Опускание процентных ставок ниже нуля – это одновременно акт отчаяния и нечто, что в теории должно оказать огромное и непосредственное влияние на поведение заемщиков и сберегателей. Тот факт, что отрицательные процентные ставки в значительной части мира стали новой нормой и не вызвали ожидаемых изменений в поведении, должен привести всех в ужас.

Чтобы понять почему, подумайте о процентной ставке как о цене денег. Столько человек или бизнес должен заплатить за получение кредита на покупки или инвестирование. Как и во всем другом, когда цена денег высокая, мы склонны приобретать их меньше, а когда цена низкая – больше. Поэтому когда денежные займы не просто дешевые, не просто бесплатные, а прибыльные, и при этом сбережения неприбыльные, согласно общепринятой кейнсианской экономике, это должно создавать на кредитных рынках сцену, напоминающую те видео с Черной пятницы в Walmart, где люди дерутся за последнюю куклу Барби. Бизнесы, в частности, должны брать взаймы и инвестировать, как безумные, провоцируя эпический бум капитальных расходов.

Но этого не произошло. В Европе, к примеру, отрицательные ставки существуют пять лет…

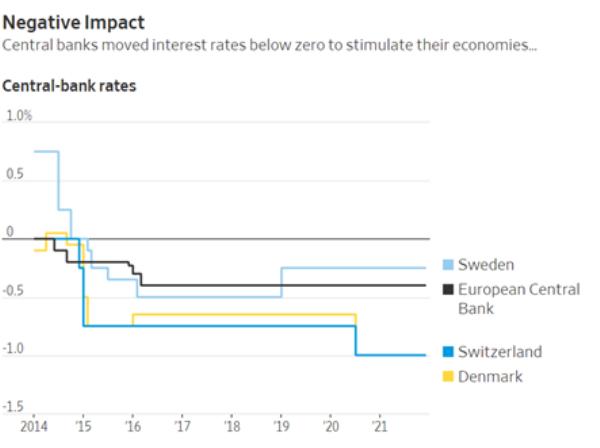

Отрицательное влияние

Центральные банки опустили процентные ставки ниже нуля, чтобы стимулировать экономику…

Ставки центральных банков

Швеция

Европейский центральный банк

Швейцария

Дания

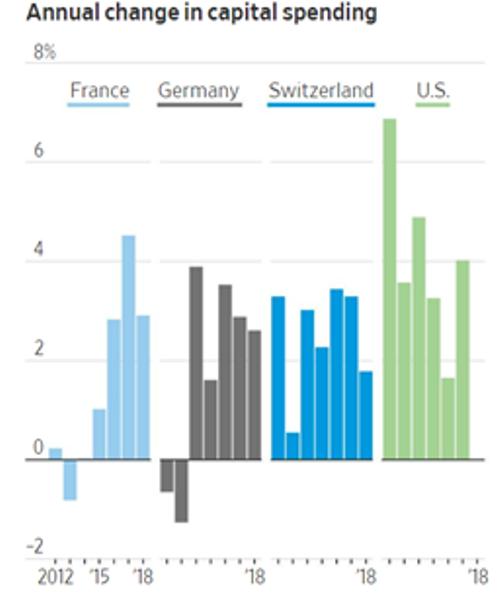

…И вместо ошеломляющего восстановления от Великой рецессии результатом стал бескровный рост, согласно стандартным постулатам экономики, уместный при жестких денежных условиях. Капитальные расходы бизнеса, двигатель, который теоретически должен толкать европейскую экономику вперед, указывают скорее на противоположность бума.

Ежегодные изменения капитальных расходов

Франция; Германия; Швейцария; США

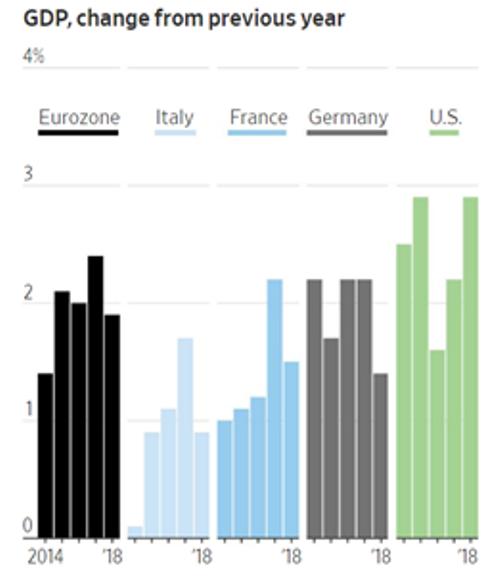

Результатом является серьезно скучный рост ВВП:

ВВП, изменение относительно предыдущего года

Еврозона; Италия; Франция; Германия; США

Почему мы называем такую непримечательную ситуацию ужасающей? Из-за того, что будет дальше.

Текущий средний темп роста в Европе, меньше 2%, слишком низкий, чтобы помешать расти отношению долга к ВВП. Другими словами, даже при отрицательных процентных ставках континент продолжает все глубже зарываться в финансовую яму. Такая же динамика смертельного пике разворачивается в США, Японии и Китае.

Дабы представить проблему в более знакомых понятиях: центральные банки мира запустили в проблему медленного роста и стремительно растущего долга свою версию тактических ядерных ракет, но когда дым развеялся, оказалось, что враг невредим и вновь готов к атаке.

Когда начнется следующая рецессия, процентные ставки уже будут на критических уровнях, так что у центральных банков не останется другого выбора, кроме как запустить еще большие ракеты. Если сейчас процентные ставки -0.5%, то они опустят их до -5%. Если в прошлый раз не сработала покупка всех облигаций инвестиционного качества, то они будут покупать мусорные облигации и акции и, возможно, спишут все ипотеки и студенческие займы.

И это тоже окончится неудачей по причинам, лучше всего объясняемым, к сожалению, не пользующейся популярностью австрийской школой экономики. Австрийцы фокусируются на балансе общества и замечают, что, когда низкокачественный (т. е. спекулятивный) долг превосходит определенный уровень, дальнейшее стимулирование займов ничего не даст. Так что можно опускать процентные ставки до каких угодно сумасшедших уровней. Неизбежный и необходимый результат чрезмерного проблемного долга – это крах, стирающий этот долг. Или гиперинфляция, уничтожающая валюту, которой отчаявшиеся правительства наводняют рынок в попытке отсрочить взрыв долга.

Таково объяснение, почему сегодняшние отрицательные процентные ставки не спровоцировали бум (в обращении уже слишком много плохой бумаги), а также почему следующий раунд денежных экспериментов окончится еще более зрелищным провалом.

Чтобы понять почему, подумайте о процентной ставке как о цене денег. Столько человек или бизнес должен заплатить за получение кредита на покупки или инвестирование. Как и во всем другом, когда цена денег высокая, мы склонны приобретать их меньше, а когда цена низкая – больше. Поэтому когда денежные займы не просто дешевые, не просто бесплатные, а прибыльные, и при этом сбережения неприбыльные, согласно общепринятой кейнсианской экономике, это должно создавать на кредитных рынках сцену, напоминающую те видео с Черной пятницы в Walmart, где люди дерутся за последнюю куклу Барби. Бизнесы, в частности, должны брать взаймы и инвестировать, как безумные, провоцируя эпический бум капитальных расходов.

Но этого не произошло. В Европе, к примеру, отрицательные ставки существуют пять лет…

Отрицательное влияние

Центральные банки опустили процентные ставки ниже нуля, чтобы стимулировать экономику…

Ставки центральных банков

Швеция

Европейский центральный банк

Швейцария

Дания

…И вместо ошеломляющего восстановления от Великой рецессии результатом стал бескровный рост, согласно стандартным постулатам экономики, уместный при жестких денежных условиях. Капитальные расходы бизнеса, двигатель, который теоретически должен толкать европейскую экономику вперед, указывают скорее на противоположность бума.

Ежегодные изменения капитальных расходов

Франция; Германия; Швейцария; США

Результатом является серьезно скучный рост ВВП:

ВВП, изменение относительно предыдущего года

Еврозона; Италия; Франция; Германия; США

Почему мы называем такую непримечательную ситуацию ужасающей? Из-за того, что будет дальше.

Текущий средний темп роста в Европе, меньше 2%, слишком низкий, чтобы помешать расти отношению долга к ВВП. Другими словами, даже при отрицательных процентных ставках континент продолжает все глубже зарываться в финансовую яму. Такая же динамика смертельного пике разворачивается в США, Японии и Китае.

Дабы представить проблему в более знакомых понятиях: центральные банки мира запустили в проблему медленного роста и стремительно растущего долга свою версию тактических ядерных ракет, но когда дым развеялся, оказалось, что враг невредим и вновь готов к атаке.

Когда начнется следующая рецессия, процентные ставки уже будут на критических уровнях, так что у центральных банков не останется другого выбора, кроме как запустить еще большие ракеты. Если сейчас процентные ставки -0.5%, то они опустят их до -5%. Если в прошлый раз не сработала покупка всех облигаций инвестиционного качества, то они будут покупать мусорные облигации и акции и, возможно, спишут все ипотеки и студенческие займы.

И это тоже окончится неудачей по причинам, лучше всего объясняемым, к сожалению, не пользующейся популярностью австрийской школой экономики. Австрийцы фокусируются на балансе общества и замечают, что, когда низкокачественный (т. е. спекулятивный) долг превосходит определенный уровень, дальнейшее стимулирование займов ничего не даст. Так что можно опускать процентные ставки до каких угодно сумасшедших уровней. Неизбежный и необходимый результат чрезмерного проблемного долга – это крах, стирающий этот долг. Или гиперинфляция, уничтожающая валюту, которой отчаявшиеся правительства наводняют рынок в попытке отсрочить взрыв долга.

Таково объяснение, почему сегодняшние отрицательные процентные ставки не спровоцировали бум (в обращении уже слишком много плохой бумаги), а также почему следующий раунд денежных экспериментов окончится еще более зрелищным провалом.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба