10 июня 2019 smart-lab.ru

У меня получилось что Яндекс сейчас переоценен в 2-3 раза. См. анализ ниже. Может кто объяснит почему так происходит, расчеты неверные или все таки пузырь надули? И кто надул, сам Яндекс акции выкупает?

Биржевая стоимость акции складывается из следующих составляющих:

“справедливая стоимость” зависящая от прибыли компании на данный момент и доплаты за будущий рост прибыли компании, это для акций роста

спекулятивная составляющая — надежда рынка, что акция будет расти и ее удастся продать по-дороже

“Справедливая стоимость” зависящая от прибыли компании на данный момент и доплаты за будущий рост прибыли компании

Будем считать, что Яндекс это акция роста, раз дивы они не платят.

Б. Грэм в книге Разумный инвестор в главе 11. для акций роста предлагает следующие значение справедливых P/E (он их считает по своей формуле, которую можно посмотреть в книге):

Для текущего P/E Яндекса = 34 ожидаемые темпы роста должны быть 12-13 процентов в год.

Давайте посмотрим можем ли мы ожидать такого роста прибыли.

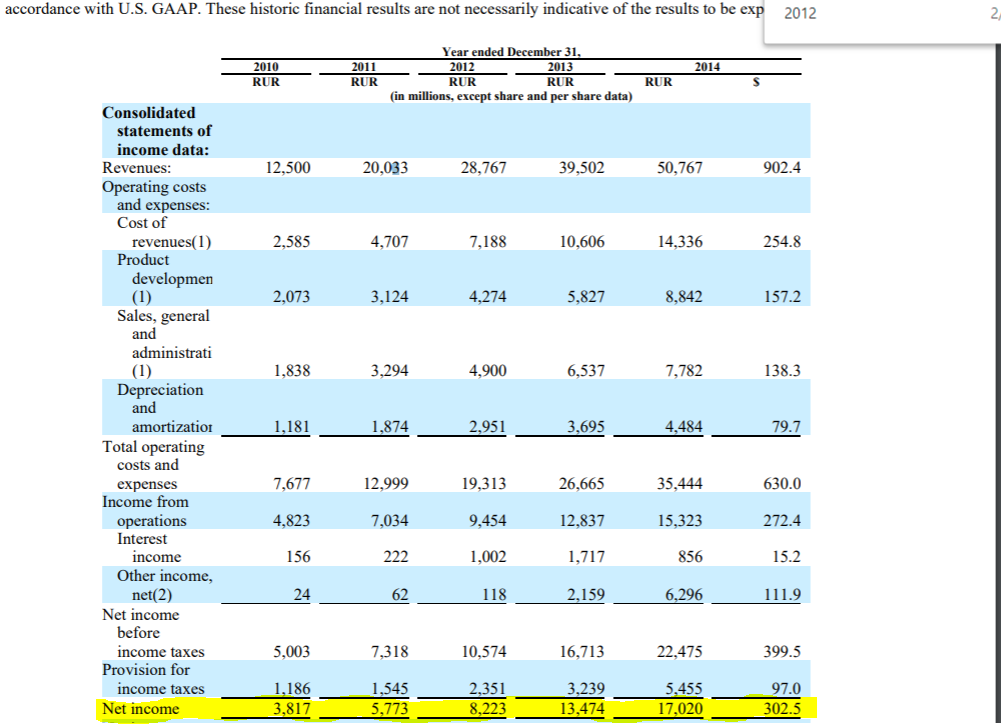

С 2010 по 2014 у Яндекса действительно был приличный рост прибыли, по 40-50% в год:

С 2014 по 2018 уже картина значительно хуже:

в 2015, 2016 и 2017 прибыль упала относительно 2014 г. В 2018 был приличный рост относительно 2017. Если смотреть прибыль 2018 г. к 2014 г. то она выросла на 30% за 4 года, т.е. среднегодовой рост был чуть меньше 7%

Будет ли прибыль расти в будущем? Я не знаю, может будет, а может и не будет.

Основной доход у них от рекламы и он уже не растет.

Есть ряд сервисов типа Такси, Деньги, Работа, Карты и так далее. На всех этих рынках Яндекс конкурирует с другими компаниями, нигде не является монополистом. Я вот ни одного сервиса не вижу, который мог быть дать 20% прирост прибыли для всей компании. Агрегаторов такси полно, платежных сервисов полно, карт не так много и навигаторов других я не знаю, но на навигаторе много не заработать.

Для российского рынка Яндекс гигант и как это всегда бывает с гигантами он не может расти бесконечно. Рынок ограничен во всех сферах где работает Яндекс.

Сейчас они на базе Яндекс.Маркета совместно со Сбером выходят на высококонкурентный рынок интернет торговли. Ну не будет там сверхприбылей у них, там очень много игроков. Яндекс привык быть посредником, агрегатором а тут нужно будет управлять складами, автопарками, курьерам — новый бизнес для них по сути. В любом случае, пока он выйдет на прибыль пройдут годы.

Если оптимистично предположить что прибыль будет расти на 7% в год, то текущий мультипликатор Р/Е должен быть около 20. А если учесть что Яндекс находится в российской юрисдикции и работает на российском рынке со всеми политическими рисками, то и еще меньше, где-то 10-15, но никак не 34!

Спекулятивная составляющая — надежда рынка, что акция будет расти и ее удастся продать по-дороже

Получается, что спекулятивная составляющая это больше половины цены Яндекса

Такое впечатление, что российские вкладчики пропустили пузырь доткомов в штатах и сейчас надувают его на российском рынке из одной бумаги.

Сравним Р/Е Яндекса и других технологических компаний, которые к слову сказать являются глобальными лидерами и монополистами в своих областях, имеют огромную капитализацию и показывают стабильный рост прибыли, находятся в стабильной юрисдикции без политических рисков:

Р/Е GOOGL — 26,8

Р/Е MicroSoft — 29,3

Р/Е Facebook — 25,7

Р/Е Яндекса — 34

Не понятно зачем держать Яндекс в инвестиционных портфелях. Если хочется иметь технологические компании лучше взять три вышеупомянутые, они по всем параметрам лучше и значительно дешевле, если хочется иметь акции роста, то лучше взять недооцененные российские бумаги, Россети или что-то в этом роде.

Биржевая стоимость акции складывается из следующих составляющих:

“справедливая стоимость” зависящая от прибыли компании на данный момент и доплаты за будущий рост прибыли компании, это для акций роста

спекулятивная составляющая — надежда рынка, что акция будет расти и ее удастся продать по-дороже

“Справедливая стоимость” зависящая от прибыли компании на данный момент и доплаты за будущий рост прибыли компании

Будем считать, что Яндекс это акция роста, раз дивы они не платят.

Б. Грэм в книге Разумный инвестор в главе 11. для акций роста предлагает следующие значение справедливых P/E (он их считает по своей формуле, которую можно посмотреть в книге):

Для текущего P/E Яндекса = 34 ожидаемые темпы роста должны быть 12-13 процентов в год.

Давайте посмотрим можем ли мы ожидать такого роста прибыли.

С 2010 по 2014 у Яндекса действительно был приличный рост прибыли, по 40-50% в год:

С 2014 по 2018 уже картина значительно хуже:

в 2015, 2016 и 2017 прибыль упала относительно 2014 г. В 2018 был приличный рост относительно 2017. Если смотреть прибыль 2018 г. к 2014 г. то она выросла на 30% за 4 года, т.е. среднегодовой рост был чуть меньше 7%

Будет ли прибыль расти в будущем? Я не знаю, может будет, а может и не будет.

Основной доход у них от рекламы и он уже не растет.

Есть ряд сервисов типа Такси, Деньги, Работа, Карты и так далее. На всех этих рынках Яндекс конкурирует с другими компаниями, нигде не является монополистом. Я вот ни одного сервиса не вижу, который мог быть дать 20% прирост прибыли для всей компании. Агрегаторов такси полно, платежных сервисов полно, карт не так много и навигаторов других я не знаю, но на навигаторе много не заработать.

Для российского рынка Яндекс гигант и как это всегда бывает с гигантами он не может расти бесконечно. Рынок ограничен во всех сферах где работает Яндекс.

Сейчас они на базе Яндекс.Маркета совместно со Сбером выходят на высококонкурентный рынок интернет торговли. Ну не будет там сверхприбылей у них, там очень много игроков. Яндекс привык быть посредником, агрегатором а тут нужно будет управлять складами, автопарками, курьерам — новый бизнес для них по сути. В любом случае, пока он выйдет на прибыль пройдут годы.

Если оптимистично предположить что прибыль будет расти на 7% в год, то текущий мультипликатор Р/Е должен быть около 20. А если учесть что Яндекс находится в российской юрисдикции и работает на российском рынке со всеми политическими рисками, то и еще меньше, где-то 10-15, но никак не 34!

Спекулятивная составляющая — надежда рынка, что акция будет расти и ее удастся продать по-дороже

Получается, что спекулятивная составляющая это больше половины цены Яндекса

Такое впечатление, что российские вкладчики пропустили пузырь доткомов в штатах и сейчас надувают его на российском рынке из одной бумаги.

Сравним Р/Е Яндекса и других технологических компаний, которые к слову сказать являются глобальными лидерами и монополистами в своих областях, имеют огромную капитализацию и показывают стабильный рост прибыли, находятся в стабильной юрисдикции без политических рисков:

Р/Е GOOGL — 26,8

Р/Е MicroSoft — 29,3

Р/Е Facebook — 25,7

Р/Е Яндекса — 34

Не понятно зачем держать Яндекс в инвестиционных портфелях. Если хочется иметь технологические компании лучше взять три вышеупомянутые, они по всем параметрам лучше и значительно дешевле, если хочется иметь акции роста, то лучше взять недооцененные российские бумаги, Россети или что-то в этом роде.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба