11 июня 2019 Открытие

Вы знаете, что необходимо копить на пенсию самостоятельно. Но не можете выделить на это деньги, так как придётся урезать текущие расходы, а это неприятно. Но представьте ситуацию: вы ничего не накопили, уволились с работы в 60-65 лет, вам назначили пенсию по старости. Учитывая её размер, вам придётся резко ограничить расходы, так как среднее соотношение пенсии к прежним доходам — 33%. То есть на пенсии вы будете получать примерно одну треть от ваших прошлых доходов. А средний размер пенсий в стране составляет 14 100 рублей. Не разгуляешься.

Как этого избежать? Откладывать часть заработка и инвестировать. Это позволит создать капитал для получения пассивного дохода.

Но прежде, чем открывать счёт у брокера, нужно рассчитать, сколько именно денег вам необходимо накопить. Определите стоимость цели.

Давайте всё это рассмотрим на примере Коли. Сейчас ему 30 лет.

70 000 рублей — ежемесячный доход. 40 000 рублей — ежемесячные траты.

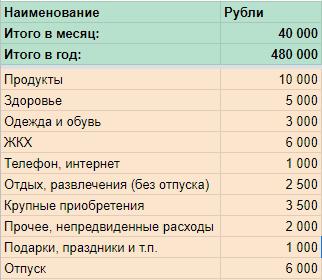

Для начала Коле необходимо составить список предполагаемых трат на пенсии. Так как он ведёт учёт доходов и расходов, за основу он взял текущие категории расходов — так есть некий ориентир по суммам.

Коля по нескольким причинам решил ориентироваться на текущие расходы, 40 000 рублей в месяц. Сейчас этой суммы ему вполне достаточно на жизнь. Также он не хочет, чтобы сумма отчислений на пенсию оказалась слишком большой, потому что считает неправильным отказывать себе сейчас во всех удовольствиях ради светлого будущего.

Да, невозможно точно знать, как изменятся ваши траты через 20-30 лет, но какое-то представление иметь необходимо. При составлении списка трат учтите следующие моменты. Подумайте, каких расходов с выходом на пенсию у вас не станет (например, не будет кредитов, ипотеки, трат на содержание и обучение детей). И подумайте, какие, наоборот, могут возникнуть (например, медицинские услуги).

Здесь Коля подумал: «А вдруг мне зарплату поднимут? Не буду же я всю жизнь за такую зарплату работать. Может, нужно ориентироваться на больший пассивный доход? Например, считать, что мои расходы будут 60 000 в месяц? Или даже все 100». Но потом здраво решил, что, когда его доход вырастет, он сможет инвестировать больше денег, тогда и внесёт изменения в расчёты. А сейчас его задача — использовать оптимально те возможности, которые уже имеются, а не рассчитывать на потенциальные.

Итак, Коля пришёл к выводу, что на пенсии ему будет достаточно 40 000 рублей в месяц или 480 000 рублей в год. Далее он стал считать, какой капитал необходимо накопить, чтобы получать желаемый пассивный доход. Для расчётов Коля использует консервативную доходность. Это связано с тем, что, когда необходимая сумма будет накоплена, его главной задачей будет — сохранить эти деньги, а не приумножить. То есть деньги будут инвестированы в инструменты с низким уровнем риска, а значит, и с невысокой доходностью.

Коля учитывает доходность 8% годовых.

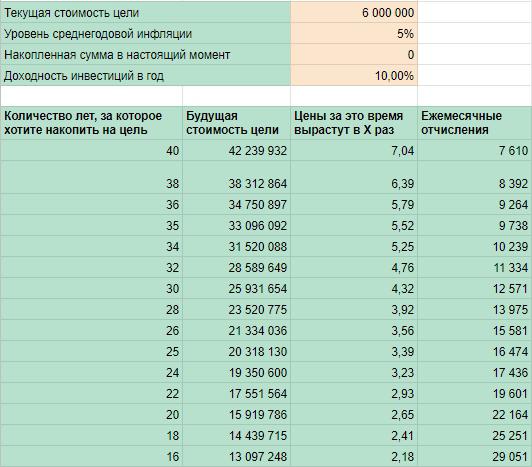

На основе введённых данных получилось, что текущая стоимость цели — 6 000 000 рублей. То есть такой суммы хватит Коле, чтобы сейчас при доходности 8% получать 480 000 рублей пассивного дохода в год.

Но из-за инфляции стоимость цели будет меняться. Лет через 20-30, когда Коля соберётся на пенсию, на 480 000 рублей в год он сможет позволить себе гораздо меньше товаров и услуг, чем сейчас. Значит, необходимо посчитать будущую стоимость цели с учётом срока и инфляции.

В калькулятор Коля ввёл следующие параметры.

Текущая стоимость цели — 6 000 000 рублей.

Уровень среднегодовой инфляции — 5%.

Коля считает, что на протяжении следующих лет средний уровень инфляции будет именно таким. Накопленная сумма в настоящий момент — 0.

Доходность инвестиций в год — 10%. Коля указал доходность выше, так как из-за длительного срока может позволить себе некоторый риск. Но всё же эта доходность достаточно консервативная. Возможно, Коля пересмотрит её, когда начнёт составлять инвестиционный портфель.

Сейчас у Коли после всех трат ежемесячно остаётся 30 000 рублей. Согласно расчётам, если он будет инвестировать ежемесячно 29 051 рубль, то сможет выйти на пенсию через 16 лет, когда ему исполнится 46.

Но пенсия не единственная цель Коли. Он хочет купить автомобиль и понимает, что в будущем понадобится регулярно его обновлять, а также делать ремонт в квартире, да и другие цели непременно появятся. Поэтому он отказывается от этого варианта и изучает другие.

Чтобы выйти через 25 лет на пенсию, необходимо ежемесячно инвестировать почти в два раза меньше, 16 474 рубля. Коле к этому времени будет 55 лет. В итоге Коля решает, что до 60 лет он будет работать. Значит, до цели — 30 лет, для её достижения достаточно ежемесячно инвестировать 12 571 рубль.

Итак, Коля начинает инвестировать и хочет посмотреть, как со временем вырастет его капитал. Каждый год на протяжении 30 лет он будет инвестировать 150 852 рубля (12 571 рубль в месяц). За первый год Коля получит процентами 8 426 рублей. Итого к концу первого года будет накоплено 159 278 рублей.

За второй год сумма получаемых процентов заметно вырастет и составит 25 105 рублей. Всего за два года Коля отложит 301 704 рубля. А с учётом процентов будет накоплено 335 235 рублей.

За пятый год Коля получит процентами 86 369 рублей. Эта сумма составляет уже больше половины взносов самого Коли. К концу пятого года будет накоплено 981 574 рубля.

К концу седьмого года, на 84-ый месяц инвестиций, размер получаемых процентов сравняется с размером ежемесячных взносов и составит 12 671 рубль. Всего за семь лет будет накоплено 1 533 138 рублей.

Начиная с восьмого года сумма начисляемых процентов начнёт превышать Колины взносы. Напоминаю, что каждый год он инвестирует 150 852 рубля. За восьмой год он получит 168 966 рублей процентами. Всего за восемь лет будет накоплено 1 852 956 рублей. К этому моменту Коля из своего кошелька отложит 1 206 816 рублей. А процентами получит 646 140 рублей. То есть половина от накопленной суммы будет создана за счёт процентов.

За 30 лет Коля отложит из своего кошелька 4 525 560 рублей. При этом 25 469 953 рубля будет накоплено за счёт процентов. Всего Колин капитал будет составлять 30 164 478 рублей.

С расчётами Коля разобрался, теперь можно начинать инвестировать.

Как этого избежать? Откладывать часть заработка и инвестировать. Это позволит создать капитал для получения пассивного дохода.

Но прежде, чем открывать счёт у брокера, нужно рассчитать, сколько именно денег вам необходимо накопить. Определите стоимость цели.

Давайте всё это рассмотрим на примере Коли. Сейчас ему 30 лет.

70 000 рублей — ежемесячный доход. 40 000 рублей — ежемесячные траты.

Для начала Коле необходимо составить список предполагаемых трат на пенсии. Так как он ведёт учёт доходов и расходов, за основу он взял текущие категории расходов — так есть некий ориентир по суммам.

Коля по нескольким причинам решил ориентироваться на текущие расходы, 40 000 рублей в месяц. Сейчас этой суммы ему вполне достаточно на жизнь. Также он не хочет, чтобы сумма отчислений на пенсию оказалась слишком большой, потому что считает неправильным отказывать себе сейчас во всех удовольствиях ради светлого будущего.

Да, невозможно точно знать, как изменятся ваши траты через 20-30 лет, но какое-то представление иметь необходимо. При составлении списка трат учтите следующие моменты. Подумайте, каких расходов с выходом на пенсию у вас не станет (например, не будет кредитов, ипотеки, трат на содержание и обучение детей). И подумайте, какие, наоборот, могут возникнуть (например, медицинские услуги).

Здесь Коля подумал: «А вдруг мне зарплату поднимут? Не буду же я всю жизнь за такую зарплату работать. Может, нужно ориентироваться на больший пассивный доход? Например, считать, что мои расходы будут 60 000 в месяц? Или даже все 100». Но потом здраво решил, что, когда его доход вырастет, он сможет инвестировать больше денег, тогда и внесёт изменения в расчёты. А сейчас его задача — использовать оптимально те возможности, которые уже имеются, а не рассчитывать на потенциальные.

Итак, Коля пришёл к выводу, что на пенсии ему будет достаточно 40 000 рублей в месяц или 480 000 рублей в год. Далее он стал считать, какой капитал необходимо накопить, чтобы получать желаемый пассивный доход. Для расчётов Коля использует консервативную доходность. Это связано с тем, что, когда необходимая сумма будет накоплена, его главной задачей будет — сохранить эти деньги, а не приумножить. То есть деньги будут инвестированы в инструменты с низким уровнем риска, а значит, и с невысокой доходностью.

Коля учитывает доходность 8% годовых.

На основе введённых данных получилось, что текущая стоимость цели — 6 000 000 рублей. То есть такой суммы хватит Коле, чтобы сейчас при доходности 8% получать 480 000 рублей пассивного дохода в год.

Но из-за инфляции стоимость цели будет меняться. Лет через 20-30, когда Коля соберётся на пенсию, на 480 000 рублей в год он сможет позволить себе гораздо меньше товаров и услуг, чем сейчас. Значит, необходимо посчитать будущую стоимость цели с учётом срока и инфляции.

В калькулятор Коля ввёл следующие параметры.

Текущая стоимость цели — 6 000 000 рублей.

Уровень среднегодовой инфляции — 5%.

Коля считает, что на протяжении следующих лет средний уровень инфляции будет именно таким. Накопленная сумма в настоящий момент — 0.

Доходность инвестиций в год — 10%. Коля указал доходность выше, так как из-за длительного срока может позволить себе некоторый риск. Но всё же эта доходность достаточно консервативная. Возможно, Коля пересмотрит её, когда начнёт составлять инвестиционный портфель.

Сейчас у Коли после всех трат ежемесячно остаётся 30 000 рублей. Согласно расчётам, если он будет инвестировать ежемесячно 29 051 рубль, то сможет выйти на пенсию через 16 лет, когда ему исполнится 46.

Но пенсия не единственная цель Коли. Он хочет купить автомобиль и понимает, что в будущем понадобится регулярно его обновлять, а также делать ремонт в квартире, да и другие цели непременно появятся. Поэтому он отказывается от этого варианта и изучает другие.

Чтобы выйти через 25 лет на пенсию, необходимо ежемесячно инвестировать почти в два раза меньше, 16 474 рубля. Коле к этому времени будет 55 лет. В итоге Коля решает, что до 60 лет он будет работать. Значит, до цели — 30 лет, для её достижения достаточно ежемесячно инвестировать 12 571 рубль.

Итак, Коля начинает инвестировать и хочет посмотреть, как со временем вырастет его капитал. Каждый год на протяжении 30 лет он будет инвестировать 150 852 рубля (12 571 рубль в месяц). За первый год Коля получит процентами 8 426 рублей. Итого к концу первого года будет накоплено 159 278 рублей.

За второй год сумма получаемых процентов заметно вырастет и составит 25 105 рублей. Всего за два года Коля отложит 301 704 рубля. А с учётом процентов будет накоплено 335 235 рублей.

За пятый год Коля получит процентами 86 369 рублей. Эта сумма составляет уже больше половины взносов самого Коли. К концу пятого года будет накоплено 981 574 рубля.

К концу седьмого года, на 84-ый месяц инвестиций, размер получаемых процентов сравняется с размером ежемесячных взносов и составит 12 671 рубль. Всего за семь лет будет накоплено 1 533 138 рублей.

Начиная с восьмого года сумма начисляемых процентов начнёт превышать Колины взносы. Напоминаю, что каждый год он инвестирует 150 852 рубля. За восьмой год он получит 168 966 рублей процентами. Всего за восемь лет будет накоплено 1 852 956 рублей. К этому моменту Коля из своего кошелька отложит 1 206 816 рублей. А процентами получит 646 140 рублей. То есть половина от накопленной суммы будет создана за счёт процентов.

За 30 лет Коля отложит из своего кошелька 4 525 560 рублей. При этом 25 469 953 рубля будет накоплено за счёт процентов. Всего Колин капитал будет составлять 30 164 478 рублей.

С расчётами Коля разобрался, теперь можно начинать инвестировать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба