18 июня 2019 Иволга Капитал Хохрин Андрей

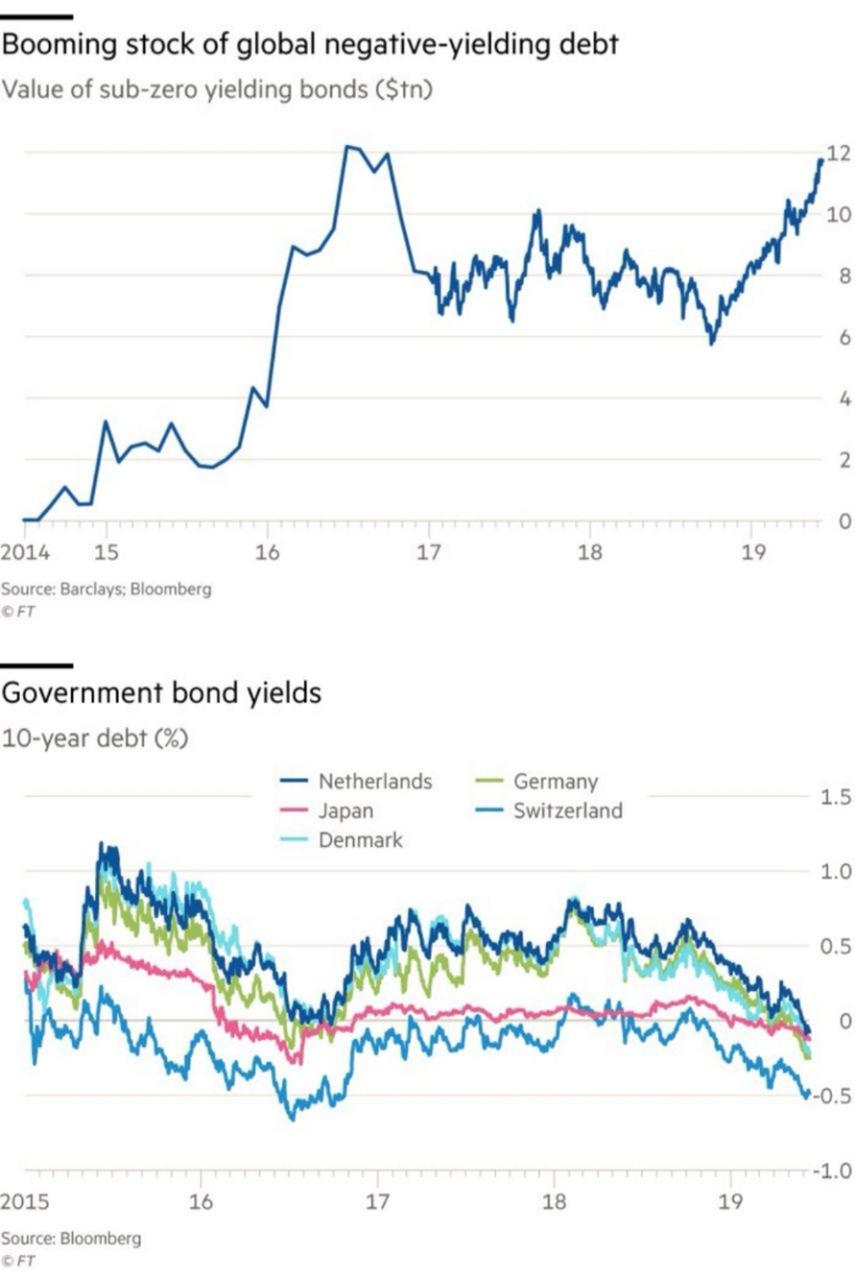

Благодаря каналу t.me/dohod на просторах telegram появилась интересная иллюстрация: динамика гособлигаций с отрицательными доходностями и график накопления отрицательного по доходности долга. Причины этого феномена очевидны и не интригующи. В 2007-09 годах государства переложили на себя массу корпоративных долгов, а затем продолжили накапливать долг для обеспечения программ стимулирования экономики и инфляции. Раздувание госдолгов, таким образом, сопровождалось их удешевлением.

Но долг, даже с отрицательной ставкой обслуживания, требует возвратности. Пока эффективны лишь механизмы его накопления. Каковы будут механизмы возврата – вопрос. Рефинансирование существующих займов за счет выпуска новых на перспективе лет возможно только с положительной и, возможно, существенно положительной процентной ставкой. Инвесторы дают деньги взаймы под отрицательные проценты только в надежде на еще большее удешевление денег в будущем и в надежде на соответствующий прирост тела самих облигаций. Поэтому, кстати, длинные бумаги с нулевыми/отрицательными ставками для покупателей часто предпочтительнее.

В общем, как разрешать психоделический парадокс накопления долгов с отрицательной ставкой, подтвержденного рецепта нет. Но есть наблюдения эффективности сверхмягкой монетарной политики. Например, индексы акций. Удешевление или стабилизация низкой стоимости денег не дают фондового роста. Они даже перестают быть полноценной поддержкой фондовым рынкам. Последний год деньги были дешевы или дешевели. И последний год рынки, в большинстве, были нестабильны или падали.

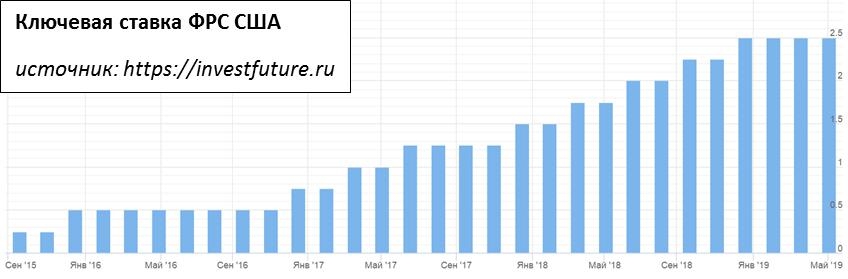

Завтра ФРС будет объявлять ключевую ставку. Сохранит на 2,5% или понизит? Шансы на понижение уже не нулевые, шансы на объявлении о готовности к понижению в ближайшие месяцы значительны.

Что дальше? Дальше – продолжение отрыва денежного рынка от фондового, да и корпоративного долгового. В этой связи, как бы обнадеживающе не выглядели действия центробанков и как бы благосклонны к рынкам не были слова экспертного сообщества, избегайте акций и длинных долговых бумаг. Стимулировать их рост или стабильность с каждой итерацией сложнее. Обрушить – все проще.

Я не такой уж отчаянный апологет облигаций в целом и коротких высокодоходных бумаг в частности. Но в последний, как минимум, год это один из лучших инструментов сохранения и приращения капитала. А на ближайшие месяцы – возможно, и лучший.

Но долг, даже с отрицательной ставкой обслуживания, требует возвратности. Пока эффективны лишь механизмы его накопления. Каковы будут механизмы возврата – вопрос. Рефинансирование существующих займов за счет выпуска новых на перспективе лет возможно только с положительной и, возможно, существенно положительной процентной ставкой. Инвесторы дают деньги взаймы под отрицательные проценты только в надежде на еще большее удешевление денег в будущем и в надежде на соответствующий прирост тела самих облигаций. Поэтому, кстати, длинные бумаги с нулевыми/отрицательными ставками для покупателей часто предпочтительнее.

В общем, как разрешать психоделический парадокс накопления долгов с отрицательной ставкой, подтвержденного рецепта нет. Но есть наблюдения эффективности сверхмягкой монетарной политики. Например, индексы акций. Удешевление или стабилизация низкой стоимости денег не дают фондового роста. Они даже перестают быть полноценной поддержкой фондовым рынкам. Последний год деньги были дешевы или дешевели. И последний год рынки, в большинстве, были нестабильны или падали.

Завтра ФРС будет объявлять ключевую ставку. Сохранит на 2,5% или понизит? Шансы на понижение уже не нулевые, шансы на объявлении о готовности к понижению в ближайшие месяцы значительны.

Что дальше? Дальше – продолжение отрыва денежного рынка от фондового, да и корпоративного долгового. В этой связи, как бы обнадеживающе не выглядели действия центробанков и как бы благосклонны к рынкам не были слова экспертного сообщества, избегайте акций и длинных долговых бумаг. Стимулировать их рост или стабильность с каждой итерацией сложнее. Обрушить – все проще.

Я не такой уж отчаянный апологет облигаций в целом и коротких высокодоходных бумаг в частности. Но в последний, как минимум, год это один из лучших инструментов сохранения и приращения капитала. А на ближайшие месяцы – возможно, и лучший.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба