26 июня 2019 Открытие Шемякин Алексей

Индивидуальные инвестиционные счета становятся всё более популярным способом вложения денежных средств. В большинстве случаев ИИС преподносится как способ получать от государства 52 000 рублей ежегодно. И если для опытных инвесторов в большинстве случаев не возникает вопросов, что нужно делать, то новички зачастую попадают в тупик. Одно дело — перевести деньги на счёт, чтобы получить вычет, и совсем другое — приобретение ценных бумаг.

Разумный подход к выбору акций и облигаций заключается в том, чтобы итоговый портфель соответствовал инвестиционным целям. Для этого необходимо иметь стратегический план для эффективного использования своего счёта. Предлагаем вашему вниманию одну из таких стратегий: увеличение счёта в полтора раза за три с половиной года без особых усилий и с низким риском. При этом используются только те деньги, которые вы первоначально внесли на ИИС.

Конечно, увеличение счёта в полтора раза при низком риске кажется невероятным на таком коротком промежутке, но при грамотном использовании получаемого вычета на взносы и реинвестировании доходов — всё реально.

Описание стратегии

Важным моментом в реализации стратегии является открытие счёта у брокера, который позволяет получать дивиденды и купоны на отдельный счёт. Это позволит вам реинвестировать получаемые выплаты. Почему важно получение доходов на отдельный счёт, а не на ИИС — об этом чуть позднее.

Низкий риск должны обеспечивать соответствующие ценные бумаги. Мы будем ориентироваться на ОФЗ. Для увеличения доходности можно попробовать купить субфедеральные облигации. У таких бумаг ставка купона в большинстве случаев выше, чем у федеральных облигаций при сопоставимом уровне риска. Однако ликвидность у субфедеральных выпусков на порядок ниже, чем у ОФЗ, и это может сыграть против нас при реинвестировании дохода. Для простоты изложения будем считать, что реинвестируем в ОФЗ.

Предположим, что мы открыли инвестиционный счёт у брокера, который позволяет получать дивиденды и купоны на отдельный счёт. Для определённости будем считать, что перевели 400 тысяч рублей на счёт в январе, но приведённые расчёты будут в целом справедливы и для другой суммы.

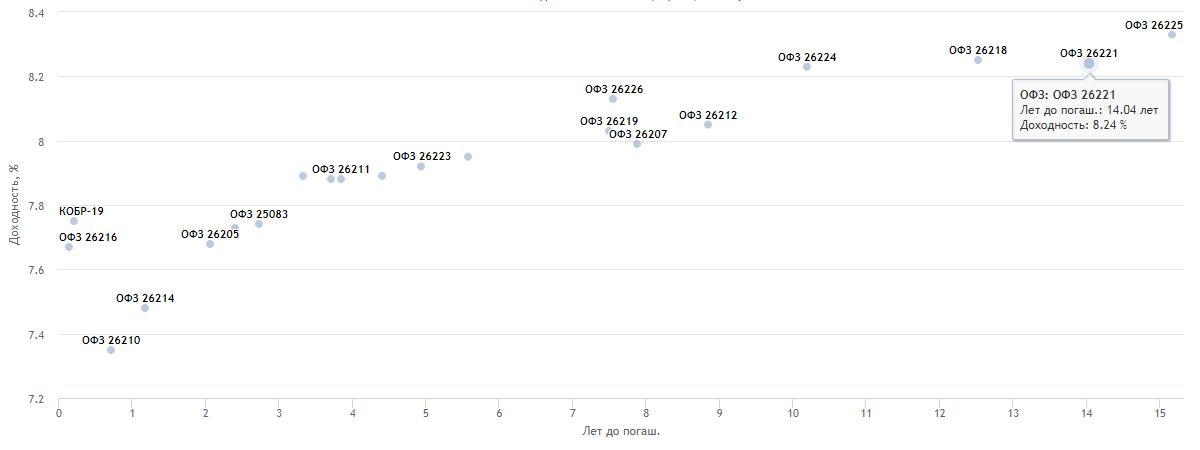

После перевода денег необходимо выбрать выпуск облигаций с датой погашения, примерно совпадающей с датой истечения трёхлетнего срока. Чем выше будет доходность по этим облигациям, тем лучше. Как подбирать облигации в свой портфель, читайте здесь. Для ОФЗ вполне можно найти выпуски с доходностью 7-8%.

Что нужно делать

Покупаем облигации на всю сумму, в течение года получаем купоны. Для определённости будем считать, что купили облигации с доходностью 7,5%. Поскольку внесено 400 тысяч рублей, то лимиты для получения вычета исчерпаны, поэтому все купонные выплаты вносим на банковский депозит. До конца года не предпринимаем других действий.

В начале второго года вносим на ИИС все деньги с депозита, на котором накапливались купонные выплаты. При доходности 7,5% там будет примерно 30 тысяч рублей. На эти деньги докупаем первоначально выбранные облигации. Если в момент покупки будут доступны более выгодные выпуски, то можно купить их. Чтобы не усложнять расчёты, предположим, что всегда есть возможность купить облигации с доходностью 7,5%. Также в начале года подаём декларацию 3-НДФЛ на получение вычета. В самом оптимистичном случае до момента получения денег на счёт пройдёт примерно три месяца. В наши расчёты заложим более пессимистичный сценарий — вычет получим в середине года, в июне. Полученный вычет вносим на ИИС, все получаемые купонные выплаты накапливаем на депозите. Никаких других действий на инвестиционном счёте не предпринимаем.

В результате этих операций в начале года на счёте — 430 тысяч рублей, в середине года с учётом полученного вычета — 482 тысячи. При доходности 7,5% за год на депозите накопится примерно 34 тысячи рублей.

Теперь важный момент! В течение года мы внесли на счёт 82 тысячи рублей. В начале третьего года нужно подать декларацию 3-НДФЛ именно с этой суммой.

В начале третьего года нужно внести на счёт все деньги с депозита — 34 тысячи рублей. На счёте теперь 516 тысяч. В середине года на счёт вносим полученный вычет — примерно 10 тысяч рублей. На деньги, переведённые на ИИС, докупаем облигации с доходностью 7,5%. Все получаемые купонные выплаты по-прежнему накапливаем на депозите. За год накопится примерно 38 тысяч. А на ИИС будет 526 тысяч рублей.

В начале четвёртого года не торопимся закрывать счёт. Внесём на него накопившиеся 38 тысяч, покупаем облигации. И подадим декларацию на вычет — 44 тысячи рублей. Итого в начале четвёртого года на счёте — 564 тысячи рублей. В середине года получаем налоговый вычет — ещё 5 тысяч. За полгода на вложенные средства будут начислены купоны в размере 21 тысячи рублей. После выплаты купонов счёт можно закрыть и подвести баланс.

Считаем:

на самом счёте — 564 тысячи рублей;

полученные купонные выплаты — 21 тысяча рублей;

полученный налоговый вычет — 5 тысяч рублей.

Итого: 590 тысяч рублей по прошествии трёх с половиной лет. Это довольно близко к заявленному в начале увеличению счёта в полтора раза. При наших простых расчётах мы не учли процентов, полученных по банковскому депозиту. Также если не накапливать деньги на депозите весь год, а сразу реинвестировать купонные выплаты и покупать более доходные субфедеральные облигации, то результат можно улучшить.

Разумный подход к выбору акций и облигаций заключается в том, чтобы итоговый портфель соответствовал инвестиционным целям. Для этого необходимо иметь стратегический план для эффективного использования своего счёта. Предлагаем вашему вниманию одну из таких стратегий: увеличение счёта в полтора раза за три с половиной года без особых усилий и с низким риском. При этом используются только те деньги, которые вы первоначально внесли на ИИС.

Конечно, увеличение счёта в полтора раза при низком риске кажется невероятным на таком коротком промежутке, но при грамотном использовании получаемого вычета на взносы и реинвестировании доходов — всё реально.

Описание стратегии

Важным моментом в реализации стратегии является открытие счёта у брокера, который позволяет получать дивиденды и купоны на отдельный счёт. Это позволит вам реинвестировать получаемые выплаты. Почему важно получение доходов на отдельный счёт, а не на ИИС — об этом чуть позднее.

Низкий риск должны обеспечивать соответствующие ценные бумаги. Мы будем ориентироваться на ОФЗ. Для увеличения доходности можно попробовать купить субфедеральные облигации. У таких бумаг ставка купона в большинстве случаев выше, чем у федеральных облигаций при сопоставимом уровне риска. Однако ликвидность у субфедеральных выпусков на порядок ниже, чем у ОФЗ, и это может сыграть против нас при реинвестировании дохода. Для простоты изложения будем считать, что реинвестируем в ОФЗ.

Предположим, что мы открыли инвестиционный счёт у брокера, который позволяет получать дивиденды и купоны на отдельный счёт. Для определённости будем считать, что перевели 400 тысяч рублей на счёт в январе, но приведённые расчёты будут в целом справедливы и для другой суммы.

После перевода денег необходимо выбрать выпуск облигаций с датой погашения, примерно совпадающей с датой истечения трёхлетнего срока. Чем выше будет доходность по этим облигациям, тем лучше. Как подбирать облигации в свой портфель, читайте здесь. Для ОФЗ вполне можно найти выпуски с доходностью 7-8%.

Что нужно делать

Покупаем облигации на всю сумму, в течение года получаем купоны. Для определённости будем считать, что купили облигации с доходностью 7,5%. Поскольку внесено 400 тысяч рублей, то лимиты для получения вычета исчерпаны, поэтому все купонные выплаты вносим на банковский депозит. До конца года не предпринимаем других действий.

В начале второго года вносим на ИИС все деньги с депозита, на котором накапливались купонные выплаты. При доходности 7,5% там будет примерно 30 тысяч рублей. На эти деньги докупаем первоначально выбранные облигации. Если в момент покупки будут доступны более выгодные выпуски, то можно купить их. Чтобы не усложнять расчёты, предположим, что всегда есть возможность купить облигации с доходностью 7,5%. Также в начале года подаём декларацию 3-НДФЛ на получение вычета. В самом оптимистичном случае до момента получения денег на счёт пройдёт примерно три месяца. В наши расчёты заложим более пессимистичный сценарий — вычет получим в середине года, в июне. Полученный вычет вносим на ИИС, все получаемые купонные выплаты накапливаем на депозите. Никаких других действий на инвестиционном счёте не предпринимаем.

В результате этих операций в начале года на счёте — 430 тысяч рублей, в середине года с учётом полученного вычета — 482 тысячи. При доходности 7,5% за год на депозите накопится примерно 34 тысячи рублей.

Теперь важный момент! В течение года мы внесли на счёт 82 тысячи рублей. В начале третьего года нужно подать декларацию 3-НДФЛ именно с этой суммой.

В начале третьего года нужно внести на счёт все деньги с депозита — 34 тысячи рублей. На счёте теперь 516 тысяч. В середине года на счёт вносим полученный вычет — примерно 10 тысяч рублей. На деньги, переведённые на ИИС, докупаем облигации с доходностью 7,5%. Все получаемые купонные выплаты по-прежнему накапливаем на депозите. За год накопится примерно 38 тысяч. А на ИИС будет 526 тысяч рублей.

В начале четвёртого года не торопимся закрывать счёт. Внесём на него накопившиеся 38 тысяч, покупаем облигации. И подадим декларацию на вычет — 44 тысячи рублей. Итого в начале четвёртого года на счёте — 564 тысячи рублей. В середине года получаем налоговый вычет — ещё 5 тысяч. За полгода на вложенные средства будут начислены купоны в размере 21 тысячи рублей. После выплаты купонов счёт можно закрыть и подвести баланс.

Считаем:

на самом счёте — 564 тысячи рублей;

полученные купонные выплаты — 21 тысяча рублей;

полученный налоговый вычет — 5 тысяч рублей.

Итого: 590 тысяч рублей по прошествии трёх с половиной лет. Это довольно близко к заявленному в начале увеличению счёта в полтора раза. При наших простых расчётах мы не учли процентов, полученных по банковскому депозиту. Также если не накапливать деньги на депозите весь год, а сразу реинвестировать купонные выплаты и покупать более доходные субфедеральные облигации, то результат можно улучшить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба