Консолидированная отчетность холдинга Goldman Group, куда входят эмитенты облигаций «ОбъединениеАгроЭлита» (сокращенно — ОАЭ) и Торговый дом «Мясничий», за 2018 год по стандартам МФСО – на выходе в тираж. В официальном виде – 8-10 июля. Почему так поздно? Холдинг проводит эту процедуру второй раз в своей жизни. В отчетности 12 юрлиц. И это затягивает сроки. Постепенно механизм отладится.

Но сводные данные уже у нас на руках. Сделаем ряд их срезов и выводов.

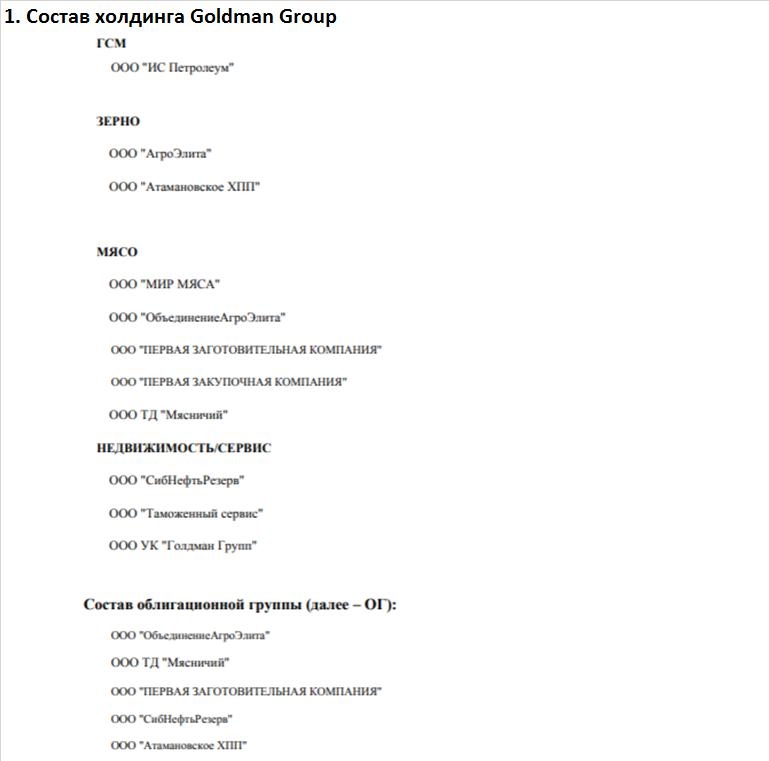

1. Состав холдинга. Сейчас это 8 компаний (за 2 последних года холдинг включал в себя до 11 компаний, они в консолидации). Есть облигационная группа: это облигационные заемщики – «ОбъединениеАгроЭлита» и ТД «Мясничий» и поручители по их займам. Облигационная группа создавалась, чтобы холдинг, существующий как группа параллельных друг другу компаний с одним собственником, нес максимальную ответственность по облигациям. На облигационную группу приходится 80% баланса, 40% выручки, 77% EBITDA.

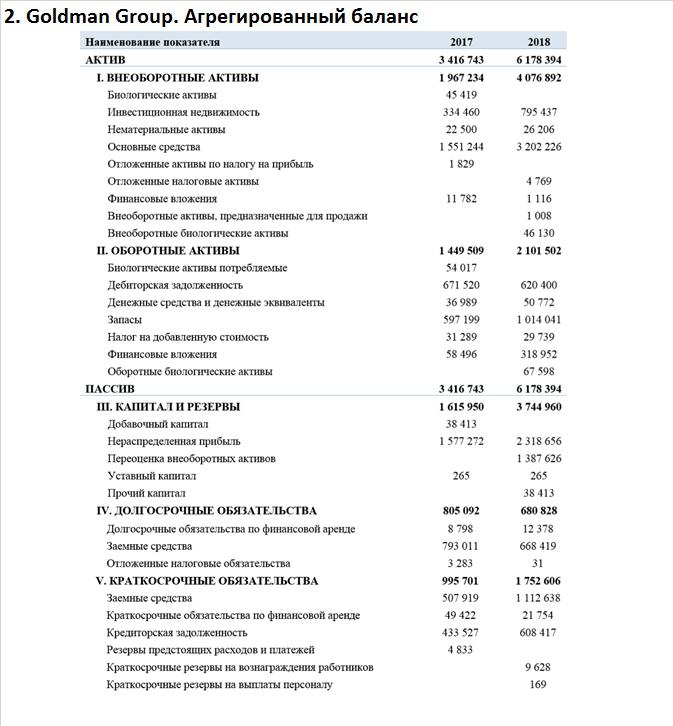

2. Goldman Group. Агрегированный баланс. Значительная положительная переоценка – то, что сразу обращает на себя внимание. Но это переоценка необоротных средств. Возможно, справедливая. Так или иначе, покрытие основными средствами и в целом капиталом заемных средств хорошее – больше единицы даже до переоценки. Второе, что сразу читается – рост на 741 млн.р. нераспределенной прибыли. Причем, как увидим ниже, чистая прибыль больше, чем EBITDA. Связано это как раз с положительными переоценками. В РСБУшной отчетности по 2018 году чистая прибыль оценивалась в 300,8 млн.р. Так что внимание – на EBITDA (которая почти не отличается между РСБУ и МФСО).

3. Goldman Group. Агрегированная выручка, EBITDA и долг/EBITDA.

Рост выручки в основном за счет направления ГСМ, в котором в свою очередь низка маржинальность. Однако прирост EBITDA, да и само распределение этого показателя среди направлений холдинга – в основном в направлении «Мясо». Долговая нагрузка за год выросла, даже с учетом роста выручки, прибыли и EBITDA. Впрочем, рост в нормальных рамках, соотношение долга и EBITDA не превышает 3 (а по Облигационной группе оно 2,9).

Пока откровений нет. Показатели бизнеса больших вопросов не вызывают. Развитие, возможно, не столь бурное, но оно есть.

Ждем итоговый отчет эмитента (8-10 июля). Готовим вопросы. А затем ожидаем показателей за 1 полугодие 2019, где уже учтены, фактически, все облигационные деньги, гашения займов от СХПК и кредитов. Информация по портфелю займов, с учетом всех облигаций, у нас будет в конце июля.

Но сводные данные уже у нас на руках. Сделаем ряд их срезов и выводов.

1. Состав холдинга. Сейчас это 8 компаний (за 2 последних года холдинг включал в себя до 11 компаний, они в консолидации). Есть облигационная группа: это облигационные заемщики – «ОбъединениеАгроЭлита» и ТД «Мясничий» и поручители по их займам. Облигационная группа создавалась, чтобы холдинг, существующий как группа параллельных друг другу компаний с одним собственником, нес максимальную ответственность по облигациям. На облигационную группу приходится 80% баланса, 40% выручки, 77% EBITDA.

2. Goldman Group. Агрегированный баланс. Значительная положительная переоценка – то, что сразу обращает на себя внимание. Но это переоценка необоротных средств. Возможно, справедливая. Так или иначе, покрытие основными средствами и в целом капиталом заемных средств хорошее – больше единицы даже до переоценки. Второе, что сразу читается – рост на 741 млн.р. нераспределенной прибыли. Причем, как увидим ниже, чистая прибыль больше, чем EBITDA. Связано это как раз с положительными переоценками. В РСБУшной отчетности по 2018 году чистая прибыль оценивалась в 300,8 млн.р. Так что внимание – на EBITDA (которая почти не отличается между РСБУ и МФСО).

3. Goldman Group. Агрегированная выручка, EBITDA и долг/EBITDA.

Рост выручки в основном за счет направления ГСМ, в котором в свою очередь низка маржинальность. Однако прирост EBITDA, да и само распределение этого показателя среди направлений холдинга – в основном в направлении «Мясо». Долговая нагрузка за год выросла, даже с учетом роста выручки, прибыли и EBITDA. Впрочем, рост в нормальных рамках, соотношение долга и EBITDA не превышает 3 (а по Облигационной группе оно 2,9).

Пока откровений нет. Показатели бизнеса больших вопросов не вызывают. Развитие, возможно, не столь бурное, но оно есть.

Ждем итоговый отчет эмитента (8-10 июля). Готовим вопросы. А затем ожидаем показателей за 1 полугодие 2019, где уже учтены, фактически, все облигационные деньги, гашения займов от СХПК и кредитов. Информация по портфелю займов, с учетом всех облигаций, у нас будет в конце июля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба