Всем известна история о золоте капитана Флинта, сколько искателей приключений пыталось его найти, но всё безуспешно. Что-то похожее можно встретить и на нашем фондовом рынке.

Существуют компании, которые обладают несметными богатствами относительно своей оценки на бирже. И самое главное, данные компании владеют не труднореализуемыми активами: оборудованием, зданиями, заводами и пароходами, а напротив — ликвидными средствами (банковские депозиты, акции голубых фишек, долги и дебиторская задолженность материнской компании), и при этом не имеют долгов или других обязательств по данным активам. Помимо наличия значительных сумм на счетах, эти компании ведут вполне успешную экономическую деятельность, генерируя прибыль. Т.е. данные запасы наличности можно спокойно распределить среди существующих акционеров в виде дивидендов, и это никак не повредит основной деятельности предприятия.

Как такое может быть, спросите вы. Как компании, которые вовсе не банкроты, могут стоить дешевле кэша на их счетах? Но, как и в легендах про золото Флинта, российские «сундуки мертвецов» также манят искателей богатств, хотя шанс заполучить их невелик.

Кроме того, в отличие от «сигарных окурков» Бенджамина Грэма, учителя известного Уоррена Баффетта, довольно проблематично сделать хотя бы одну затяжку нашими «сундуками». Грэм утверждал, что средства надо вкладывать не в те компании, которые популярны на бирже сегодня, а в те, акции которых продаются дешевле их реальных активов. Инвестор называл их «сигарными окурками»: его уже выбросили, но несколько затяжек ещё можно сделать. Бухгалтерское определение такого «окурка»: соотношение капитализации к чистым оборотным активам (текущие активы минус текущие обязательства) должно быть меньше 1,0. У российских «сундуков» бухгалтерия ещё лучше: от текущих ликвидных активов можно отнять и текущие обязательства, и долгосрочные обязательства, и всё равно — это будет выше рыночных котировок на бирже.

Кстати, Баффетт изначально приобрёл акции текстильной фабрики в Новой Англии Berkshire-Hathaway именно как классический «окурок», потому что оборотные фонды компании составляли 11$ на одну акцию против 7$ за акцию на бирже. Другим акционерам сказочно повезло, что им достался такой сосед, который решил сделать из компании нечто большее.

Но отличие «сундуков» от «окурков» — это наличие мажоритарного собственника, обладающего до 95% уставного капитала, с российской ментальностью и отсутствием понятий о разумной модели акционерного капитала. Никакой сторонний инвестор не может ничего изменить в компании. Покупка подобного рода активов — это ставка на победу здравого смысла.

Время «окурков» в США уже давно прошло, время «сундуков» в России ещё продолжается. Мы находимся на уровне развития фондового рынка 20-30-х гг. прошлого века.

Реализация идей возможна при сделках M&A, решениях собственников поменять способ вывода прибыли, положительных изменениях в модели управления акционерным капиталом с целью роста акционерной стоимости компании. Время реализации идей: не определено.

Это портфель для инвесторов даже не со стальным стержнем, а с титановым, плюс криптонитовое напыление обязательно!

За дело...

«Сургутнефтегаз», акция прив.

Super Cash

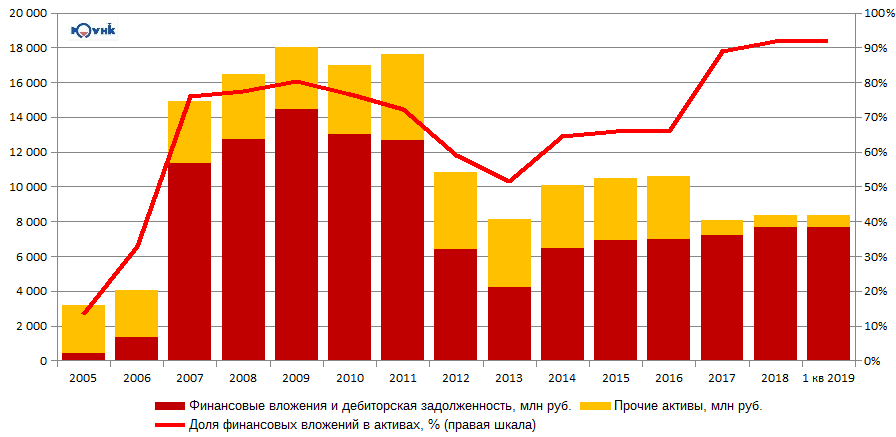

Первая компания, которая сразу приходит на ум, давно известна всем — это легендарная валютная кубышка — «Сургутнефтегаз». Одной из крупнейших нефтяных компаний России удалось за долгие годы обильного нефтедолларового дождя накопить на валютных банковских депозитах колоссальную сумму.

На конец марта 2019 г., согласно отчётности РСБУ, сумма всех финансовых вложений и денежных средств доросла до 3 трлн руб. (или 47 млрд долл.), что равно 70,02 руб. на одну акцию компании. Сравните с текущими рыночными котировками обыкновенных и привилегированных акций «Сургутнефтегаза»: 26,34 руб. и 42,61 руб. на 28 июня 2019 г. соответственно, ожидаемые дивиденды за 2018 год — 7,62 руб. по префам и 0,65 руб. по обычке, дата закрытия реестра — 18 июля 2019 г.

Капитализация всех обыкновенных и привилегированных акций «Сургутнефтегаза» на Московской бирже на 28 июня 2019 г. составляла лишь 1,27 трлн руб. Выплата всего кэша в виде дивидендов принесла бы моментальную доходность акционерам порядка 164–266%.

Более 90% данных средств размещены на валютных депозитах в «Сбербанке», «ВТБ» и «Газпромбанке» (по информации ранее). Однако сейчас в отчётности обходятся формулировкой «в крупнейших банках». Итоговый результат «Сургутнефтегаза» больше зависит от изменения курса доллара и процентов, получаемых по депозитам, чем от операционных результатов. По факту это уже не нефтяная компания, а своеобразный валютный фонд.

Для иллюстрации — сопоставление операционной и чистой прибыли. В годы девальвации (2014–2015 и 2018) компания получила грандиозную прибыль, в 2016 г. при обратном движении — убыток. В текущем году первый квартал также убыточный.

Между прочим, за 47 млрд долл. кэша «Сургутнефтегаза» по текущим котировкам можно купить более 55% доли, даже подорожавшего, «Газпрома»!

Напомню, что это только ликвидные средства, а ещё у «Сургутнефтегаза» есть основные средства, которые позволяют компании находиться на третьем месте по добыче в России (60,89 млн тонн в 2018 году).

Казначейские бароны

Все помнят легендарную схему владения «Сургутнефтегазом», которую раскрыли «Ведомости».

Красиво...

Официально «Сургутнефтегаз» почти не имеет казначейских акций (менее 1%), но де-факто это одна сплошная казначейская закольцованная структура, где более 70% акций принадлежат самой компании. «Сургутнефтегаз» в отчётах по МСФО не раскрывает своих мажоритарных акционеров.

Получается, что произойди расшивка всей схемы владения, окажется, что акционеры компании владеют ещё большим кэшем на акцию. Но данная проблема представляется более сложной задачей, чем просто выплата крупных дивидендов, так как бенефициаром «Сургутнефтегаза» может оказаться лицо или группа лиц, занимающие высшие должности в стране.

Ещё в 2002 г. из-за казначейских акций разгорелся скандал, когда «Сургутнефтегаз» сообщил в своём отчёте по МСФО, что его структурам принадлежат 40,5% уставного капитала (46,6% голосующих акций). Крупнейшие миноритарии (иностранные компании Hermitage Capital Management, Firebird Management и Prosperity Capital Management) вместе с Ассоциацией по защите прав инвесторов подали иск в суд, добиваясь признания данных акций казначейскими, то есть принадлежащими самой компании и подлежащими списанию. С тех пор «Сургутнефтегаз» отчитывался лишь по РСБУ, а публикацию международной отчётности возобновил только по требованию Минфина.

Кроме того, остаётся загадкой, для каких целей идёт накопление данных средств. В международной экспансии либо в каких-то мегапроектах компания не замечена. Была одна попытка купить венгерскую компанию MOL. Но «Сургутнефтегаз» явно покупал её в интересах другого «поглотителя, дарящего колбасные корзинки», недаром венгры так воспротивились. Но в отличие от частных компаний (например «Мечела»), «Сургутнефтегазу» на своей иностранной инвестиции удалось даже заработать 500 млн долл., выйдя из доли в MOL.

Дивиденды

Зачем же деньги?

«Эти деньги — страховочный механизм: никто не знает, что будет с ценами на нефть. Они нужны нам, чтобы коллектив спокойно жил. Если опять будет ситуация 1998 года, что мы тогда будем делать?» — отвечал Богданов на вопросы акционеров на годовом собрании в 2013 году.

Значит, получить что-либо от миллиардов «Сургутнефтегаза» можно только одним способом — через дивиденды, так как о разумной модели управления акционерным капиталом в руководстве компании не слышали. Мне кажется, держать кэш в банке акционеры могли бы и сами, только им бы не пришлось ещё платить с этого налог.

При возникновении дилеммы: обычка или префы — выбор за привилегированными акциями. Даже несмотря на их более высокую цену. Важный фактор — большая дивидендная доходность. До 2014 года цена префов была ниже обычки, невзирая на более высокие дивиденды. Вот такая Россия — страна возможностей.

Дивиденды, руб. на акцию. На будущие периоды - прогноз

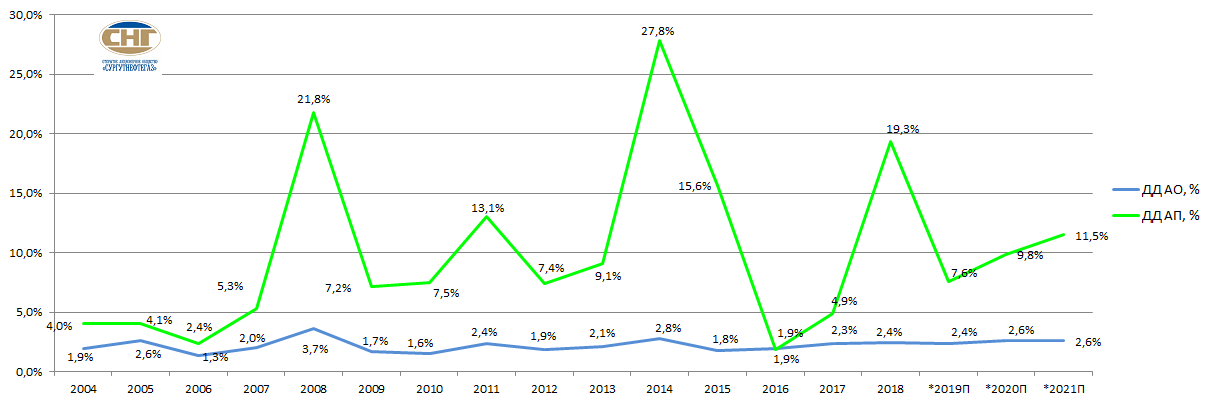

Согласно уставу дивиденд по привилегированным акциям «Сургутнефтегаза» определён в размере не менее 10% чистой прибыли по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала (а именно 7,1% прибыли на все префы), при этом он должен быть не ниже дивиденда по обыкновенным акциям. По итогам 2018 года из-за девальвации рубля компания выплатит близкий к рекордным значениям дивиденд по префам — 7,62 руб. на акцию. Но уже по итогам 2019 года, как прогнозируют аналитики, будут выплачиваться дивиденды в несколько раз меньше, но всё-таки с весьма достойной будущей дивидендной доходностью (7–11,5% от текущих цен).

Дивидендная доходность (отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к цене на 21 июня 2019 г. за минусом ещё не отсечённого дивиденда за 2018 г.), %.

Резюмирую, покупка префов «Сургутнефтегаза» — это валютная страховка плюс получение дивидендной доходности на уровне доходности рублёвых банковских депозитов в одном флаконе, правда, с минимальными шансами на распаковывание знаменитой кубышки в обозримом будущем.

«Саратовский НПЗ», акция прив.

Большая дебиторка...

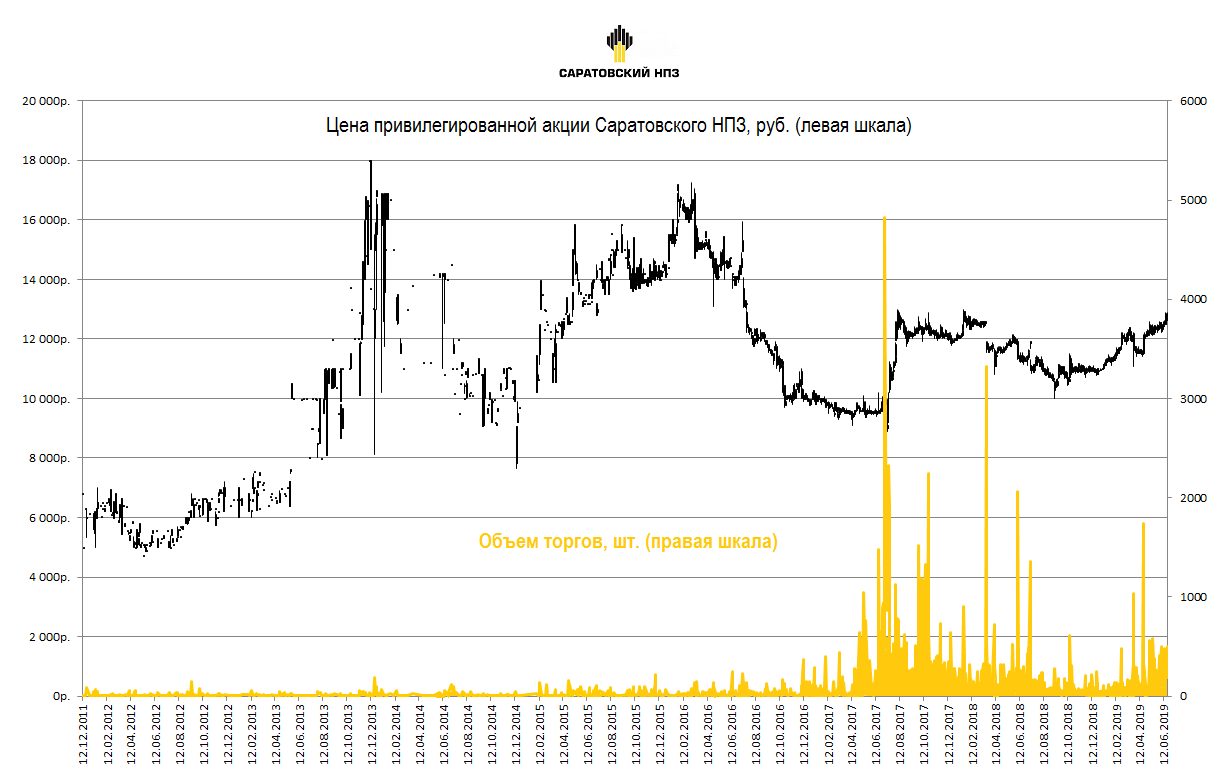

В 90-е гг. за «Саратовский нефтеперерабатывающий завод» боролись несколько местных структур. Также в борьбу вступила нефтяная компания «Сиданко», сумевшая установить контроль над НПЗ. После перехода «Сиданко» под контроль «Тюменской нефтяной компании», «Саратовский НПЗ» также оказался в её структуре. В 2003 году вместе со всеми активам «Тюменской нефтяной компании» завод перешёл в структуру ТНК-BP, а уже в 2013 году — под управление компании «Роснефть». Сейчас дочерним компаниям «Роснефти», «РН-Холдинг» и «РН-Переработка», принадлежит 91,1% обыкновенных акций (681,6 тыс.) и около 69% привилегированных акций (170,9 тыс.). Долгое время акции компании обладали довольно низкой ликвидностью торгов на Московской бирже. Но ситуация с объёмом торгов привилегированными акциями «Саратовского НПЗ» на бирже с 2017 года поменялась, как можно увидеть на графике.

Это может быть связано с возможным выводом дополнительных акций на биржу рядом крупных миноритариев. Пару лет назад структуре, близкой к Prosperity Capital — Lancrenan Investments Limited (Кипр), принадлежали 5,174% от уставного капитала, или 3,967% обыкновенных акций, а именно, около 30 тыс. обыкновенных и около 22 тыс. привилегированных акций. Получалось, что на Prosperity Capital приходилась одна четверть находящихся в свободном обращении префов «Саратовского НПЗ».

Сейчас есть информации о наличии акций «Саратовского НПЗ» у номинального владельца Credit Suisse Securities (Europe) — 5,6021% от уставного капитала, или 2,9247% обыкновенных акций, а именно, около 22 тыс. обыкновенных акций и около 34 тыс. привилегированных акций. Возможно, что за ним продолжает находиться Prosperity. Доли владения очень похожи, но с большим уклоном к префам.

На операционном уровне компания демонстрирует стабильный финансовый результат, что во многом определяется достаточно простой схемой бизнеса. «Саратовский НПЗ» перерабатывает нефть на давальческой основе, основной потребитель его услуг — «Роснефть». В связи с полным переходом в 2012 году на производство автомобильных бензинов и дизельных топлив по стандарту Евро-5 и повышением конкурентоспособности товарной продукции риски, связанные с потерей покупателей, минимальны.

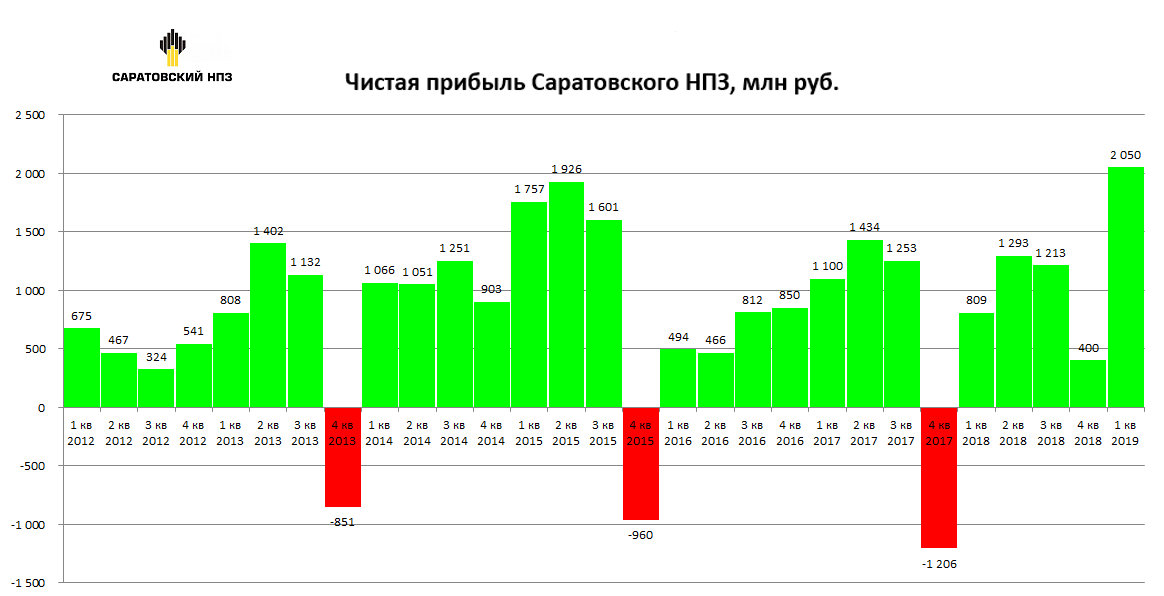

Анализируя квартальные показатели прибыли, можно наблюдать регулярные провалы, которые обусловлены ремонтными работами на заводе. Ближайший ремонт ожидается в IV квартале 2019 г.

Однако в 2019 году, даже при планируемом ремонте, есть все шансы получить прибыль выше, чем в 2018. И вот почему.

Отличные новости по цене процессинга

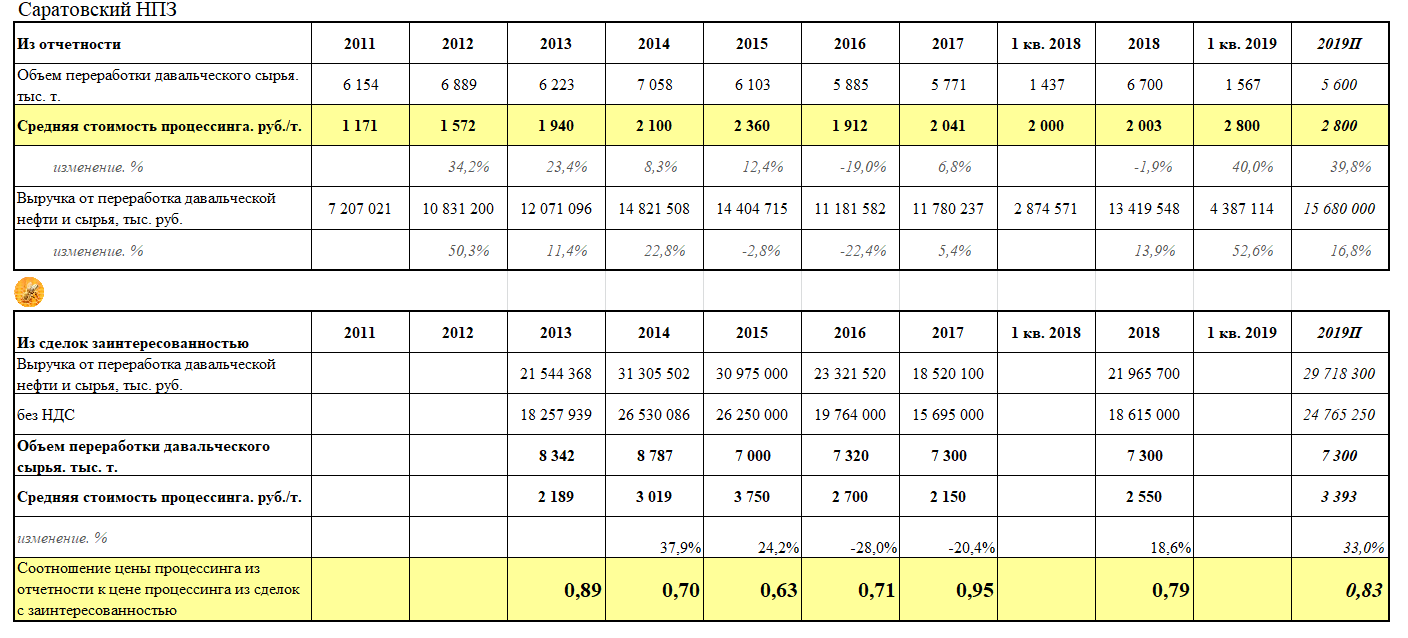

В начале года, после публикации информации параметров сделки заинтересованности по процессингу нефти, были большие ожидания по росту выручки. И вот они начали оправдываться. Итоги первого квартала 2019 года подтвердил рост цены процессинга.

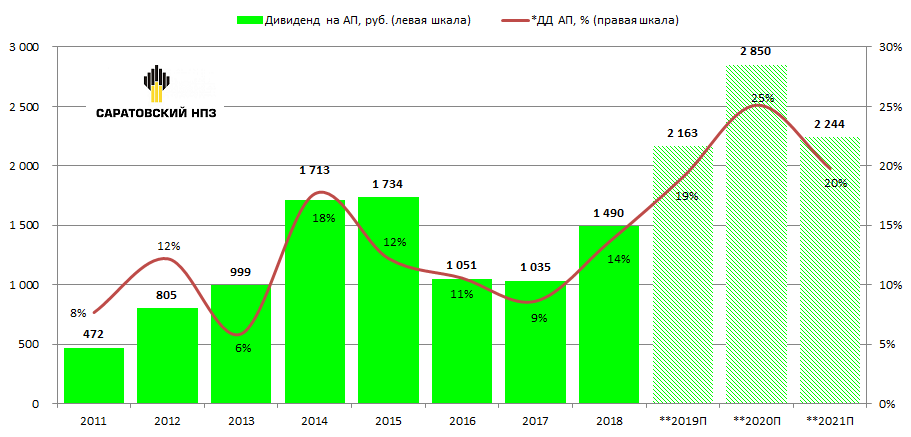

Если «Саратовский НПЗ» выйдет на новый уровень прибыли, то в зависимости от года (ремонт / не ремонт) может приносить дивиденд по префам в диапазоне от 2 100 до 2 800 руб. на акцию в год (за 2018 год — 1 490,13 руб.).

Конечно, риск возможного пересмотра цены процессинга в будущем никто не отменял. Определение цены процессинга несёт существенные риски и всецело зависит от материнской компании «Роснефть».

Дивиденды

Вернёмся к вопросу дивидендов. Размер дивидендов по привилегированным акциям «Саратовского НПЗ» определяется уставом компании как 10% от чистой прибыли, распределяемой среди всех владельцев привилегированных акций. По обыкновенным акциям дивиденды компания не выплачивает.

Дивиденд является определяющим фактором в ценообразовании привилегированных акций «Саратовского НПЗ», при росте размера дивидендов рыночные котировки не заставят себя ждать. Это уже является интересной идеей, в этом случае при дивидендах 2 100–2 800 руб. в 2021–2022 гг. цена в 20–25 тыс. руб. за акцию не будет чем-то странным.

Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к цене на 21 июня 2019 г. за минусом ещё не выплаченных дивидендов за 2018 год, отсечка — 9 июля 2019 г.

Компания не имеет долга, равно как и значительного объёма свободных денежных средств. Как же она попала в «сундуки»?

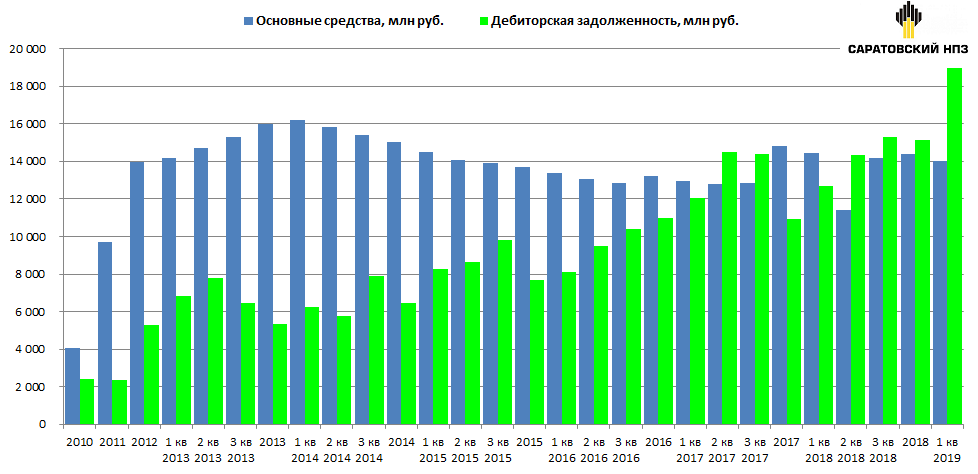

На протяжении последних восьми лет, после перехода под контроль «Роснефти», наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределённой прибыли. Только с начала года дебиторская задолженность выросла на 3,8 млрд руб., достигнув почти 19 млрд руб. (при текущей капитализации в 8,5 млрд руб.). Почти вся она приходится на материнскую компанию — «Роснефть», являясь для последней способом безвозмездного фондирования.

Особенно наглядно можно проиллюстрировать изменение дебиторской задолженности в сравнении со стагнирующей статьёй баланса — основными средствами.

На 31 марта 2019 г. дебиторской задолженности на одну акцию приходилось 19 023 руб., что выше рыночных котировок обыкновенных и привилегированных акций «Саратовского НПЗ» (на 28 июня 2019 г. — 6 950 руб. и 13 060 руб. соответственно). Хороший исход для миноров — это продажа завода третьей стороне (о чём, кстати, несколько лет назад шли разговоры), что привело бы к предпродажной расчистке баланса, т.е. возврату дебиторской задолженности со стороны «Роснефти» и выплате дивидендов (в основном опять той же «Роснефти»). Выплата всего размера полученной дебиторской задолженности в виде дивидендов принесла бы моментальную доходность акционерам порядка 145–274%.

«Саратовский НПЗ» преф — отличная дивидендная история и бесплатный лотерейный билет на случай её продажи мажоритарным акционером, соответственно, возврата дебиторской задолженности и выплаты крупных предпродажных дивидендов.

«Центр международной торговли»

«Любители» терять деньги в банках...

Центр международной торговли (ПАО «ЦМТ») — крупнейший многопрофильный бизнес-комплекс, расположенный в центре Москвы (Краснопресненская набережная, 12), в непосредственной близости от Дома Правительства РФ и «Москва-Сити». Офисы, апартаменты и номера, рестораны и бары, конгресс-центр...

Управление недвижимостью — это классический cash-out бизнес, который должен радовать своих акционеров крупными дивидендными выплатами. Действительно, это самое разумное решение для компании, имеющей стабильный денежный поток, почти нулевую долговую нагрузку и низкие капитальные вложения, но в России свои особенности...

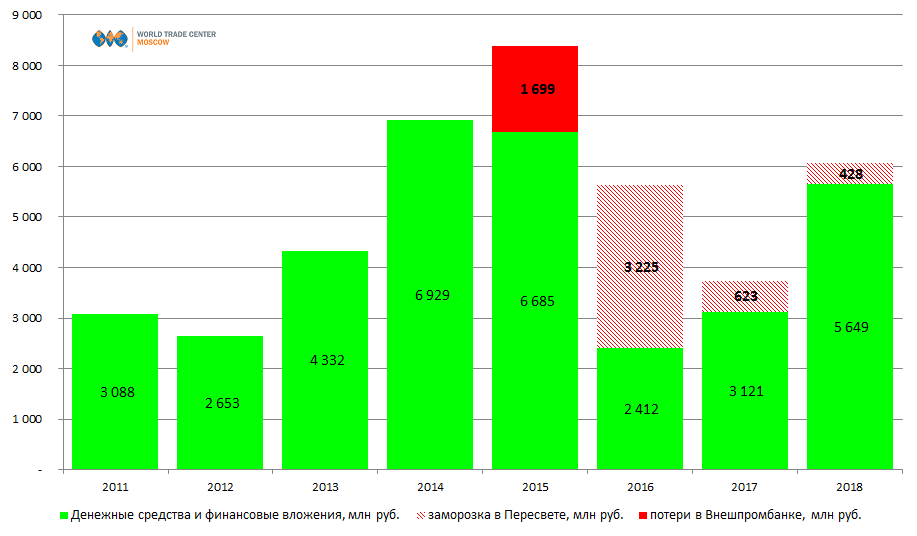

ПАО «ЦМТ» всю полученную прибыль главным образом складировало на банковских депозитах. И всё бы хорошо, только в 2015-2016 гг. «ЦМТ» потерял безвозвратно и заморозил на длительный срок на невыгодных условиях около 4,4 млрд руб., то есть 4,19 руб. на акцию! «ЦМТ» потерял деньги в двух банках!

В 2015 году — безвозвратные потери во «Внешпромбанке» в размере 1,7 млрд руб., и в 2016 году — заморозка средств в «Пересвете» в размере 3,2 млрд руб. Далее (2017–2018 гг.) приводится оценка облигаций «Пересвета» за вычетом эффекта от дисконтирования ожидаемых будущих денежных потоков.

«ЦМТ» согласился на конвертацию средств, замороженных в АКБ «Пересвет», на 15-летние субординированные облигации банка со ставкой 0,51% годовых. Лишь 15% средств от всей суммы (484 млн руб.) были отражены в составе прочих оборотных активов на 31 декабря 2016 г., остальная часть средств отражена в сумме 600 млн руб. в составе прочих внеоборотных активов. Эта сумма получена с учётом эффекта дисконтирования ожидаемых будущих денежных потоков в размере 2,13 млрд руб. (600 млн руб. = 3,2 млрд руб. — 484 млн руб. — 2,13 млрд руб.).

Если перевести на русский язык: «ЦМТ» удалось достать лишь 15% из депозитов в «Пересвете», всё остальное будет возвращено постепенно в течение 15 лет.

Кроме того, компания в 2016 году зафиксировала убыток более чем в 1 млрд руб., вызванный отрицательными курсовыми разницами по валютной части своих финансовых вложений. Таким образом, в 2016 году реализовались не только кредитные, но и валютные риски, которых акционеры вообще не должны были нести, владея акциями компании. В 2017–2018 гг. ситуация начала выправляться, если не считать снижения стоимости инвестиционной собственности. По крайней мере, «ЦМТ» больше не терял деньги в банках.

На 31 декабря 2018 г. на одну акцию (за минусом квазиказначейских акций при расчёте) приходилось 5,32 руб. кэша! И это чистый кэш — счета в банках (в основном в евро и долларах), без учёта замороженных облигаций, прости господи, АКБ «Пересвет». Рыночные котировки обыкновенных и привилегированных акций «ЦМТ» на 28 июня 2019 г. равны 7,04 руб. и 6,52 руб. соответственно. Хороший исход для миноров — это направление кэша на обратный выкуп акций компании или на выплату дивидендов. Выплата всего размера наличности в виде дивидендов принесла бы моментальную доходность акционерам порядка 76–82%.

Собственники. У семи нянек — дитя без глаза

Торгово-промышленной палате России принадлежат 53,54% обыкновенных акций и 34,17% от числа привилегированных акций «ЦМТ», в сумме 51,02% от уставного капитала. ТПП России — российская торговая палата, добровольное негосударственное объединение предпринимателей, действующее в соответствии с особым федеральным законом. Консолидирует нескольких сотен территориальных торгово-промышленных палат и прочих объединений и ассоциаций российских предпринимателей, также её непосредственными членами являются отдельные коммерческие и некоммерческие организации.

В отчётности компании «ЦМТ», кроме мажора, есть информация только по квазиказначейскому портфелю — 15,92% обычки и 7,22% префов принадлежат 100% «дочке» ООО «Совинцентр-2».

Ранее проходила информация по второй силе в «ЦМТ» — ГК «Алор» Анатолия Гавриленко, который продолжает входить в состав совета директоров «ЦМТ». Согласно данным Московской биржи, фри-флоат обыкновенных акций «ЦМТ» составляет 8%, а префов — 59%. Исходя из этих цифр, можно предположить, что структурам Гавриленко принадлежат 16–23% от обыкновенных акций.

Погашение квазиказначейских акций могло бы стать первым шагом к разумной модели управления акционерным капиталом.

Дивиденды

Компания четыре года, 2013-2016 гг., выплачивала неизменный дивиденд — 0,32658 руб. на оба типа акций, что в сумме составляло 346,5 млн руб. в год. Сравните дивиденды с суммами, потерянными в банках, — в 13 раз больше размера годового дивиденда. Это к вопросу о целесообразности нахождения денег на банковских депозитах юрлица. Но с 2017 года начался рост размера дивиденда, что не может не радовать акционеров.

Даже прогнозируя дивиденды на следующие три года, равные дивиденду за 2017 г. (руководство компании заявило об аномально крупных дивидендах за 2018 г.), мы получаем дивидендную доходность на уровне банковских депозитов, что при возможной реализации идеи по выплате спецдивидендов или при проведении бай-бэка делает очень привлекательными префы «ЦМТ».

Кстати, дисконт между обычкой и префами сокращается за счёт снижения цены обыкновенных акций. Потенциал сокращения дисконта ещё сохраняется, и более высокий уровень дивидендной доходности приводит к однозначному выбору между двумя типами акций «ЦМТ». Хорошо бы ПАО «ЦМТ» сделать три вещи.

Погасить квазиказначейский пакет собственных акций.

Выплатить в виде дивидендов весь кэш на счетах.

Начать проводить регулярные бай-бэки до достижения рыночной ценой уровня балансовой цены в 35 руб. за акцию.

«Бурятзолото»

Не всё то золото, что блестит…

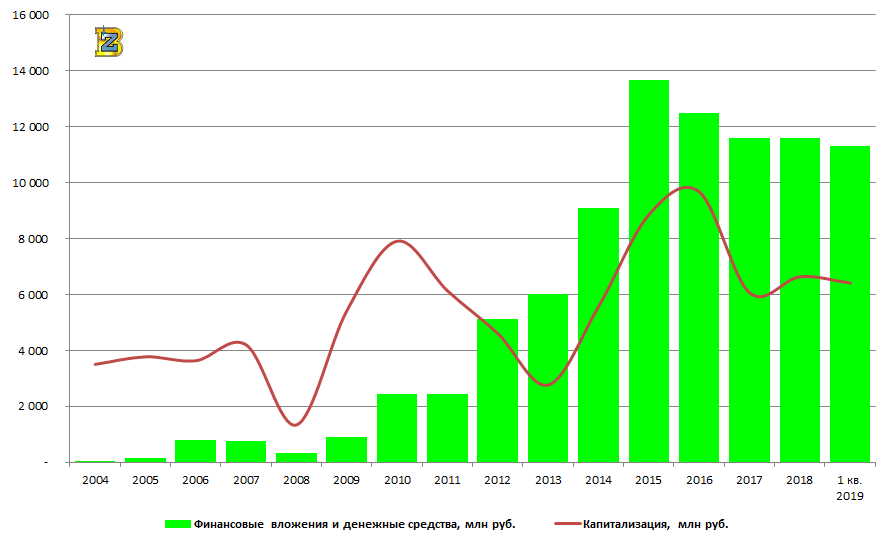

Компания не имеет долговой нагрузки, а её финансовые вложения и денежные средства (в основном займы материнской Nordgold и её «дочкам» по ставкам 6,7-8,5%) на 31 марта 2019 г. составили 11,3 млрд руб., в то время как текущая капитализация составляет только 6,1 млрд руб. Плюс падение добычи при отсутствии рентабельности на операционном уровне. Компанию нужно закрыть и раздать деньги акционерам.

Кэш на одну акцию равен 1 520 руб. Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность владельцам обыкновенных акций около 175%.

Дивиденды «Бурятзолото» не платит. На существующем этапе развития основной деятельности дивидендная политика предусматривает, что вся прибыль остаётся в распоряжении общества в качестве нераспределённой прибыли прошлых лет.

При этом основным вопросом, влияющим на привлекательность акций компании, остаётся форма, которую изберёт мажоритарный акционер для полной консолидации «Бурятзолота».

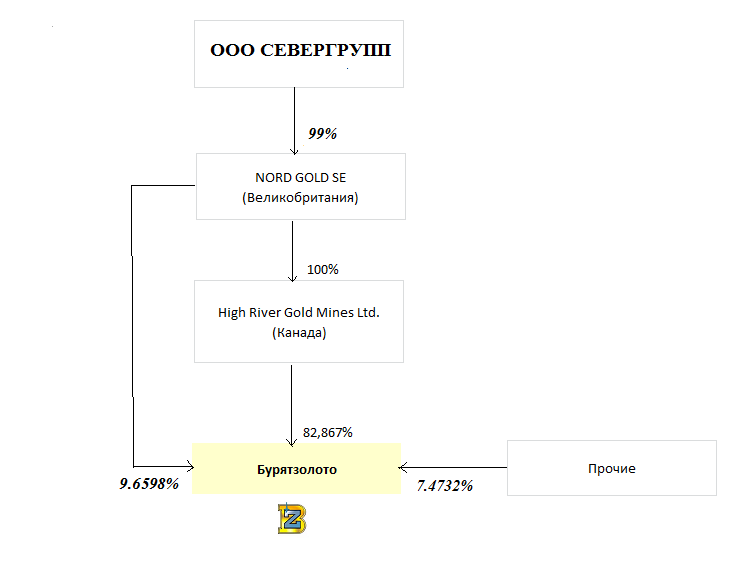

Прошедшие несколько лет материнская компания Nordgold занималась скупкой акций, главным образом префов. В данный момент Nord Gold S.E. и High River Gold Mines Ltd. принадлежат 92,4% всех обыкновенных и 94,75% всех привилегированных акций «Бурятзолота».

Nordgold — бывшее золотодобывающее подразделение ресурсного дивизиона «Северстали», split off которого произошёл в январе 2012 г. Правда, условия выделения золотодобывающего дивизиона из компании считаю довольно спорными. Но в этом весь Мордашов.

В феврале 2017 года компания Nordgold приняла решение провести делистинг GDR и прекратить их обращение на Лондонской фондовой бирже (LSE). Уход с биржи менеджмент Nordgold объяснил тем, что рыночная капитализация не отражала фактической стоимости компании. В виде GDR на Лондонской бирже обращались 9,25% акций Nordgold. Следующим шагом может быть консолидирование уже «внучки» — «Бурятзолото».

Мордашов себя зарекомендовал не очень хорошим мажоритарным акционером при выкупе у миноров своих «дочек»: Оленегорского горно-обогатительного комбината («Олкон»), АО «Карельский окатыш», АО «Воркутауголь» и шахты «Воргашорская», а также история с ПАО «Силовые Машины». По тем же префам «Бурятзолота», согласно уставу, должен быть дивиденд в размере 10% от чистой прибыли, разделённой на первоначальное количество привилегированных акций типа А (1 201 600 штук), но его нет.

Так что «Бурятзолото» — это не просто опасно, а практически без шансов. Под оферту, конечно, можно держать, но подарков от Мордашова вряд ли стоит ожидать...

«Лензолото», ао и ап

Золотой посредник…

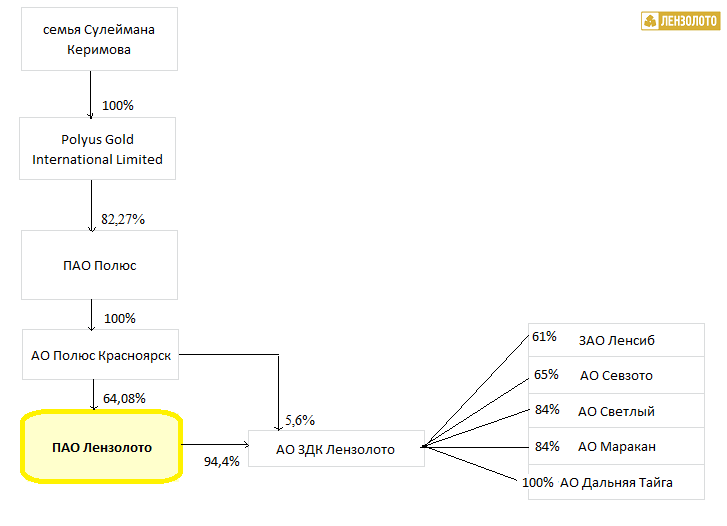

Ещё одна старая история нашего фондового рынка — это затянувшееся ожидание дивидендов по обыкновенным акциям ПАО «Лензолото». Предприятие входит в крупнейшую в России группу золотодобывающих компаний — Polyus Gold International Limited, образованную в результате реорганизации всё того же «Полюс Золота» и компании Kazakh Gold. «Лензолото» само по себе не осуществляет добычу, а представляет собой холдинговую структуру, управляющую добывающими активами.

«Лензолото» является звеном в подъёме дивидендов в головную компанию по ступенькам: "АО «ЗДК «Лензолото» — ПАО «Лензолото» — АО «Полюс Красноярск» — ПАО «Полюс» — Polyus Gold International Limited. До недавнего времени АО «Полюс Красноярск» назывался ЗАО «Полюс», а ПАО «Полюс» — ОАО «Полюс Золото». Всё просто, совсем не запутаешься.

Зарабатывает холдинг посредством отчисления ему дивидендов от одноимённого дочернего предприятия — АО «Золотодобывающая компания «Лензолото» (принадлежат 94,4% уставного капитала) и подконтрольных ему организаций, ведущих золотодобычу, — ЗАО «Ленсиб», АО «Севзото», АО «Светлый», АО «Маракан» и АО «Дальняя Тайга».

Доля в УК, %

В декабре 2015 года структуры семьи Сулеймана Керимова консолидировали 100% Polyus Gold International Limited, после чего был проведён делистинг акций PGIL с Лондонской фондовой биржи. Одновременно было объявлено, что новой холдинговой компанией группы станет ПАО «Полюс Золото» (в 2016 году сменило название на ПАО «Полюс»).

В июне 2017 года ПАО «Полюс» провёл вторичное размещение своих акций, в рамках которого было размещено 9% акций на сумму 800 млн долл.

Кроме того, в конце мая 2017 года было заключено соглашение о покупке консорциумом китайских инвесторов во главе с Fosun International Limited 10% обыкновенных акций ПАО «Полюс» за 887 млн долл. Сделка также предусматривала опцион на покупку дополнительных 5% ПАО «Полюс» не позднее 31 мая 2018 года. Позже, правда, эта сделка с китайцами сорвалась. Весной 2019 года Керимов провёл ещё одно SPO — продал 3,84% «Полюса» по 38 долл. за GDR в режиме ABB.

В 2017 году «Полюс» принял новую дивидендную политику: минимальный уровень дивидендных выплат за 2017–2019 гг. будет не менее 550 млн долл. в год, а за 2020–2021 гг. — не менее 650 млн долл.

Чтобы платить эти дивиденды, нужно каким-то способом увеличить прибыль, в том числе и из «ЗДК «Лензолото». И появление в головной компании сторонних инвесторов — это хороший момент.

Пять лет назад мне уже удалось заработать около 100% прибыли на обыкновенных акциях «Лензолота» лишь на ожиданиях дивидендов. В тот момент как раз шли суды компании с миноритариями по поводу разных размеров выплат по префам и обычке. В уставе «Лензолота» нет защитной оговорки для префов (о непревышении размера дивиденда на обыкновенную акцию над привилегированной).

Но после этих судов компания вообще перестала платить дивиденды по обыкновенным акциям. По привилегированным акциям дивиденды определяются исходя из размера чистой прибыли по РСБУ и равны не менее 6,9% от чистой прибыли общества за финансовый год, разделённых на количество привилегированных акций.

Данные по дивидендам приведены за календарный год. Дивидендная доходность определяется как отношение дивиденда за календарный год к цене акции на последний день предыдущего года.

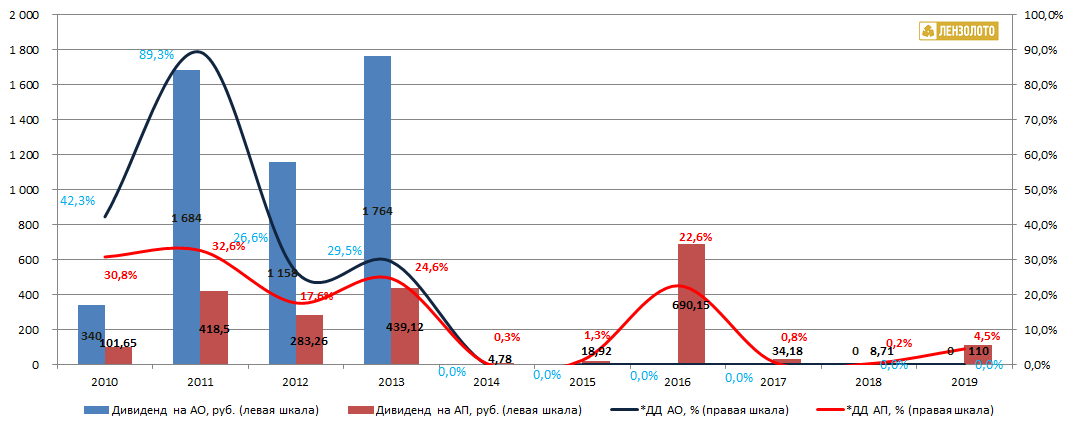

2010–2013 гг. по праву можно назвать золотым временем «Лензолота» для любителей дивидендов. Дивидендная доходность 30-90% — это что-то!

В случае с «Лензолотом» неоднозначен выбор между обыкновенными и привилегированными акциями, так как по префам компания платит какие-никакие дивиденды согласно уставу, правда, при неполучении дивидендов от своей «дочки» «ЗДК «Лензолото», как уже происходило по итогам 2016–2017 гг. и 2013–2014 гг., дивидендов по префам может и не быть согласно уставу, так как нет прибыли по РСБУ. Однако за 2018 году дивиденд был выплачен.

С другой стороны, есть риск неисполнения обязательств в случае возврата к крупному подъёму кэша на уровень выше посредством только обыкновенных акций. Опасность для владельцев обычки заключается в неопределённости времени ожидания крупных дивидендов. Можно не выбирать между типами акций внутри компании и купить 50/50 — от лимита на компанию.

Кстати, котировки акций компании продолжают падение...

Денежные средства копятся на счетах компании.

И рано или поздно ситуация должна разрешиться.

Сумма кэша на конец 2018 года равна 7 989 руб. на одну акцию. Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность владельцам обыкновенных акций порядка +159%. А владельцы префов могли бы заработать +254%.

Благотворительность и «Лензолото»

Что ещё стоит обязательно упомянуть, чтобы понимать всю степень риска инвестирования в «Лензолото»? Это вдруг появившаяся с 2016 года тяга к благотворительности. В связи с чем, кстати, на графике выше стали снижаться остатки денежных средств, без возврата их акционерам.

В 2016 году на благотворительность ушло 809 млн руб., в 2017 году ещё 1,8 млрд руб., в 2018 году — 655 млн руб. В отчётности компания не раскрывает, что это за благотворительность, но можно предположить, что речь идёт о строительстве новых объектов Образовательного центра для одарённых детей «Сириус» в Сочи. Комплекс из трёх зданий, «Школа», «Спорт» и «Искусство», общей площадью более 20,6 тыс. м2 будет расположен на территории кампуса. Образовательный центр «Сириус» был открыт Фондом «Талант и успех» в 2015 году по инициативе Президента Российской Федерации В.В. Путина, возглавившего его попечительский совет.

Отлично, наверное, для одарённых детей, но не для акционеров «Лензолота». 3,3 млрд руб. на благотворительность и 53 млн руб. на дивиденды за три года — весьма контрастно.

Уральская Кузница», «Южно-Уральский никелевый комбинат», «Коршуновский ГОК», «БМК», «Дорогобуж», «Ростовоблгаз»

Ранее мы обсудили несколько компаний: в первой части — «Сургутнефтегаз» и «Саратовский НПЗ», во второй — «Центр международной торговли», «Бурятзолото» и «Лензолото». Сегодня рассмотрим ещё несколько интересных «сундуков».

Следующие три представителя «сундуков» имеют общую историю, так как входят в один холдинг — «Мечел», и по факту являются дойными коровами для своей головной компании.

Так как кредитные договоры «Мечела» содержат ограничения по суммам дивидендов, в том числе и по «дочкам», прибыли из них поднимаются посредством займов. В этом случае миноритарные акционеры данных компаний испытывают не лучшие чувства...

Интересный кейс, который разбился о российские реалии судебной системы

Сделки по займам одобряются советом директоров обществ дочерних компаний. Согласно отчётностям «дочек» по итогам 2016 г., доля выданных займов в этих компаниях своей материнской и аффилированным с ней структурам превышает отметку в 50% от общей стоимости активов. Таким образом, совокупность сделок с заинтересованностью, заключающихся в выдаче займов одной группе лиц, превысила установленный законодательством порог в 50% от стоимости активов. Теперь для одобрения подобных сделок требуется решение общего собрания акционеров общества. Иными словами, окончательное одобрение сделок с заинтересованностью должно зависеть от позиции большинства миноритарных акционеров. Некоторые миноритарные акционеры компании попытались оспорить в судебном порядке уже совершённые сделки с заинтересованностью, но суд встал на сторону «Мечела», не увидев нанесённого ущерба миноритарным акционерам. То, что согласно ФЗ «Об акционерных обществах» эти сделки должны быть одобрены миноритарными акционерами, суд не принял в расчёт.

Указанные противоречия могли быть легко разрешены в случае осуществления давно назревшего и необходимого действия в рамках холдинга: расшивке системы внутрикорпоративных займов и замены её на самый эффективный и единственно верный способ финансирования внутригрупповых потребностей — перераспределение средств путём дивидендных выплат. Львиную долю этих выплат получит мажоритарный акционер — ПАО «Мечел».

На одном из квартальных конференц-коллов «Мечела» (когда они ещё проводились) финансовый директор обозначил условия выплаты дивидендов «дочками»: коэффициент отношения долга к EBITDA (Debt/EBITDA ratio) должен снизиться до 2,5-3, но к этому вопросу готовы вернуться лишь после 2022 года. Однако для выплаты головной компанией дивидендов уже не хватает денежных поступлений от непубличных «дочек» для соблюдения условий по РСБУ (наличие чистой прибыли). Поэтому вопрос как никогда актуален.

«Уральская Кузница»

Жемчужина в грязи

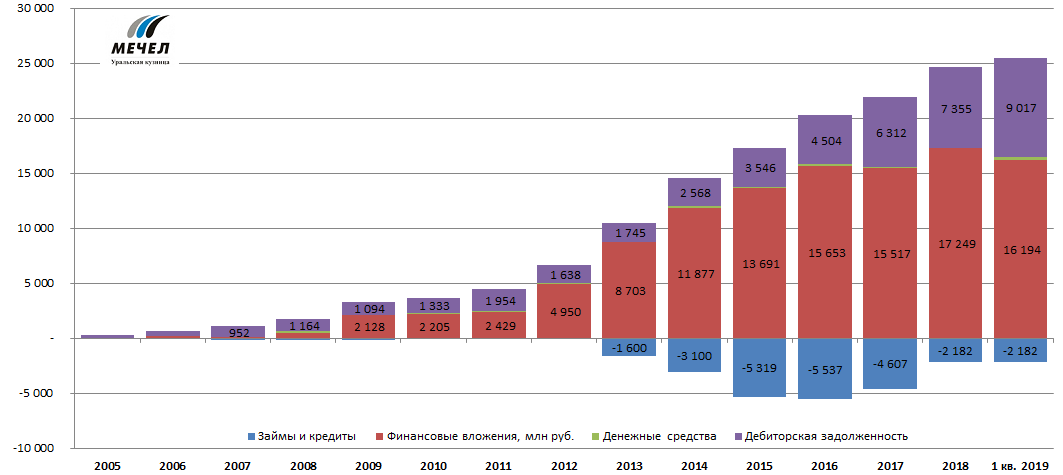

Из года в год финансовые вложения ПАО «Уральской Кузницы», представленные займами самому «Мечелу» и другим дочерним компаниям холдинга, росли как снежный ком. Кроме того, «Уралкуз» стал играть роль ещё и финансового посредника, занимая деньги в банках и передавая их в холдинг.

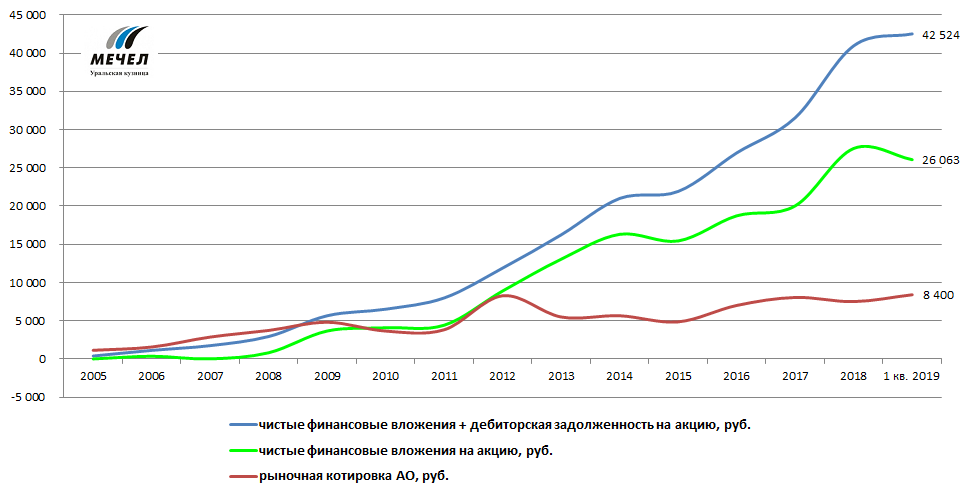

На конец марта 2019 года, согласно отчётности по РСБУ, сумма всех финансовых вложений доросла до 16,2 млрд руб., денежные средства равны 264 млн руб., а размер дебиторской задолженности составляет 9 млрд руб. Отмечу значительный рост дебиторки (до 2013 года она была меньше 2 млрд руб.), который связан с процентами по выданным займам связанным сторонам (ПАО «Мечел» и ПАО «ЧМК»). Сумма кредитов и займов, полученная «Уралкузом», равна 2,2 млрд руб. В итоге сумма чистых финансовых вложений на одну акцию компании равна 26 063 руб., и с учётом дебиторской задолженности это уже 42 524 руб. Сравните с рыночными котировками акций «Уралкуза» — 9 320 руб. Потенциальная расшивка баланса и выплата всей суммы чистых финансовых вложений с дебиторской задолженностью в виде дивидендов принесла бы моментальную доходность акционерам порядка 456%.

Своеобразный вид имеет экономика сурового металлургического завода — получился такой уральский рантье...

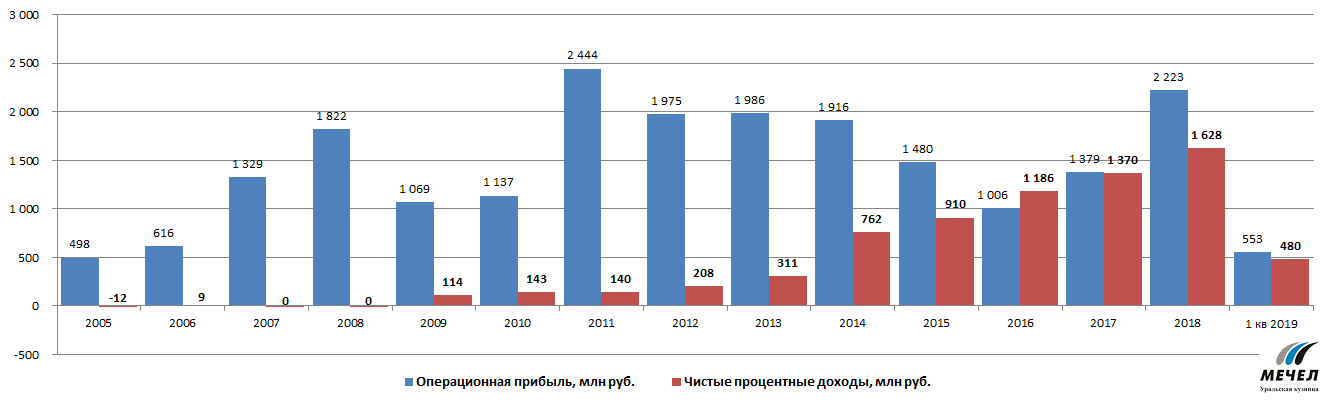

Чистые процентные доходы стали сопоставимы с прибылью от основной операционной деятельности. К сведению: до 2014 года средняя ставка займов для «дочек» «Мечела» составляла около 6%, в 2014 г. — 10%, 2015 г. — 12%, 2016–2017 гг. — 13%, 2018–2019 гг. — 12,5%. Не нравится, что происходит рост дебиторской задолженности, так как по ним не начисляется процентный доход.

Интересный момент, «Уральская Кузница», помимо выдачи займов дочерним компаниям «Мечела», выступает ещё и в роли поручителя, а также предоставляет в залог своё имущество. На конец 2018 года общая сумма поручительств была равна 17,7 млрд руб. Кроме того, из 93,8% акций «Уралкуза», принадлежащих «Мечелу», 75% + 2 акции сейчас заложены в качестве обеспечения по банковским кредитам всего холдинга.

Дивиденды компания не платит.

«Южно-Уральский никелевый комбинат»

Летучий голландец

Завод был законсервирован ещё в декабре 2012 года и прекратил выпуск продукции. Сейчас он оказывает услуги по размещению вагонов на собственных железнодорожных путях, сдаёт имущество в аренду и продолжает реализовывать побочную продукцию (никельсодержащее сырьё).

В 2017 году компания уже списала более половины зданий, сооружений и практически полную стоимость оборудования и незавершённого строительства — на общую сумму 2,7 млрд руб.

Прекратив производственную деятельность, ПАО «Комбинат Южуралникель» продолжает функционировать в качестве кредитора других предприятий, принадлежащих «Мечелу». Объёмы предоставленных займов на конец I квартала 2019 г. достигли 6,1 млрд руб.

Акции «Южуралникеля» сейчас стоят в десять раз дешевле своего максимума в 2007 году.

На 31 марта 2019 г. сумма финансовых вложений и дебиторской задолженности, львиной долей которых являются также кредиты «Мечелу», составила 12 800 руб. на одну акцию. Рыночная котировка акций на конец сентября равна 2 560 руб. Выплата всего размера финансовых вложений в виде дивидендов принесла бы моментальную доходность акционерам порядка 500%.

Комбинат вряд ли обретёт нового хозяина, и запуск производства вновь весьма сомнителен. Остаётся надеяться на расшивку долгов по доброй воле мажоритарного акционера.

«Коршуновский ГОК»

«Коршуновский ГОК» для «Мечела» также является нетто-кредитором, без заёмных средств на балансе, но имея выданных займов на 23,5 млрд руб., которые принесли компании только за I квартал 2019 г. 500 млн руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила порядка 8,5%. Кроме того, дебиторская задолженность представляет собой проценты по выданным займам связанным сторонам и по продажам товаров и услуг также связанным сторонам и равна 13,7 млрд руб. За последние два года выросла в два раза.

В итоге сумма финансовых активов, денежных средств и дебиторской задолженности на одну акцию составляет 149 тыс. руб. На Московской бирже акции «КГОК» котировались на конец июня по 48,4 тыс. руб. Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность акционерам порядка 308%.

Доля финансовых вложений по всем активам гораздо выше 50%, а если прибавить размер дебиторской задолженности, состоящей в основном из процентов, то это соотношение будет, как и в «Южуралникеле», выше 90%!

Акции «Коршуновского ГОКа» также заложены. Из 90% акций, принадлежащих «Мечелу», в залоге находятся 80% + 3 акции «КГОКа».

Кроме данных трёх компаний, можно смело отнести к ним и четвёртую «дочку» «Мечела» — «Белорецкий металлургический комбинат». Так как акции «БМК» не торгуются на бирже, отнесём их за скобки данного проекта, как и несколько других компаний из «сундуков мертвецов», которые можно купить только на внебиржевом рынке (RTS Board).

Правда, для этого потребуется несколько больше ресурсов, а также инвестор столкнётся с некоторыми сложностями по их приобретению.

«БМК»

94,8% акций «БМК» принадлежат «Мечелу», 50% + 2 акции от общего количества акций «БМК» в залоге у банков-кредиторов. Организационная форма «БМК» — АО (не ПАО!), что несёт дополнительные риски для миноритариев.

Купить обыкновенные акции сейчас можно на внебирже примерно по 150–200 руб., привилегированные — по 100–150 руб.

Чистое сальдо финансовых вложений, дебиторской задолженности, денежных средств и кредитов и займов — 1 093 руб. на одну акцию! Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность акционерам порядка 500–1000% прибыли.

У «БМК», в отличие от других «дочек-доноров» «Мечела», операционная прибыль существенно превышает чистые финансовые доходы и прочие доходы/расходы (в основном курсовые разницы).

В 2016–2017 гг. курсовые разницы довольно сильно ударили по прибыли, а до этого два года подряд и в 2018 году — они, наоборот, помогали. Как инвестидея для отчаянных инвесторов «БМК», с возможностью держать данные бумаги до бесконечности, отлично ложится в портфель.

Кстати, так как это всё один холдинг и результат консолидирован — сейчас «дочки» «Мечела» не платят налог на прибыль после мегаубытков в прошлом. И если бы они провели подобные выплаты дивидендов, то это сказалось бы на котировках самого «Мечела».

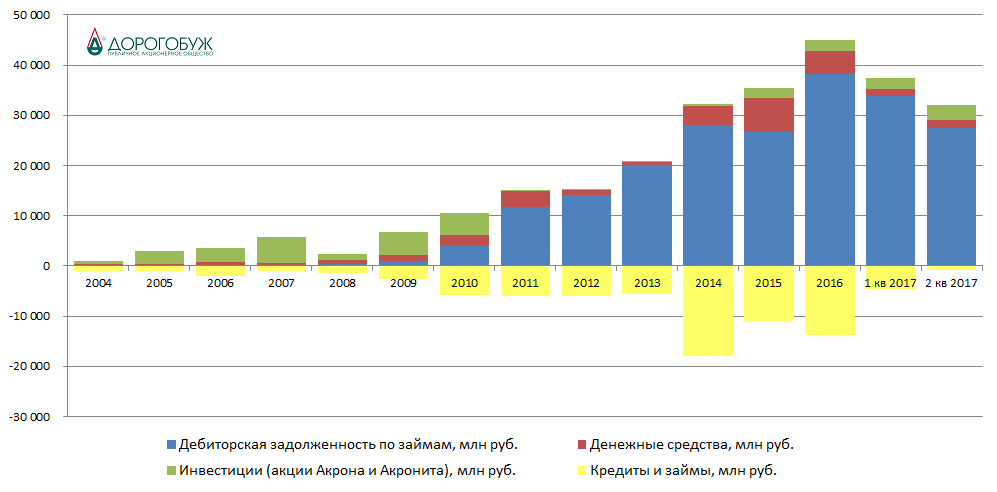

«Дорогобуж»

ПАО «Дорогобуж» является примером практически реализованной идеи «сундук мертвеца». Акции «Дорогобужа» были делистингованы, цена выкупа у несогласных составила 40,15 руб. «Акрон» последние годы до делистинга планомерно консолидировал акции «Дорогобужа», обижал владельцев префов — платил дивы гораздо ниже установленных норм в уставе (10% от чистой прибыли не платил). Практически вся прибыль выводилась посредством выдачи займов «Акрону», кроме того, до недавнего времени «Дорогобуж» также выполнял роль финансового посредника, беря кредиты в банках.

Четыре года назад была проведена конвертация привилегированных акций в обыкновенные по коэффициенту один к одному, цена выкупа у несогласных тогда была неодинаковой для разных типов акций — 20,70 руб. для обычки, а для префов — 22,84 руб. Получается, что реализация идеи в «Дорогобуже» хоть на половину, но уже произошла. Ведь ещё три года назад акции стоили в три раза дешевле.

Двоякое ощущение. Ведь получается, что 40,15 руб. за акцию — это сопоставимая цифра с размером займов, выданных «Дорогобужем» «Акрону» и «его» дочкам. Но ведь есть ещё целый завод, получается, что «Акрон» на средства самого «Дорогобужа» увеличивает долю «Акрона» по цене лишь финансовых вложений без учёта производственных активов. Это всё реально напоминает 90-е, когда ловкие дельцы, будущие олигархи, приобретали предприятия за деньги самих же предприятий. «LBO — по Кантору», только миноров оставил за скобками... Данные на момент делистинга.

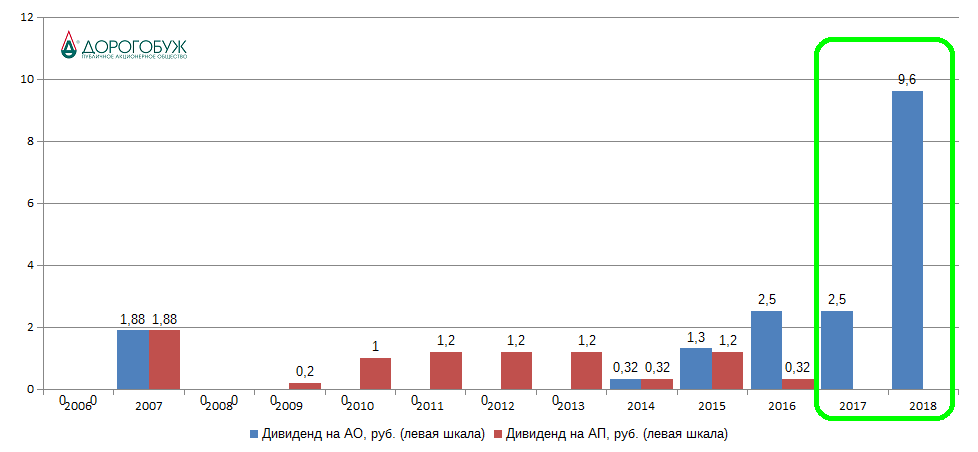

Инвесторы, которые всё-таки рискнули и остались в акциях «Дорогобужа», получили неплохие дивиденды уже после делистинга. Летом 2018 года выплатили дивиденд за 2017 год — 2,50 руб., осенью 2018 года дивиденд из нераспределённой прибыли за прошлые годы 4,50 руб., а в мае 2019 года — дивиденд за 2018 год ещё 5,10 руб. на акцию.

На акционеров «Дорогобужа» пролился настоящий дивидендный дождь!

И ещё три «бордовые» бумаги в «сундуках», о которых стоит тоже упомянуть...

Это три компании — дочки АО «Газпром газораспределение» — предприятия, которое консолидирует активы «Газпрома» в газораспределительной сфере и осуществляет управление деятельностью газораспределительных организаций (ГРО) Российской Федерации. В данных акциях была уже давняя история — ожидание оферты от «Газпрома». В п. 1 статьи 84.2 Закона «Об акционерных обществах» установлена юридическая обязанность лица, возникающая вследствие наступления определённых событий — приобретения более 30% общего количества акций открытого общества (либо более 50% и 75% соответственно). В ходе обмена активов «Газпром» покупал части пакетов акций ГРО у «Роснефтегаза» и должен был выставить оферту. Но «Газпром» выше закона.

Данные компании, помимо темы с офертой, имеют достаточно сильную экономику, избыток кэша и привлекательные цены. Если у вас есть деньги, время и тяга к риску, то это ваша тема! Правда, эта перспектива уже светит десять лет и может ещё светить столько же, если не вечность

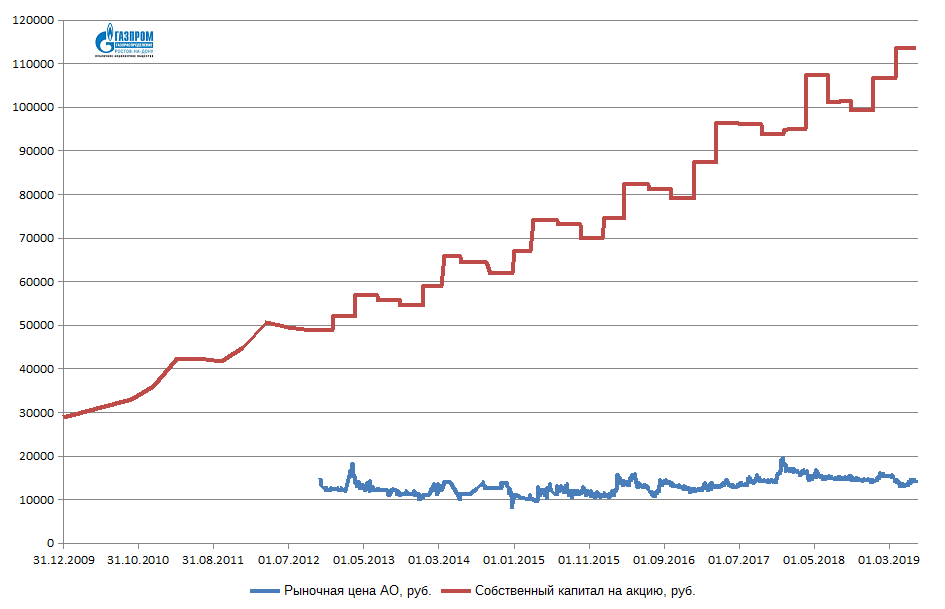

«Газпром газораспределение Ростов-на-Дону»

Обыкновенные акции ПАО «Газпром газораспределение Ростов-на-Дону» торгуются на Московской бирже. Они были выведены на торги ещё в 2012 году Управляющей компанией «Арсагера», в те времена можно было так делать. Префы «Газпром газораспределение Ростов-на-Дону» можно купить только на внебиржевом рынке.

Дивиденды

Перспектива акций компании во многом определяется позицией государства в части дивидендных выплат в компаниях с государственным участием и их «дочках». По итогам 2018 года, при соблюдении компанией положений своего же устава, выплаты могли составить около 1 000 руб. на привилегированную акцию. Ориентировочная цена префов сейчас равна 11 500 руб. Но, как и все последние годы, ПАО «Газпром газораспределение Ростов-на-Дону» не планировал выплачивать дивиденды ни на один тип своих акций. Благоприятные изменения в данном вопросе могут существенно сократить срок реализации достаточно высокой потенциальной доходности акций компании и, прежде всего, привилегированных бумаг.

Согласно уставу «Газпром газораспределение Ростов-на-Дону», владельцы привилегированных акций имеют право ежегодно получать дивиденды в размере 2% от чистой прибыли, и доля префов в капитале составляет 15,4%. Но компания не выплачивает ни копейки в виде дивидендов на данные акции, тем самым нарушая устав. Такие истории не поддаются никакой логике.

Между прочим, на конец июня 2019 года собственный капитал на одну акцию был равен 113 462 руб., что явно выше рыночных котировок обыкновенных и привилегированных акций «Газпром газораспределение Ростов-на-Дону» (это 14 450 руб. и 11 500 руб. соответственно).

Дешевле компании на нашем рынке, наверное, просто нет. Обыкновенные акции компании торгуются всего за 0,12 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

Дебиторская задолженность на конец июня 2019 года равна 3,7 млрд руб. Это всё те же займы материнской структуры. Передача денег не в виде займа материнской компании, а в виде дивидендов принесла бы моментальную доходность акционерам порядка 150-300%. В случае с «Газпром газораспределение Ростов-на-Дону» интересно покупать оба типа акций: обыкновенные в силу их доступности, а префы — исходя из дивидендов и более привлекательной цены.

Похожие истории с «Нижегородоблгаз» и «Калугаоблгаз». Правда, по первому облгазу была размывающая допэмиссия акций, а потом не очень выгодная оферта.

«Газпром газораспределение Калуга»

Ситуация с АО «Газпром газораспределение Калуга» лучше. Покупая акции «Калугуоблгаза», вы покупаете и акции «Сбербанка». По моим расчётам, у компании в собственности примерно около 0,7 млн акций «Сбербанка» (и есть планы продать их), рыночная стоимость всех финансовых вложений по итогам 2018 года равна 457 млн руб. и составляет примерно около 85% всей стоимости «Газпром газораспределение Калуга» (538 млн руб.). Долговой нагрузки компания не имеет.

Изменение размера финансовых вложений почти в точности повторяет движение рыночных котировок «Сбербанка». Неизвестно, каким способом они попали к «Калугуоблгазу» ещё в 2010 году. Понятное дело, для компании, которая занимается газоснабжением, владение акциями не является основной деятельностью, и эти бумаги можно безболезненно продать и распределить полученные деньги среди акционеров.

Помимо акций «Сбербанка», на конец первого квартала 2019 года на счетах компании находились ещё 60,5 млн руб. денежных средств.

Размер дебиторской задолженности на конец первого квартала достиг 559 млн руб. Напоминаю ещё раз: рыночная цена всей компании 538 млн руб. Сейчас ориентировочная цена акций на внебирже — 18 000 руб., дивиденды за 2015–2017 гг. около 2 500 руб. в каждый год, за 2018 год — 1 321 руб. Напомню, что цена акции по сделке, из-за которой «Газпром» должен дать оферту миноритариям «Калугаоблгаза», составляет около 40 670 руб. за акцию. Собственный капитал на 31 декабря 2018 года — 63 665 руб. на акцию, а сумма финансовых вложений и денежных средств на одну акцию равна 17 325 руб. Выплата кэша в виде дивидендов принесла бы моментальную доходность акционерам 96%.

Осталось только дождаться, когда распакуют все сундуки...

В любом случае, при положительном исходе потенциальные доходности являются огромными и сейчас, но нужно быть осторожными, инвестируя в компании с мажоритарием, где интересы основного владельца сильно отличаются от интересов миноритариев. Инвестор должен понимать, какой риск он берёт на себя. Большой риск не равен большой доходности. Зачастую этот риск реализовывается, и инвестор получает убыток вместо прибыли...

Существуют компании, которые обладают несметными богатствами относительно своей оценки на бирже. И самое главное, данные компании владеют не труднореализуемыми активами: оборудованием, зданиями, заводами и пароходами, а напротив — ликвидными средствами (банковские депозиты, акции голубых фишек, долги и дебиторская задолженность материнской компании), и при этом не имеют долгов или других обязательств по данным активам. Помимо наличия значительных сумм на счетах, эти компании ведут вполне успешную экономическую деятельность, генерируя прибыль. Т.е. данные запасы наличности можно спокойно распределить среди существующих акционеров в виде дивидендов, и это никак не повредит основной деятельности предприятия.

Как такое может быть, спросите вы. Как компании, которые вовсе не банкроты, могут стоить дешевле кэша на их счетах? Но, как и в легендах про золото Флинта, российские «сундуки мертвецов» также манят искателей богатств, хотя шанс заполучить их невелик.

Кроме того, в отличие от «сигарных окурков» Бенджамина Грэма, учителя известного Уоррена Баффетта, довольно проблематично сделать хотя бы одну затяжку нашими «сундуками». Грэм утверждал, что средства надо вкладывать не в те компании, которые популярны на бирже сегодня, а в те, акции которых продаются дешевле их реальных активов. Инвестор называл их «сигарными окурками»: его уже выбросили, но несколько затяжек ещё можно сделать. Бухгалтерское определение такого «окурка»: соотношение капитализации к чистым оборотным активам (текущие активы минус текущие обязательства) должно быть меньше 1,0. У российских «сундуков» бухгалтерия ещё лучше: от текущих ликвидных активов можно отнять и текущие обязательства, и долгосрочные обязательства, и всё равно — это будет выше рыночных котировок на бирже.

Кстати, Баффетт изначально приобрёл акции текстильной фабрики в Новой Англии Berkshire-Hathaway именно как классический «окурок», потому что оборотные фонды компании составляли 11$ на одну акцию против 7$ за акцию на бирже. Другим акционерам сказочно повезло, что им достался такой сосед, который решил сделать из компании нечто большее.

Но отличие «сундуков» от «окурков» — это наличие мажоритарного собственника, обладающего до 95% уставного капитала, с российской ментальностью и отсутствием понятий о разумной модели акционерного капитала. Никакой сторонний инвестор не может ничего изменить в компании. Покупка подобного рода активов — это ставка на победу здравого смысла.

Время «окурков» в США уже давно прошло, время «сундуков» в России ещё продолжается. Мы находимся на уровне развития фондового рынка 20-30-х гг. прошлого века.

Реализация идей возможна при сделках M&A, решениях собственников поменять способ вывода прибыли, положительных изменениях в модели управления акционерным капиталом с целью роста акционерной стоимости компании. Время реализации идей: не определено.

Это портфель для инвесторов даже не со стальным стержнем, а с титановым, плюс криптонитовое напыление обязательно!

За дело...

«Сургутнефтегаз», акция прив.

Super Cash

Первая компания, которая сразу приходит на ум, давно известна всем — это легендарная валютная кубышка — «Сургутнефтегаз». Одной из крупнейших нефтяных компаний России удалось за долгие годы обильного нефтедолларового дождя накопить на валютных банковских депозитах колоссальную сумму.

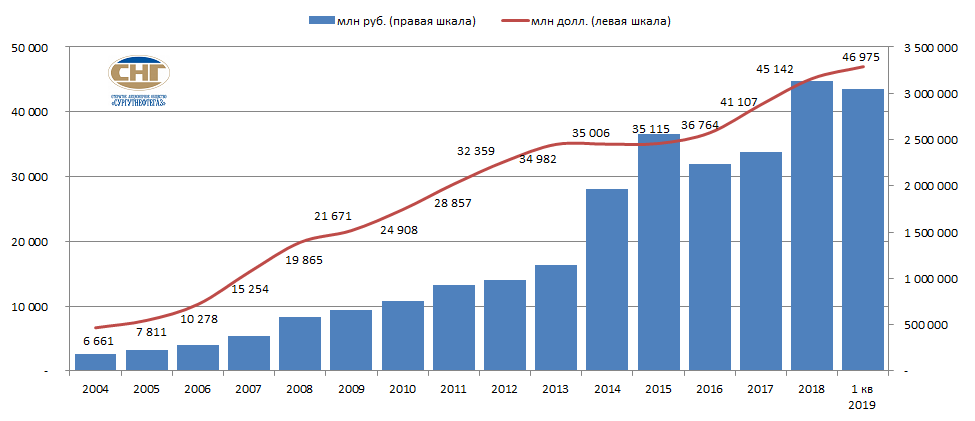

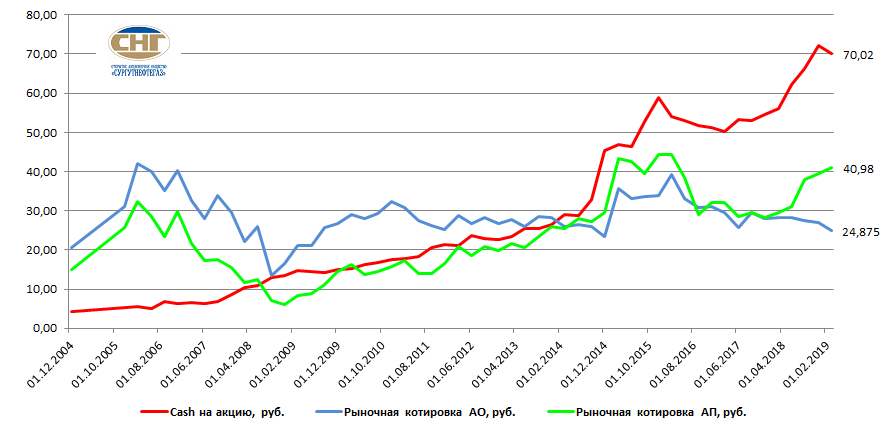

На конец марта 2019 г., согласно отчётности РСБУ, сумма всех финансовых вложений и денежных средств доросла до 3 трлн руб. (или 47 млрд долл.), что равно 70,02 руб. на одну акцию компании. Сравните с текущими рыночными котировками обыкновенных и привилегированных акций «Сургутнефтегаза»: 26,34 руб. и 42,61 руб. на 28 июня 2019 г. соответственно, ожидаемые дивиденды за 2018 год — 7,62 руб. по префам и 0,65 руб. по обычке, дата закрытия реестра — 18 июля 2019 г.

Капитализация всех обыкновенных и привилегированных акций «Сургутнефтегаза» на Московской бирже на 28 июня 2019 г. составляла лишь 1,27 трлн руб. Выплата всего кэша в виде дивидендов принесла бы моментальную доходность акционерам порядка 164–266%.

Более 90% данных средств размещены на валютных депозитах в «Сбербанке», «ВТБ» и «Газпромбанке» (по информации ранее). Однако сейчас в отчётности обходятся формулировкой «в крупнейших банках». Итоговый результат «Сургутнефтегаза» больше зависит от изменения курса доллара и процентов, получаемых по депозитам, чем от операционных результатов. По факту это уже не нефтяная компания, а своеобразный валютный фонд.

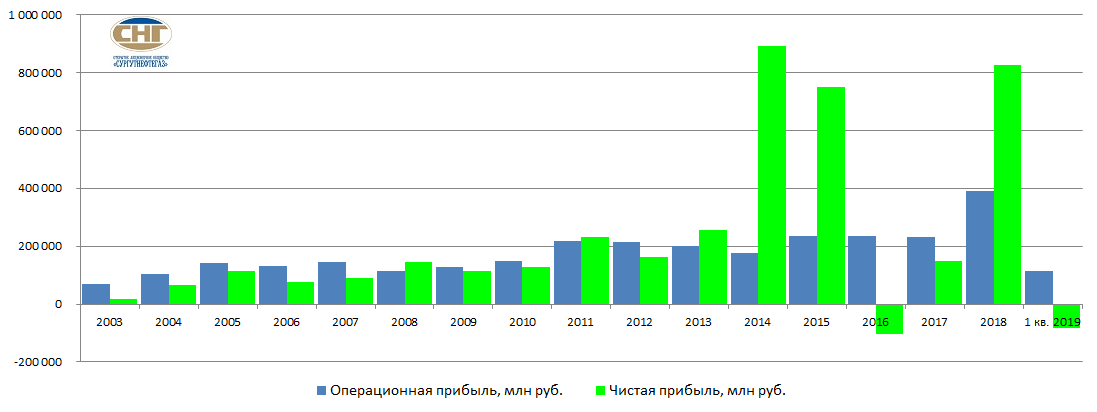

Для иллюстрации — сопоставление операционной и чистой прибыли. В годы девальвации (2014–2015 и 2018) компания получила грандиозную прибыль, в 2016 г. при обратном движении — убыток. В текущем году первый квартал также убыточный.

Между прочим, за 47 млрд долл. кэша «Сургутнефтегаза» по текущим котировкам можно купить более 55% доли, даже подорожавшего, «Газпрома»!

Напомню, что это только ликвидные средства, а ещё у «Сургутнефтегаза» есть основные средства, которые позволяют компании находиться на третьем месте по добыче в России (60,89 млн тонн в 2018 году).

Казначейские бароны

Все помнят легендарную схему владения «Сургутнефтегазом», которую раскрыли «Ведомости».

Красиво...

Официально «Сургутнефтегаз» почти не имеет казначейских акций (менее 1%), но де-факто это одна сплошная казначейская закольцованная структура, где более 70% акций принадлежат самой компании. «Сургутнефтегаз» в отчётах по МСФО не раскрывает своих мажоритарных акционеров.

Получается, что произойди расшивка всей схемы владения, окажется, что акционеры компании владеют ещё большим кэшем на акцию. Но данная проблема представляется более сложной задачей, чем просто выплата крупных дивидендов, так как бенефициаром «Сургутнефтегаза» может оказаться лицо или группа лиц, занимающие высшие должности в стране.

Ещё в 2002 г. из-за казначейских акций разгорелся скандал, когда «Сургутнефтегаз» сообщил в своём отчёте по МСФО, что его структурам принадлежат 40,5% уставного капитала (46,6% голосующих акций). Крупнейшие миноритарии (иностранные компании Hermitage Capital Management, Firebird Management и Prosperity Capital Management) вместе с Ассоциацией по защите прав инвесторов подали иск в суд, добиваясь признания данных акций казначейскими, то есть принадлежащими самой компании и подлежащими списанию. С тех пор «Сургутнефтегаз» отчитывался лишь по РСБУ, а публикацию международной отчётности возобновил только по требованию Минфина.

Кроме того, остаётся загадкой, для каких целей идёт накопление данных средств. В международной экспансии либо в каких-то мегапроектах компания не замечена. Была одна попытка купить венгерскую компанию MOL. Но «Сургутнефтегаз» явно покупал её в интересах другого «поглотителя, дарящего колбасные корзинки», недаром венгры так воспротивились. Но в отличие от частных компаний (например «Мечела»), «Сургутнефтегазу» на своей иностранной инвестиции удалось даже заработать 500 млн долл., выйдя из доли в MOL.

Дивиденды

Зачем же деньги?

«Эти деньги — страховочный механизм: никто не знает, что будет с ценами на нефть. Они нужны нам, чтобы коллектив спокойно жил. Если опять будет ситуация 1998 года, что мы тогда будем делать?» — отвечал Богданов на вопросы акционеров на годовом собрании в 2013 году.

Значит, получить что-либо от миллиардов «Сургутнефтегаза» можно только одним способом — через дивиденды, так как о разумной модели управления акционерным капиталом в руководстве компании не слышали. Мне кажется, держать кэш в банке акционеры могли бы и сами, только им бы не пришлось ещё платить с этого налог.

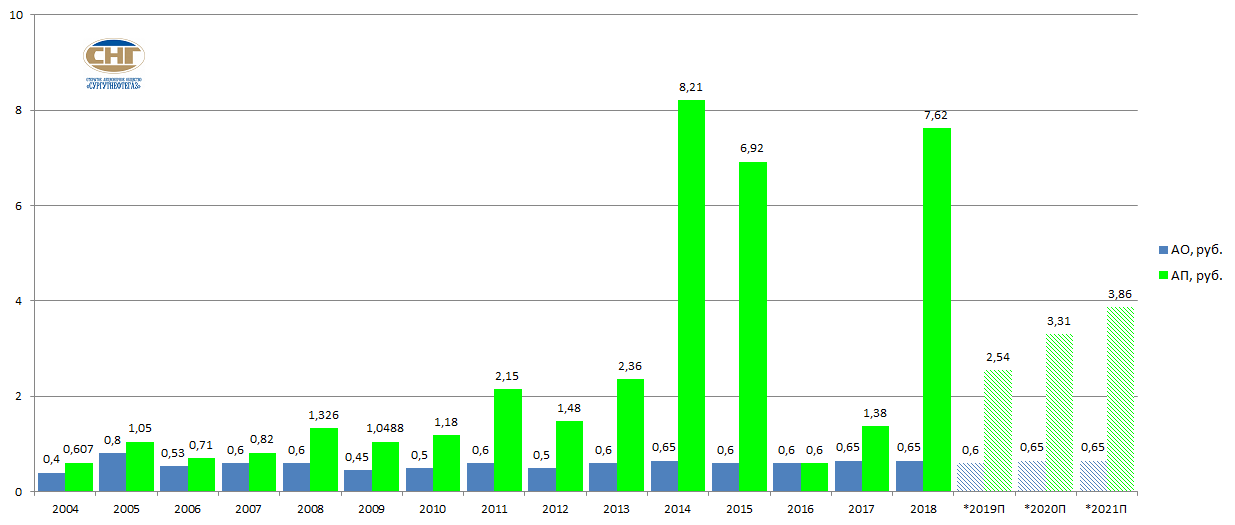

При возникновении дилеммы: обычка или префы — выбор за привилегированными акциями. Даже несмотря на их более высокую цену. Важный фактор — большая дивидендная доходность. До 2014 года цена префов была ниже обычки, невзирая на более высокие дивиденды. Вот такая Россия — страна возможностей.

Дивиденды, руб. на акцию. На будущие периоды - прогноз

Согласно уставу дивиденд по привилегированным акциям «Сургутнефтегаза» определён в размере не менее 10% чистой прибыли по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала (а именно 7,1% прибыли на все префы), при этом он должен быть не ниже дивиденда по обыкновенным акциям. По итогам 2018 года из-за девальвации рубля компания выплатит близкий к рекордным значениям дивиденд по префам — 7,62 руб. на акцию. Но уже по итогам 2019 года, как прогнозируют аналитики, будут выплачиваться дивиденды в несколько раз меньше, но всё-таки с весьма достойной будущей дивидендной доходностью (7–11,5% от текущих цен).

Дивидендная доходность (отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к цене на 21 июня 2019 г. за минусом ещё не отсечённого дивиденда за 2018 г.), %.

Резюмирую, покупка префов «Сургутнефтегаза» — это валютная страховка плюс получение дивидендной доходности на уровне доходности рублёвых банковских депозитов в одном флаконе, правда, с минимальными шансами на распаковывание знаменитой кубышки в обозримом будущем.

«Саратовский НПЗ», акция прив.

Большая дебиторка...

В 90-е гг. за «Саратовский нефтеперерабатывающий завод» боролись несколько местных структур. Также в борьбу вступила нефтяная компания «Сиданко», сумевшая установить контроль над НПЗ. После перехода «Сиданко» под контроль «Тюменской нефтяной компании», «Саратовский НПЗ» также оказался в её структуре. В 2003 году вместе со всеми активам «Тюменской нефтяной компании» завод перешёл в структуру ТНК-BP, а уже в 2013 году — под управление компании «Роснефть». Сейчас дочерним компаниям «Роснефти», «РН-Холдинг» и «РН-Переработка», принадлежит 91,1% обыкновенных акций (681,6 тыс.) и около 69% привилегированных акций (170,9 тыс.). Долгое время акции компании обладали довольно низкой ликвидностью торгов на Московской бирже. Но ситуация с объёмом торгов привилегированными акциями «Саратовского НПЗ» на бирже с 2017 года поменялась, как можно увидеть на графике.

Это может быть связано с возможным выводом дополнительных акций на биржу рядом крупных миноритариев. Пару лет назад структуре, близкой к Prosperity Capital — Lancrenan Investments Limited (Кипр), принадлежали 5,174% от уставного капитала, или 3,967% обыкновенных акций, а именно, около 30 тыс. обыкновенных и около 22 тыс. привилегированных акций. Получалось, что на Prosperity Capital приходилась одна четверть находящихся в свободном обращении префов «Саратовского НПЗ».

Сейчас есть информации о наличии акций «Саратовского НПЗ» у номинального владельца Credit Suisse Securities (Europe) — 5,6021% от уставного капитала, или 2,9247% обыкновенных акций, а именно, около 22 тыс. обыкновенных акций и около 34 тыс. привилегированных акций. Возможно, что за ним продолжает находиться Prosperity. Доли владения очень похожи, но с большим уклоном к префам.

На операционном уровне компания демонстрирует стабильный финансовый результат, что во многом определяется достаточно простой схемой бизнеса. «Саратовский НПЗ» перерабатывает нефть на давальческой основе, основной потребитель его услуг — «Роснефть». В связи с полным переходом в 2012 году на производство автомобильных бензинов и дизельных топлив по стандарту Евро-5 и повышением конкурентоспособности товарной продукции риски, связанные с потерей покупателей, минимальны.

Анализируя квартальные показатели прибыли, можно наблюдать регулярные провалы, которые обусловлены ремонтными работами на заводе. Ближайший ремонт ожидается в IV квартале 2019 г.

Однако в 2019 году, даже при планируемом ремонте, есть все шансы получить прибыль выше, чем в 2018. И вот почему.

Отличные новости по цене процессинга

В начале года, после публикации информации параметров сделки заинтересованности по процессингу нефти, были большие ожидания по росту выручки. И вот они начали оправдываться. Итоги первого квартала 2019 года подтвердил рост цены процессинга.

Если «Саратовский НПЗ» выйдет на новый уровень прибыли, то в зависимости от года (ремонт / не ремонт) может приносить дивиденд по префам в диапазоне от 2 100 до 2 800 руб. на акцию в год (за 2018 год — 1 490,13 руб.).

Конечно, риск возможного пересмотра цены процессинга в будущем никто не отменял. Определение цены процессинга несёт существенные риски и всецело зависит от материнской компании «Роснефть».

Дивиденды

Вернёмся к вопросу дивидендов. Размер дивидендов по привилегированным акциям «Саратовского НПЗ» определяется уставом компании как 10% от чистой прибыли, распределяемой среди всех владельцев привилегированных акций. По обыкновенным акциям дивиденды компания не выплачивает.

Дивиденд является определяющим фактором в ценообразовании привилегированных акций «Саратовского НПЗ», при росте размера дивидендов рыночные котировки не заставят себя ждать. Это уже является интересной идеей, в этом случае при дивидендах 2 100–2 800 руб. в 2021–2022 гг. цена в 20–25 тыс. руб. за акцию не будет чем-то странным.

Дивидендная доходность определяется как отношение дивиденда по итогам года к цене на конец года, для прогнозных значений — к цене на 21 июня 2019 г. за минусом ещё не выплаченных дивидендов за 2018 год, отсечка — 9 июля 2019 г.

Компания не имеет долга, равно как и значительного объёма свободных денежных средств. Как же она попала в «сундуки»?

На протяжении последних восьми лет, после перехода под контроль «Роснефти», наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределённой прибыли. Только с начала года дебиторская задолженность выросла на 3,8 млрд руб., достигнув почти 19 млрд руб. (при текущей капитализации в 8,5 млрд руб.). Почти вся она приходится на материнскую компанию — «Роснефть», являясь для последней способом безвозмездного фондирования.

Особенно наглядно можно проиллюстрировать изменение дебиторской задолженности в сравнении со стагнирующей статьёй баланса — основными средствами.

На 31 марта 2019 г. дебиторской задолженности на одну акцию приходилось 19 023 руб., что выше рыночных котировок обыкновенных и привилегированных акций «Саратовского НПЗ» (на 28 июня 2019 г. — 6 950 руб. и 13 060 руб. соответственно). Хороший исход для миноров — это продажа завода третьей стороне (о чём, кстати, несколько лет назад шли разговоры), что привело бы к предпродажной расчистке баланса, т.е. возврату дебиторской задолженности со стороны «Роснефти» и выплате дивидендов (в основном опять той же «Роснефти»). Выплата всего размера полученной дебиторской задолженности в виде дивидендов принесла бы моментальную доходность акционерам порядка 145–274%.

«Саратовский НПЗ» преф — отличная дивидендная история и бесплатный лотерейный билет на случай её продажи мажоритарным акционером, соответственно, возврата дебиторской задолженности и выплаты крупных предпродажных дивидендов.

«Центр международной торговли»

«Любители» терять деньги в банках...

Центр международной торговли (ПАО «ЦМТ») — крупнейший многопрофильный бизнес-комплекс, расположенный в центре Москвы (Краснопресненская набережная, 12), в непосредственной близости от Дома Правительства РФ и «Москва-Сити». Офисы, апартаменты и номера, рестораны и бары, конгресс-центр...

Управление недвижимостью — это классический cash-out бизнес, который должен радовать своих акционеров крупными дивидендными выплатами. Действительно, это самое разумное решение для компании, имеющей стабильный денежный поток, почти нулевую долговую нагрузку и низкие капитальные вложения, но в России свои особенности...

ПАО «ЦМТ» всю полученную прибыль главным образом складировало на банковских депозитах. И всё бы хорошо, только в 2015-2016 гг. «ЦМТ» потерял безвозвратно и заморозил на длительный срок на невыгодных условиях около 4,4 млрд руб., то есть 4,19 руб. на акцию! «ЦМТ» потерял деньги в двух банках!

В 2015 году — безвозвратные потери во «Внешпромбанке» в размере 1,7 млрд руб., и в 2016 году — заморозка средств в «Пересвете» в размере 3,2 млрд руб. Далее (2017–2018 гг.) приводится оценка облигаций «Пересвета» за вычетом эффекта от дисконтирования ожидаемых будущих денежных потоков.

«ЦМТ» согласился на конвертацию средств, замороженных в АКБ «Пересвет», на 15-летние субординированные облигации банка со ставкой 0,51% годовых. Лишь 15% средств от всей суммы (484 млн руб.) были отражены в составе прочих оборотных активов на 31 декабря 2016 г., остальная часть средств отражена в сумме 600 млн руб. в составе прочих внеоборотных активов. Эта сумма получена с учётом эффекта дисконтирования ожидаемых будущих денежных потоков в размере 2,13 млрд руб. (600 млн руб. = 3,2 млрд руб. — 484 млн руб. — 2,13 млрд руб.).

Если перевести на русский язык: «ЦМТ» удалось достать лишь 15% из депозитов в «Пересвете», всё остальное будет возвращено постепенно в течение 15 лет.

Кроме того, компания в 2016 году зафиксировала убыток более чем в 1 млрд руб., вызванный отрицательными курсовыми разницами по валютной части своих финансовых вложений. Таким образом, в 2016 году реализовались не только кредитные, но и валютные риски, которых акционеры вообще не должны были нести, владея акциями компании. В 2017–2018 гг. ситуация начала выправляться, если не считать снижения стоимости инвестиционной собственности. По крайней мере, «ЦМТ» больше не терял деньги в банках.

На 31 декабря 2018 г. на одну акцию (за минусом квазиказначейских акций при расчёте) приходилось 5,32 руб. кэша! И это чистый кэш — счета в банках (в основном в евро и долларах), без учёта замороженных облигаций, прости господи, АКБ «Пересвет». Рыночные котировки обыкновенных и привилегированных акций «ЦМТ» на 28 июня 2019 г. равны 7,04 руб. и 6,52 руб. соответственно. Хороший исход для миноров — это направление кэша на обратный выкуп акций компании или на выплату дивидендов. Выплата всего размера наличности в виде дивидендов принесла бы моментальную доходность акционерам порядка 76–82%.

Собственники. У семи нянек — дитя без глаза

Торгово-промышленной палате России принадлежат 53,54% обыкновенных акций и 34,17% от числа привилегированных акций «ЦМТ», в сумме 51,02% от уставного капитала. ТПП России — российская торговая палата, добровольное негосударственное объединение предпринимателей, действующее в соответствии с особым федеральным законом. Консолидирует нескольких сотен территориальных торгово-промышленных палат и прочих объединений и ассоциаций российских предпринимателей, также её непосредственными членами являются отдельные коммерческие и некоммерческие организации.

В отчётности компании «ЦМТ», кроме мажора, есть информация только по квазиказначейскому портфелю — 15,92% обычки и 7,22% префов принадлежат 100% «дочке» ООО «Совинцентр-2».

Ранее проходила информация по второй силе в «ЦМТ» — ГК «Алор» Анатолия Гавриленко, который продолжает входить в состав совета директоров «ЦМТ». Согласно данным Московской биржи, фри-флоат обыкновенных акций «ЦМТ» составляет 8%, а префов — 59%. Исходя из этих цифр, можно предположить, что структурам Гавриленко принадлежат 16–23% от обыкновенных акций.

Погашение квазиказначейских акций могло бы стать первым шагом к разумной модели управления акционерным капиталом.

Дивиденды

Компания четыре года, 2013-2016 гг., выплачивала неизменный дивиденд — 0,32658 руб. на оба типа акций, что в сумме составляло 346,5 млн руб. в год. Сравните дивиденды с суммами, потерянными в банках, — в 13 раз больше размера годового дивиденда. Это к вопросу о целесообразности нахождения денег на банковских депозитах юрлица. Но с 2017 года начался рост размера дивиденда, что не может не радовать акционеров.

Даже прогнозируя дивиденды на следующие три года, равные дивиденду за 2017 г. (руководство компании заявило об аномально крупных дивидендах за 2018 г.), мы получаем дивидендную доходность на уровне банковских депозитов, что при возможной реализации идеи по выплате спецдивидендов или при проведении бай-бэка делает очень привлекательными префы «ЦМТ».

Кстати, дисконт между обычкой и префами сокращается за счёт снижения цены обыкновенных акций. Потенциал сокращения дисконта ещё сохраняется, и более высокий уровень дивидендной доходности приводит к однозначному выбору между двумя типами акций «ЦМТ». Хорошо бы ПАО «ЦМТ» сделать три вещи.

Погасить квазиказначейский пакет собственных акций.

Выплатить в виде дивидендов весь кэш на счетах.

Начать проводить регулярные бай-бэки до достижения рыночной ценой уровня балансовой цены в 35 руб. за акцию.

«Бурятзолото»

Не всё то золото, что блестит…

Компания не имеет долговой нагрузки, а её финансовые вложения и денежные средства (в основном займы материнской Nordgold и её «дочкам» по ставкам 6,7-8,5%) на 31 марта 2019 г. составили 11,3 млрд руб., в то время как текущая капитализация составляет только 6,1 млрд руб. Плюс падение добычи при отсутствии рентабельности на операционном уровне. Компанию нужно закрыть и раздать деньги акционерам.

Кэш на одну акцию равен 1 520 руб. Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность владельцам обыкновенных акций около 175%.

Дивиденды «Бурятзолото» не платит. На существующем этапе развития основной деятельности дивидендная политика предусматривает, что вся прибыль остаётся в распоряжении общества в качестве нераспределённой прибыли прошлых лет.

При этом основным вопросом, влияющим на привлекательность акций компании, остаётся форма, которую изберёт мажоритарный акционер для полной консолидации «Бурятзолота».

Прошедшие несколько лет материнская компания Nordgold занималась скупкой акций, главным образом префов. В данный момент Nord Gold S.E. и High River Gold Mines Ltd. принадлежат 92,4% всех обыкновенных и 94,75% всех привилегированных акций «Бурятзолота».

Nordgold — бывшее золотодобывающее подразделение ресурсного дивизиона «Северстали», split off которого произошёл в январе 2012 г. Правда, условия выделения золотодобывающего дивизиона из компании считаю довольно спорными. Но в этом весь Мордашов.

В феврале 2017 года компания Nordgold приняла решение провести делистинг GDR и прекратить их обращение на Лондонской фондовой бирже (LSE). Уход с биржи менеджмент Nordgold объяснил тем, что рыночная капитализация не отражала фактической стоимости компании. В виде GDR на Лондонской бирже обращались 9,25% акций Nordgold. Следующим шагом может быть консолидирование уже «внучки» — «Бурятзолото».

Мордашов себя зарекомендовал не очень хорошим мажоритарным акционером при выкупе у миноров своих «дочек»: Оленегорского горно-обогатительного комбината («Олкон»), АО «Карельский окатыш», АО «Воркутауголь» и шахты «Воргашорская», а также история с ПАО «Силовые Машины». По тем же префам «Бурятзолота», согласно уставу, должен быть дивиденд в размере 10% от чистой прибыли, разделённой на первоначальное количество привилегированных акций типа А (1 201 600 штук), но его нет.

Так что «Бурятзолото» — это не просто опасно, а практически без шансов. Под оферту, конечно, можно держать, но подарков от Мордашова вряд ли стоит ожидать...

«Лензолото», ао и ап

Золотой посредник…

Ещё одна старая история нашего фондового рынка — это затянувшееся ожидание дивидендов по обыкновенным акциям ПАО «Лензолото». Предприятие входит в крупнейшую в России группу золотодобывающих компаний — Polyus Gold International Limited, образованную в результате реорганизации всё того же «Полюс Золота» и компании Kazakh Gold. «Лензолото» само по себе не осуществляет добычу, а представляет собой холдинговую структуру, управляющую добывающими активами.

«Лензолото» является звеном в подъёме дивидендов в головную компанию по ступенькам: "АО «ЗДК «Лензолото» — ПАО «Лензолото» — АО «Полюс Красноярск» — ПАО «Полюс» — Polyus Gold International Limited. До недавнего времени АО «Полюс Красноярск» назывался ЗАО «Полюс», а ПАО «Полюс» — ОАО «Полюс Золото». Всё просто, совсем не запутаешься.

Зарабатывает холдинг посредством отчисления ему дивидендов от одноимённого дочернего предприятия — АО «Золотодобывающая компания «Лензолото» (принадлежат 94,4% уставного капитала) и подконтрольных ему организаций, ведущих золотодобычу, — ЗАО «Ленсиб», АО «Севзото», АО «Светлый», АО «Маракан» и АО «Дальняя Тайга».

Доля в УК, %

В декабре 2015 года структуры семьи Сулеймана Керимова консолидировали 100% Polyus Gold International Limited, после чего был проведён делистинг акций PGIL с Лондонской фондовой биржи. Одновременно было объявлено, что новой холдинговой компанией группы станет ПАО «Полюс Золото» (в 2016 году сменило название на ПАО «Полюс»).

В июне 2017 года ПАО «Полюс» провёл вторичное размещение своих акций, в рамках которого было размещено 9% акций на сумму 800 млн долл.

Кроме того, в конце мая 2017 года было заключено соглашение о покупке консорциумом китайских инвесторов во главе с Fosun International Limited 10% обыкновенных акций ПАО «Полюс» за 887 млн долл. Сделка также предусматривала опцион на покупку дополнительных 5% ПАО «Полюс» не позднее 31 мая 2018 года. Позже, правда, эта сделка с китайцами сорвалась. Весной 2019 года Керимов провёл ещё одно SPO — продал 3,84% «Полюса» по 38 долл. за GDR в режиме ABB.

В 2017 году «Полюс» принял новую дивидендную политику: минимальный уровень дивидендных выплат за 2017–2019 гг. будет не менее 550 млн долл. в год, а за 2020–2021 гг. — не менее 650 млн долл.

Чтобы платить эти дивиденды, нужно каким-то способом увеличить прибыль, в том числе и из «ЗДК «Лензолото». И появление в головной компании сторонних инвесторов — это хороший момент.

Пять лет назад мне уже удалось заработать около 100% прибыли на обыкновенных акциях «Лензолота» лишь на ожиданиях дивидендов. В тот момент как раз шли суды компании с миноритариями по поводу разных размеров выплат по префам и обычке. В уставе «Лензолота» нет защитной оговорки для префов (о непревышении размера дивиденда на обыкновенную акцию над привилегированной).

Но после этих судов компания вообще перестала платить дивиденды по обыкновенным акциям. По привилегированным акциям дивиденды определяются исходя из размера чистой прибыли по РСБУ и равны не менее 6,9% от чистой прибыли общества за финансовый год, разделённых на количество привилегированных акций.

Данные по дивидендам приведены за календарный год. Дивидендная доходность определяется как отношение дивиденда за календарный год к цене акции на последний день предыдущего года.

2010–2013 гг. по праву можно назвать золотым временем «Лензолота» для любителей дивидендов. Дивидендная доходность 30-90% — это что-то!

В случае с «Лензолотом» неоднозначен выбор между обыкновенными и привилегированными акциями, так как по префам компания платит какие-никакие дивиденды согласно уставу, правда, при неполучении дивидендов от своей «дочки» «ЗДК «Лензолото», как уже происходило по итогам 2016–2017 гг. и 2013–2014 гг., дивидендов по префам может и не быть согласно уставу, так как нет прибыли по РСБУ. Однако за 2018 году дивиденд был выплачен.

С другой стороны, есть риск неисполнения обязательств в случае возврата к крупному подъёму кэша на уровень выше посредством только обыкновенных акций. Опасность для владельцев обычки заключается в неопределённости времени ожидания крупных дивидендов. Можно не выбирать между типами акций внутри компании и купить 50/50 — от лимита на компанию.

Кстати, котировки акций компании продолжают падение...

Денежные средства копятся на счетах компании.

И рано или поздно ситуация должна разрешиться.

Сумма кэша на конец 2018 года равна 7 989 руб. на одну акцию. Выплата всего размера кэша в виде дивидендов принесла бы моментальную доходность владельцам обыкновенных акций порядка +159%. А владельцы префов могли бы заработать +254%.

Благотворительность и «Лензолото»

Что ещё стоит обязательно упомянуть, чтобы понимать всю степень риска инвестирования в «Лензолото»? Это вдруг появившаяся с 2016 года тяга к благотворительности. В связи с чем, кстати, на графике выше стали снижаться остатки денежных средств, без возврата их акционерам.

В 2016 году на благотворительность ушло 809 млн руб., в 2017 году ещё 1,8 млрд руб., в 2018 году — 655 млн руб. В отчётности компания не раскрывает, что это за благотворительность, но можно предположить, что речь идёт о строительстве новых объектов Образовательного центра для одарённых детей «Сириус» в Сочи. Комплекс из трёх зданий, «Школа», «Спорт» и «Искусство», общей площадью более 20,6 тыс. м2 будет расположен на территории кампуса. Образовательный центр «Сириус» был открыт Фондом «Талант и успех» в 2015 году по инициативе Президента Российской Федерации В.В. Путина, возглавившего его попечительский совет.

Отлично, наверное, для одарённых детей, но не для акционеров «Лензолота». 3,3 млрд руб. на благотворительность и 53 млн руб. на дивиденды за три года — весьма контрастно.

Уральская Кузница», «Южно-Уральский никелевый комбинат», «Коршуновский ГОК», «БМК», «Дорогобуж», «Ростовоблгаз»

Ранее мы обсудили несколько компаний: в первой части — «Сургутнефтегаз» и «Саратовский НПЗ», во второй — «Центр международной торговли», «Бурятзолото» и «Лензолото». Сегодня рассмотрим ещё несколько интересных «сундуков».

Следующие три представителя «сундуков» имеют общую историю, так как входят в один холдинг — «Мечел», и по факту являются дойными коровами для своей головной компании.

Так как кредитные договоры «Мечела» содержат ограничения по суммам дивидендов, в том числе и по «дочкам», прибыли из них поднимаются посредством займов. В этом случае миноритарные акционеры данных компаний испытывают не лучшие чувства...

Интересный кейс, который разбился о российские реалии судебной системы

Сделки по займам одобряются советом директоров обществ дочерних компаний. Согласно отчётностям «дочек» по итогам 2016 г., доля выданных займов в этих компаниях своей материнской и аффилированным с ней структурам превышает отметку в 50% от общей стоимости активов. Таким образом, совокупность сделок с заинтересованностью, заключающихся в выдаче займов одной группе лиц, превысила установленный законодательством порог в 50% от стоимости активов. Теперь для одобрения подобных сделок требуется решение общего собрания акционеров общества. Иными словами, окончательное одобрение сделок с заинтересованностью должно зависеть от позиции большинства миноритарных акционеров. Некоторые миноритарные акционеры компании попытались оспорить в судебном порядке уже совершённые сделки с заинтересованностью, но суд встал на сторону «Мечела», не увидев нанесённого ущерба миноритарным акционерам. То, что согласно ФЗ «Об акционерных обществах» эти сделки должны быть одобрены миноритарными акционерами, суд не принял в расчёт.

Указанные противоречия могли быть легко разрешены в случае осуществления давно назревшего и необходимого действия в рамках холдинга: расшивке системы внутрикорпоративных займов и замены её на самый эффективный и единственно верный способ финансирования внутригрупповых потребностей — перераспределение средств путём дивидендных выплат. Львиную долю этих выплат получит мажоритарный акционер — ПАО «Мечел».

На одном из квартальных конференц-коллов «Мечела» (когда они ещё проводились) финансовый директор обозначил условия выплаты дивидендов «дочками»: коэффициент отношения долга к EBITDA (Debt/EBITDA ratio) должен снизиться до 2,5-3, но к этому вопросу готовы вернуться лишь после 2022 года. Однако для выплаты головной компанией дивидендов уже не хватает денежных поступлений от непубличных «дочек» для соблюдения условий по РСБУ (наличие чистой прибыли). Поэтому вопрос как никогда актуален.

«Уральская Кузница»

Жемчужина в грязи

Из года в год финансовые вложения ПАО «Уральской Кузницы», представленные займами самому «Мечелу» и другим дочерним компаниям холдинга, росли как снежный ком. Кроме того, «Уралкуз» стал играть роль ещё и финансового посредника, занимая деньги в банках и передавая их в холдинг.

На конец марта 2019 года, согласно отчётности по РСБУ, сумма всех финансовых вложений доросла до 16,2 млрд руб., денежные средства равны 264 млн руб., а размер дебиторской задолженности составляет 9 млрд руб. Отмечу значительный рост дебиторки (до 2013 года она была меньше 2 млрд руб.), который связан с процентами по выданным займам связанным сторонам (ПАО «Мечел» и ПАО «ЧМК»). Сумма кредитов и займов, полученная «Уралкузом», равна 2,2 млрд руб. В итоге сумма чистых финансовых вложений на одну акцию компании равна 26 063 руб., и с учётом дебиторской задолженности это уже 42 524 руб. Сравните с рыночными котировками акций «Уралкуза» — 9 320 руб. Потенциальная расшивка баланса и выплата всей суммы чистых финансовых вложений с дебиторской задолженностью в виде дивидендов принесла бы моментальную доходность акционерам порядка 456%.

Своеобразный вид имеет экономика сурового металлургического завода — получился такой уральский рантье...

Чистые процентные доходы стали сопоставимы с прибылью от основной операционной деятельности. К сведению: до 2014 года средняя ставка займов для «дочек» «Мечела» составляла около 6%, в 2014 г. — 10%, 2015 г. — 12%, 2016–2017 гг. — 13%, 2018–2019 гг. — 12,5%. Не нравится, что происходит рост дебиторской задолженности, так как по ним не начисляется процентный доход.

Интересный момент, «Уральская Кузница», помимо выдачи займов дочерним компаниям «Мечела», выступает ещё и в роли поручителя, а также предоставляет в залог своё имущество. На конец 2018 года общая сумма поручительств была равна 17,7 млрд руб. Кроме того, из 93,8% акций «Уралкуза», принадлежащих «Мечелу», 75% + 2 акции сейчас заложены в качестве обеспечения по банковским кредитам всего холдинга.

Дивиденды компания не платит.

«Южно-Уральский никелевый комбинат»

Летучий голландец