10 июля 2019 Шемякин Алексей

настоящее время набирает популярность такой финансовый продукт, как накопительное страхование жизни (НСЖ). Суть его сводится к тому, что вы покупаете страховой полис, но ваши страховые взносы инвестируются страховой компанией (СК). В конце срока действия договора, если страховой случай не наступил, вам возвращаются все уплаченные взносы и некий дополнительный инвестиционный доход.

Это самое общее описание продукта, конкретные детали нужно уточнять при подписании договора. Одно из обязательных условий — регулярные взносы. Если нарушить график платежей, то договором могут быть предусмотрены различные санкции. Справедливости ради отмечу, что устанавливать размер и периодичность взносов можно самостоятельно. Я не буду заострять внимание на негативных моментах этого продукта, при желании можно найти множество отзывов в интернете. В этой статье давайте рассмотрим выгодность приобретения накопительного страхования жизни по сравнению с ведением собственного индивидуального инвестиционного счёта и покупкой страхового полиса.

Для примера возьмём страховую компанию «Ингосстрах». Используя калькуляторы на сайте этой СК, рассмотрим, какой вариант предпочтительнее: ИИС + страховой полис или НСЖ. Страховая компания выбрана произвольным образом, в этой статье не предлагаются никакие продукты «Ингосстраха». Но на сайте страховщика есть конкретные цифры и страховой калькулятор, на которые можно ориентироваться при оценке выгодности вложений. Для определённости расчётов будем подбирать страховку на случай смерти.

Накопительное страхование жизни

Предположим, что вы решили заключить договор НСЖ сроком на 15 лет. При этом вам предлагаются следующие условия.

Изображение с сайта компании - https://www.ingos.ru/pension_investment/nprog/

Согласно калькуляции, приведённой на рисунке, в конце срока действия договора вы получите суммарно 823 тыс. рублей + некоторый инвестиционный доход. Судя по всему, эта сумма получилась в результате внесения получаемого налогового вычета в НСЖ. Предположим, что страховое покрытие в этой программе составляет 750 тыс. рублей.

ИИС + страховой полис

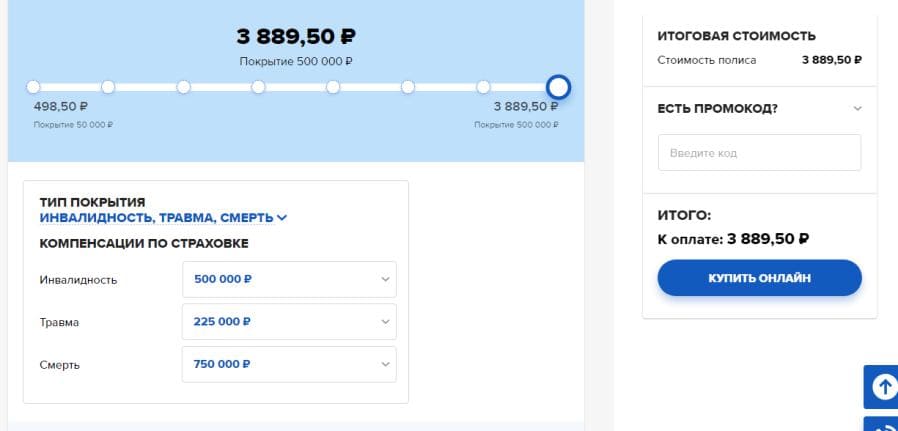

Теперь посчитаем, сколько денег вы получите через 15 лет, если будете покупать полис самостоятельно и оставшиеся от 50 тыс. рублей деньги вносить на ИИС. «Ингосстрах» предлагает страховой полис с покрытием на 750 тыс. рублей за 3 889 руб. в год.

Изображение с сайта компании - https://www.ingos.ru/health_life/ns/calc/

Для простоты расчётов округлим стоимость полиса до 4 тыс. рублей. Таким образом, ИИС ежегодно будет пополняться на 46 тыс. рублей и дополнительно будет приобретаться страховой полис. Деньги на ИИС инвестируются в ОФЗ с доходностью 7%. Получаемый налоговый вычет также вносится на инвестиционный счёт. Размер вычета составит 5 980 рублей. Округлим эту сумму до 6 тыс. рублей. Таким образом, в первый год на инвестиционный счёт будет внесено 46 тыс. рублей, каждый последующий по 52 тыс. рублей. Получаем примерно следующее.

В конце пятнадцатого года действия счёта у вас будет 1 291 238 + 90 387 = 1 381 625 рублей. Это на 492 916 рублей больше, чем в НСЖ. Также помните, что всё это время у вас есть страховка с максимальным покрытием.

На первый взгляд преимущества ИИС очевидны. Через 15 лет вы получите на 67,82% больше, чем при использовании НСЖ.

Сравниваем доходность НСЖ и ИИС + полис

Не будем торопиться с выводами. Как мы помним, при использовании НСЖ вам ещё обещают некий инвестиционный доход. Давайте подсчитаем, каким он должен быть, чтобы сравниться с ИИС. Считается, что по программам накопительного страхования жизни компания даёт доходность около 4% годовых. В первый год будет внесено 50 тыс. рублей, во второй и последующие за счёт получения налогового вычета — 57 тыс. рублей. Получим примерно следующее.

Как мы видим, даже при ставке доходности 4% разница с ИИС не очень большая. При доходности 6% сумма в программе НСЖ будет примерно совпадать с суммой на инвестиционном счёте.

Итого

4% годовых, которыми пугают противники НСЖ, на самом деле не настолько плохой результат, если взять в руки калькулятор. Проблемы кроются в другом. Накопительное страхование жизни — это не банковский депозит, где процентный доход, условно говоря, гарантирован. Даже этот маленький процент вы можете не получить. Договор обычно составлен таким образом, что вы не сможете забрать все свои деньги досрочно, страховщик обязательно удержит какую-то часть. С другой стороны, вам не нужно постоянно думать о том, какие облигации приобрести и где купить страховой полис.

В противовес НСЖ инвестиционный счёт даёт большую свободу действий. В большинстве случаев без проблем можно найти облигации с доходностью выше 7% и любым сроком погашения. Также вы не привязываетесь к одной страховой компании, можно выбирать страховой полис у любого страховщика, представленного на рынке.

Это самое общее описание продукта, конкретные детали нужно уточнять при подписании договора. Одно из обязательных условий — регулярные взносы. Если нарушить график платежей, то договором могут быть предусмотрены различные санкции. Справедливости ради отмечу, что устанавливать размер и периодичность взносов можно самостоятельно. Я не буду заострять внимание на негативных моментах этого продукта, при желании можно найти множество отзывов в интернете. В этой статье давайте рассмотрим выгодность приобретения накопительного страхования жизни по сравнению с ведением собственного индивидуального инвестиционного счёта и покупкой страхового полиса.

Для примера возьмём страховую компанию «Ингосстрах». Используя калькуляторы на сайте этой СК, рассмотрим, какой вариант предпочтительнее: ИИС + страховой полис или НСЖ. Страховая компания выбрана произвольным образом, в этой статье не предлагаются никакие продукты «Ингосстраха». Но на сайте страховщика есть конкретные цифры и страховой калькулятор, на которые можно ориентироваться при оценке выгодности вложений. Для определённости расчётов будем подбирать страховку на случай смерти.

Накопительное страхование жизни

Предположим, что вы решили заключить договор НСЖ сроком на 15 лет. При этом вам предлагаются следующие условия.

Изображение с сайта компании - https://www.ingos.ru/pension_investment/nprog/

Согласно калькуляции, приведённой на рисунке, в конце срока действия договора вы получите суммарно 823 тыс. рублей + некоторый инвестиционный доход. Судя по всему, эта сумма получилась в результате внесения получаемого налогового вычета в НСЖ. Предположим, что страховое покрытие в этой программе составляет 750 тыс. рублей.

ИИС + страховой полис

Теперь посчитаем, сколько денег вы получите через 15 лет, если будете покупать полис самостоятельно и оставшиеся от 50 тыс. рублей деньги вносить на ИИС. «Ингосстрах» предлагает страховой полис с покрытием на 750 тыс. рублей за 3 889 руб. в год.

Изображение с сайта компании - https://www.ingos.ru/health_life/ns/calc/

Для простоты расчётов округлим стоимость полиса до 4 тыс. рублей. Таким образом, ИИС ежегодно будет пополняться на 46 тыс. рублей и дополнительно будет приобретаться страховой полис. Деньги на ИИС инвестируются в ОФЗ с доходностью 7%. Получаемый налоговый вычет также вносится на инвестиционный счёт. Размер вычета составит 5 980 рублей. Округлим эту сумму до 6 тыс. рублей. Таким образом, в первый год на инвестиционный счёт будет внесено 46 тыс. рублей, каждый последующий по 52 тыс. рублей. Получаем примерно следующее.

В конце пятнадцатого года действия счёта у вас будет 1 291 238 + 90 387 = 1 381 625 рублей. Это на 492 916 рублей больше, чем в НСЖ. Также помните, что всё это время у вас есть страховка с максимальным покрытием.

На первый взгляд преимущества ИИС очевидны. Через 15 лет вы получите на 67,82% больше, чем при использовании НСЖ.

Сравниваем доходность НСЖ и ИИС + полис

Не будем торопиться с выводами. Как мы помним, при использовании НСЖ вам ещё обещают некий инвестиционный доход. Давайте подсчитаем, каким он должен быть, чтобы сравниться с ИИС. Считается, что по программам накопительного страхования жизни компания даёт доходность около 4% годовых. В первый год будет внесено 50 тыс. рублей, во второй и последующие за счёт получения налогового вычета — 57 тыс. рублей. Получим примерно следующее.

Как мы видим, даже при ставке доходности 4% разница с ИИС не очень большая. При доходности 6% сумма в программе НСЖ будет примерно совпадать с суммой на инвестиционном счёте.

Итого

4% годовых, которыми пугают противники НСЖ, на самом деле не настолько плохой результат, если взять в руки калькулятор. Проблемы кроются в другом. Накопительное страхование жизни — это не банковский депозит, где процентный доход, условно говоря, гарантирован. Даже этот маленький процент вы можете не получить. Договор обычно составлен таким образом, что вы не сможете забрать все свои деньги досрочно, страховщик обязательно удержит какую-то часть. С другой стороны, вам не нужно постоянно думать о том, какие облигации приобрести и где купить страховой полис.

В противовес НСЖ инвестиционный счёт даёт большую свободу действий. В большинстве случаев без проблем можно найти облигации с доходностью выше 7% и любым сроком погашения. Также вы не привязываетесь к одной страховой компании, можно выбирать страховой полис у любого страховщика, представленного на рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба