17 июля 2019 БКС Экспресс Сидилев Сергей

Какие футбольные клубы торгуются на бирже?

Помимо крупных нефтяных, металлургических, технологических компаний, фондовый рынок насыщен популярными спортивными организациями, а на биржах торгуют акциями футбольных клубов.

Предлагаем рассмотреть, бумаги каких клубов находятся в публичном обращении, и в чем особенности таких эмитентов.

Публичные футбольные клубы

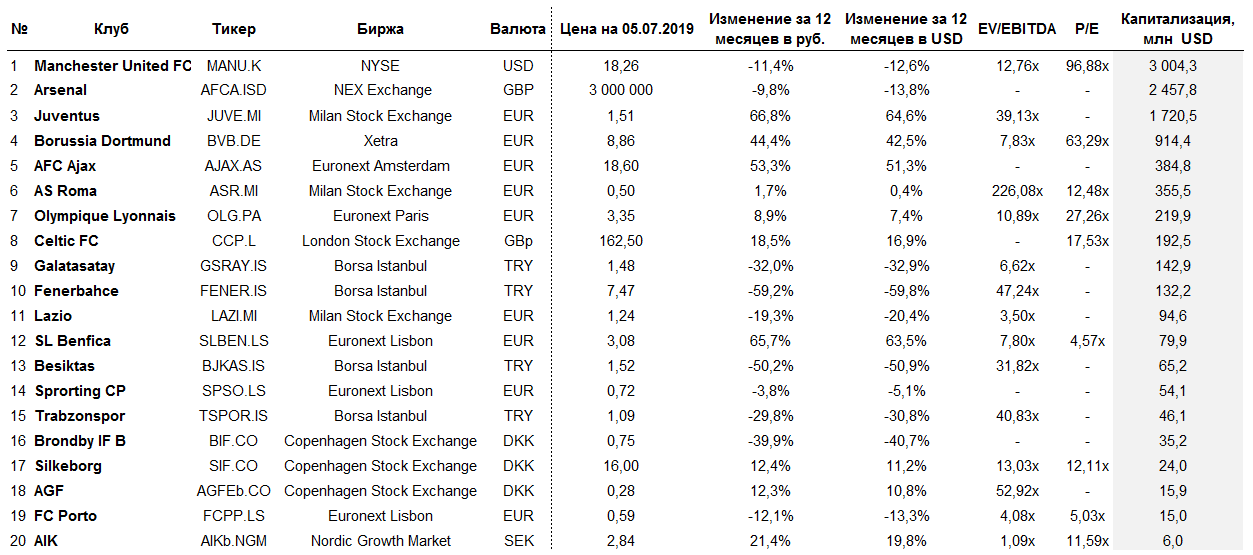

Начиная с 90-х гг. на фондовый рынок стали выходить футбольные клубы из разных стран. Мы собрали 20 наиболее крупных футбольных компаний и взвесили их по рыночной капитализации:

Из таблицы видно, что стоимость клубов не сравнима с капитализацией даже первой сотни самых дорогих компаний в мире. Также бросается в глаза фактическая гегемония по капитализации английских клубов Манчестер Юнайтед и Арсенал, тогда как остальные эмитенты существенно отстают от них. Например, первое место оценивается в 20 раз больше чем десятое. Превалируют по количеству публичных команд крупные футбольные страны – Турция (4) и Италия и Португалия по 3 команды. Также интересен факт о том, что Дания также имеет множество публичных футбольных клубов, однако их капитализация незначительная.

В целом клубы показывают разнонаправленную динамику изменения стоимости акций за последние 12 месяцев. Акции футбольных клубов обладают общей характерной чертой – высокой волатильностью. Поскольку инвестирование в подобные бумаги сопровождается высокими рисками и схоже с букмекерскими ставками, то и результат отдельных матчей напрямую связан с итоговыми результатами компаний. Очевидно, прогнозировать будущую стоимость акций на данном рынке весьма затруднительно, поскольку все завязано на победах в играх и покупке/продаже игроков. Порой главным драйвером роста акций является просто удача, и никакие DCF-модели для анализа здесь не помогут.

Сложно сказать, что публичные клубы – находка для опытных и расчетливых инвесторов или же инструмент для заработка футбольных фанатов. Однако, судя по ключевым мультипликаторам, стоимость футбольных клубов сильно завышена относительно их денежных потоков. Средний по сектору мультипликатор EV/EBITDA с составляет 33,7х, а P/E равен 27,9х. При этом, как правило, футбольные клубы не платят дивидендов, например, дивидендная доходность Манчестер Юнайтед по итогам 2018 г. составила всего 1%.

На чем зарабатывает футбольный клуб

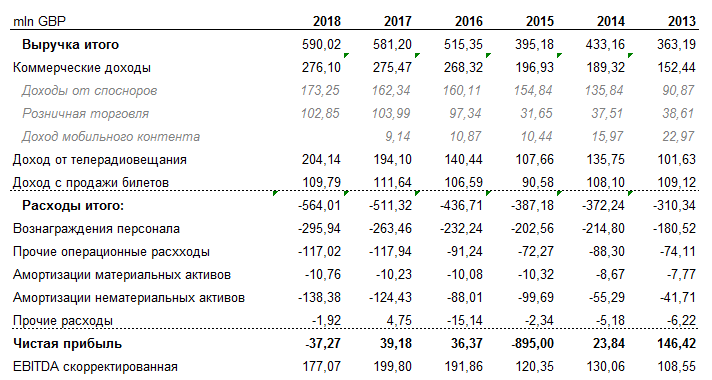

Для примера снова возьмем самый дорогой публичный футбольный клуб мира Манчестер Юнайтед.

Львиная доля в доходах клуба приходится на поступления от трансляции матчей, а также на спонсорские взносы, которые в большинстве своем являются прямой или косвенной платой за рекламу соответствующих компаний.

По сути футбольные клубы с точки зрения бизнеса можно отнести к сфере медиа и развлечений. При всех нюансах спортивной индустрии, вывод только один: футбол – это зрелище, за просмотр которого платят болельщики, а футбольный матч – медиаконтент.

Основные расходы футбольных клубов составляют затраты на персонал. И это неудивительно, ведь футбольный клуб – это не только команда игроков и тренеров, но и большое количество вспомогательного персонала: менеджеры, медики, административные работники и т.д.

Еще одной интересной спецификой футбольных клубов является учет игроков в финансовой отчетности компании. Спортсмены выступают в роли внеоборотных нематериальных активов. К примеру, у Manchester United они занимают половину всех активов клуба. Мы можем проследить покупку/продажу игроков в отчете об изменении нематериальных активов.

Другой интересный момент заключается в том, чтобы справедливо оценить стоимость игрока на конец отчетного периода. Каждый клуб в этом отношении имеет свою собственную учетную политику. Так, некоторые клубы капитализируют на игроков затраты, понесенные, чтобы довести футболиста до подходящего состояния.

Для учета справедливой стоимости на конец периода, многие футбольные клубы приглашают независимых оценщиков, которые решают, полностью ли оправдана текущая стоимость игрока на балансе по результатам футбольного сезона.

Теперь должно стать понятно, почему амортизация нематериальных активов занимает существенную часть в операционных расходах клуба. Чаще всего, команда устанавливает срок полезного использования футболиста равный сроку контракта с ним.

Индекс футбольных

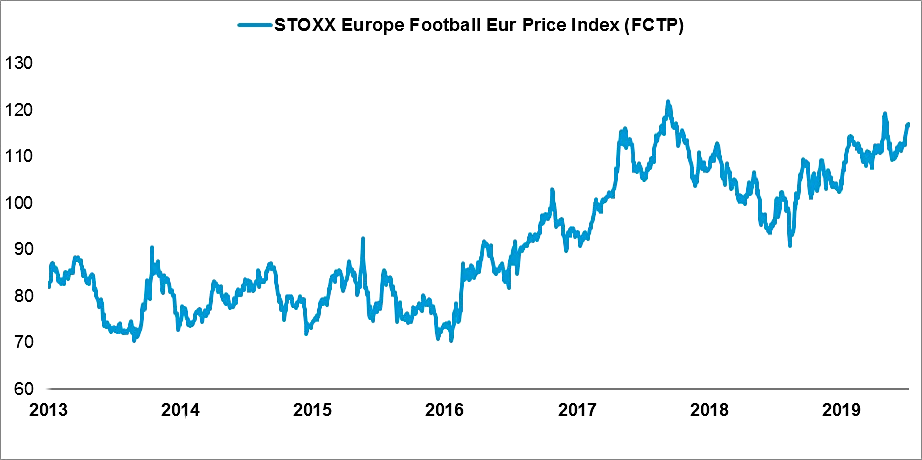

Существует фондовый индекс STOXX Europe Football Eur Price Index (FCTP), который охватывает все футбольные клубы (не включает Manchester United и Arsenal), зарегистрированные на фондовых биржах Европы. Данный фондовый индикатор достаточно репрезентативно отражает динамику сектора публично торгуемых акций европейских команд.

Невпечатляющая динамика индекса легко объясняется видом деятельности бизнеса. В основном, футбольные клубы, как и бизнес, не направлены на получение прибыли и генерацию денежных потоков для инвесторов. Чаще всего эти компании покупают богатейшие бизнесмены, как предметы роскоши или признак высокого статуса. Поэтому такому бизнесу тяжело наращивать капитализацию и увеличивать инвестиционную привлекательность.

В целом последний год выдался удачным для футбольной отрасли. За последние 12 месяцев индекс вырос на 16,1%.

Наилучшую динамику акций за последние 12 мес. показали итальянский Ювентус (+64,6%), португальская Бенфика (+65,7%), голландский Аякс (+51,3%) и немецкая Боруссия Дортмунд (+42,5%). В аутсайдерах оказались все турецкие команды (4) – в среднем падение составило на 43,6%, в частности из-за ослабления турецкой Лиры.

Что влияет на цену акций футбольных команд

Рассмотрим основные факторы, влияющие на стоимость акций клуба на примере двух команд – Ювентус и Аякс. Мы взяли период с августа 2018 г. по текущий момент, который полностью захватывает футбольный сезон 2018/2019.

1. Победы в чемпионатах

Обычно за один сезон команда участвуют параллельно в нескольких чемпионатах.

– Турнир страны, откуда команда родом. В этом случае, денежные вознаграждения зависят от итогового места в чемпионате по итогам года.

– Кубок страны. Негрупповой турнир на выбывание.

– Международные турниры (Лига Чемпионов, Лига Европы). Здесь команда получает гонорары уже за каждую игру. Например, за выигранный матч в Лиге Чемпионов команда получает €1,5 млн, а за победу в турнире €15 млн.

Таким образом логично, что если команда выигрывает матчи, то котировки ее акций растут из-за роста прибыли.

2. Продажа атрибутики и билетов

Другой аспект побед – это узнаваемость и популярность клуба. Если команда начинает выигрывать, то увеличивается количество ее болельщиков, и, следовательно, потенциальных покупателей товаров с атрибутикой футбольного клуба, а также посетителей спортивных мероприятий с его участием.

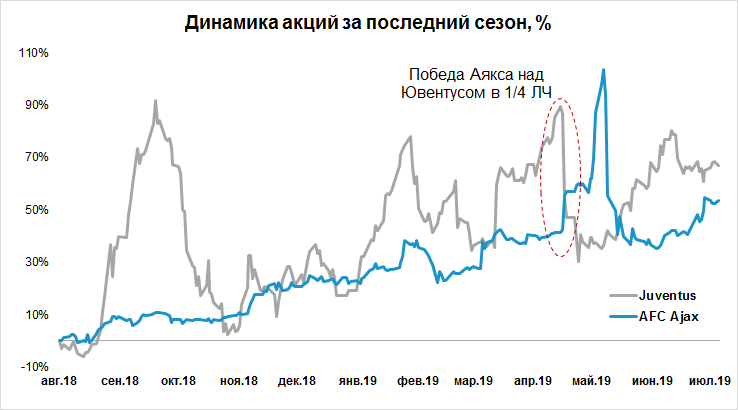

Ювентус является чемпионом Италии с 2012 г., поэтому победы в итальянском турнире уже мало сказываются на цене акций (слишком ожидаемы, нет конкуренции). В то время как Аякс последние 4 года занимал только 2 место, а в этом году вновь вернул чемпионский титул.

Наибольшее влияние на котировки оказывают результаты в Лиге Чемпионов. В начале сезона Аякс не претендовал на высокие места. Однако он смог одолеть в 1/8 Реал Мадрид, в 1/4 Ювентус и затем обидно потерпел поражение в игре в полуфинале от Тоттенхэма. Как мы можем видеть из графика, результаты игры Ювентуса с Аяксом имели сильное отражение в котировках компаний. После поражения Ювентуса его котировки за один день обвалились на 21%, акции Аякса, напротив, выросли на 9%. Когда Аякс вышел в 1/2 Лиги Чемпионов, цена его акций на пике вырастала на 103% с августа 2018 г. до 27,6 руб. за штуку. В результате поражения котировки вернулись на предыдущие уровни.

3. Покупка/продажа игроков

Другой не менее важный фактор – это покупка либо продажа игроков. Если клуб решил купить футбольную звезду, акции команды подскакивают в ожидании будущих побед, роста популярности клуба, увеличения прибыли от продаж футбольной атрибутики с фамилией нового игрока.

Яркий пример – покупка Ювентусом звезды мирового футбола Криштиану Роналду. После слухов о которой, котировки клуба за пару дней выросли на 36%. Вместе с другими покупками, это оказало сильный эффект на акции клуба в начале сезона. Однако, после этого последовал скандал вокруг новой звезды Ювентуса, и котировки поползли вниз.

В тоже время, после успешного выступления Аякса в Лиге чемпионов его игроки значительно выросли в рыночной цене, что также напрямую отразилось на стоимости акций компании. Например, рыночная стоимость Маттейс де Лигт по версии transfermarkt увеличилась с 40 млн EUR летом 2018 г. до 75 млн EUR в текущий момент. Многие другие игроки команды также выросли более чем в два раза.

Таким образом, с точки зрения инвестора, акции футбольных клубов являются достаточно специфическим активом. В отличие от бумаг обычных компаний, завязанных на бизнес циклах, стоимости сырья или же современных технологиях, здесь долгосрочный фундаментальный анализ весьма девальвирован в силу бесполезности классических подходов оценки бизнеса. Это обусловлено наличием большой неопределенности, связанной с исходами отдельных встреч и результатами турниров.

Но фактор случайности этим не ограничивается. Зависимость результатов футбольной команды от нескольких игроков несет в себе риски, связанные с человеческим фактором, т. к. эффект от приобретения талантливого игрока может растянуться во времени или вовсе сойти на нет из-за травмы или каких-либо других личностных ситуаций.

Тем не менее, футбольная индустрия является динамично развивающейся отраслью с растущими денежными потоками. По оценке компании KPMG, стоимость крупнейших 32 клубов Европы в 2019 г. выросла на 9,5% относительно прошлого года и составила 35,6 млрд евро.

Как и при инвестировании в другие отрасли, правильно выбранный с точки зрения отраслевого цикла и перспектив отдельных эмитентов момент вложений может принести хорошую отдачу. Однако из-за специфики данного сектора, необходимо обладать не только соответствующими знаниями, но и держать руку на пульсе обширного новостного потока, связанного с футбольным миром.

Помимо крупных нефтяных, металлургических, технологических компаний, фондовый рынок насыщен популярными спортивными организациями, а на биржах торгуют акциями футбольных клубов.

Предлагаем рассмотреть, бумаги каких клубов находятся в публичном обращении, и в чем особенности таких эмитентов.

Публичные футбольные клубы

Начиная с 90-х гг. на фондовый рынок стали выходить футбольные клубы из разных стран. Мы собрали 20 наиболее крупных футбольных компаний и взвесили их по рыночной капитализации:

Из таблицы видно, что стоимость клубов не сравнима с капитализацией даже первой сотни самых дорогих компаний в мире. Также бросается в глаза фактическая гегемония по капитализации английских клубов Манчестер Юнайтед и Арсенал, тогда как остальные эмитенты существенно отстают от них. Например, первое место оценивается в 20 раз больше чем десятое. Превалируют по количеству публичных команд крупные футбольные страны – Турция (4) и Италия и Португалия по 3 команды. Также интересен факт о том, что Дания также имеет множество публичных футбольных клубов, однако их капитализация незначительная.

В целом клубы показывают разнонаправленную динамику изменения стоимости акций за последние 12 месяцев. Акции футбольных клубов обладают общей характерной чертой – высокой волатильностью. Поскольку инвестирование в подобные бумаги сопровождается высокими рисками и схоже с букмекерскими ставками, то и результат отдельных матчей напрямую связан с итоговыми результатами компаний. Очевидно, прогнозировать будущую стоимость акций на данном рынке весьма затруднительно, поскольку все завязано на победах в играх и покупке/продаже игроков. Порой главным драйвером роста акций является просто удача, и никакие DCF-модели для анализа здесь не помогут.

Сложно сказать, что публичные клубы – находка для опытных и расчетливых инвесторов или же инструмент для заработка футбольных фанатов. Однако, судя по ключевым мультипликаторам, стоимость футбольных клубов сильно завышена относительно их денежных потоков. Средний по сектору мультипликатор EV/EBITDA с составляет 33,7х, а P/E равен 27,9х. При этом, как правило, футбольные клубы не платят дивидендов, например, дивидендная доходность Манчестер Юнайтед по итогам 2018 г. составила всего 1%.

На чем зарабатывает футбольный клуб

Для примера снова возьмем самый дорогой публичный футбольный клуб мира Манчестер Юнайтед.

Львиная доля в доходах клуба приходится на поступления от трансляции матчей, а также на спонсорские взносы, которые в большинстве своем являются прямой или косвенной платой за рекламу соответствующих компаний.

По сути футбольные клубы с точки зрения бизнеса можно отнести к сфере медиа и развлечений. При всех нюансах спортивной индустрии, вывод только один: футбол – это зрелище, за просмотр которого платят болельщики, а футбольный матч – медиаконтент.

Основные расходы футбольных клубов составляют затраты на персонал. И это неудивительно, ведь футбольный клуб – это не только команда игроков и тренеров, но и большое количество вспомогательного персонала: менеджеры, медики, административные работники и т.д.

Еще одной интересной спецификой футбольных клубов является учет игроков в финансовой отчетности компании. Спортсмены выступают в роли внеоборотных нематериальных активов. К примеру, у Manchester United они занимают половину всех активов клуба. Мы можем проследить покупку/продажу игроков в отчете об изменении нематериальных активов.

Другой интересный момент заключается в том, чтобы справедливо оценить стоимость игрока на конец отчетного периода. Каждый клуб в этом отношении имеет свою собственную учетную политику. Так, некоторые клубы капитализируют на игроков затраты, понесенные, чтобы довести футболиста до подходящего состояния.

Для учета справедливой стоимости на конец периода, многие футбольные клубы приглашают независимых оценщиков, которые решают, полностью ли оправдана текущая стоимость игрока на балансе по результатам футбольного сезона.

Теперь должно стать понятно, почему амортизация нематериальных активов занимает существенную часть в операционных расходах клуба. Чаще всего, команда устанавливает срок полезного использования футболиста равный сроку контракта с ним.

Индекс футбольных

Существует фондовый индекс STOXX Europe Football Eur Price Index (FCTP), который охватывает все футбольные клубы (не включает Manchester United и Arsenal), зарегистрированные на фондовых биржах Европы. Данный фондовый индикатор достаточно репрезентативно отражает динамику сектора публично торгуемых акций европейских команд.

Невпечатляющая динамика индекса легко объясняется видом деятельности бизнеса. В основном, футбольные клубы, как и бизнес, не направлены на получение прибыли и генерацию денежных потоков для инвесторов. Чаще всего эти компании покупают богатейшие бизнесмены, как предметы роскоши или признак высокого статуса. Поэтому такому бизнесу тяжело наращивать капитализацию и увеличивать инвестиционную привлекательность.

В целом последний год выдался удачным для футбольной отрасли. За последние 12 месяцев индекс вырос на 16,1%.

Наилучшую динамику акций за последние 12 мес. показали итальянский Ювентус (+64,6%), португальская Бенфика (+65,7%), голландский Аякс (+51,3%) и немецкая Боруссия Дортмунд (+42,5%). В аутсайдерах оказались все турецкие команды (4) – в среднем падение составило на 43,6%, в частности из-за ослабления турецкой Лиры.

Что влияет на цену акций футбольных команд

Рассмотрим основные факторы, влияющие на стоимость акций клуба на примере двух команд – Ювентус и Аякс. Мы взяли период с августа 2018 г. по текущий момент, который полностью захватывает футбольный сезон 2018/2019.

1. Победы в чемпионатах

Обычно за один сезон команда участвуют параллельно в нескольких чемпионатах.

– Турнир страны, откуда команда родом. В этом случае, денежные вознаграждения зависят от итогового места в чемпионате по итогам года.

– Кубок страны. Негрупповой турнир на выбывание.

– Международные турниры (Лига Чемпионов, Лига Европы). Здесь команда получает гонорары уже за каждую игру. Например, за выигранный матч в Лиге Чемпионов команда получает €1,5 млн, а за победу в турнире €15 млн.

Таким образом логично, что если команда выигрывает матчи, то котировки ее акций растут из-за роста прибыли.

2. Продажа атрибутики и билетов

Другой аспект побед – это узнаваемость и популярность клуба. Если команда начинает выигрывать, то увеличивается количество ее болельщиков, и, следовательно, потенциальных покупателей товаров с атрибутикой футбольного клуба, а также посетителей спортивных мероприятий с его участием.

Ювентус является чемпионом Италии с 2012 г., поэтому победы в итальянском турнире уже мало сказываются на цене акций (слишком ожидаемы, нет конкуренции). В то время как Аякс последние 4 года занимал только 2 место, а в этом году вновь вернул чемпионский титул.

Наибольшее влияние на котировки оказывают результаты в Лиге Чемпионов. В начале сезона Аякс не претендовал на высокие места. Однако он смог одолеть в 1/8 Реал Мадрид, в 1/4 Ювентус и затем обидно потерпел поражение в игре в полуфинале от Тоттенхэма. Как мы можем видеть из графика, результаты игры Ювентуса с Аяксом имели сильное отражение в котировках компаний. После поражения Ювентуса его котировки за один день обвалились на 21%, акции Аякса, напротив, выросли на 9%. Когда Аякс вышел в 1/2 Лиги Чемпионов, цена его акций на пике вырастала на 103% с августа 2018 г. до 27,6 руб. за штуку. В результате поражения котировки вернулись на предыдущие уровни.

3. Покупка/продажа игроков

Другой не менее важный фактор – это покупка либо продажа игроков. Если клуб решил купить футбольную звезду, акции команды подскакивают в ожидании будущих побед, роста популярности клуба, увеличения прибыли от продаж футбольной атрибутики с фамилией нового игрока.

Яркий пример – покупка Ювентусом звезды мирового футбола Криштиану Роналду. После слухов о которой, котировки клуба за пару дней выросли на 36%. Вместе с другими покупками, это оказало сильный эффект на акции клуба в начале сезона. Однако, после этого последовал скандал вокруг новой звезды Ювентуса, и котировки поползли вниз.

В тоже время, после успешного выступления Аякса в Лиге чемпионов его игроки значительно выросли в рыночной цене, что также напрямую отразилось на стоимости акций компании. Например, рыночная стоимость Маттейс де Лигт по версии transfermarkt увеличилась с 40 млн EUR летом 2018 г. до 75 млн EUR в текущий момент. Многие другие игроки команды также выросли более чем в два раза.

Таким образом, с точки зрения инвестора, акции футбольных клубов являются достаточно специфическим активом. В отличие от бумаг обычных компаний, завязанных на бизнес циклах, стоимости сырья или же современных технологиях, здесь долгосрочный фундаментальный анализ весьма девальвирован в силу бесполезности классических подходов оценки бизнеса. Это обусловлено наличием большой неопределенности, связанной с исходами отдельных встреч и результатами турниров.

Но фактор случайности этим не ограничивается. Зависимость результатов футбольной команды от нескольких игроков несет в себе риски, связанные с человеческим фактором, т. к. эффект от приобретения талантливого игрока может растянуться во времени или вовсе сойти на нет из-за травмы или каких-либо других личностных ситуаций.

Тем не менее, футбольная индустрия является динамично развивающейся отраслью с растущими денежными потоками. По оценке компании KPMG, стоимость крупнейших 32 клубов Европы в 2019 г. выросла на 9,5% относительно прошлого года и составила 35,6 млрд евро.

Как и при инвестировании в другие отрасли, правильно выбранный с точки зрения отраслевого цикла и перспектив отдельных эмитентов момент вложений может принести хорошую отдачу. Однако из-за специфики данного сектора, необходимо обладать не только соответствующими знаниями, но и держать руку на пульсе обширного новостного потока, связанного с футбольным миром.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба