24 июля 2019 LiteForex Демиденко Дмитрий

Сделает ли итальянец Марио Драги подарок француженке Кристин Лагард?

Все течет, все меняется. 8 лет назад дебаты относительно потолка госдолга посеяли хаос на рынке казначейских облигаций США. В июле 2019 инвесторы даже не обратили внимания на сделку Белого дома и Конгресса, которая на самом деле избавила Дональда Трампа от головной боли по поводу потенциального дефолта до конца его первого срока пребывания у власти. Соглашение, в отличие от 2011, не было заключено на падающем флажке, и его влияние на долларовые пары оказалось куда меньшим, чем очередное, вполне прогнозируемое снижение прогнозов МВФ.

Международный валютный фонд считает, что мировая экономика в 2019 расширится на 3,2%, что на 0,1 п.п хуже, чем в апрельской оценке. В 2018 глобальный ВВП вырос на 3,6%, в 2017 – на 3,8%. Основной причиной потери скорости индикатором авторитетная организация называет негативную динамику международной торговли, объемы которой в текущем году увеличатся на 2,5%, что почти на 1 п.п хуже, чем в предыдущем прогнозе. В 2017 показатель вырос на впечатляющие 5,5%. В то же время прогноз по ВВП США был повышен на 0,3 п.п до 2,6%, что стало приятной неожиданностью для «медведей» по EUR/USD. Дивергенция в экономическом росте в последние годы верой и правдой служила американскому доллару.

Его главный противник в лице евро начал сдавать позиции еще до выхода в свет статистики по европейской деловой активности. Кресло премьер-министра Британии все-таки занял Борис Джонсон, после чего срочный рынок поднял шансы беспорядочного Brexit выше 50%. Туманный Альбион может окунуться в рецессию, Банк Англии – снизить ставку РЕПО, а фунт - потерять 5-10% своей стоимости, потянув за собой в бездну единую европейскую валюту.

Динамика британского фунта и евро

Источник: Trading Economics.

Ничуть не лучше для «быков» по EUR/USD выглядит ситуация в сфере монетарной политики. На рынке активно циркулируют слухи, что Марио Драги просто обязан проявить галантность и сделать подарок меняющей его на посту главы ЕЦБ Кристин Лагард в виде ослабления денежно-кредитной политики. Эксперты Bloomberg прогнозируют, что центробанк снизит ставку по депозитам с -0,4% до -0,5% в сентябре, а инвесторы рассчитывают на цикл монетарной экспансии. Согласен с ними и Rabobank, который утверждает, что ставка может упасть до -0,8%. В настоящее время объем избыточной ликвидности составляет €1,7 трлн (ежегодные расходы депонентов оцениваются в €7 млрд) и ЕЦБ не прочь его сократить до €800 млрд, стимулируя банки направлять эти средства для борьбы с плохими кредитами.

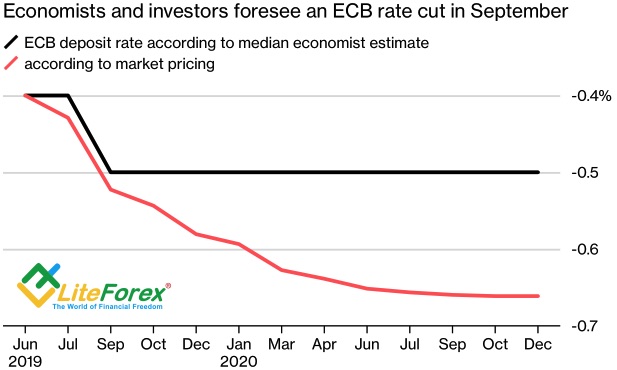

Динамика ставки по депозитам ЕЦБ

Источник: Bloomberg.

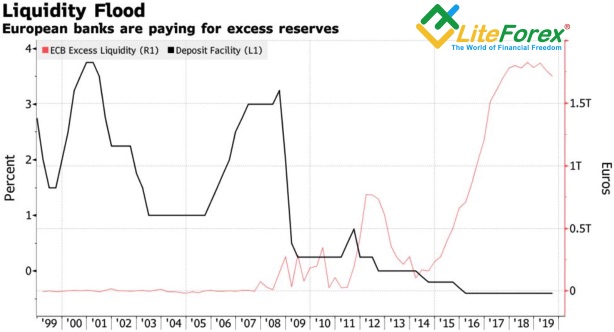

Динамика избыточной ликвидности и ставки по депозитам

Источник: Bloomberg.

Таким образом, несмотря на то, что потенциал монетарной экспансии ФРС больше, чем у ЕЦБ, именно Европейский центробанк, вероятнее всего, будет проявлять повышенную активность в деле ослабления денежно-кредитной политики. Если ФРС и вовсе после снижения ставки по федеральным фондам в июле поставит этот процесс на паузу, то EUR/USD рискует сходить к 1,1, а, возможно, к 1,05. Впрочем, до выхода евро за пределы среднесрочного диапазона консолидации 1,11-1,14, о серьезном нисходящем движении говорить рановато.

Все течет, все меняется. 8 лет назад дебаты относительно потолка госдолга посеяли хаос на рынке казначейских облигаций США. В июле 2019 инвесторы даже не обратили внимания на сделку Белого дома и Конгресса, которая на самом деле избавила Дональда Трампа от головной боли по поводу потенциального дефолта до конца его первого срока пребывания у власти. Соглашение, в отличие от 2011, не было заключено на падающем флажке, и его влияние на долларовые пары оказалось куда меньшим, чем очередное, вполне прогнозируемое снижение прогнозов МВФ.

Международный валютный фонд считает, что мировая экономика в 2019 расширится на 3,2%, что на 0,1 п.п хуже, чем в апрельской оценке. В 2018 глобальный ВВП вырос на 3,6%, в 2017 – на 3,8%. Основной причиной потери скорости индикатором авторитетная организация называет негативную динамику международной торговли, объемы которой в текущем году увеличатся на 2,5%, что почти на 1 п.п хуже, чем в предыдущем прогнозе. В 2017 показатель вырос на впечатляющие 5,5%. В то же время прогноз по ВВП США был повышен на 0,3 п.п до 2,6%, что стало приятной неожиданностью для «медведей» по EUR/USD. Дивергенция в экономическом росте в последние годы верой и правдой служила американскому доллару.

Его главный противник в лице евро начал сдавать позиции еще до выхода в свет статистики по европейской деловой активности. Кресло премьер-министра Британии все-таки занял Борис Джонсон, после чего срочный рынок поднял шансы беспорядочного Brexit выше 50%. Туманный Альбион может окунуться в рецессию, Банк Англии – снизить ставку РЕПО, а фунт - потерять 5-10% своей стоимости, потянув за собой в бездну единую европейскую валюту.

Динамика британского фунта и евро

Источник: Trading Economics.

Ничуть не лучше для «быков» по EUR/USD выглядит ситуация в сфере монетарной политики. На рынке активно циркулируют слухи, что Марио Драги просто обязан проявить галантность и сделать подарок меняющей его на посту главы ЕЦБ Кристин Лагард в виде ослабления денежно-кредитной политики. Эксперты Bloomberg прогнозируют, что центробанк снизит ставку по депозитам с -0,4% до -0,5% в сентябре, а инвесторы рассчитывают на цикл монетарной экспансии. Согласен с ними и Rabobank, который утверждает, что ставка может упасть до -0,8%. В настоящее время объем избыточной ликвидности составляет €1,7 трлн (ежегодные расходы депонентов оцениваются в €7 млрд) и ЕЦБ не прочь его сократить до €800 млрд, стимулируя банки направлять эти средства для борьбы с плохими кредитами.

Динамика ставки по депозитам ЕЦБ

Источник: Bloomberg.

Динамика избыточной ликвидности и ставки по депозитам

Источник: Bloomberg.

Таким образом, несмотря на то, что потенциал монетарной экспансии ФРС больше, чем у ЕЦБ, именно Европейский центробанк, вероятнее всего, будет проявлять повышенную активность в деле ослабления денежно-кредитной политики. Если ФРС и вовсе после снижения ставки по федеральным фондам в июле поставит этот процесс на паузу, то EUR/USD рискует сходить к 1,1, а, возможно, к 1,05. Впрочем, до выхода евро за пределы среднесрочного диапазона консолидации 1,11-1,14, о серьезном нисходящем движении говорить рановато.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба