12 августа 2019 Ачкасов Максим

Или ещё раз об инверсии доходности казначейских облигаций США.

Важный фактор, за которым нужно следить. один из ключевых индикаторов дыхания рынков.

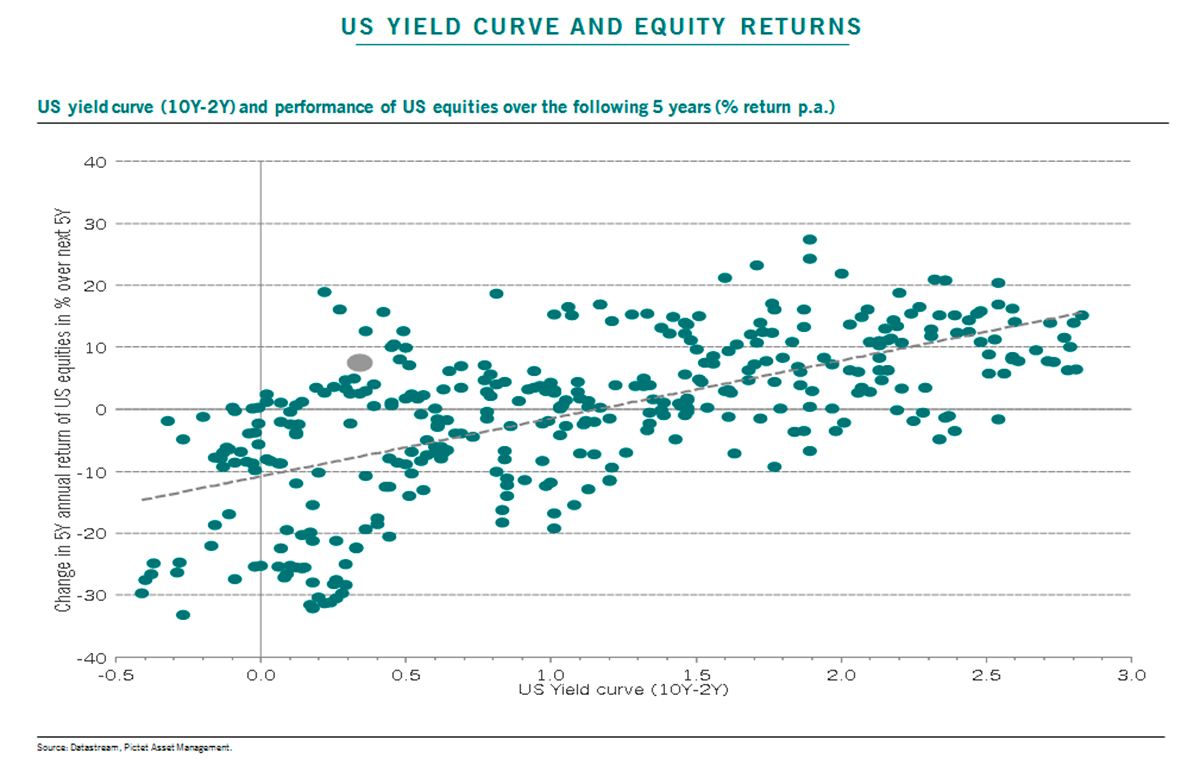

Один из ключевых индикаторов состояния ликвидности экономики и бизнес-цикла – кривая доходности американских казначейских облигаций (US Treasuries), отражающая спред между доходностью долгосрочных (10-летних) и краткосрочных (3-х месячных) бумаг – 3M/10Y. Некоторые члены правления Федеральной резервной системы (ФРС) США указывали, что для них этот индикатор является ключевым в формировании их взгляда на монетарную политику. Большинство инвесторов смотрит на спред 2Y/10Y (2-х летних и 10-ти летних облигаций). Ведущие экономисты давно предупреждали, что отрицательный спред (перевернутая или инверсная кривая доходности) может стать триггером для начала экономического спада. В понедельник 5 Августа, во время падения рынков, доходность обеих бумаг 3-х мес (- 6.3 пункта) и 10-ти летних (- 14.7 пункта) упала, и данный спред достиг минимального уровня с апреля 2007 г.

ПОЧЕМУ ЭТО ВАЖНО ДЛЯ ИНВЕСТОРА: Все институциональные инвесторы следят за данным индикатором, т.к. негативный спред может стать сигналом “распродажи” на рынках. На очень крутом графике, который подготовили коллеги из Pictet Asset Management сравнивается изменение в доходности рынка акций США в течение 5-ти лет (вертикальная ось) и спред 2Y/10Y (2-х летних и 10-ти летних облигаций, горизонтальная ось). Я смотрю именно за этим индикатором. ВЫВОД ОЧЕВИДЕН: Чем ниже спред, тем хуже доходность рынка акций. Т.е. спред в -0.5% приводит к снижению доходности на 30 %. Это была моя публикация для ШКОЛЫ МОСКОВСКОЙ БИРЖИ

Важный фактор, за которым нужно следить. один из ключевых индикаторов дыхания рынков.

Один из ключевых индикаторов состояния ликвидности экономики и бизнес-цикла – кривая доходности американских казначейских облигаций (US Treasuries), отражающая спред между доходностью долгосрочных (10-летних) и краткосрочных (3-х месячных) бумаг – 3M/10Y. Некоторые члены правления Федеральной резервной системы (ФРС) США указывали, что для них этот индикатор является ключевым в формировании их взгляда на монетарную политику. Большинство инвесторов смотрит на спред 2Y/10Y (2-х летних и 10-ти летних облигаций). Ведущие экономисты давно предупреждали, что отрицательный спред (перевернутая или инверсная кривая доходности) может стать триггером для начала экономического спада. В понедельник 5 Августа, во время падения рынков, доходность обеих бумаг 3-х мес (- 6.3 пункта) и 10-ти летних (- 14.7 пункта) упала, и данный спред достиг минимального уровня с апреля 2007 г.

ПОЧЕМУ ЭТО ВАЖНО ДЛЯ ИНВЕСТОРА: Все институциональные инвесторы следят за данным индикатором, т.к. негативный спред может стать сигналом “распродажи” на рынках. На очень крутом графике, который подготовили коллеги из Pictet Asset Management сравнивается изменение в доходности рынка акций США в течение 5-ти лет (вертикальная ось) и спред 2Y/10Y (2-х летних и 10-ти летних облигаций, горизонтальная ось). Я смотрю именно за этим индикатором. ВЫВОД ОЧЕВИДЕН: Чем ниже спред, тем хуже доходность рынка акций. Т.е. спред в -0.5% приводит к снижению доходности на 30 %. Это была моя публикация для ШКОЛЫ МОСКОВСКОЙ БИРЖИ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба